各市场走势简述

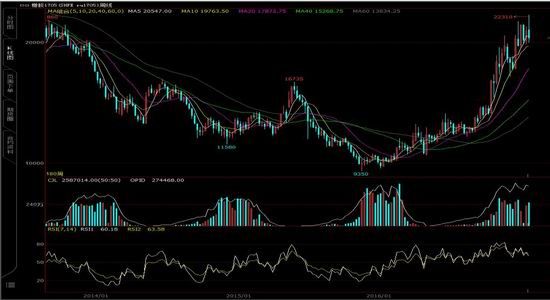

受供需关系利多转为利空因素压制作用,橡胶市场遇阻并返身回落,截止17日收盘,沪胶主力合约RU1705周下跌590元至20380元,跌幅为2.81%,沪胶指数周下跌545元至20460元,跌幅为2.59%,全周总成交量增加49.4万余手至316.1万余手,总持仓量净减0.8万余手至36万余手。

国际胶市方面,东京胶指数周下跌13.4日元至301.8日元(单位:千克,下同),跌幅为4.25%,新加坡胶20号胶3月合约周下跌6.3美分至218美分,跌幅为2.81%,3号胶3月合约周下跌14美分至269美分,跌幅为4.95%。

各市场走势分析

从沪胶走势看,沪胶呈现冲高遇阻并返身回落走势特征,近远期各合约期价运行至20200-22400元区域,较前期交易重心下移,维持近低远高的正基差排列态势,显示受产胶季节性规律、消费需求渐趋平稳、库存压力逐渐减轻等多空交织的中性偏多影响。

从东京胶走势看,东京胶呈现冲高遇阻并返身回落走势特征,近远期各合约期价呈现近高远低的逆基差排列态势,运行至305-340日元区域,量仓规模较大的远期7月合约走势对于近期合约具有向下牵制作用,虽然受橡胶现货供应紧张等利多因素作用,但也受美元大幅回落、日元大幅回升、大宗商品普遍回调等利空因素作用,由此对东京胶下跌构成利空作用。

从新加坡胶走势看,3号胶冲高遇阻并返身回落,运行至270-290美分区域,20号胶同样冲高遇阻并返身回落,运行至221-234美分区域,其主要原因在于,受大宗商品普遍回调等利空因素影响,但美元大幅回落、原油区域性偏强震荡、橡胶供需关系转为利多,由此可能限制新加坡橡胶回落空间。

供需关系分析

泰国抛储顺利,企业踊跃接货,市场情绪旺盛,对期货市场构成利空压制作用。当前天胶基本面偏多,海南云南进入停割期,东南亚天胶主产区自北向逐渐进入停割期。

下游消费旺盛,1月重卡同比增长122%,轮胎厂涨价,支撑胶价。

下游轮胎厂家开工呈现复苏上升期,多数已开工厂家恢复正常水平。目前受美国双反影响较大的厂家已在进一步谈判。

消息方面:1、1月汽车销量同比降17.59%,商用车保持增长态势。

2、2016年美国乘用车替换。

目前国内轮胎厂全钢、半钢开工率均略高于去年同期水平,且2017年1月国内重卡市场共约销售各类车辆8.2万辆,比去年同期的3.68万辆增长122%,但环比增长9%。显示橡胶下游整体需求仍然保持良好的态势。

从流通环节来看,截止2017年1月中旬,青岛保税局橡胶总库存较2016年12月30日增长12.4%至12.18万吨,总库存量突破12万吨。合成胶价格明显高于天然橡胶,对沪胶期价形成一定的支撑。前期,泰国南部遭遇洪水,市场普遍预计在一季度的高产期,橡胶产量将下滑6%,合20万—30万吨。受原料价格和美盘价格均坚挺的提振,烟片价格呈现暴涨局面。

此外,由于积水时间较长,泰国南部部分胶树预计提早落叶,从而较早进入停割期。正常情况下,3月中旬才陆续停割。

泰国洪水导致运输不畅,橡胶出口一度中断。据了解,我国预订的2月船货确定延迟到3月到港。

我国的割胶已经结束,新增供应只能靠进口,货源偏紧是事实。这对于贸易商来说,无疑也是压力,部分套保盘面临违约风险。

重卡销量增长,轮胎厂开工率提升

1月,我国重卡市场共销售各类车辆8.2万辆,环比增长9%,较去年同期的3.68万辆提升122%。

从总量来说,8.2万算是近几年的高点了。今年1月的销量延续去年四季度的涨势,说明重卡市场已经走出底部。

不过,1月销售数据包括去年四季度未能完成的订单,部分企业把去年12月的销量挪到了1月,在一定程度上助推了1月销量的增长。1月作为年中淡季,一般情况下,该时段重卡销量回落,轮胎厂开工率大幅下行。

尽管1月中旬轮胎厂开工率也出现下行,但幅度较往年同期小。与前几年相比,今年轮胎厂春节放假时间短,在10—20天,部分大型轮胎厂的放假时间甚至为7天,说明下游整体需求较为强劲。轮胎厂大多是1月20日开始休息,现在正陆续开工,企业开工率环比大幅提升。

泰国抛储利空效应边际递减

此次,泰国总计抛售31万吨橡胶,1月17日和18日完成9.8万吨的竞拍,20日橡胶盘面大幅下行。

尽管有资金避险的因素,但抛储的影响也不容忽视。

2月14日,泰国进行第二次抛储,总计10万吨,大部分为烟片。此次抛储的消息1月30日已经传出,2月3日开盘,橡胶价格再度下探。

伴随着第二次抛储的到来,国储向市场投放的量只剩11.2万吨,其利空效应边际递减。无论是否完成竞拍,抛储都将成为做多的入场机会。

损害终裁公布前轮胎厂或加大马力生产

美国时间1月23日,美国商务部公布了反倾销和反补贴终裁结果,认定从中国进口的卡客车轮胎存在倾销行为,并且获得“可采取反补贴措施的补贴”。

负责损害调查的美国国际贸易委员会将在3月6日之前做出损害终裁,如果终裁结果为肯定性裁决,那么最终反倾销和反补贴措施会在3月13日前进行。此次调查影响最大的是全钢胎企业。

近几年,双反调查频繁,国内企业的应对更加充分,比如转移出口、国外建厂。

可以说,双反调查对国内企业的影响力下降了。去年,我国出口至美国的全钢胎为900万条,而国内全钢胎产量为1.1亿条,出口至美国的比例不到10%。可见,此次双反调查对全钢胎企业的影响并没有市场预期得那么大。

不过,在损害终裁公布之前,轮胎厂或加大马力生产,以备出口。

而这,增加了短期的橡胶需求,进而支撑价格。

后市展望与操作建议

综上所述,供需关系呈现多空交织、中性偏多态势,因此,沪胶后市短线仍将技术性调整,中期可能呈现震荡上行走势,操作上宜以短线低吸高抛策略。

兴证期货 施海

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。