本期观点及热点

螺纹钢:当前制约钢价的主要因素仍是库存以及资金的问题。当前库存总量已超过去年同期水平,分品种看,建材库存回升速度较快,尤其是螺纹钢,板材由于下游需求缺乏明显的季节性规律,因此库存回升相对较慢。此外,央行[微博]上调利率释放出货币政策从紧的信号,这加剧了市场资金紧张的局面。现货市场的压力很大一部分也来自于资金的压力,下游需求启动前库存的资金压力也会对市场价格形成一定压制。然而,对于市场我们依然保持谨慎乐观的态度。首先,在电炉炼钢也就是短流程炼钢吨钢利润较高的情况下成材总产量是下降的,包含中频炉在内的建筑钢材产能环比出现一定程度的下降;或许能间接验证电炉炼钢去产能政策的效果在逐渐显现。其次,市场对于三月份之后的旺季预期依然是存在的,在房地产投资活跃度下降的情况下基建成为市场关注的焦点。此外,当前主流钢厂政策依然以挺价为主,莱钢永峰以及石横特钢多次出台限价政策。盘面上螺纹钢依然领涨黑色商品,然而随着期价的持续反弹盘面贴水幅度大幅收窄,持续上涨动能也在逐渐减弱。

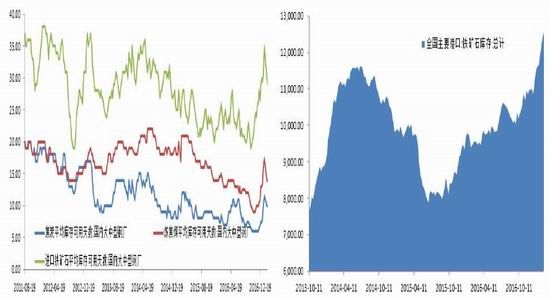

铁矿石:上周铁矿石港口现货报价明显回升,周累计上涨30-35元/吨,截止2月17日,普氏62%铁矿石指数报90.85美元/吨,较前一周上调4.25。供应方面,铁矿石海外扩产降本目标维持,国际大矿依然维持较高的产量。全国主要港口铁矿石库存仍持续回升中,从钢厂库存来看,春节后钢厂铁矿石库存可使用天数有所下降,截止2月17日,国内大中型钢厂铁矿石库存可使用天数下降至29天,环比前一周下降1天。然而,当前铁矿自身缺乏明显的推动因素,其走势和螺纹跟随度较高。虽然港口库存持续增大,但由于矿山垄断性较强,国内钢厂议价能力相对较弱,供应压力已很难对价格形成较大影响。在钢厂利润较好的情况下铁矿还是易涨难跌,当前盘面吨螺纹钢利润接近400元,按照以往经验利润达到这个水平时高品矿的需求量会明显提升。此外,从基差角度来看,当前盘面仍贴水40-50元,考虑到修复贴水以及铁矿石自身较强的金融属性,铁矿虽然跟涨螺纹,但波动率明显大于螺纹,所以在上涨阶段做多铁矿的安全性或许要高于螺纹。

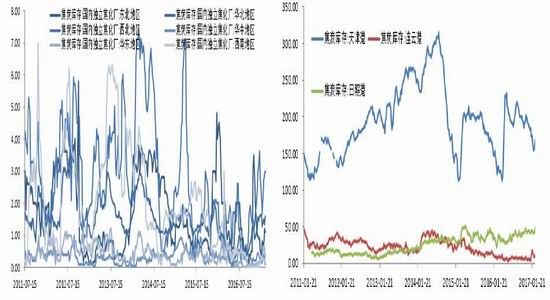

煤焦:焦炭方面,山西省主要焦化企业已达成了限产保价降成本的共识,当前山西地区焦化厂除小部分有盈利几十块钱盈利之外,大部分焦化厂已经处于亏损或者盈亏边缘,部分焦化厂因为亏损开始主动限产。不过当前焦炭供需环境依然偏宽松,钢厂焦炭库存较大,短期内现货持续下跌的局面难以扭转。钢厂现阶段对焦炭价格依然有着较强的话语权,存在继续打压焦炭价格的意愿。焦煤方面,节后河北、山东焦煤库存增长明显;而山西节后焦煤

库存呈现下降趋势,由于节前率先降价促销,以及运力相对宽松,节日期间发运量比节前有所增加。不过目前来自下游焦化厂的压力较大,焦炭价格下调对后期焦煤价格形成不利影响,且山西大矿以及山东地区精煤价格开始普遍下调。当前煤炭方面盈利较为可观,但多数焦化厂已出现亏损,焦化厂在利润空间不断压缩的情况下对上游焦煤价格的打压意愿明显增强。

整体来看,上周黑色商品整体震荡走高,主力合约贴水幅度明显收窄。钢材社会库存增速放缓,主流钢厂政策以挺价为主;铁矿港口库存继续回升中,但在利润空间尚可的情况下对中高品矿的需求依然较大;下游钢厂焦炭库存居于高位,部分焦企开始限产;焦煤供应恢复但下游企业库存充足对于炼焦煤采购积极性较弱。政策提振煤炭市场,且钢厂在利润较高的情况下继续打压煤焦的动力不足。环保限产刺激钢材市场,黑色商品在钢铁供给侧改革的背景下以及在旺季的预期下有望维持震荡偏强格局。当前市场的风险主要在于产业链各环节库存的持续积累以及央行收紧的货币政策,盘面上密切关注资金动向,多空博弈加剧的情况下行情较为反复。操作上还是偏向于盘面上打出较高贴水幅度时逢低买入,不建议继续追高

一、黑色商品现货市场

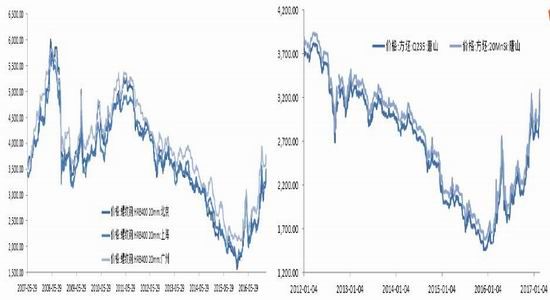

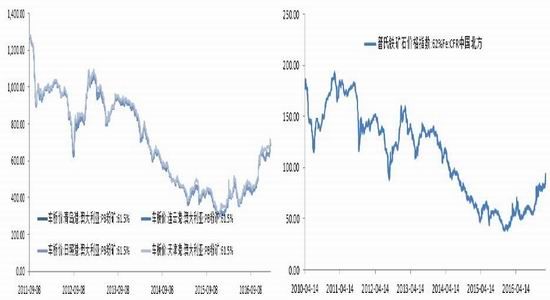

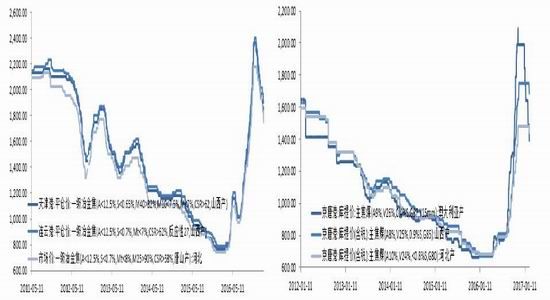

现货市场,上周建筑钢材涨幅较大,截止2月17日,上海地区三级螺纹钢环比前一周上涨190元/吨至3490元/吨,北京地区大幅甚至250元/吨至3480元/吨;热卷涨幅相对较小,上海地区热卷上涨100元/吨至3840元/吨,卷螺价差继续收窄;普氏铁矿石价格指数(62%)报价90.85美元/吨,较前一周上涨4.25美元/吨;天津港一级冶金焦平仓含税价1910元/吨,较前一周下跌55元/吨;京唐港主焦煤(澳大利亚产)报价1390元/吨,较前一周下跌100元/吨。

图表1主要地区螺纹钢现货价格走势图 图表2唐山钢坯现货价格走势图

资料来源:迈科期货研究部

图表3港口铁矿石现货价格走势图 图表4普氏指数走势图

资料来源:迈科期货研究部

图表5焦炭现货价格走势图 图表6焦煤现货价格走势图

资料来源:迈科期货研究部

二、黑色商品供需情况

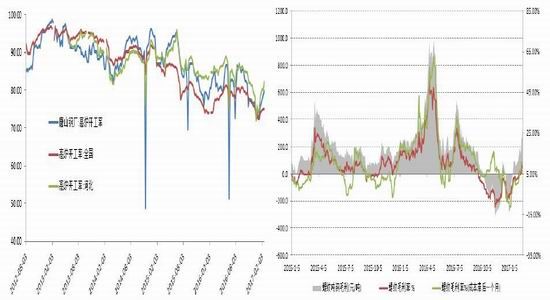

开工方面,河北及唐山地区钢铁企业高炉开工率环比上周均有所回升,截止2月17日,河北高炉开工率为82.22%,环比上周回升2.22个百分点,唐山地区高炉开工率小幅回升1.22个百分点。河北地区钢厂吨钢利润环比上周继续好转。钢厂盈利情况:截止2月17日,吨螺纹钢毛利约为327元,盘面利润也有所扩大,截止2月17日,盘面虚拟利润约377元/吨,利润率为12.19%。

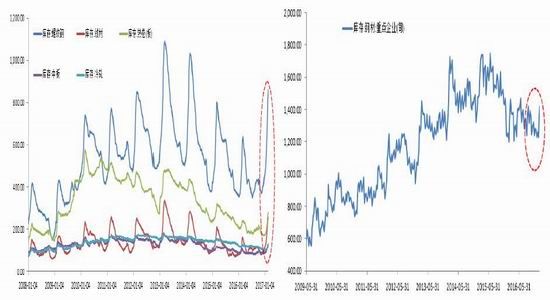

库存方面,全国主要城市钢材库存春节后持续大幅回升。据wind统计,截止2月17日,全国主要城市钢材社会库存总量为1639.13万吨,较前一周增加74.52万吨;铁矿石全国45港总计港口库存为1.2537亿吨,较前一周增加127万吨;焦炭港口库存小幅增加;炼焦煤四港库存总量较前一周增加12.37万吨。

图表7全国、河北及唐山高炉开工率 图表8国内钢厂盈利能力监测

资料来源:迈科期货研究部

图表9钢材社会库存量统计 图表10重点钢厂钢材库存量统计

资料来源:迈科期货研究部

图表11钢厂炉料使用情况 图表12沿海重要港口铁矿石库存

资料来源:迈科期货研究部

图表13主要地区焦化厂焦炭库存 图表14三大港口焦炭库存

资料来源:迈科期货研究部

图表15下游焦化厂及钢厂焦煤库存 图表16四大港口焦煤库存

资料来源:迈科期货研究部

迈科期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。