【本周行情评述】

图1、沪胶1705合约2月13日—2月17日行情走势

数据来源:博易大师、宝城金融研究所

图2、日胶连续2月13日—2月17日行情走势

数据来源:博易大师、宝城金融研究所

本周以来,国内沪胶期货呈现先扬后抑的走势,主力1705合约期价突破前期高点,最高涨至22310元/吨。随着胶价大幅走高,前期利多因素被市场消化,在国内轮储传闻弥漫以及泰国抛储消息共同打压下,沪胶空头乘机大举反击,期价随即出现回吐前期涨幅的走势。截止周五收盘时,1705合约最低跌至20025元/吨。预计下周在释放风险的背景下,预计沪胶1705合约有望止跌企稳,期价将寻求2万一线整数关口支撑。

【本周市场信息】

1.1月份CPI同比上涨2.5%,涨幅继续维持“2时代”。1月份PPI同比上涨6.9%,创逾五年新高。2017年1月份,全国居民消费价格总水平同比上涨2.5%。2017年1月份,全国工业生产者出厂价格同比上涨6.9%,环比上涨0.8%。工业生产者购进价格同比上涨8.4%,环比上涨1.2%。

2.周二(2月14日),央行[微博]周二进行300亿7天、400亿14天、600亿28天期逆回购,当日有2300亿逆回购到期,当日净回笼1000亿。周一连续六日空窗后,央行重启公开市场操作。央行周一进行300亿7天、400亿14天、600亿28天期逆回购,当日有1900亿逆回购到期,当日净回笼900亿。此外,央行公开市场对7天、14天和28天期逆回购需求进行询量。

3.泰国第二轮国储橡胶拍卖于今日(14日)进行,据悉抛储过程十分顺利,竞标企业非常活跃,今日上午共成交7万吨,其中烟胶片成交均价75泰铢,标胶成交均价66泰铢。今天下午将继续拍卖约3万吨,市场预计成交价格变动不大。

4.2017年1月,受购置税优惠政策退坡、春节有效工作日减少等因素影响,当月汽车产销环比明显下降;与上年同期相比,产量略降,销量微增。具体数据为,1月,汽车生产236.90万辆,环比下降22.65%,同比下降3.86%;销售251.95万辆,环比下降17.59%,同比增长0.23%。1月份,商用车生产29.74万辆,环比下降28.97%,同比下降1.61%;销售30.13万辆,环比下降21.75%,同比增长11.32%。1月份,新能源商用车生产1205辆,环比下降97.5%,同比下降85.7%;销售1074辆,环比下降98.1%,同比下降87.4%。分车型来看,比上年同期,新能源客车产销分别下降92.6%和97.3%;新能源货车产销分别下降72.9%和74.8%。5.卓创资讯综合市场消息,泰国第二轮国储橡胶拍卖于今日(14日)进行,据悉抛储过程十分顺利,竞标企业非常活跃,今日上午共成交7万吨,其中烟胶片成交均价75泰铢/公斤,标胶成交均价66泰铢/公斤。今天下午将继续拍卖约3万吨,目前了解到成交25000吨,5000吨流标,成交价格基本持平上午。

6.美联储主席耶伦表示特朗普政府可能会对经济政策作出重大调整。政府在讨论中的部分政策措施可能导致预算赤字扩大。耶伦在国会证词中表示,如果经济维持正轨运行,未来会议上加息将是恰当的。美联储主席耶伦表示薪资增速的变动对劳动力市场具有预示作用;不清楚薪资是否对通胀产生直接影响;食品和能源价格非常不稳定;美联储希望减少小银行的监管负担;根据泰勒法则,美国的利率应该在3.5%-4%。央行网站今日公告显示,1月末,广义货币(M2)增长11.3%,狭义货币(M1)增长14.5%。数据显示,广义货币(M2)余额157.59万亿元,同比增长11.3%,增速与上月末持平,比去年同期低2.7个百分点;狭义货币(M1)余额47.25万亿元,同比增长14.5%,增速分别比上月末和去年同期低6.9个和4.1个百分点;流通中货币(M0)余额8.66万亿元,同比增长19.4%。当月净投放现金1.83万亿元。

7.受春节及低基数因素影响,1月份CPI和PPI同比涨幅双双创下近年来新高。市场普遍预期,随着季节性因素消退,2月CPI同比或出现明显回落,而PPI同比增速会继续攀升至7%以上,但二季度有望见顶回落。分析人士认为,稳中偏紧依然是货币政策的主基调。国家统计局14日公布数据显示,1月CPI同比上涨2.5%,较上月回升0.4个百分点,创下逾两年半新高。8.青岛海关15日发布消息,据该关统计,2016年,山东省加工贸易进出口4514.8亿元人民币,同比下降2.3%,优于全国4.9%的降幅;加工贸易增值率为108.4%,提升13.2个百分点,高于全国28.3个百分点。青岛海关统计数据显示,2016年,山东省东部地区加工贸易进出口下降4.7%,占全省比重从上年的88.1%下滑至85.9%;而曾经是加工贸易短板的西部6市(枣庄、济宁、临沂、德州、聊城、菏泽)占全省比重从上年的6.8%提升至9.1%,其中聊城、菏泽和临沂增速分别达到60.7%、42.8%和38.2%,鲁西地区正成为山东省加工贸易新的驱动力。9.乘用胎利润大增,是2016年米其林集团净利润增长43%的主要动力。米其林公布,截至2016年12月31日,2016财年米其林净利润17亿欧元,净销售额209亿欧元。2015财年米其林净利润12亿欧元,净销售额212亿欧元。按2016年12月30日汇率换算,米其林净利润为18亿美元,净销售额为221亿美元。公司的收支比率为8.1%。2016年轿车胎和轻卡车胎利润率为13.1%,2015年为11.5%。卡车胎利润率由2015年的10.4%下降至2016年的9.7%。专用胎利润率持平在18.6%。2016财年米其林营业收入27亿欧元,同比上升4.5%。轮胎销量也比2015年高出2.1%。尽管营业收入和销量增加,但净销售额下降了1%。

10.1月我国吸收外资同比下降,主要因素为去年同期的基数高和春节因素。但是,尽管1月吸收外资为负增长,这并不代表我国吸收外资的全年走势。中长期看,我国吸收外资仍有很多优势和条件:一是预计“十三五”期间,我国国民经济年度增长保持在6.5%以上,仍将是全球增长最快的地区;二是预计未来2-3年,我国消费市场将成为全球第一,去年已达33万亿,而我国巨大的消费潜力是吸引外资的关键因素;三是改革的推进使现代市场体系和营商环境明显改善,新动力和竞争优势也逐步形成,我国仍然是最有吸引力的投资目的国。11.中国央行公开市场将进行800亿元7天期逆回购操作、800亿元14天期逆回购操作、900亿元28天期逆回购操作。今日央行公开市场将有1500亿元逆回购到期。单日净投放1000亿元,终结连续14日净回笼。今日有约6000亿TLF操作到期,路透称中国到期TLF未续做。12.据泰国官方数据显示,2016年泰国天然橡胶总种植面积1961万莱,较去年整体增加76.76万莱,增幅4.07%。其中南部依然成为主要种植区域,而近些年来泰国北部、东北部种植面积不断扩大,其中整体涨幅较去年分别为21%与14.76%。而据统计2016年泰国天胶产量450万吨水平,按照22%的乳胶产量占比可以推算出2016年天然乳胶整体产量供应达99万吨,较去年全年整体增加4.5万吨,供应水平保持增长态势。

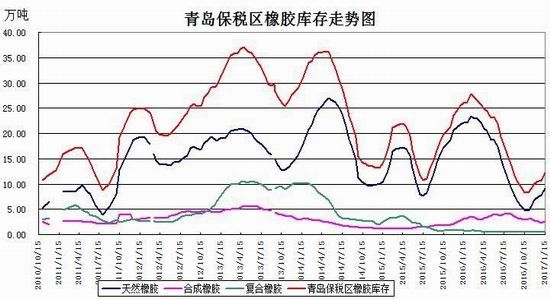

13.截至2017年2月中旬,青岛保税区橡胶库存暴涨至15.66万吨,较1月中旬12.18万吨整体增加3.48万吨,涨幅28.57%。春节前后入库较多,主要橡胶品种库存均有增加,而其中天然胶、合成胶库存猛增是总体库存大涨的主要原因。

14.中国央行公开市场将进行500亿元7天期逆回购操作、500亿元14天期逆回购操作、500亿元28天期逆回购操作。今日央行公开市场将有700亿元逆回购到期。今日净投放800亿元,昨日净投放1000亿元。

15.央行公布的最新数据显示,2017年1月,我国外汇储备规模为29982亿美元,较2016年12月底下降123亿美元,降幅为0.4%,已跌破3万亿美元大关。这是中国外汇储备连续第七个月缩水,创下2011年2月以来新低,也是近六年首次“破3”。

【现货库存行情】

17日国内现货市场:衡水市场天然橡胶价格报价持稳,主要原因在于沪胶横盘运行,终端刚需尚未恢复,实际走货量不佳。主流参考报价15年云象全乳含税参考报价19600-20000元/吨;标二报价19300-19400元/吨;越南3L胶17税19300-19400元/吨;泰国烟片大厂17税价格20900-21000元/吨。

图3、越南3L胶价格(不含税)走势图

数据来源:卓创资讯、宝城金融研究所

云南地区天然橡胶市场报价窄幅调整。16年民营全乳胶报盘在19300-19500元/吨附近,5#胶报价在18600-18800元/吨,标二胶报价在18400-18600元/吨,20#轮胎专用胶报价18700元/吨(17税),孟定烟片报价18700元/吨,泰三烟片(13税)报价20800元/吨,越南小烟片报价18700元/吨(13税),越南3L报价18700元/吨(13税),缅甸3#烟片报价在17200元/吨(13税),下游需求一般,商家随行就市报价,部分商家持货不多惜售,价格仅供参考,实单具体商谈。

沪胶横盘运行,现货市场报价窄幅调整。15年云南国营全乳报盘在19500元/吨,越南3L参考报价在19100-19200元/吨,泰国大厂烟片胶报价在20800元/吨,价格仅供参考,实单具体商谈。

图4、国营全乳胶价格走势图

数据来源:卓创资讯、宝城金融研究所

沪胶继续震荡,山东市场天然橡胶整体报价窄幅调整。交割品整体波动不明显,其它品种有100-200元/吨的小幅下调空间。15年国营全乳胶报盘在19600元/吨,泰国大厂烟片胶报价在20800-20900元/吨,标二胶报盘在19200元/吨,越南3L胶报价在19200元/吨,需求尚未完全恢复,买气一般,实单具体商谈。

沪胶横盘运行,浙江地区天然胶市场报价持稳为主,下游需求逐渐恢复,交投气氛回温,小单成交为主。浙江市场天然橡胶参考报价如下:15年云象、中化全乳胶主流报价19500-19600元/吨(自提价);越南3L胶小厂靓货报价19300元/吨;越南小烟片19500元/吨;泰国15年3#大厂烟片市场参考报价21000元/吨;报价仅供参考,实单具体商谈。

广东市场天然橡胶报价持稳,市场交投气氛逐渐升温,商家出货积极。参考报价如下:越南3L胶靓货无税参考报价19100元/吨;越南3L靓货参考报价在20300-20400元/吨(17税)左右;实单具体商谈。

福建地区天然橡胶市场报价持稳,下游小单采购,成交量较小,市场观望情绪较高,报价稳定。越南3L标胶17税靓货参考报价19800元/吨,价格仅供参考,具体实单详谈。江苏地区天胶现货市场报价持稳,沪胶维持震荡整理,现货市场报价继续持稳为主,但受制于成交稀少,实单价格有意下调。今日参考报价如下:15年云南全乳有少量参考报价19600元/吨;越南3L靓货少量参考报价19200-19300元/吨;15年大厂烟片参考报价20800元/吨。报价仅供参考,具体实单商谈。

上海市场进口桶装乳胶报价下跌,黄春发桶装现货乳胶报价16400-16500元/吨,三棵树桶装乳胶报价16500元/吨;太空包乳胶现货报价15600-15800元/吨;目前市场来看,终端制品行业尚未全面恢复,市场采购零散。而沪胶横盘震荡,但现货商低价抛货,价格整体走低200-300元/吨。

江苏市场进口天然乳胶报价下调200-300元/吨,下游需求尚未完全恢复,市场需求清淡,小单成交为主。黄春发桶装乳胶现货参考报价16500元/吨;三棵树桶装乳胶参考报价16500-16600元/吨;知知、牵牛花桶装乳胶报价16500元/吨;价格仅供参考,实单具体商谈。广东市场进口天然乳胶报价窄调,市场观望情绪较高,货源有限,部分商家低价不出,价格稳中调整。目前听闻现货散装参考16100-16300元/吨,月底到港黄春发散装15800元/吨;黄春发桶装现货参考报价16700元/吨。

福建市场进口天然乳胶市场报价窄调,今日黄春发、三棵树桶装乳胶在16800元/吨库内自提,太空包报价在16000元/吨,国产乳胶散水价格在15500元/吨,桶装报价在15800元/吨,因当地下游工厂尚未开工,需求有限,未闻有实际成交,预计下周随着工厂复工,需求将有所起色。价格仅供参考,实单具体商谈。

山东市场进口桶装乳胶报价下调,黄春发桶装乳胶报价16400-16500元/吨,三棵树桶装乳胶报价16500元/吨;太空包乳胶现货报价15800元/吨;因目前市场现货货源成本偏低,浮盈空间较大,因此实际成交存可谈空间。

外盘胶方面:

图5、进口天然乳胶与国产天然乳胶市场价格对比图

数据来源:卓创资讯、宝城金融研究所

图6、青岛保税区进口天然橡胶价格走势图

数据来源:卓创资讯、宝城金融研究所

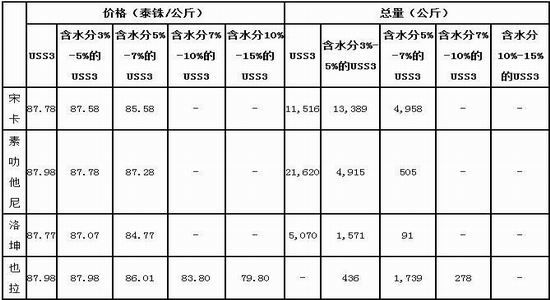

图7、2月17日泰国天胶FOB官方午盘价格

数据来源:卓创资讯、宝城金融研究所

图8、2月17日泰国三大中心市场USS原料交易行情

数据来源:卓创资讯、宝城金融研究所

合成胶方面:

本周国内丁二烯市场延续回调走势,市场成交气氛不佳。东北厂家价格延续稳定,厂家主动降价意向有限,库存压力不大。然目前部分前期获利盘对市场整体价格下行拖累明显,受此影响,下游厂家多数持观望心态,接货积极性不佳。昨日山东丁二烯送到报价在25100-25500元/吨,华东丁二烯市场送到报价在25300-25500元/吨,实单商谈。近期合成胶市场延续整理走势,难对丁二烯市场形成有力支撑。预计下周国内丁二烯市场维持整理走势,华东丁二烯市场送到报价或在25300-25500元/吨波动,关注市场最新消息。本周国内丁苯橡胶市场报价走低。下游买气不佳,加之市场获利盘居多,业者出货积极性较高,局部市场倒挂报盘涌现。下游按需采购,市场实盘成交气氛不佳。山东地区齐鲁1502参考报价23900-24000元/吨,华东地区齐鲁1502参考报价在23900-24000元/吨。下游买气平淡,业者仍以消化获利盘为主;昨日局部市场报盘零星倒挂,预计下周国内丁苯橡胶市场报价或将弱势整理,市场或将延续小单成交。预计山东地区齐鲁1502参考报价23900-24000元/吨,实际成交具体商谈。

本周顺丁市场报盘窄幅走弱;山东地区齐鲁顺丁报盘25800-26000元/吨跌100元/吨,华东地区大庆顺丁报盘25800-26000元/吨跌100元/吨,华南地区大庆顺丁报盘25800-26000元/吨跌200元/吨,市场报盘较昨日回落100-200元/吨。终端轮胎用户复工后买盘情绪持续未有明显起色,顺丁市场获利盘持有者心态有所变化,降价获利了结出货意愿增强,低价零星小单交易。隔夜顺丁橡胶相关产品走势偏弱,尤其是沪胶大跌趋势给予顺丁操盘商一定的心态打压,则获利盘低价获利了结出货意愿增强,市场报盘重心不排除继续下挫的可能,然从销售公司货源供应量不多及丁二烯成本面走低幅度有限的引领下,预计下周顺丁市场行情中长期不具体大幅下挫的可能,短期在终端备货积极性有限的拖拽下,市场获利盘回笼资金报盘或将继续走低,市场低价零星交易。

图10、苯乙烯、丁二烯以及丁苯胶价格走势对比图

数据来源:卓创资讯、宝城金融研究所

图11、亚洲丁二烯与国内丁二烯价格走势图

数据来源:卓创资讯、宝城金融研究所

图12、天然橡胶及丁苯胶价格走势对比图

数据来源:卓创资讯、宝城金融研究所

图13、天然橡胶及顺丁胶价格走势对比图

数据来源:卓创资讯、宝城金融研究所

国内外天胶库存:

截止2月17日当周沪胶期货库存小幅减少,注册仓单大幅增加。周库存314076吨,较2月10日当周小幅减少73吨;周注册仓单267030吨,较2月10日当周大幅增加2240吨。截至2017年2月中旬,青岛保税区橡胶库存暴涨至15.66万吨,较1月中旬12.18万吨整体增加3.48万吨,涨幅28.57%。春节前后入库较多,主要橡胶品种库存均有增加,而其中天然胶、合成胶库存猛增是总体库存大涨的主要原因。

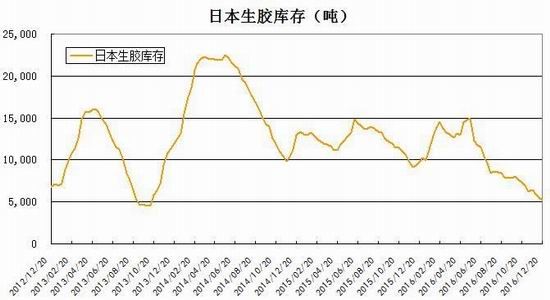

据日本消息,截至2016年12月20日,日本港口天胶库存旬环比小幅减少至5253吨。

图14、上期所天胶库存及注册仓单走势图

图15、青岛保税区橡胶库存走势图

图16、日本东京胶库存走势图

数据来源:宝城金融研究所

【本周行情点评】

本周以来,国内沪胶期货呈现先扬后抑的走势,主力1705合约期价突破前期高点,最高涨至22310元/吨。随着胶价大幅走高,前期利多因素被市场消化,在国内轮储传闻弥漫以及泰国抛储消息共同打压下,沪胶空头乘机大举反击,期价随即出现回吐前期涨幅的走势。截止周五收盘时,1705合约最低跌至20025元/吨。预计下周在释放风险的背景下,预计沪胶1705合约有望止跌企稳,期价将寻求2万一线整数关口支撑。

【后市展望】

沪胶1705合约有望止跌企稳,期价将寻求2万一线整数关口支撑。

宝城期货 陈栋

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。