内容摘要:

本周动力煤脱离此前震荡整理区间,开始发力上攻,一度站上550关口。由于节后复工情况一般加之节前一直持续的低库存状态,目前产地坑口价格出现上涨,带动了港口下水煤报价小幅回暖。而不断减少的港口库存和持续较高水平的锚地船舶数量都显示了下游需求持续好转。短期来看,虽然处于用电淡季,但是电厂需求依然较旺,加之有消息称供暖季结束后煤矿将恢复276个工作日,市场情绪受此提振,未来震荡偏强的概率依然较大,建议多单谨慎续持。

一、本周行情及盘面回顾

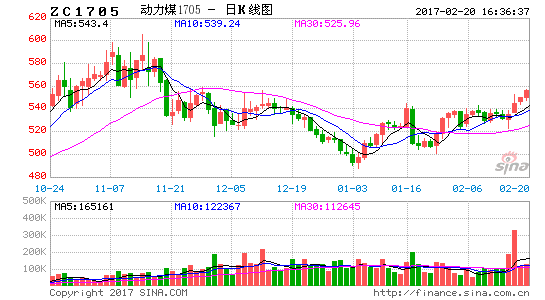

图1-1:动力煤主力合约小时K线走势图

资料来源:文华财经、方正中期研究院整理

本周动力煤主力合约1705突破此前的横盘整理走势,周后期开始发力上攻,周五收盘在549.6元/吨,周涨幅2.54%。

二、本周动力煤基本面回顾

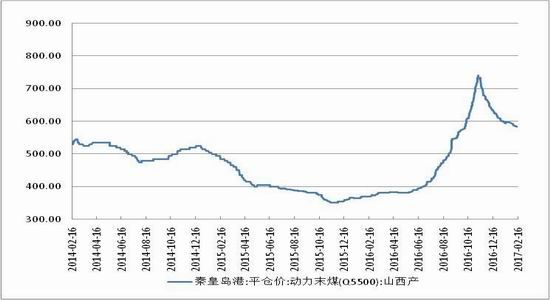

图2-1: 2016 主要港口动力煤成交最新价格及其变动

资料来源:秦皇岛煤炭网、方正中期研究院整理

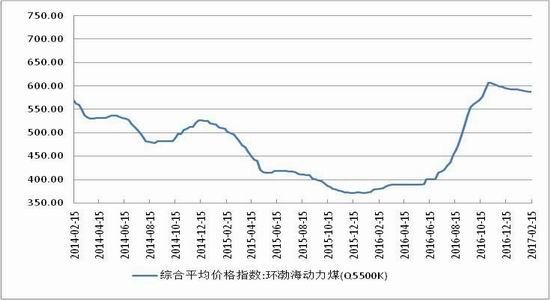

图2-2:近年环渤海动力煤价格指数走势图

图2-3:近年秦皇岛港5500卡动力煤平仓价

资料来源:Wind资讯、方正中期研究院整理

本报告期(2017年2月8日至2月14日),环渤海动力煤价格指数报收于587元/吨,环比下行1元/吨。

正月十五过后,北方港口交投活动表现活跃,煤炭成交价格虽仍略有下滑,但市场整体趋于平稳,多空因素交织促使煤炭价格呈现僵持局面。一方面,市场看空预期依旧存在。虽然节后东南部气温低于去年同期,居民用电居高不下,但随着采暖用能需求回落,国内煤炭消费将进入传统淡季。而当前煤价水平也足以支持煤企复产,在取暖期结束前放大供应成为煤炭企业普遍共识,加之下游主要电力企业以兑现年度长协合同的采购为主,市场煤采购偏低。在供需格局将趋于宽松、煤企下调销售价格等因素影响下,煤炭市场看空预期依旧存在,继续对环渤海地区的煤炭价格施压。另一方面,短期供给偏紧格局不断加剧。从数据上看,电厂日耗明显高于往年春节后水平,截至2月15日,国内六大电力企业的日耗已向上攀升至58万吨。而电厂年前备货准备不足,当前北上采购热情较高,环渤海港口煤炭库存不断回落,秦皇岛港库存已跌破460万吨,后续电厂采购船舶将再次集中到港。短期的供给偏紧格局,一定程度上缓解了煤价下行的压力。

沿海航运市场方面,秦皇岛海运煤炭交易市场发布的海运煤炭运价指数(OCFI)显示,本报告期(2017年2月8日至2月14日),国内海上煤炭运价呈现先扬后抑的走势,2月14日的运价指数报收于698.45点,周环比上涨了10.01点,涨幅为1.45%。具体到部分主要船型和航线,与2月8日相比,秦皇岛至广州航线5-6万吨船舶的煤炭平均运价上涨1.4元/吨至31.2元/吨;秦皇岛至上海航线4-5万吨船舶的煤炭平均运价上涨0.9元/吨至21.7元/吨;秦皇岛至张家港航线2-3万吨船舶的煤炭平均运价下降0.1元/吨至28.8元/吨。

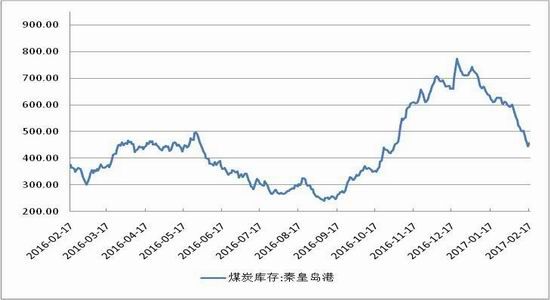

图2-4:近年秦皇岛港煤炭库存变动情况

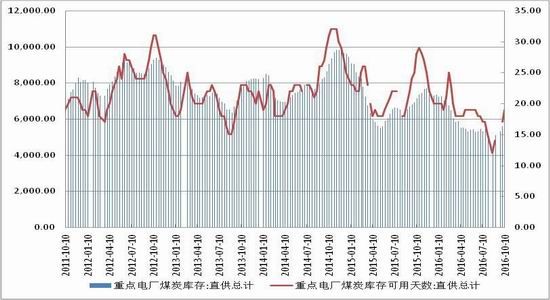

图2-5:近年国家重点电厂煤炭库存及可用天数

资料来源:Wind资讯、方正中期研究院整理

图1-1:近年六大发电集团日耗煤量合计

资料来源:Wind资讯、方正中期研究院整理

2月13日(星期一)上周,环渤海各港除曹妃甸港外,均无封航情况。受大户发运量增加及下游北上拉运较积极影响,秦港调入量及调出量双增。在恶劣天气影响下,曹妃甸港调入量及调出量双降,环渤海各港总体调出量高于调入量,合计港存下降。

秦港方面,上周秦港天气情况转好,装船作业效率较高,调出量大幅增加,同时大型煤炭企业发运增量明显,也使得调入量呈上升趋势。综合来看,周期内调出量高于调入量,港存继续下降,周期末端秦港存煤跌破500万吨水平。在集中装船作业后,秦港锚地船舶数量呈下降趋势,秦港日均锚地船数量较上周下降4艘。截至2月13日,秦港锚地船舶56艘,秦港库存平稳下滑至484万吨。

周边港口方面,上周曹妃甸港大风封航,封航时间长达22小时,受此影响,港口日均调出量较上周同期下降1.9万吨,曹妃甸港日均调入量降至5.3万吨,周内多数时间调出量高于调入量,港存小幅下滑。截至2月13日,曹妃甸港存较上周同期下降6.3万吨;京唐港(包括京唐老港、国投京唐港、京唐港36-40码头)存煤合计448万吨。

上周,随着下游工业企业陆续复工,加之寒潮导致中东部地区气温降低,用煤需求增加,沿海六大电厂合计日均耗煤量较前一周期上涨7.8万吨,周期末端一度增至54万吨水平,日均库存增至1181万吨;受日耗上涨影响,日均存煤天数较上周同期减少2.4天,目前电厂日耗虽在中位偏低水平运行,但对长协煤的采购依然较积极。

三、下周展望及操作策略

本周动力煤脱离此前震荡整理区间,开始发力上攻,一度站上550关口。由于节后复工情况一般加之节前一直持续的低库存状态,目前产地坑口价格出现上涨,带动了港口下水煤报价小幅回暖。而不断减少的港口库存和持续较高水平的锚地船舶数量都显示了下游需求持续好转。短期来看,虽然处于用电淡季,但是电厂需求依然较旺,加之有消息称供暖季结束后煤矿将恢复276个工作日,市场情绪受此提振,未来震荡偏强的概率依然较大,建议多单谨慎续持。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。