摘要:

1、PMI数据有所回落,好于预期0.1个百分点;此外,中小板和创业板的业绩预期显示企业盈利有所好转。

2、如果说去年拉长资金期限的做法从而抬升资金成本是间接加息,那么现在公开市场上直接提升利率就是明确地告诉市场货币政策已经转向。但是我们要指出的是,这是央行[微博]对货币政策转向的确认,并非转向才开始。这也是央行在落实中央经济工作会议中提出的防范金融风险的措施,体现了抑制资产泡沫的精神。梳理这段时间的政策,我们会发现把理财纳入MPA考核,将同业存单纳入同业负债,都是体现了抑制资产泡沫的精神。但是去杠杆是一个平稳的过程,因此市场对去杠杆的过度解读反而会带来市场自我修复的机会。

3、盘面上缩量下跌,两融余额有企稳迹象等,或预示着后市下跌空间不大。

我们认为目前市场是一个震荡市,并非熊市,随着近两个月的下跌,市场的风险已经有所释放,2月份由于两会前维稳等因素,市场存在自我修复的机会,2月份市场不悲观。

一、行情回顾

(一)期指的表现和申万行业指数回顾

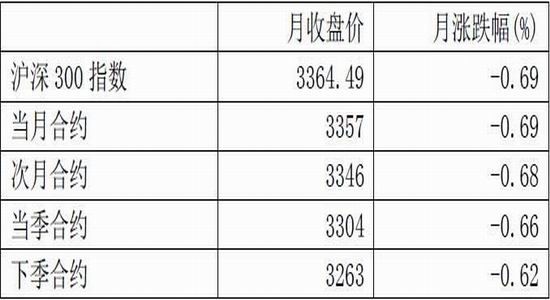

自2016年12月份调整以来,1月份A股有一定幅度的下跌,但是总体上下跌幅度不大,主要指数下跌幅度均小于或在1%附近,具体情况见下表。

表1:沪深300指数及期货合约本月以来的表现

资料来源:WIND 格林大华期货研究所

表2:中证500指数及期货合约本月以来的表现

资料来源:WIND 格林大华期货研究所

表3:上证50指数及期货合约本月以来的表现

资料来源:WIND 格林大华期货研究所

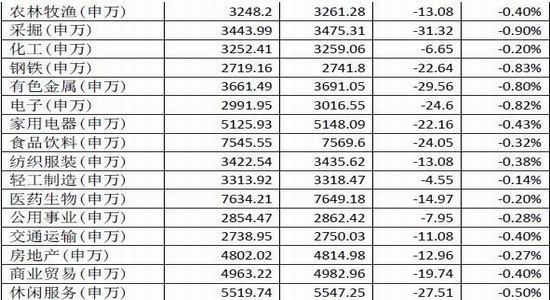

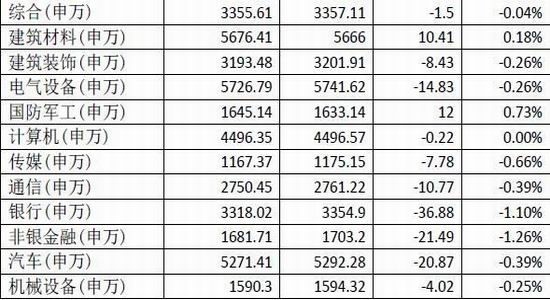

行业方面,1月份涨幅居前的申万一级行业指数表现如下。

表4:申万一级行业指数1月涨跌情况

资料来源:WIND 格林大华期货研究所

(二)1月以来重要事件回顾

1月份以来主要宏观事件有以下几。,一是16日A股暴跌,随后日内反转;二是央行1月24日上调MLF利率,自去年下半年连续拉长MLF期限之后正式在货币政策工具上加息,确定货币政策转向;三是是美国2月利率诀议保持利率不变,但外围市场波动加大,尤其是特朗普上任之后;四是我国经济数据略有回落,但是总体上比较稳定。

三、宏观经济情况跟踪

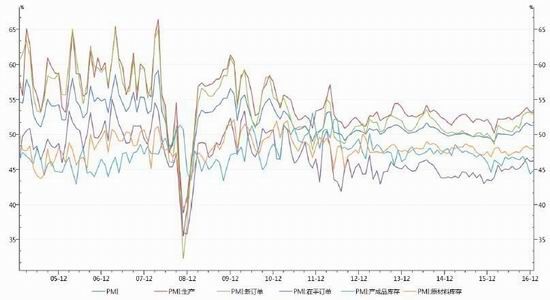

(一)PMI数据有所回落,与春节效应有关系

春节期间我国公布了PMI数据,1月的PMI数据为51.3,较上月回落了0.1个百分点,连续两个月回落,但是仍然处于50的荣枯分水岭之上。主要分项指数中,新订单指数从前值53.2回落到52.8;生产指数从53.3回落到53.1。库存指数从44.4回升到45。我们认为1月的PMI数据回落与今年春节提前有关,由于春节提前,生产受到一定的影响,使得该指数有所回落,数据本身反应生产比较平稳,与市场预期相比,仍高出0.1百分点。

图:1月官方PMI数据

资料来源:WIND 格林大华期货研究所

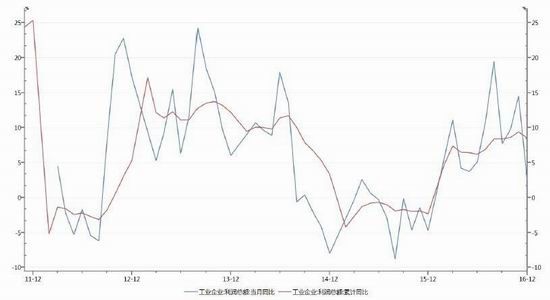

(二)企业盈利情况:1月27日公布的工业企业利润有所回落,但是中小板和创业板的业绩预告较三季度好转

1月27日公布的数据显示12月规模以上工业企业利润同比为2.3%,前值为14.5%。但是从中小板和创业板的业绩快报看,企业情况情况反而有所好转。

图:官方公布的工业企业利润有所回落

资料来源:WIND 格林大华期货研究所

目前中小板和创业板年报的业绩预告已经全部披露完,根据业绩的上限、下限值的中值来计算,企业的业绩较三季度报有所好转。

四、流动性和货币政策跟踪:近期央行确认货币政策转向,而不是转向才开始,但是去杠杆是一个平稳的过程,因此市场对去杠杆的过度解读反而会带来市场自我修复的机会

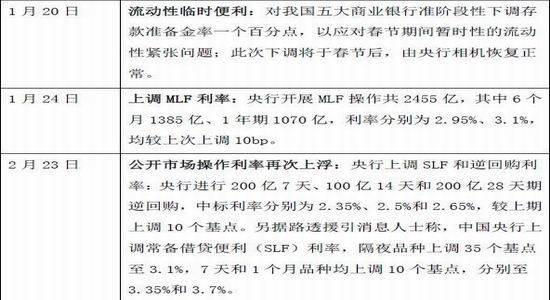

最近值得关注的迹象是货币政策转向,需要指出的是,这并不是央行货币政策转向的开始,而是再次确认了央行货币政策转向。实际上去年下半年开始,央行就通过MLF抬升利率,具体做法是加大MLF的投放量,减少逆回购的投放量,通过拉长投放期限从而抬升资金成本。

1月20日央行临时性流动便利让市场误以为央行间接实行流动性宽松,但是1月24日和2月3日的操作都明确表明央行在收紧流动性,1月20日只不过是为了对冲随后收紧而采取的缓冲措施。

表:近期央行的操作

数据来源:格林大华期货研究所根据公开资料整理

如果说去年拉长资金期限的做法从而抬升资金成本是间接加息,那么现在公开市场上直接提升利率就是明确地告诉市场货币政策已经转向。但是我们要指出的是,这是央行对货币政策转向的确认,并非转向才开始。这也是央行在落实中央经济工作会议中提出的防范金融风险的措施,体现了抑制资产泡沫的精神。梳理这段时间的政策,我们会发现把理财纳入MPA考核,将同业存单纳入同业负债,都是体现了抑制资产泡沫的精神。

但是特别要关注的是,我国的去杠杆是一个平稳的过程,加上经济有底线要求,因此我们认为收紧的节奏不会很快,3月初将召开两会,平稳将是这段时间的特点,因此我们认为央行连续快速收紧货币的可能性非常小。市场对加息的过度解读引发市场过度悲观会影响到管理层的操作,使收紧的节奏放慢,带来行情修复的机会。

综合第三部分和第四部分的分析,将流动性与宏观经济结合起来看,我们认为在流动性收紧的背景下,虽然股市难以走出牛市行情,但是由于上市公司的业绩预告显示企业盈利处于向好区间,加上经济数据没有明显转差,我们认为股市也不存在趋势性向下的机会。由于市场当前对货币政策转向的过度解读,反而存在自我修复的机会。

五、盘面分析

(一)地量显示向下空间不大

2月3日央行意外加息,A股应声下跌,但是我们发现成交量萎缩,比春节前最后一个交易日还要低迷,这显示市场的调整动力不足,我们认为2月份向下空间不大。

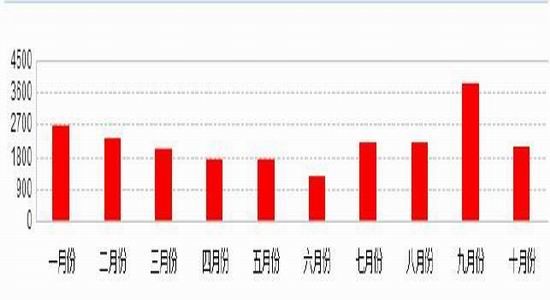

(二)2月份解禁数量较1月份要少

2月份解禁股的市值为2338亿元,比一月份大约少300亿元。这对市场也有一定的利好。

图:解禁股市值

资料来源:WIND 格林大华期货研究所

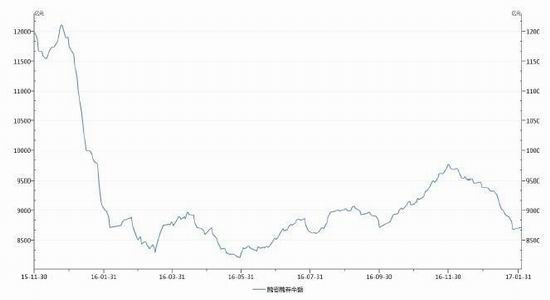

(三)两融余额近期持续减少,显示市场情况总体偏谨慎,但是两融有企稳迹象

从下图能看出,从11月底开始两融余额持续减少,显示市场情况的确偏谨慎,从图中也能看出,最新的数据有所好转,显示市场情绪有所改变,结合之前提到的地量,我们认为总体上随着市场的调整,风险在逐步释放,并不代表一轮新熊市在开启。

图:两融余额

资料来源:WIND 格林大华期货研究所

六、结论与操作建议

我们在前文分析了目前股市面临的宏观经济情况和央行政策。我们认为目前经济数据有所回落,但是从中小板和创业板的盈利情况看,企业盈利没有恶化,这对股市是有一定支撑的。

从央行货币政策看,最近在公开市场操作上加息是确认货币转向,实际上货币转向从去年下半年就开始了,本次是确认,而不是货币政策转向的开始。在货币政策收紧的大背景下,股市的确难以走出单边上涨行情。但是由于经济有底线要求,本次加息之后,下次加息预计还要有些时日,市场对加息的过度解读会带来阶段性修复机会。3月份两会将召开,在两会之前我们认为政策会有维稳意图,中央经济工作会议“稳中求进、防范系统性风险、供给侧改革”等表述,都说明从宏观上看,股市难以单边下跌。

从市场本身来看,近期缩量调整、两融余额连续下跌后有企稳迹象,这些都说明随着市场的调整,风险得到了释放,后市下跌空间预计不大。结合以上分析,我们认为股市后市不悲观,建议期指操作上逢低做多。

格林大华 赵晓霞

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。