内容概要

1月,钢厂利润仍维持较好水平,贸易商补库热情较高,受大幅补库和对后期去产能的乐观预期影响,黑色系再度上行。1月10日限期清除“地条钢”上升为政治任务,中频炉炒作再起,情绪资金面带动黑色系大幅上行修复期现破前高。

螺纹钢:目前成本端支撑减弱,供给端承压,需求端节前大幅下滑,终端需求仍存回落预期,螺纹钢2月上旬偏空思路对待,仍可逢高布少量空单,中下旬后若需求逐步恢复,去产能预期或致钢价上行。

铁矿石:目前高品资源小幅回升,焦炭回调使矿石承压,但钢厂利润良好叠加。结构性短缺持续,铁矿石现货仍较为坚挺,上述两个条件未有明显改善的情况下,不建议贸然做空。

煤焦:主流焦炭现货持续回调,炼焦利润逐步下滑。港口库存继续增加,商家积极出货为主,钢厂补库持续回升至安全阈值。目前焦煤端仍有支撑,若节后下游需求回暖,钢厂利润仍维持稳中向上,2月中下旬上行可期,5-9正套可介入。

焦煤:临近春节煤矿关停,低硫焦煤资源仍较紧张;澳洲焦煤回落,补库进入安全阈值以及本周环保限产致焦煤上下承压,单边暂观望,5-9正套可少量介入。节后2月中下旬或受下游钢材带动上行。

一、钢矿基本面分析

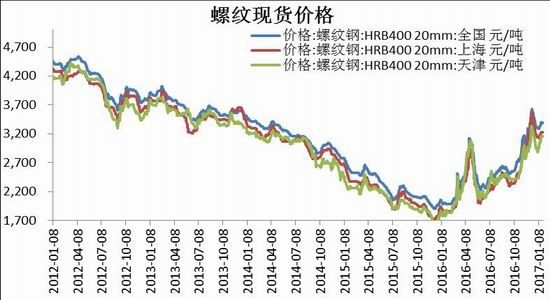

1月临近春节,在下游终端需求持续下滑的背景下,螺纹钢现货淡季不淡,贸易商对后市预期乐观,补库热情不减;钢厂方面仍坚持挺价,1月上中旬出厂价维持不变或上涨。上海螺纹折算基本维持在3200-3300的水平。截止1月28日,全国24个城市HRB400材质20mm规格螺纹钢平均报价为3389元/吨,天津、上海地区最新现货理计报价分别为3160元/吨和3230元/吨,较月初分别上涨230元/吨和80元/吨。

图1:螺纹钢现货报价 单位:元/吨

资料来源:Wind,信达期货研发中心

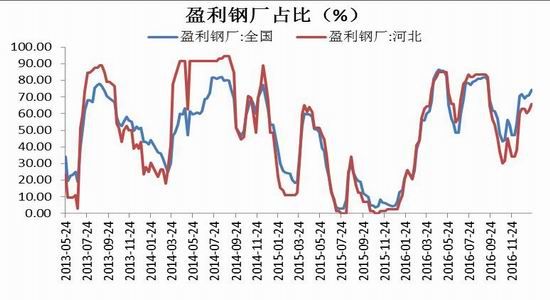

1月钢厂盈利占比由69.33回升到74.23%,回升4.9个百分点。由于炉料端焦炭持续回落,且下游贸易商持续补库影响,炼钢利润逐步回暖,整体盈利面回升。并且1月虽然是节前淡季,但由于下游补库动力强劲,钢价坚挺,钢厂主动减产意愿不强。从图中可以看到,高炉产能利用率从1月开始逐步回升,由月初的80.35%回升至目前的82.05%。此外,高品矿短缺矛盾持续也反应了钢厂生产积极性较高。

图2:钢厂盈利面 单位:%

资料来源:Wind,信达期货研发中心

图3:高炉开工率、产能利用率 单位:%

资料来源:Wind,信达期货研发中心

从旬度粗钢产量数据来看,自12月上旬回落后,1月上旬日粗钢产量企稳回升,同比增9.18%。在终端需求低迷的背景下,粗钢日产再度企稳向上主要是由于贸易商对后市持乐观预期,钢价坚挺导致生产意愿强劲。考虑粗钢日产或将季节性回升,且目前高炉产能利用仍处于低位,后期产量维稳向上的概率较大。

图4:粗钢日均产量 单位:万吨/天

资料来源:Wind,信达期货研发中心

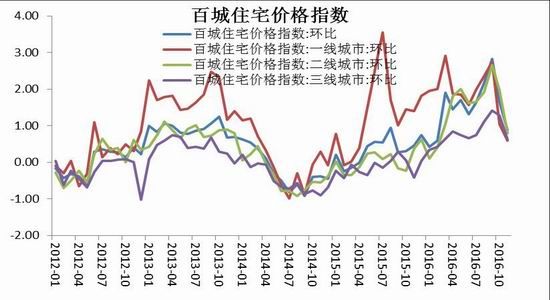

终端需求方面,1-12月,商品房累计销售面积157349万平方米,同比增速22.5%,增速持续回落。同时受国家严厉调控措施影响,截止11月全国百城住宅价格指数也持续回落。其中一、二线城市降幅较为明显。截止目前,9月全国百城住宅价格指数环比为0.88%,同比25.2%。

图5:商品房销售面积、百城价格指数 单位:万平方米,%

资料来源:Wind,信达期货研发中心

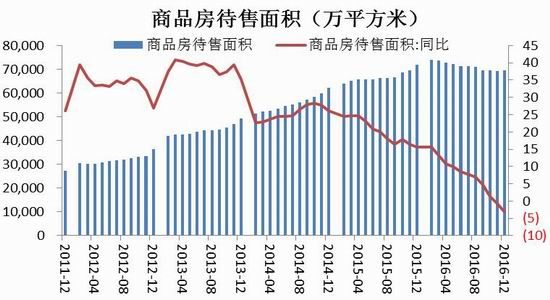

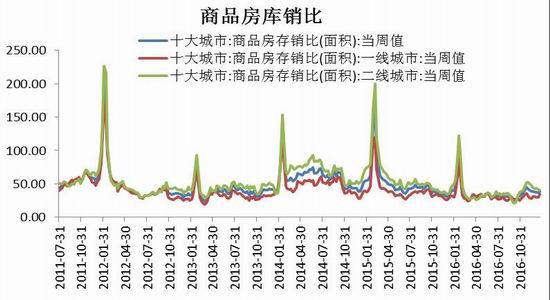

12月商品房待售面积69539万平,同比降幅3.2%,降幅有所扩大。库存总量再度回升至10月水平。截止1月22日,十大城市商品房库销比为38.58,整体回落后维持稳定。据测算,整体的库存周期仍在下滑,但刚需和投资需求均较低的三四线城市的去库存任务依旧较重,同时一二线城市又受到房地产调控的影响,今年去库存速度将会放缓。

图6:商品房待售面积、十大城市库存销量比 单位:万平方米,%

资料来源:Wind,信达期货研发中心

2016年1-12月,本年购置土地面积22025万平方米,同比降幅3.4%,降幅收窄0.9个百分点。2016年土地购置面积降幅较15年末大幅收窄28.3个百分点,但楼市调控政策的实施也伴随着土地市场监管加强,预计土地供应增速难以持续回暖。1-12月,房屋新开工面积166928万平方米,同比增长8.1%,增速提高0.5个百分点。受销售增速回落以及土地面积供应放缓影响,新开工面积增速冲高回落。

图7:购置土地面积、房屋新开工面积 单位:万平方米,%

资料来源:Wind,信达期货研发中心

综上所述,短期受房地调控限制并叠加节前终端需求淡季显现,12月房地产数据整体表现骗弱,但2016年房地产开发投资同比要优于2015年,由于基数较大,短时仍然对需求形成支撑,且考虑到开发投资和房地产新开工对下游钢材需求的时滞效应,预期2017年上半年房地产对于需求端仍会有支撑,2月下旬开始终端需求有望逐步回暖。下半年,国家对一、二线城市较为严厉的限购政策仍是悬在房地产投资上方的阴霾,2017年若无有效的刺激政策,投资增速恐将有所回落。

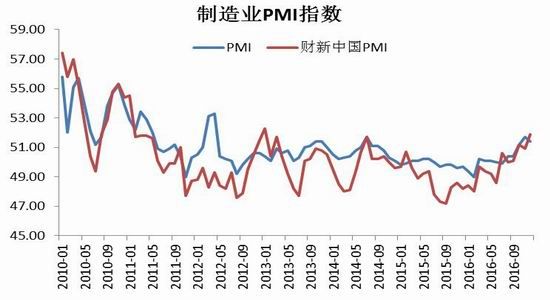

12月PMI制造业指数为51.4%,环比下降0.3个百分点,但仍维持在荣枯线以上。12月制造业PMI有所回落,主要原因是生产指数出现了下滑。临近春节,制造业生产有所放缓;同时受持续雾霾天气影响,企业停限产力度加大,治理环境污染影响到制造业生产。虽然生产指数下降,但依然是五大分项指数中最高的一项,表明当前生产状况依然较好。非制造业PMI下降0.2个百分点至54.5%,服务业指数有所回落,建筑业扩张加快。1-12月基建投资同比增速15.71%,较1-11月同比增速下降1.5个百分点,12月当月环比增加1.77%,同比增加5.71%。我国在“十三五”期间的经济增速目标是维持在6.5%以上,在经济下行压力仍在,民间固定资产投资低迷的背景下,基建投资是稳增长的重要手段,同时基建类PPP项目将成有力支撑。PPP项目进入实际执行阶段的项目从下半年开始增速较快,截止10月末项目落地率为28%,较年初增加8个百分点。据统计,以PPP为代表的基建项目无论从招投标数量还是开工执行情况均有所好转,基建需求或将在年后启动。综合来看,基建投资增速虽有所回落,但作为经济托底重要手段,后续基建项目仍将继续发力。

图8:制造业PMI指数、基建投资 单位:亿元,%

资料来源:Wind,信达期货研发中心

据海关统计,2016年12月我国出口钢材780万吨,较上月减少32万吨,同比下降26.83%;2016年我国累计出口钢材10843万吨,同比下降3.5%。自7月以来我国钢材出口持续下降,主要是由于国内钢材价格显著上涨,使得国内外价格差距不断缩小,出口竞争优势减弱,出口积极性下降。此外,国际贸易摩擦也是影响我国钢材出口的另一重要因素。随着我国钢材出口规模的逐年攀升,全球针对我国出口钢材贸易摩擦也不断增多,叠加国内供需结构进一步好转,预期后期钢材出口可能继续减少。但总体来看,在全球钢材需求继续增长的背景下,我国钢材低成本竞争优势仍在,同时“一带一路”沿线国家及新兴市场大力发展基建对我国钢材需求形成利好。

图9:钢材出口 单位:万吨,%

资料来源:Wind,信达期货研发中心

2016年1-12月份我国粗钢产量80837万吨,同比增长0.57%。12月当月产量6722万吨,同比增长4.42%,。12月钢厂检修增加,产能利用持续下滑保持低位,同时中频炉停限产风波也导致相关钢材产量下滑,但由于钢厂利润良好,同时由于去年基数较低,去产能中的有效产能占比较小,2016年全年产量仍同比增加。2017年1月10日钢协理事会要求6/30全面取缔地条钢,叠加17年去产能预期加强,或将成为今年上半年的主要利多因素,密切关注后期执行力度和效果。据相关新闻统计,我国中频炉产能在1.1亿吨左右,产量在5000-6000万吨,其中螺纹钢占比80%左右,占全国螺纹钢产量的16-18%,若后期全部拆除,螺纹钢或出现供应缺口。

图10:粗钢产量 单位:万吨,%

资料来源:Wind,信达期货研发中心

下游补库积极,钢企库存向贸易商转移,同时受利润向好影响产量未见明显下滑,重点钢企库存小幅回落,从12月上旬的1281.81万吨下滑至目前的1259.67万吨。由于下游贸易商对明年预期仍看好,采购力度加强,社会持续累计较往年提前一个月,并连续9周上升,目前值为561.88万吨。

图11:重点钢企库存、社会库存 单位:万吨,%

资料来源:Wind,信达期货研发中心

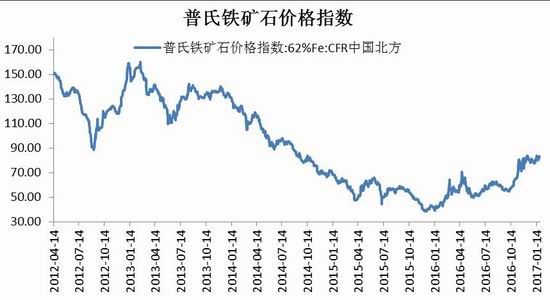

10月,煤焦成本端传导带动成材上行以及高品位矿结构性短缺是导致铁矿石价格大涨的主要逻辑。11月下旬以后,一方面,煤焦价格松动导致成本推动上涨逻辑逐步减弱;另一方面,终端需求季节性回落,钢厂在利润驱动下复产意愿仍较强,需求淡季、库存累积叠加供给收缩不及预期,钢价带动矿石回落。1月10日限期清除“地条钢”上升为政治任务,中频炉炒作再起,情绪资金面带动铁矿石大幅上行修复期现破前高。

图12:普氏指数 单位:美元/干吨

资料来源:Wind,信达期货研发中心

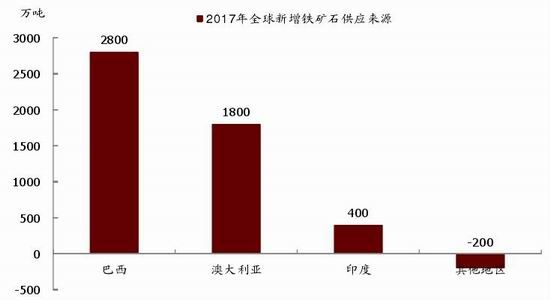

受制于供给侧改革以及环保压力的影响,预计2017年中国铁矿的供给量仍然难以出现大幅度增长。决定矿价的供给决定因素仍然取决于国外主流矿山。就2017年来看,随着BHP和FMG两家矿山分别宣布将暂缓新项目建设,澳洲三家矿山的少许增量可能来自Royhill、HamersleyIron和HancockProspecting,其余新增铁矿石产能变量则主要来自于淡水河谷的卡拉加斯S11D项目。按照中金公司的测度,预计全球2017年的新增铁矿石供应为5000万吨,其中关停减产200万吨,净新增供应量为4800万吨。再依据国际钢铁协会的预测的2017年全球钢材需求量同比增0.5%的幅度、全球钢材需求增量约为750万吨,折合铁矿石需求增量1200万吨,以此估算2017年全球铁矿石供应过剩约为3600万吨。此外,非主流国家的供应量将成为市场上的不稳定因素。

图13:2017国外矿山增产计划 单位:美元/干吨

资料来源:中金公司,信达期货研发中心

按照冶金商会的粗略估算,2016年官方统计在内的钢铁正规产能约10亿吨,另外8000-1.2亿吨的中频炉产能则不包含在内,综合起来来看,全国钢铁产能略超出11亿吨。按照国务院对于钢铁行业的规划,后期钢铁产能置换以等量或减量为原则。目前国内基本已停止新增粗钢产能项目的审批,后期新增投产项目也将继续减少,当前可以看到的几个重点新增项目分别为湛江钢铁、日照精品以及首钢京唐,预计2016-2018年投产粗钢产能总和约为2600万吨。其他地区则多在施行产能置换工作,如河北地区。

图14:粗钢产能 单位:万吨

资料来源:Wind,信达期货研发中心

前期发运高峰过后,巴西和澳洲的发运量均出现下滑,1月铁矿石整体发运量整体呈回落趋势,由月初的2042万吨,回落至目前的1747万吨。今年澳洲、巴西雨季有所推迟,因而矿山在12月份发货量维持在高位。此外,今年上半年矿山未完成年度的发货量计划,在四季度也加大了发货力度。而进入1月淡季后,发货量开始下滑。据统计,澳洲和巴西铁矿石发货量因南半球雨季等因素在1、2月份季节性低位,而国内铁矿石进口数据也显示多数年份1、2月铁矿石进口量环比前后月份均下降明显(2014年1月进口量环比大增除外)。节前仍是我国的需求淡季,目前钢厂补库已经基本完成,年后发运量偏弱趋稳。

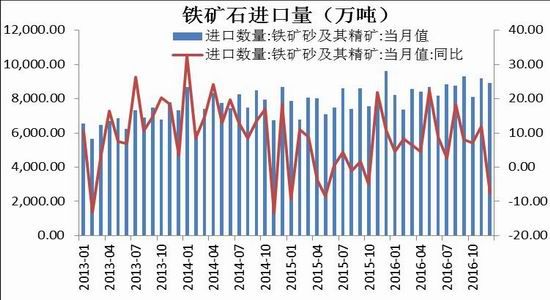

2016年1-12月我国铁矿累计进口量为8895万吨,同比下降7.6%,同环比均出现下滑。12月铁矿石港口库存粗略判断后期港口库存量仍会增加,但空间有限,在达到一定程度后可能会有所回落。近期的澳洲和巴西发货量环比减少亦是佐证。

图15:外矿发运量季节性图表 单位:万吨

资料来源:Wind,信达期货研发中心

图16:铁矿石进口量 单位:万吨

资料来源:Wind,信达期货研发中心

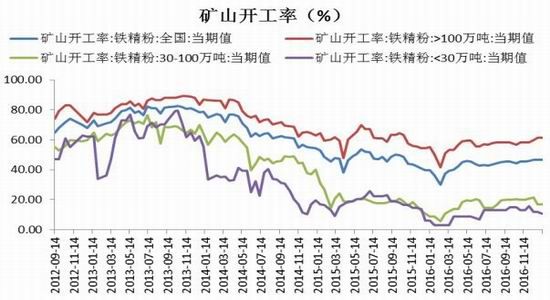

国内矿供给方面,受矿石持续反弹影响,年后内矿开工率触底反弹,而到了5月中旬随着矿价的回落,开工率开始环比有所走弱,7月下旬开始受到钢价的提振,又企稳小幅回升。8、9月随着矿价的走高,铁矿石开工率开始上升。10、11、12月矿山开工率均维持稳定向上的态势。截至1月13日,全国矿山开工率46.5%,1-12月原矿累计产量128089万吨,同比下降7.27%。

图17:国内矿山开工率及铁矿石原矿产量 单位:%,万吨

资料来源:Wind,信达期货研发中心

铁矿价格进入成本平坦区,下行动力趋缓。从淡水河谷发布的年报看,全球铁矿石成本主要有3个重要区间:四大矿山的成本最低,处于第一集团,且供应量巨大达到11.4亿吨,由于品味折算等问题,其中FMG与VALE的成本相当,在35.8美金左右,力拓的成本最低,只有25.8美金。淡水河谷的产能预计到2018年到4.5亿吨左右,成本还有下降空间,S11D项目成本能到23.8美金,澳洲二线矿山的成本多在40-50美金的区间。

图18:四大矿山成本测算 单位:美元/吨

资料来源:Vale,信达期货研发中心

煤焦基本面分析

1月,节前煤矿陆续停产,焦煤端低硫高品资源仍然偏紧,在主流焦炭持续回落,澳洲焦煤大幅回调的背景下,焦煤现货相对坚挺,仅有部分地区高硫资源回调。而期货端,受成材端影响呈宽幅震荡走势。目前焦煤现货维持1600-1650元/吨,期现价差较前期有所收窄。

图19:焦煤期现价差 单位:元/吨

资料来源:Wind,信达期货研发中心

在276工作日的影响下,炼焦煤产量维持高速下滑,月度产能收缩在-10%以上。同时也正是煤炭供给的严重收缩,导致边际供需格局逆转,短时间煤炭价格出现暴涨。为解决煤炭供应持续偏紧以及煤价非理性上涨等问题,自今年9月开始,发改委共召开了5次煤炭市场形势座谈会。其主要的和兴内容就是提出“先进产能”矿井进行产能释放,合计产能达到18亿吨,其中涉及焦煤煤矿产能约3.5-3.8亿吨,日均增产约17.5万吨,累计增产约1400万吨,月均增产460万吨炼焦煤。截止目前,炼焦煤同比降幅较9月的12.1%收窄7.36个百分点,降幅收缩明显。

图20:原煤、炼焦煤产量 单位:万吨

资料来源:Wind,信达期货研发中心

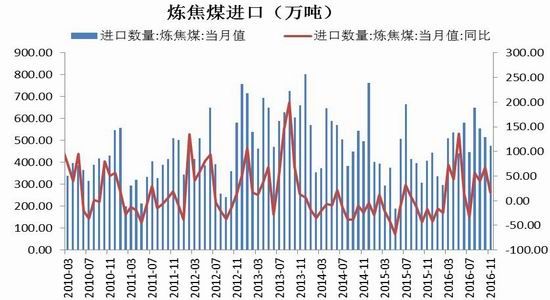

受到煤炭供给侧改革的影响,国内资源供应紧张,优质的炼焦煤出现缺口,同时12月开始外煤价格大幅回落,共同导致进口量同比增长明显。海关数据显示,12月中国累计进口炼焦煤586万吨,同比增幅31.83%,环比增23.37%;1-12月累计进口5923万吨,同比增幅24.37%,环比增10.99%。

图21:炼焦煤进口 单位:万吨

资料来源:Wind,信达期货研发中心

港口库存方面,由于焦煤供不应求,同时外煤价格大幅上涨,内外价格倒挂明显,港口库存大幅回落。12月份开始,外煤价格开始大幅回落叠加钢厂、焦企对焦煤的补库持续,贸易量加大,1月仍延续港口库存增长。截止目前,沿海五港进口炼焦煤库存总量为264.8万吨,较月初增加近34.8万吨。

图22:炼焦煤港口库存 单位:万吨

资料来源:Wind,信达期货研发中心

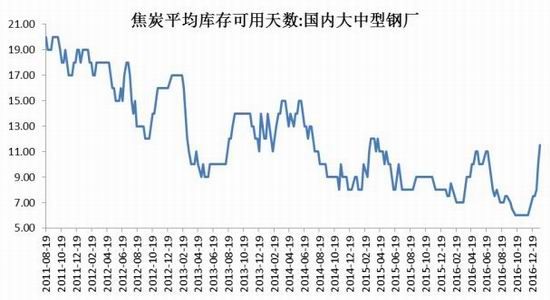

钢焦企库存方面,由于去产能叠加6/30前全面取缔中频炉,后期一致看好预期强烈,钢焦企业大幅对焦煤补库。截止目前,样本钢厂总库存622.80万吨,较月初增34.3万吨,增幅5.83%;样本焦化厂总库存为951.13万吨,与上周比增16.29万吨,环比升1.74%。国内大中型钢厂焦煤库存可用天数大幅回升至17.5天。焦煤端目前补库进入安全阈值。

图23:下游炼焦煤库存 单位:万吨,天

资料来源:Wind,信达期货研发中心

1月,由于钢厂利润良好,对焦炭补库持续,但焦炭现货端仍延续下滑态势。焦企利润回落明显,叠加环保限产持续,焦企开工也大幅回调,对焦煤价格形成压力,但同时焦煤端高品资源的紧缺也对焦炭形成支撑。期货端,由于对后市看好的一致预期,焦炭期价拐头向上,期现双向回归背景下,焦炭期现价差大幅收窄。

图24:焦炭期现价差 单位:元/吨

资料来源:Wind,信达期货研发中心

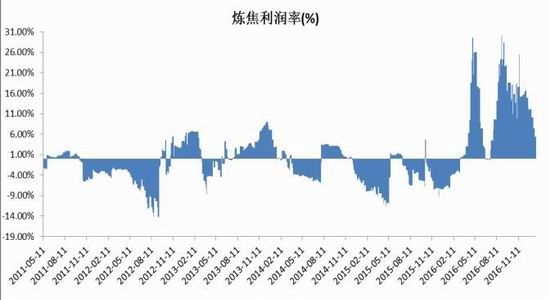

从产业链地位来看,焦炭仍然处于两头受挤压的局面。传统的传导路径为:螺纹利润影响焦化利润,焦化利润影响煤矿利润;但当前供给侧改革下,煤炭端受276政策明显偏紧,焦煤偏稳的格局下,螺纹一旦走弱,通常螺纹利润的回落会进一步挤压焦化利润。前期焦化短期的供需错配使得焦炭阶段性偏强,利润保持200+,1月进入淡季后,螺纹现货暂稳,但终端需求停滞,焦炭现货端出现回调。目前来看,焦煤成本支撑以及对后市的乐观预期对焦炭价格形成支撑,焦化利润或将维持稳定。

图25:炼焦利润率 单位:%

资料来源:Wind,信达期货研发中心

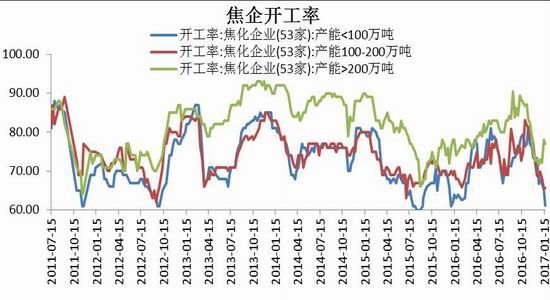

焦化开工率方面,由于现货端回调,焦化利润持续收窄,中小型焦企同时受环保因素影响开工回落明显,大型焦企开工前期也出现大幅下滑,但从1月份开始有所回升。目前华北地区开工率为74.5,较1月初回升3.1个百分点,华东地区开工率为74.5,较1月初回升9.6个百分点。

图26:焦化企业开工率 单位:%

资料来源:Wind,信达期货研发中心

焦炭产量受到焦化利润的驱动,虽然环比受季节性因素影响有所回落,但同比增速仍维持稳定,1-12月焦炭累计产量44911万吨,同比增长0.3%。12月焦炭产量3806万吨,同比增8.19%,同比增速仍维持扩张趋势。前半年,焦炭产量环比基本处于上升状态,但同比一直处于下降趋势,同时焦化企业面临巨大环保压力,山西、河北、陕西、山东等焦化大省频频出文重查焦化企业违法污染环境行为,焦企开工也受到较大的影响,但受利润驱动,焦企生产积极性仍较高,2016整体仍维持扩张态势。

图27:焦炭产量 单位:万吨

资料来源:Wind,信达期货研发中心

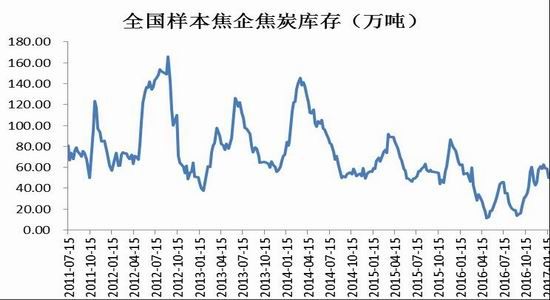

7月中旬以来,由于环保限产因素以及炼焦煤原料采购困难的影响,华东、华中地区下降明显。独立焦化企业库存持续降低焦企库存持续下降,一度回到历史低点,进入10、11月中上旬,由于供给端不断释放,国内53家独立焦企样本企业焦炭库存现回升态势。11月中下旬开始,钢厂补库进行,焦企库存有所回落,钢厂焦炭库存仍处于低位。12月至现在,焦企库存基本维持稳定,钢厂焦炭库存大幅回升。目前53家焦企库存约为50万吨,钢厂焦炭库存回升至11.5天,接近2015年高位。

图28:焦炭库存 单位:万吨

资料来源:Wind,信达期货研发中心

进入9、10月,由于焦炭需求仍较好,成交良好,库存有所回落,基本处于下降趋势中。11月,钢厂补库进行时,焦炭成交良好,港口库存逐步回升。12、1月港口库存基本呈回落趋势。截止目前,港口焦炭库存:天津港173,连云港17,日照港45,青岛港35。

图29:焦炭港口库存 单位:万吨

资料来源:Wind,信达期货研发中心

信达期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。