1.工业企业利润改善,库存回补杠杆略降

2.PMI指数继续回落,需求走弱预期传导

3.工业生产保持平稳,车市楼市双双回落

4.人民币汇率短期企稳,联储议息会议偏鸽

5.风险偏好大幅下降,IC估值仍待回归

6.货币市场全面升息,央行[微博]收紧货币政策

结论与建议

1月国债期货以横盘震荡为主,临近春节受到央行上调MLF利率的利空影响,期债向下大幅调整。在年初缴税、补缴准、节前居民提现,资金需求较大。面对资金缺口,央行采用“临时流动性便利”操作向市场提供流动性。但在“防范金融风险”为首要任务的核心主旨引导下,央行去杠杆态度依然坚决,1月下旬上调MLF投放利率,2月春节后首个交易日上调逆回购与SLF利率,在货币市场全面升息,短端长端均未能幸免,债市哀鸿遍野,10年期国债收益率较去年低点上升80BP,货币政策收紧信号强烈。1月央行继续减少逆回购投放,转而增加6个月与1年期MLF投放以提供流动性支持,长期限资金在所有投放资金中的占比显著升高,缩短放长意图仍然明显。自去年8月央行重启14天和28天期逆回购,到加大MLF投放力度并拉长投放期限,再到今年的货币市场不同品种3次加息,货币政策从缓慢结构性收紧到当前的全面政策性收紧,央行去料延续杠杆决心坚定,挤泡沫意图昭然,背后的目的依然是引导资金脱虚向实服务实业。我们认为央行此次抓住经济基本面偏暖的环境在货币市场升息,一方面强化了监管加强货政收紧的市场预期,另一方面对于汇率市场稳定、资本外流遏制有着积极意义。但由于当前经济形势仍难言见底,意味着从基本面的角度尚不支持央行对于基准利率的提升,亦债市仍需保持谨慎,股指震荡关注即货币市场的利率抬升是阶段性的、服务于防范金融风险的,并非出于抑制经济过热和汇率通胀高升的考虑,因此债市长期仍由基本面决定不必过度悲观,但中短期央行防风险意图明显,政策收紧仍将延续,因此仍需保持谨慎。

1月股指宽幅震荡,前期受到新股发行加速和资金面持续偏紧的影响,市场持续回调;临近春节,尽管市场面临节前人气低迷、央行收紧货政等限制性和利空因素,但大盘重心不降反升,沪指拾级而上,表现较为强势。结合2016年宏观经济数据的表现与1月份PMI数据,我们认为经济短周期回暖的过程仍在延续,地产销量下滑带来的投资下降仍未明显释放,当前经济依然存在惯性,意味着企业盈利能力的改善在一季度仍有望得到延续。但在货币环境收紧、无风险利率上行的背景下,股市估值受到影响,唯有业绩稳定的绩优蓝筹与景气度上升盈利增速有保障的真成长能经受估值的考验。叠加新股发行加速、股本扩容带来的流动性溢价降低,估值依旧偏高的创业板小票仍在消化和回归的过程。与此同时,市场风险偏好在持续的下降后回落到低点位置,两市融资买入额占市场总成交额的比例回到2016年初大盘见底与2014年上半年大盘横向震荡磨底的水平。此外2月市场解禁市值仍高,但定增解禁量为全年最少,意味着潜在的解禁减持压力相对较小。综合来看,市场向上仍需等待风险偏好的逐步提振,但指数反弹的空间相对有限,结构性行情仍将延续,绩优蓝筹逻辑继续主导,创业板高估小票估值继续回归。

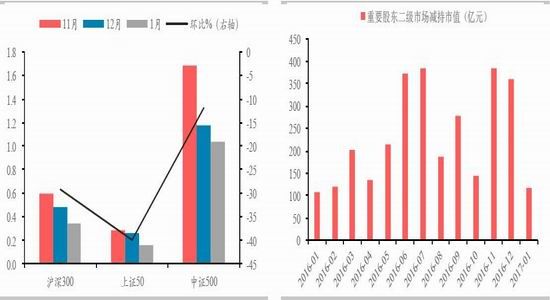

1月两市宽幅震荡,市场在前期受到新股发行加速和资金面持续偏紧的影响连续回调,随后在节前人气低迷的环境下持续缩量,但沪指连续缩量上涨表现出一定强势,创业板指则继续弱势。1月上证综指报3159.2点,全月涨幅1.79%;深成指报10052.0点,全月跌幅1.23%;创业板指报1886.2点,全月跌幅3.86%。期指方面,沪深300、上证50指数分别上涨2.35%和3.37%,中证500指数下跌0.64%。

表1:股指期货1月行情回顾

数据来源:Wind 华泰期货研究所

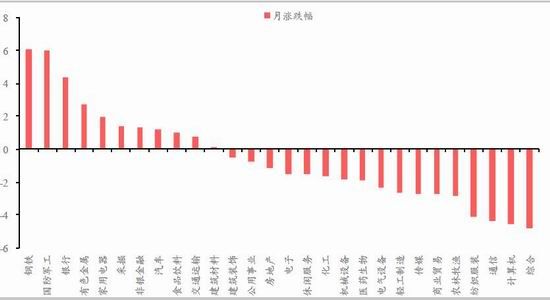

图1:1月各行业涨跌幅%(申万一级行业)

数据来源:Wind 华泰期货研究所

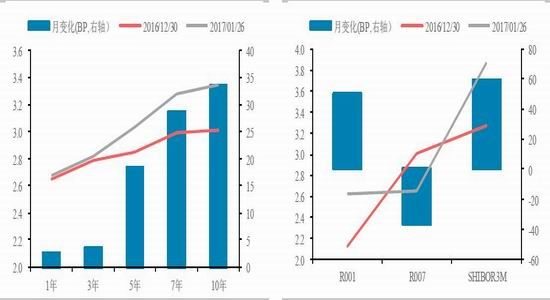

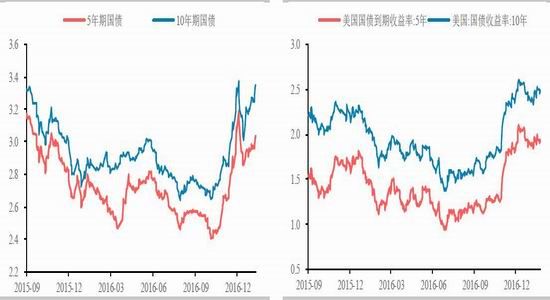

1月国债期货以横盘震荡为主,临近春节受到央行上调MLF利率的利空影响,期债向下大幅调整。当月5年期国债期货主力合约TF1706收于97.88,全月下跌0.68%,10年期国债期货主力合约T1706收于94.27,全月下跌1.95%;现券市场,各期限国债收益率水平全面上行,5年期国债收益率上行18.35BP至3.0375%,10年期国债收益率上行33.50BP至3.3465%。

期货市场

表2:国债期货1月行情回顾

数据来源:Wind 华泰期货研究所

图2:TF1706日K线图 图3:T1706日K线图

数据来源:Wind 华泰期货研究所

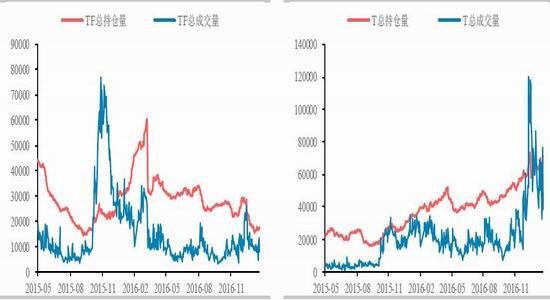

图4:国债期货合约收盘价 图5:国债期货成交持仓量

数据来源:Wind 华泰期货研究所

现货市场

表3:各期限国债收益率变化

数据来源:Wind 华泰期货研究所

表4:货币市场利率变化

数据来源:Wind 华泰期货研究所

图6:银行间国债收益率月变化 图7:货币市场利率月变化

数据来源:Wind 华泰期货研究所

工业企业利润改善,库存回补杠杆略降

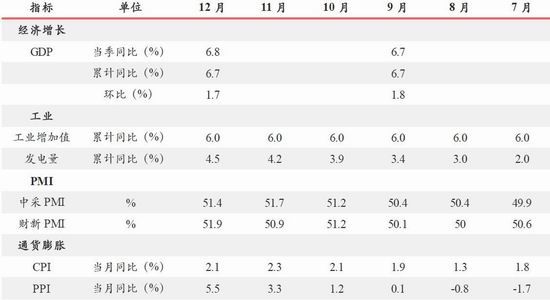

2016年全国工业企业经营数据出炉,1-12月工业企业主营业务收入增速大幅回升4.9%,远高于2015年全年的0.8%;利润总额全年增速8.5%,低于1-11月的9.4%,其中12月当月受到商品价格下跌影响利润改善幅度明显减小;产成品库存大幅回升,1-12月累计增速3.2%,较1-11月的0.5%大幅提高,表现为经济小周期回暖叠加供给侧改革部分过剩产能出清带来的企业补库需求;2016年底工业企业资产负债率降至55.8%,较2015年底的56.2%下降0.4个百分点,企业杠杆水平小幅降低。

图8:工业企业主营收入与利润 图9:工业企业产成品存货与资产负债率

数据来源:Wind 华泰期货研究所

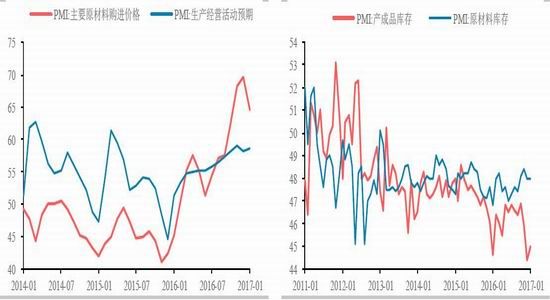

PMI指数继续回落,需求走弱预期传导

1月我国官方制造业PMI录得51.3,连续6个月处于荣枯线水平以上,但相较去年12月继续回落0.1个百分点。

具体分项来看,1月PMI生产指数环比回落0.2个百分点,新订单指数环比回落0.2个百分点,工业生产受到需求减弱的影响未能维持前期强劲势头。但新出口订单指数较去年12月上升0.2个百分点,表明外贸改善,外需回暖,与近期欧美日等发达经济体经济数据向好契合。

库存方面,1月原材料库存指数48.0与去年12月持平,产成品库存指数则上升0.6个百分点至45.0,原材料补库需求减弱,表明下游地产受限和车市透支带来的终端需求减弱预期向上游传导。

生产价格方面,1月PMI主要原材料购进价格指数大幅回落5.1个百分点至64.5,涨价动力弱化带来工业品原材料价格指数回落,预计同时受到基数抬高影响的PPI也将在一季度见顶。

图10:制造业PMI 图11:非制造业PMI

数据来源:Wind 华泰期货研究所

图12:生产价格PMI 图13:库存PMI

数据来源:Wind 华泰期货研究所

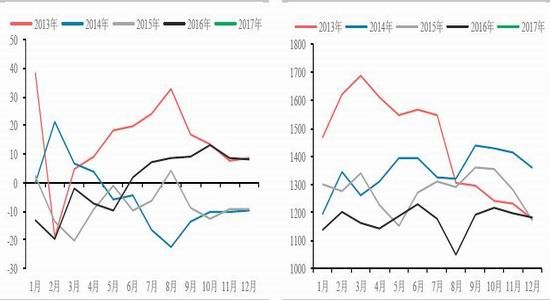

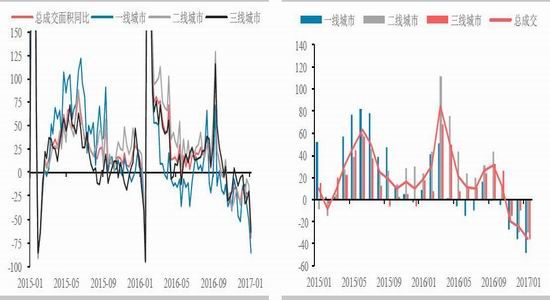

工业生产保持平稳,车市楼市双双回落

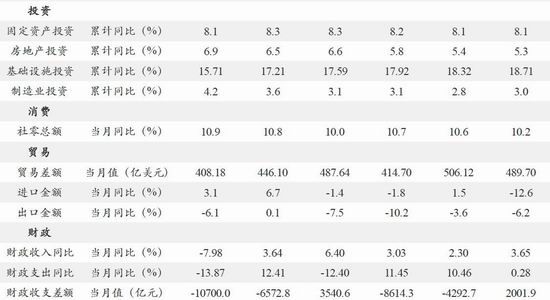

中观数据,工业生产端,1月上、中、下旬6大发电集团日均耗煤量同比增速分别为13.39%、9.99%和-19.65%,全月增速0.62%,其中1月下旬同比增速大幅下降与今年春节提前有关,整体工业生产保持平稳。下游需求端,1月30大中城市商品房成交总面积较去年同期同比下降36.01%,其中一、二、三线城市成交面积分别同比减少48.42%、29.57%和36.65%。汽车销售方面,根据乘联会数据,2017年1月前3周,乘联会厂家零售数量累计同比增长6%,周度同比增速分别为-1%、19%和2%;批发数量累计同比增长14%,周度同比增速分别为26%、18%和2%。尽管受到春节的影响和零售统计不够完整导致增速相对偏低,但年前的增速回升表现不突出也是客观现实。

图14:6大发电集团日均耗煤量同比变化 图15:6大发电集团煤炭日均库存 单位:万吨

数据来源:Wind 华泰期货研究所

图16:30大中城市商品房成交面积同比(周度) 图17:30大中城市商品房成交面积同比(月度)

数据来源:Wind 华泰期货研究所

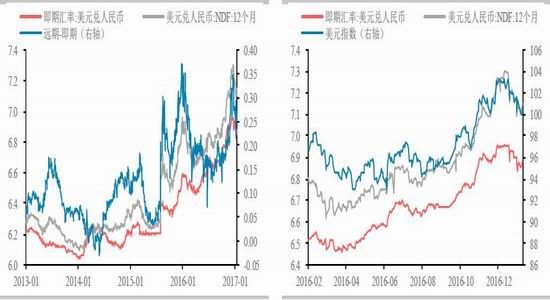

人民币汇率短期企稳,联储议息会议偏鸽

1月美元指数大幅回落,全月下跌2.75%至99.5669;美元兑人民币(CFETS)升值1.03%收于6.8780,离岸人民币汇率升值2.04%收于6.8276,人民币中间价上调7825BP至6.8588。1月底美联储举行2017年第一次议息会议,立场声明整体偏鸽派。而从联邦利率期货表现的隐含加息概率也表明,美联储年内首次加息至少在6月。短期人民币汇率在美元持续走弱的环境下阶段性企稳,同时全球角度来看“特朗普效应”正在逐步修正。而特朗普正式就任短短一周内动作频频,春节期间宣布暂停7个穆斯林国家的移民和签证引起强烈反响,全球不确定性仍在升温,“特朗普话语权”继续主导市场变化。

图18:人民币汇率 图19:美元指数

数据来源:Wind 华泰期货研究所

图20:人民币中间价 图21:人民币汇率指数

数据来源:Wind 华泰期货研究所

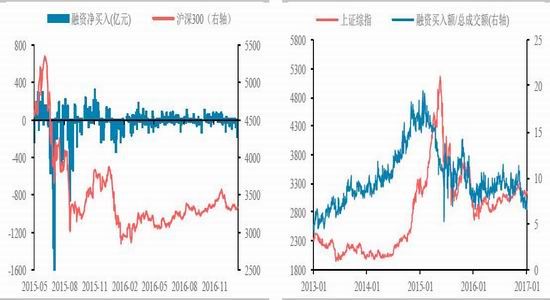

风险偏好大幅下降,IC估值仍待回归

1月市场宽幅震荡,但市场人气一蹶不振,受到热点匮乏、政策偏空、春节临近等限制性因素影响,投资者风险偏好持续走低。截至1月26日,沪深两市融资余额降至8650.1亿元,较去年12月底大幅减少707.6亿元。换手率方面,市场交投明显清淡,1月沪深300、上证50、中证500板块日均换手率较去年12月环比分别下降29.33%、39.95%和11.87%。

限售股解禁方面,1月两市解禁市值总计2538.7亿元,其中定增解禁1530.8亿元;2月两市解禁市值总计3015.1亿元,解禁总市值增加,但其中定增解禁719亿元,为2017年全年最少月份。1月已公告的重要股东二级市场减持市值为116.3亿元,去年12月减持市值达360.1亿元。

图22:融资净买入 图23:融资买入额占市场总成交额比例

数据来源:Wind 华泰期货研究所

图24:换手率变化 图25:重要股东二级市场减持市值(月度)

数据来源:Wind 华泰期货研究所

图26:全部解禁流通市值合计(亿元) 图27:定增解禁流通市值合计(亿元)

数据来源:Wind 华泰期货研究所

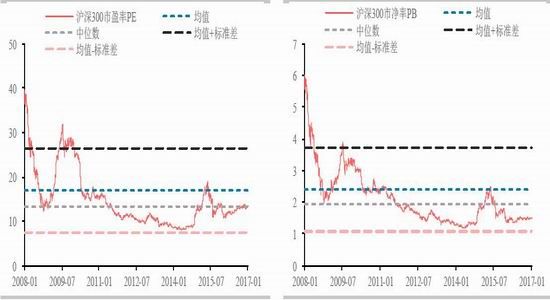

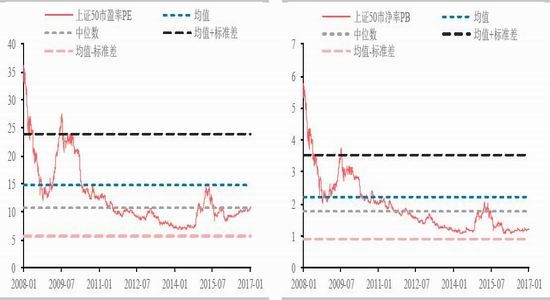

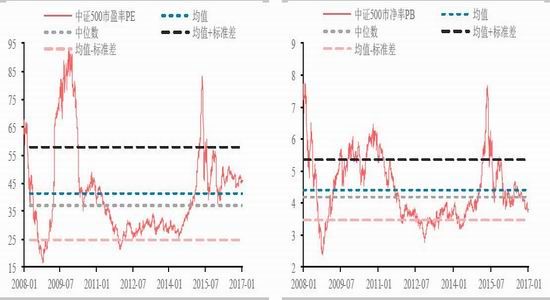

估值方面,当前沪深300、上证50与中证500板块PE分别为13.4倍、10.8倍和45.8倍,沪深300与上证50板块估值均处于统计意义上的中位数水平,低于历史均值,而中证500板块估值则仍高于历史均值,估值仍待回归消化。

图28:沪深300板块PE 图29:沪深300板块PB

数据来源:Wind 华泰期货研究所

图30:上证50板块PE 图31:上证50板块PB

数据来源:Wind 华泰期货研究所

图32:中证500板块PE 图33:中证500板块PB

数据来源:Wind 华泰期货研究所

货币市场全面升息,央行收紧货币政策

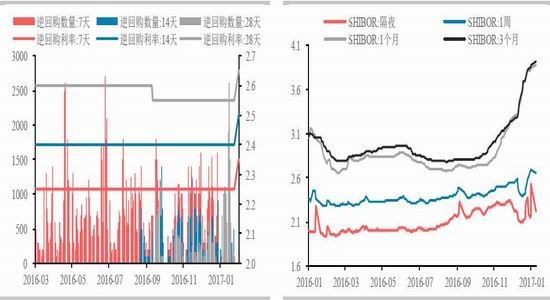

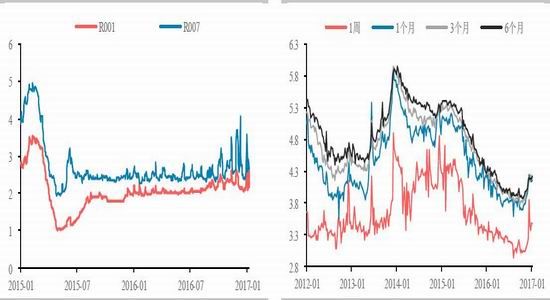

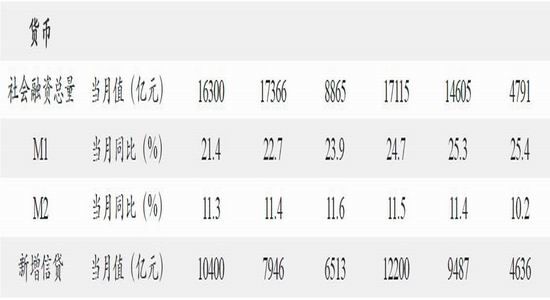

1月货币市场流动性偏紧,年初缴税、补缴准、节前居民提现,资金需求较大。面对资金缺口,央行采用“临时流动性便利”操作向市场提供流动性。但在“防范金融风险”为首要任务的核心主旨引导下,央行去杠杆态度依然坚决,1月下旬上调MLF投放利率,2月春节后首个交易日上调逆回购与SLF利率,在货币市场全面升息,短端长端均未能幸免,对债市形成较大压力,10年期国债收益率较去年低点上升80BP,货币政策收紧信号强烈。1月央行继续减少逆回购投放,转而增加6个月与1年期MLF投放以提供流动性支持,缩短放长意图仍然明显。

图34:各期限资金投放占比 图35:公开市场逆回购投放与回笼

数据来源:Wind 华泰期货研究所

图36:公开市场逆回购 图37:SHIBOR利率

数据来源:Wind 华泰期货研究所

图38:银行间质押式回购利率 图39:理财产品收益率

数据来源:Wind 华泰期货研究所

图40:国债到期收益率 图41:美国国债到期收益率

数据来源:Wind 华泰期货研究所

结论与建议

1月国债期货以横盘震荡为主,临近春节受到央行上调MLF利率的利空影响,期债向下大幅调整。在年初缴税、补缴准、节前居民提现,资金需求较大。面对资金缺口,央行采用“临时流动性便利”操作向市场提供流动性。但在“防范金融风险”为首要任务的核心主旨引导下,央行去杠杆态度依然坚决,1月下旬上调MLF投放利率,2月春节后首个交易日上调逆回购与SLF利率,在货币市场全面升息,短端长端均未能幸免,债市哀鸿遍野,10年期国债收益率较去年低点上升80BP,货币政策收紧信号强烈。1月央行继续减少逆回购投放,转而增加6个月与1年期MLF投放以提供流动性支持,长期限资金在所有投放资金中的占比显著升高,缩短放长意图仍然明显。自去年8月央行重启14天和28天期逆回购,到加大MLF投放力度并拉长投放期限,再到今年的货币市场不同品种3次加息,货币政策从缓慢结构性收紧到当前的全面政策性收紧,央行去杠杆决心坚定,挤泡沫意图昭然,背后的目的依然是引导资金脱虚向实服务实业。我们认为央行此次抓住经济基本面偏暖的环境在货币市场升息,一方面强化了监管加强货政收紧的市场预期,另一方面对于汇率市场稳定、资本外流遏制有着积极意义。但由于当前经济形势仍难言见底,意味着从基本面的角度尚不支持央行对于基准利率的提升,亦即货币市场的利率抬升是阶段性的、服务于防范金融风险的,并非出于抑制经济过热和通胀高升的考虑,因此债市长期仍由基本面决定不必过度悲观,但中短期央行防风险意图明显,政策收紧仍将延续,因此仍需保持谨慎。

1月股指宽幅震荡,前期受到新股发行加速和资金面持续偏紧的影响,市场持续回调;临近春节,尽管市场面临节前人气低迷、央行收紧货政等限制性和利空因素,但大盘重心不降反升,沪指拾级而上,表现较为强势。结合2016年宏观经济数据的表现与1月份PMI数据,我们认为经济短周期回暖的过程仍在延续,地产销量下滑带来的投资下降仍未明显释放,当前经济依然存在惯性,意味着企业盈利能力的改善在一季度仍有望得到延续。但在货币环境收紧、无风险利率上行的背景下,股市估值受到影响,唯有业绩稳定的绩优蓝筹与景气度上升盈利增速有保障的真成长能经受估值的考验。叠加新股发行加速、股本扩容带来的流动性溢价降低,估值依旧偏高的创业板小票仍在消化和回归的过程。与此同时,市场风险偏好在持续的下降后回落到低点位置,两市融资买入额占市场总成交额的比例回到2016年初大盘见底与2014年上半年大盘横向震荡磨底的水平。此外2月市场解禁市值仍高,但定增解禁量为全年最少,意味着潜在的解禁减持压力相对较小。综合来看,市场向上仍需等待风险偏好的逐步提振,但指数反弹的空间相对有限,结构性行情仍将延续,绩优蓝筹逻辑继续主导,创业板高估小票估值继续回归。

华泰期货 诸颖远

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。