市场分析及交易建议:

USDA供需报告和季度库存报告利多之后,紧接着阿根廷出现大到暴雨,CBOT大豆价格继续攀升。我们对美豆后期的强势较之前相对更加乐观,因为在USDA供需报告公布后市场心态发生变化,低于市场预期的季度库存使得市场甚至认为美豆产量仍有下调可能;阿根廷天气充满不确定性,一场暴雨就可能使得盘面大幅上涨,市场对1月16-20日一周暴雨可能损害的阿根廷大豆产量预估在150-400万吨不等;巴西虽然丰产在望且收割较为顺利,但是低迷的豆价和雷亚尔汇率使得农民出售意愿不强,美豆出口竞争力仍可能延续一段时间。鉴于此,美豆可能维持高位,天气或其它任何题材都可能促使价格天气上涨。后期重点关注巴西出口进度和阿根廷天气变化。

国内方面,1月豆粕基本面稳步转弱。供给面,大豆进口量充足,1月都维持60%左右的高开机率,1月23日一周起油厂陆续停机进入春节假期。春节前补库需求基本结束,1月成交量表现低迷,截至1月20日三周的周度日均成交量分别为3.67万吨、5.1万吨和4.4万吨;春节前提货量保持高位,每日提货量在8万吨以上。油厂豆粕库存连续增加、未执行合同继续下降,截至1月15日油厂豆粕库存由一周前64.75万吨涨至70.86万吨,连续4周回升;未执行合同大幅下降,由453.96万吨降至379.36万吨。春节备货基本结束,物流也即将停止,因此豆粕成交将持续保持清淡。直至元宵节国内基本面都不会发生大变动,豆粕将随美豆波动。

关注重点:美豆出口、巴西出口进度、阿根廷天气

行情回顾

截至1月23日,1月行情以USDA供需报告为分水岭:12日供需报告公布前,CBOT大豆在990-1015区间窄幅震荡;12日USDA供需报告和季度库存报告公布后,美豆结束持续数周的震荡行情,连续两个交易日上涨,随后又有阿根廷大豆产区过度降雨导致洪涝灾害可能损害大豆产量的利多因素助推,美豆一度涨至最高1080美分/蒲,不仅突破11月底的前高1074,且创下近六个月最高价。

美豆:USDA供需报告超预期利多,阿根廷天气担忧助推美豆继续上行

1月供需报告最出乎市场意料的是美豆面积和单产数据,这也是直接导致美豆在报告公布后突破盘整区间上行的原因。一般规律每年1月供需报告是本市场年度最后一次对美豆面积和单产进行调整,报告公布前市场普遍预计USDA将调高单产和产量。不过最终报告和市场预估完全相反,数据超预期利多。USDA将美豆单产和面积下调,美豆产量下调0.54亿蒲至43.01亿蒲,期末库存也低于市场预估的4.7亿蒲,下调至4.2亿蒲,美国大豆出口和压榨数据预估和12月持平。巴西平衡表,USDA将巴西大豆产量预估由1.02亿上调至1.04亿吨,出口上调110万吨至5950万吨。阿根廷平衡表,产量维持不变为5700万吨,市场预估小幅下调100万吨。中国平衡表中大豆产量上调40万吨,进口仍为8600万吨。最终全球2016/17年度期末库存下调52.5万吨至8232.4万吨,库存消费比下调0.18%至24.92%。

UDSA还公布了季度库存报告,截至12月1日美豆库存28.95亿蒲,低于市场预估值29.35亿蒲(和美豆产量下调有关),不过仍高于2015年同期的27.14亿蒲;其中农场内大豆库存13.35亿蒲,农场外库存15.6亿蒲。根据USDA已知数据,2016/17年度9-11月大豆压榨量5.345亿蒲吨,出口大豆9.325亿蒲,进口按每季度约600万蒲计算,那么季度库存应等于期初库存+产量-压榨量-出口量+进口量=1.79+43.01-5.345-9.325+0.06=30.19亿蒲,考虑到处于物流环节的1-1.5亿蒲,最终USDA给出的库存数据28.95亿蒲从计算角度在合理或偏低水平。

这份报告可以说某种程度扭转了市场心态。大家发现,美豆此前52.5的高单产可能存在水分:即使在USDA出乎市场意料调低美豆产量之后,季度库存报告中1-1.5亿蒲的rsidualuse仍比往年略高,市场开始想象美豆产量在未来仍可能调低,或者需求调高,均是朝利多方向调整。另外巴西出口上调,而由于豆价较低和雷亚尔汇率原因,农民销售大豆似乎积极性不高;市场普遍预计阿根廷产量下调,但USDA却维持5700预估不变,这些为后期价格上涨提供了想象空间。也正是如此,我们看到CFTC1月17日持仓大豆基金净多明显增加,市场的心态是下跌难,虽然涨幅不确定但上涨的概率明显更大。

图1:美国大豆供需平衡表 图2:美国大豆库存消费比 单位:%

数据来源:USDA 华泰期货研究所

图3:全球大豆供需平衡表 图4:全球大豆库存消费比 单位:%

数据来源:USDA 华泰期货研究所

图5:巴西大豆供需平衡表 图6:阿根廷大豆供需平衡表

数据来源:USDA 华泰期货研究所

图7:中国大豆供需平衡表 图8:截至12月1日美豆季度库存 单位:百万蒲

数据来源:USDA 华泰期货研究所

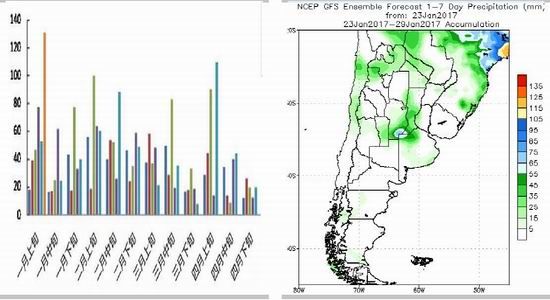

就在USDA报告利多还在发酵之际,阿根廷天气又为价格带来升水。2016年4月的洪涝导致阿根廷减产400-500万吨还历历在目。1月16-20日一周阿根廷大豆主产区出现大到暴雨,暴雨导致关键产区出现洪涝,燃起市场对其大豆产量的担忧。布宜诺斯艾利斯谷物交易所预计阿根廷大豆播种完成97%,大豆播种面积预计为1930万公顷,而暴雨中有30%大豆面积因降水过多进入预警状态。目前机构多下调阿根廷大豆产量预估至5100-5290万吨不等,1月23日起的一周阿根廷大部产区干旱,可能缓解洪涝,未来继续关注天气影响,尤其在即将进入的关键生长期。

图9:阿根廷历年降雨 图10:阿根廷一周降雨预报2017.1.23-2017.1.29

数据来源:NOAA 华泰期货研究所

美豆需求:出口转弱,但巴西销售进度缓慢

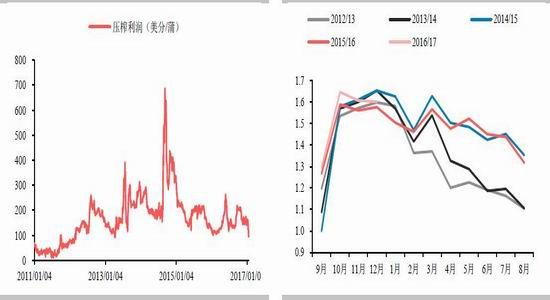

美豆需求较前期转弱。USDA供需报告公布后美豆现货跟随期价上行,大豆价格上涨压缩压榨利润,中部现货压榨利润降至100美分/蒲以下。1月NOPA公布月度压榨报告,数据显示12月NOPA会员单位累计压榨大豆1.60176亿蒲,环比降0.3%,同比降4.6%,且低于市场预估的1.62813亿。

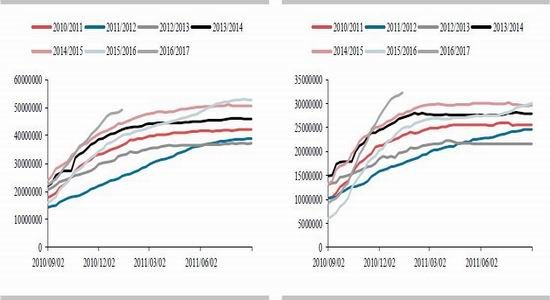

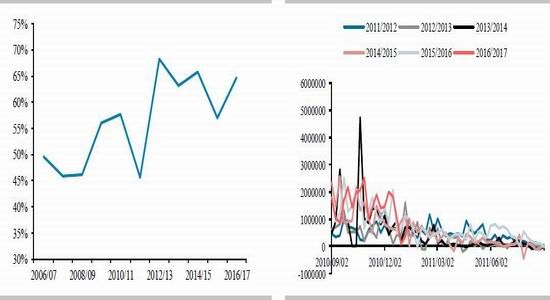

压榨数据偏空,出口数据也不容乐观。1月12日当周美国净销售大豆98万吨,前两周分别为8.8万吨(2016/17年度以来周度最低值)和34.9万吨,不过98万吨的出口已经转好,且高于四周均值22%。截至1月12日美豆累计销售量为4930万吨,较去年同期高22.83%;出口进度64.73%,一周前61.9%。对中国的出口也比前期惨淡,1月12月当周出口净销售为61.2万吨,一周前20万吨;累计出口销售量3232.3万吨。

图11:美豆现货压榨利润 单位:美分/ 图12:美豆现货月度压榨量 单位:亿蒲

数据来源:NOPA USDA 华泰期货研究所

图13:美国大豆累计出口销售 单位:吨 图14:美国对中国累计出口销售 单位:吨

数据来源:USDA 华泰期货研究所

图15:美豆出口进度(截至1月12日) 单位:% 图16:美豆周度出口销售 单位:吨

数据来源:USDA 华泰期货研究所

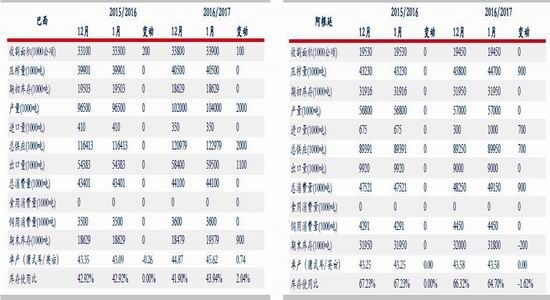

未来的美豆出口,主要取决于巴西的收割进度和出口销售进度。目前巴西丰产在望,市场对其产量预估也都持乐观态度,有独立分析师预估产量为1.047亿吨,FCStoneINTL将产量预估上调70万吨,CONAB上周二发布的最新报告产量预估为1.038亿吨,Agroconsult预估值为1.044亿吨,Celeres预估1.05亿吨。

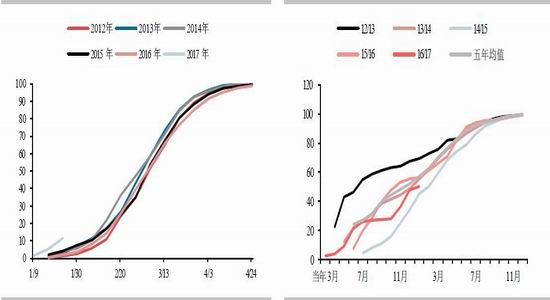

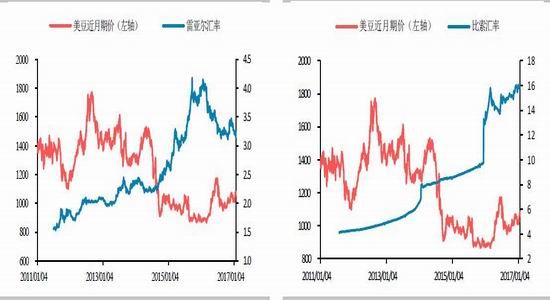

巴西天气形势整体良好,IMEA报告称截至1月20日马托格雷索州大豆收割完成11.49%,一周前5.33%,去年同期仅3.69%。除马托格雷索州,帕拉纳州也即将开始收割大豆。不过目前看来巴西农户似乎不急于出售大豆,IMEA1月15日公布的最新数据显示马托格雷索州大豆预售比例为50.11%,一个月前为47.46%,是2009/10年度的8年里同期预售比例第3低水平,去年同期56.58%。巴西分析机构Agrural称截至1月6日全部预售比例仅34%,去年同期44%,五年平均进度40%。影响农户销售积极性的主要是大豆价格和雷亚尔汇率,农户手头资金宽绰、仓库空间充裕,因此仍在等待价格反弹,甚至有农户表示将等到下半年;只有有还债压力或资金不足的农户部分农户可能现在出售大豆。汇率也是一个重要原因:1月13日雷亚尔兑换美元汇率在3.2205,而在1月12日达到阶段性低点3.1878,雷亚尔的升值不利于农户销售大豆积极性。我们把CBOT大豆价格乘以雷亚尔兑美元汇率发现,CBOT大豆价格自2015年8月至2016年3月的850美分左右底部已经明显回升,但是考虑到汇率因素以后,当前以雷亚尔计价的大豆价格和2015年8月相当。我们预计,在雷亚尔当前汇率和当前豆价下,巴西销售大豆和出口大豆的进度将低于市场预期,鉴于此美豆仍具备出口竞争力,美豆价格也就更加具有强势的依据。

物流方面,1月16-23日一周巴西卡车司机在马托格雷索州举行的抗议活动持续,卡车司机堵塞了马州一条交通要道的部分路段,要求商品贸易公司及运输公司提高薪酬补贴。抗议活动阻碍大豆运输,不过巴西警方已经清除运输干道上的路障,据悉谷物外运并未收到明显影响,因卡车可能选择其它线路。

后期,我们仍需密切关注和巴西大豆收割和出口有关的方方面面,包括天气、罢工、豆价和汇率因素对农民销售热情的影响,因为巴西大豆出口进度直接影响到美豆出口被挤占的时间和程度,从而影响CBOT大豆价格变动。

图17:巴西大豆月度出口量 单位:千吨 图18:阿根廷大豆月度出口量 单位:千吨

数据来源:Abiove 华泰期货研究所

图19:巴西大豆收割进度 单位:% 图20:巴西大豆预售比例 单位:%

数据来源:IMEA 华泰期货研究所

图21:雷亚尔汇率 图22:阿根廷比索汇率

数据来源:路透 华泰期货研究所

国内豆粕:春节备货结束现货疲弱,未来跟随美豆走势

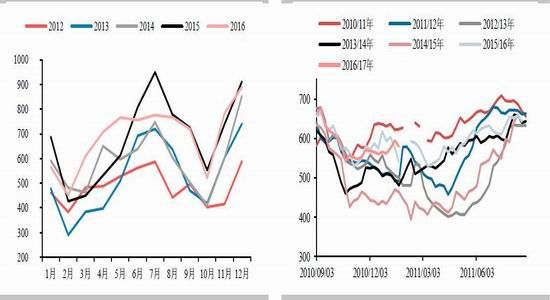

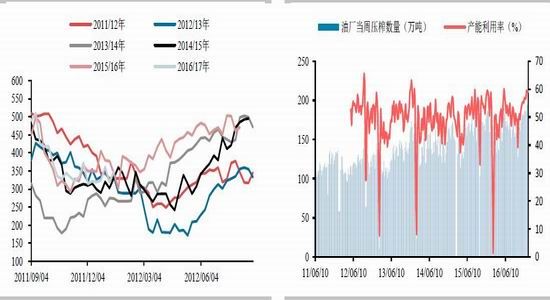

1月豆粕基本面明显转弱,因油厂保持高开机率的同时,下游采购清淡,油厂豆粕库存增加、未执行合同下降。供给面,大豆进口量充足,远月进口预估:1月进口量预估750万吨,2月550万吨,3月670万吨,4月720万吨(+20)。截至1月20日港口大豆库存580.32万吨,一周前593.83万吨。油厂大豆库存增加,截至1月15日油厂大豆库存349.79万吨,一周前318.64万吨。油厂继续保持高开机率,1月14日-20日一周油厂开机率61.74%,较一周前增加2.49%,大豆压榨量202.815万吨,创下单周压榨量历史新高水平。随着春节临近,1月23日的一周开始,大部分油厂将陆续停机,压榨量将降至全年最低。

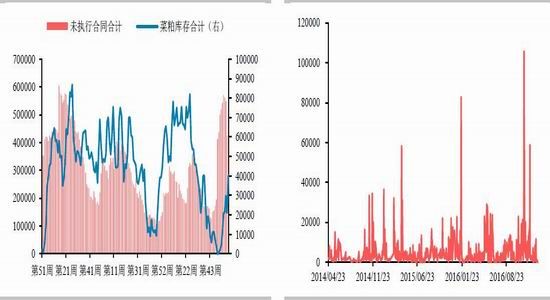

现货报价,截至1月20日华东现货豆粕报价3160-3220元/吨;基差报价1月在M1705+300,较上周回落50-100。春节前补库需求基本结束,1月成交量均表现低迷,截至1月20日三周的周度日均成交量分别为3.67万吨、5.1万吨和4.4万吨;春节前提货量保持高位,日均提货量在8万吨以上。油厂豆粕库存连续增加、未执行合同继续下降,截至1月15日油厂豆粕库存由一周前64.75万吨涨至70.86万吨,连续4周回升;未执行合同大幅下降,由453.96万吨降至379.36万吨。春节备货基本结束,物流也即将停止,因此豆粕成交将持续保持清淡。

生猪价格上,春季前22省市生猪均价不断走高,猪粮比和猪料比继续上涨,自繁自养头均盈利也由10月中旬最低的480左右,涨至1月13日最新670元/头。不过农业部存栏数据仍未见增加,每年春节前育肥猪出栏,存栏可能明显下降,每年饲料需求也是在春节后达到最低值。预计2017年生猪养殖仍可能继续维持在高位,存栏才可能稳定缓慢恢复。

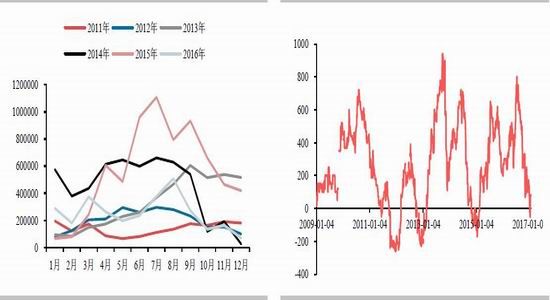

图23:中国月度大豆进口量 单位:万吨 图24:港口大豆库存 单位:万吨

数据来源:海关 华泰期货研究所

图25:油厂大豆库存 单位:万吨 图26:油厂周度压榨量和开机率

数据来源:天下粮仓 华泰期货研究所

图27:油厂豆粕库存和未执行合同 图28:猪粮比和猪料比

数据来源:Wind 华泰期货研究所

图29:生猪存栏量 图30:能繁母猪存栏量

数据来源:Wind 华泰期货研究所

菜粕:单边跟随豆粕,豆-菜粕价差震荡

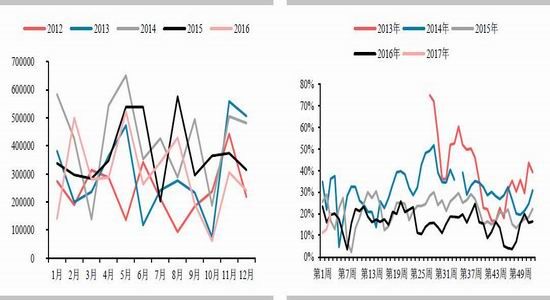

菜籽的供给面,5月盘面菜籽榨利继续保持高水平,按此榨利2017年菜籽和菜粕进口量都将增加。12月我国进口菜籽24.1万吨,环比下降21.02%,同比下降23.28%。10-12月我国累计进口菜籽总量60.8万吨,和去年同期累计进口量相比下降40万吨,这或许也可以解释豆-菜粕期货价差不跟随现货、始终处于较低水平。菜粕进口量较少的同时,开机率也不高,1月前三周的开机率分别为11.19%、12.85%和20.35%。库存和往年持平或低于去年同期水平,截至1月第三周沿海主要油厂菜籽库存32.5万吨,菜粕库存4.02万吨;未执行合同高于往年同期水平,为48.9万吨。需求方面,春节临近下游采购同样趋势停滞,1月19日起基本无成交。

1月DDGS从政策面上利好菜粕。1月11日,商务部商务部公布关于原产于美国进口DDGS反补贴调查最终裁定的公告,判定进口美国DDGS使得国内企业因补贴受到实质损害,将对各公司征收反补贴税,实施期限5年。这一政策背景下,未来我国进口DDGS将持续保持低水平,从而直接利好豆粕菜粕等其它蛋白粕消费。海关数据印证了政策对DDGS进口的影响,12月我国进口DDGS仅7万吨,去年12月42万吨;至此2016年全年进口DDGS307万吨,而2015年全年进口量为682万吨。由于DDGS进口量少价高,菜粕-DDGS价差已经缩窄到80元/吨,这无疑利好同属杂粕的菜粕消费。

图31:中国菜籽月度进口量 单位:吨 图32:沿海主要油厂开机率 单位:%

数据来源:天下粮仓 华泰期货研究所

图33:油厂菜粕库存和未执行合同 图34:菜粕成交量 单位:吨

数据来源:天下粮仓 华泰期货研究所

图35:DDGS进口量 单位:吨 图36:菜粕-DDGS价差 单位:元/吨

数据来源:Wind 华泰期货研究所

豆菜粕价差上,利于做多豆-菜粕价差的因素仍然不变:大豆盘面压榨利润不及菜籽,豆粕基差高于菜粕,豆-菜粕现货价差远高于期货(1月23日5月合约期货价差为496,广东现货价差770,南通730)。但是,正如我们前文所述,现货价差和单位蛋白价差均较有利于菜粕的添加,同时由于被征收反补贴税的DDGS也在水产料和鸭料中能够有效替代同为杂粕的菜粕,因此菜粕的需求相对豆粕略好。再加上菜籽进口量低于去年同期,即使有良好的盘面榨利也不见进口量上升,虽然允许进口巴基斯然菜粕和菜粕进口量同比增加可以弥补部分供给缺口,但是菜粕供需面仍然不比豆粕差,这可能也是为何两者期货始终保持小价差的原因。

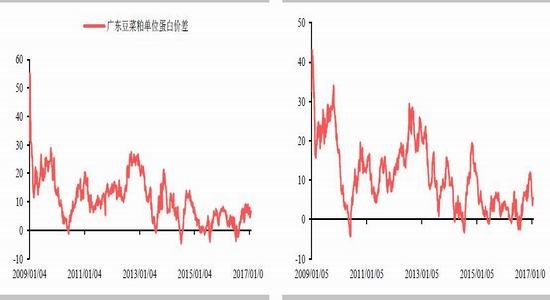

图37:广东豆菜粕单位蛋白价差 图38:南通豆菜粕单位蛋白价差 单位:元/蛋白

数据来源:Wind 华泰期货研究所

华泰期货 黄玉萍

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。