锌矿仍将偏紧,逐步抬高锌价运行高度

1.上游锌矿市场国内产量受限,嘉能可仍未复产

2.冶炼产量或将受制于锌矿供给及加工费

3.关注进口套利窗口与库存变动

4.春节后下游复工早于往年,预计需求端有支撑

虽然锌矿供给收缩导致精炼锌供给减少的逻辑走了近一年,但目前仍然认为该逻辑将继续。虽然同样认为2017年全球锌矿供给回升,供需缺口收窄,但目前来看,锌矿的紧张仍将制约精炼锌的冶炼,以及价格。备受关注的嘉能可仍未宣布复产,因此整体锌费处于低位,从而支撑锌价。若加工费或锌价下跌,都将使得冶炼厂利润减少,则冶炼于去年水平,同时进口量预计2月份仍难回升,同比仍将有较大跌幅,因此供给端难有增走高量。下游企业春节后将较往年提前约一周复工也将支撑下游消费,因此锌价在2月份仍有望震荡走高。

策略方面:

逢低买入:由于加工费维持低位,锌矿成本较高,因此从成本端支撑锌价走高。目前加工费水平若无价格分享补充,冶炼企业实际利润为负,因此预计锌价下跌至21000元/吨左右,下方支撑力度较强,可以逢低买入。目前整体产业链库存均低于去年水平,因此一旦出现减产或者需求向好,也将有利于锌价上涨。

买近抛远:由于2017年一季度的锌矿最为紧缺,预计冶炼厂将受到影响,因而预计价格较强。但冶炼厂由于锌价上涨带来高利润并未减少产量,因而库存下降较缓,一旦后期锌矿供给跟上,产量可以立即增加,对后期价格施压,可以考虑买近抛远。

风险点:冶炼厂不减产实际现货供给充裕,利率提高使得流动性减弱。

矿供应大格局未变。2月份国产矿因季节性因素的减少以及冶炼企业的低库存将使得加工厂减产可能性增大将支撑锌价。同时经过2016年锌产业链去库存后,目前库存水平均低

上游锌矿市场国内产量受限,嘉能可仍未复产

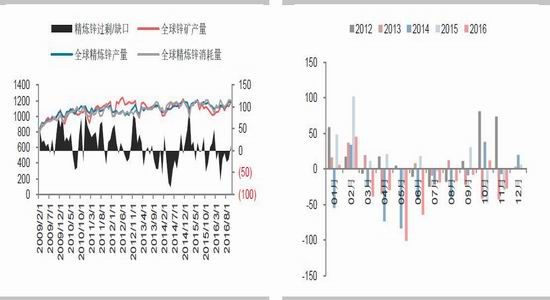

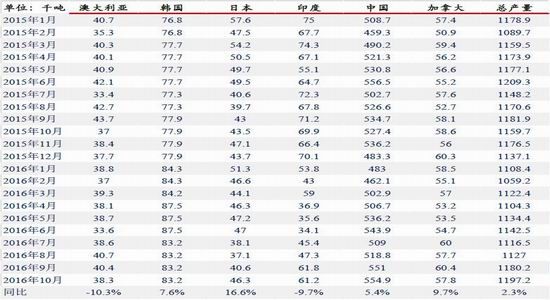

根据ILZSG数据,2016年11月全球锌矿产量为113.66万吨,仍然环比下降3.4%,但同比上升了3.7%。10月份(具体国家数据之后一个月)除中国地区产量增加外,其余地区产量均不同程度同比下降,但由于中国基数较大因此影响整体产量上升。但由于统计计算口径不同,与我国统计局数据差异较大。综合各方面来看,国内数据较准,因此全球锌矿产量或将少于ILZSG预期,整体供给小于预期。

2016年锌价由于两大矿山资源枯竭减产以及嘉能可旗下矿山减产50万吨产能,35万吨产量出现较大缺口而持续上涨。嘉能可是否复产以及何时复产都将对市场造成重大影响。嘉能可在2017年2月2月公布的2016年产量报告显示,锌的产量缩减符合全年度的产量预期。2016年自有资源的锌产量为109.41万吨,较2015年降低24%,在2015年10月公布了产量削减,主要反映在澳洲及秘鲁。其中KAZZINC产量与2015年大致持平;澳大利亚地区产量48.84万吨,同比下降35%,主要因GeorgeFisher,LadyLoretta和McArthurRiver的暂停生产;北美地区产量为13.01万吨,主要是KiddandMatagami的锌含量提升。

2017年初产量指引与2016年12月初公布的一致,仍未有复产公布,因此整体供给大格局未变。2017年计划锌矿产量为1190±25千吨,较2016年计划产量增加9万吨,主要体现在Antamina矿山增产,已在前期预计中。据新浪财经称,嘉能可表示锌产能仍将闲置,直到市场环境能够容纳更多供应而不压低价格。

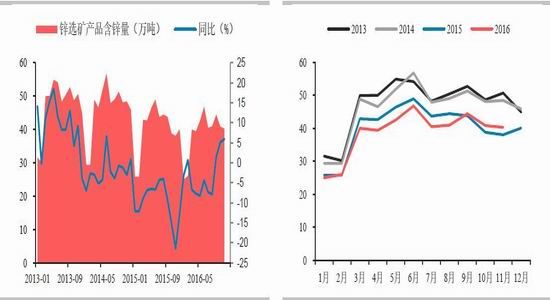

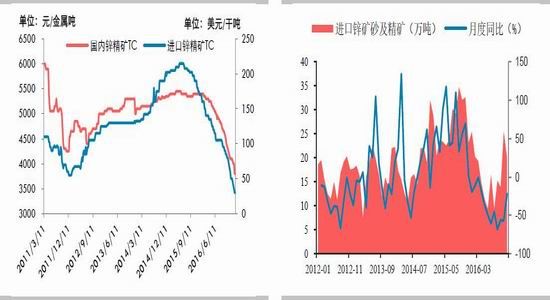

2016年在锌价高企带给锌矿企业高额利润的同时,国内锌矿企业也在积极增产和复产,但因环保压力,小型证照不全和环保不到位的矿山被勒令关停,因此2016年国内锌矿产量并未因锌价上涨而大增。但后期也有消息表示,有部分地区锌矿受高利润刺激有复产迹象,但冬季由于天气寒冷,北方矿山被迫停产,因此国内锌矿产量一季度仍受限制,预计产量仍难提升。根据国家统计局数据,2016年10月锌矿产量下滑至40.82万吨,2016年1-10月锌矿产量为386.47万吨,累计同比下滑3.12%。11月份我国锌精矿产量约40.29万吨,同比增加5.92%,;1-11月锌精矿累计产量约425.25万吨,较去年同期下滑0.12%左右。锌矿供给的另一大来源是进口,由于内外比价倒挂,2016年进口量大幅减小,海关数据显示,2016年12月锌精矿进口量为20.03干吨,同比减少13.39%;1-12月累计进口量为199.84万吨,同比下滑38%。

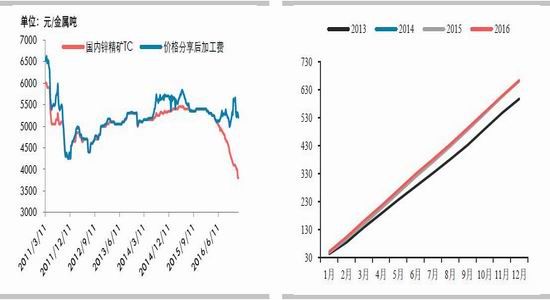

国内锌矿的紧张从加工费也可见一斑,锌矿加工费继续下滑,根据SMM2月国内锌矿加工费下滑速度加快至下跌100元/金属吨至3700-4100元/金属吨,海外加工费同样继续走低至低位,均价下跌7.5美元/干吨,至30-40美元/干吨。由于目前国内锌矿紧张尚未缓解,因此预计加工费仍将处于低位,甚至有继续下滑可能。

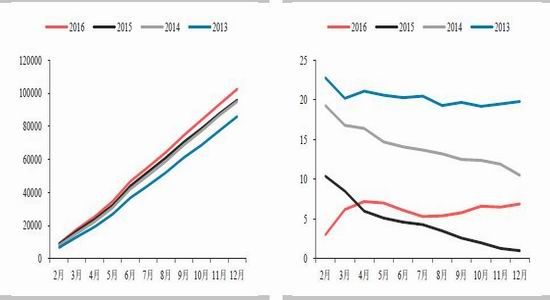

图1:全球锌平衡情况 单位:千吨 图2:全球精炼锌过剩/缺口 单位:千吨

数据来源:ILZSG 华泰期货研究所

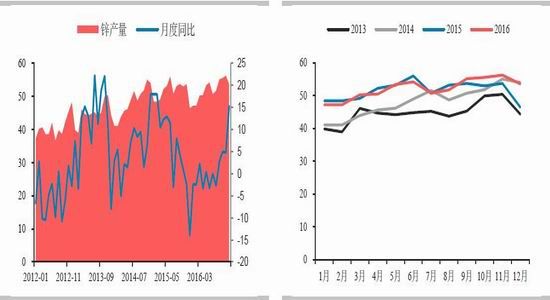

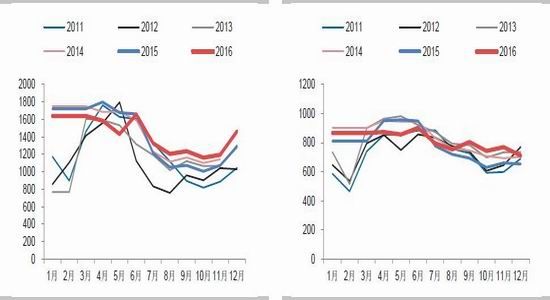

图3:中国锌矿产量 单位:万吨 图4:中国锌矿产量分年 单位:万吨

数据来源:国家统计局 华泰期货研究所

图5:锌精矿TC 图6:中国锌矿进口量

数据来源:SMM 海关总署 华泰期货研究所

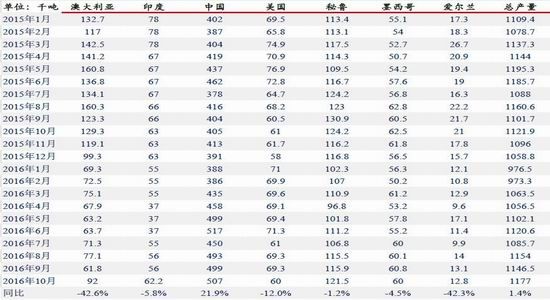

表格1:全球锌矿产量分地区 单位:千吨

资料来源:ILZSG 华泰期货研究所

冶炼产量或将受制于锌矿供给及加工费

在2016年上游锌矿产量下滑后,全球锌冶炼产量受影响小幅下滑。根据ILZSG数据,11月全球精炼锌产量为119.9万吨,累计同比环比几乎持平。预计2016年全球精炼锌产量为1365.5万吨,产量下降2.2%。主要降幅来源于印度地区,因为RAMPURAAGUCHA矿山产量大幅下降,影响印度的精炼锌产量下降。目前RAMPURAAGUCHA矿山已逐步恢复生产,印度精炼锌产量也在逐渐回升。然而亚洲的冶炼产量却是逐渐增加,韩国的增幅主要来自于高丽亚铅冶炼产能的增加,太阳金属正考虑把TOWNSVILLE冶炼厂产能从22万吨/年扩大25%至27.5万吨/年左右。

虽然2016年因锌矿偏紧,国内外加工费持续走低,但由于国内冶炼企业购买国产矿可享受锌价超过15000元/吨20%的价格分享空间,实际加工费并没有大幅下滑,而是与去年差不多,甚至在四季度锌价大幅走高后,在获得价格分享机制的补充后,再加上白银等副产品的价格上涨,利润丰厚,冶炼企业仍有充足动力进行生产。加上2015年底因进口加工费利润较高,冶炼企业储备了大量的锌矿库存,因此在2016年锌矿产量和进口量下滑的同时中国锌冶炼产量仍然能持续走高,暂时并未受到锌矿收缩的影响。但据了解,冶炼企业库存均已大幅下滑,2017年初冶炼厂锌矿库存较2016年初下滑超50%。国家统计局公布数据显示,中国12月锌产量同比增加10.3%至53.5万吨,环比下降4.79%;1-12月累计产量为627.3万吨,同比上涨2%。

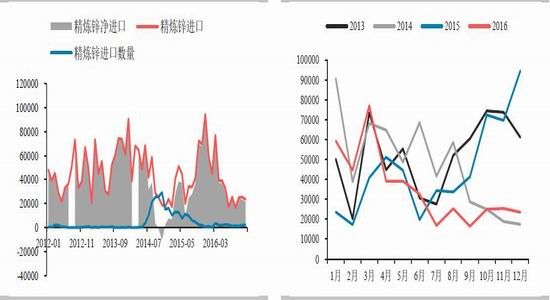

由于去年海外市场锌价偏强,因此进口套利窗口几乎全年关闭,因此后期精炼锌进口量大幅下滑,海关数据显示,2016年中国12月精炼锌进口量同比大降75%,至23486吨;1-12月国内锌矿累计进口量为424438万吨,累计同比明显下滑21.88%。整体2016年精炼锌供给量为665.24万吨,与2015年几乎持平。

而低加工费和高价格分享收入也使得冶炼企业受迫于成本增加对价格下跌更为敏感。据SMM,12月精炼锌产量环比下降一方面是因原料偏紧,另一方面的原因是锌价回落吞噬炼厂加工利润打压厂家生产积极性、环保限产叠加消费淡季。预计1月精炼锌产量将继续下滑,预计产量45.3万吨,环比下降2.5%,整体冶炼产量有所下滑,但降幅较小。

同时需要注意的是,后期矿山欲提高价格分享的基准价以及分成比例,因此虽加工费走稳,冶炼厂实际利润仍不乐观。若按目前较低加工费3600元/吨计算,锌价跌至21000元/吨,实际加工费将仅为4800元/吨,盈利空间狭小,若加工费没有回升,继续下跌则减产几率增加,这使得锌价下跌有所支持。

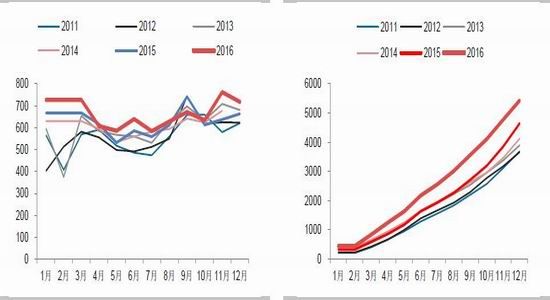

图7:中国精炼锌产量 单位:万吨 图8:中国精炼锌产量分年度 单位:万吨

数据来源:国家统计局 华泰期货研究所

图9:中国精炼锌进出口 单位:吨 图10:中国精炼锌进出口分年度 单位:吨

数据来源:海关总署 华泰期货研究所

图11:实际加工费 图12:中国整体精炼锌供给 单位:吨 单位:元/金属吨

数据来源:国家统计局海关总署 SMM 华泰期货研究所

表格2:全球精炼锌产量分地区 单位:千吨

资料来源:ILZSG 华泰期货研究所

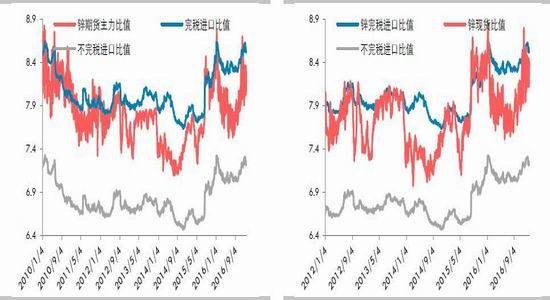

关注进口套利窗口与库存变动

可以看到,短期内国内锌矿供给受限,虽然精炼锌冶炼厂几乎开足马力生产,但在精炼锌进口减少的影响下,整体精炼锌供给并没有很大的提高。那么后期是否会有进口锌矿和精炼锌的补充则较为重要。

由于2016年上半年国外锌价由于锌矿收缩程度较高而偏强,国内年初锌矿和精炼锌库存较高而承压,因此进口套利窗口在2016年1月份关闭后就几乎没有打开过。因而今年无论是锌矿还是锌锭都没有进口套利空间。可以看到2016年1季度以后的锌矿和锌锭进口量均在低位震荡,与我们前期预估一致。

2016年12月锌精矿进口量为20.03干吨,同比减少13.39%;1-12月累计进口量为199.84万吨,同比下滑38%。

2016年中国12月精炼锌进口量同比大降75%,至23486吨;1-12月国内锌矿累计进口量为424438万吨,累计同比明显下滑21.88%。

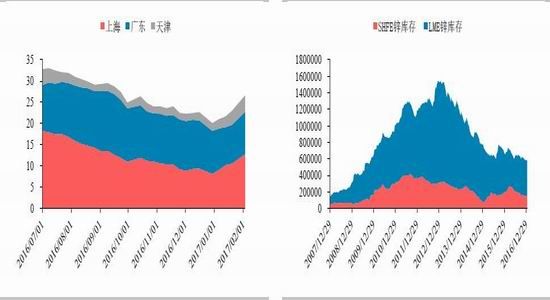

进口量同时还将影响到锌产业链的库存,目前整体锌产业链库存均处于较低状态,冶炼企业的锌矿库存较去年大幅下滑,2016年1季度的高库存是由于2015年底进口套利窗口打开,导致大量锌矿和锌锭进口。而在进口减少的情况下,2017年1月20日精炼锌现货库存为22.98万吨,同比下降近30%;较2016年最高点45.32万吨下降50%。春节期间增加库存约3.6万吨,较SMM统计去年春节期间增加7.37万吨下降约50%。下游需求企业的精炼锌库存也由于锌价高企而下滑,据SMM目前下游库存仅9天,少于去年14天的平均水平。根据我的有色数据,2016年中国锌矿港口库存从年初39.7万吨大幅减少36.4万吨至3.22万吨,同时,锌冶炼厂厂区原料库存也减少40万吨。

而2017年则预计1季度进口量仍将维持较低位置,同比仍将有不小的降幅。在整体产量难以大幅提升的同时,2月份预计进口补充也将较少,整体供给端增长受限,需求恢复较早,因此预计库存将陆续回落。

图13:精炼锌期货沪伦比 图14:精炼锌现货沪伦比

数据来源:Wind SMM 华泰期货研究所

图15:精炼锌进口同比 单位:吨 图16:精炼锌累计净进口同比 单位:吨

数据来源:海关总署 华泰期货研究所

图17:中国锌矿进口量同比 图18:中国锌矿进口量累计同比 单位:万吨

数据来源:国家统计局 SMM 华泰期货研究所

图19:中国精炼锌现货库存 单位:万吨 图20:交易所库存 单位:吨

数据来源:国家统计局 SMM 我的有色 华泰期货研究所

春节后下游复工早于往年,预计需求端有支撑

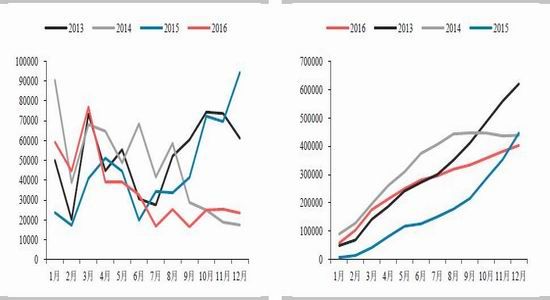

1月份下游由于春节假期来临逐渐停工停产,需求清淡。但据SMM,今年复工时期较往年提前,原本农历十五才逐渐复工,但今年提早至初七-初九就开始恢复生产,预计2月整体消费有所支持。根据安泰科报告,2017年预计仍将是镀锌需求带动整体锌需求,据我的有色研究2016年镀锌板增量在570万吨,彩图新增80万吨。武钢和宝钢均上线2条生产线,但均未满产。预计2017年将上线20条生产线,产能共579万吨,超2016年523万吨增幅,增幅达10%。

镀锌板产量

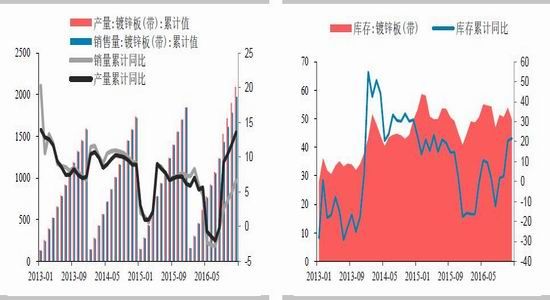

从下游消费量来看,根据中国钢铁工业协会数据,2016年全国镀锌板产量为2091.33万吨,同比增加13.55%。2016年全国镀锌板销量为1971.39万吨,同比增加6.64%。2016年底全国镀锌板库存量为49.65万吨,同比增幅为21.59%,环比下降7.8%。整体镀锌板产量增加拉动锌消费,但镀锌板的消费增速不及产量增速,导致库存回升值得注意。

图21:镀锌板(带) 单位:万吨 图22:镀锌板(带)库存 单位:万吨

数据来源:中国钢铁工业协会 华泰期货研究所

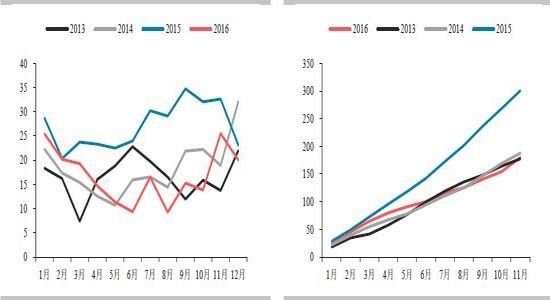

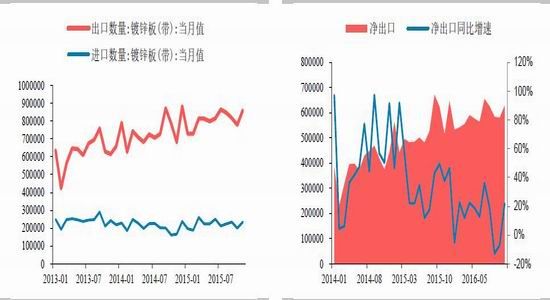

出口方面,由于预期后期内外比价走强,且目前反倾销保护趋严,因此预计出口受到影响。海关数据显示,中国11月出口镀锌板(带)860468吨,净出口为626320吨,同比增加21.8%。1-11月净出口887.33万吨,同比仍增10%,主要是上半年比价低位时出口较多。

图23:镀锌板(带)进出口 单位:吨 图24:镀锌板(带)净出口 单位:吨

数据来源:海关总署 华泰期货研究所

建筑房地产

具体下游需求方面,基建带动的建筑业仍然是锌的消费大头,占比约48%。特别是电网建设的镀锌铁塔以及由于运输新政以及铁路车皮报废带来的新增需求。2016年全国房地产投资反弹,但销售增速持续回落。2016年,全国房地产开发投资102581亿元,比上年名义增长6.9%,增速比1-11月份提高0.4个百分点。商品房销售面积同比增长22.5%,增速比1-11月份回落1.8个百分点。其中,住宅销售面积增长22.4%。商品房销售额增长34.8%,增速较前11个月回落2.7个百分点。其中,住宅销售额增长36.1%。房屋新开工面积166928万平方米,增长8.1%,增速提高0.5个百分点。其中,住宅新开工面积增长8.7%。房屋竣工面积增长增长6.1%,增速回落0.3个百分点。其中,住宅竣工面积增长4.6%。

汽车

汽车目前是下游需求的另一个亮点,占比约23%。目前来看后期基建和汽车交通仍然是带动锌需求的两大马车,汽车的增速可能更快。因为国内主要钢铁厂汽车镀锌板产能持续扩张,比如宝钢和武钢,产量仍有增加空间。同时随着国内汽车产品质量的要求提升,高端车比例增加,预计整体镀锌比例也将提升。与汽车相关的另一个锌应用领域是氧化锌,主要用于汽车轮胎和陶瓷制品等。目前来看,轮胎需求仍然旺盛,将继续支持氧化锌中的锌消费。

2017年1月中国汽车经销商库存预警指数为61.5%,该库存预警指数位于警戒线以上。据中国新闻网,主要由于2016年需要购车的消费者提前购车,以及2017年1月购置税减半政策开始减少优惠力度至7.5%执行,并且临近春节假期,工作日减少,汽车销量相比2016年12月下降,经销商库存压力增加。

同时据SMM,美国商务部公布终裁结果显示,认定从中国进口的公共汽车和卡车轮胎存在倾销行为,并且获得可采取反补贴措施的补贴。美国商务部表示,这些产品的倾销幅度为9%至22.57%,反补贴率为38.61%至65.46%。将不利于我国公共汽车和轮胎的出口,或将部分影响镀锌板和氧化锌的消费。

图25:商品房销售面积(万平方米) 图26:房屋新开工面积累计值(万平方米)

数据来源:国家统计局 华泰期货研究院

图27:汽车月度产量(辆) 图28:汽车月度产销量(辆)

数据来源:国家统计局 中国汽车工业协会 华泰期货研究院

图29:房地产开发投资完成额累计值 图30:房地产开发投资完成额累计同比(亿元)

数据来源:国家统计局 华泰期货研究院

图31:空调产量(万台) 图32:家用电冰箱产量(万台)

数据来源:国家统计局 华泰期货研究院

图33:洗衣机产量(万台) 图34:电网基本建设投资完成额累计值(亿元)

数据来源:国家统计局 华泰期货研究院

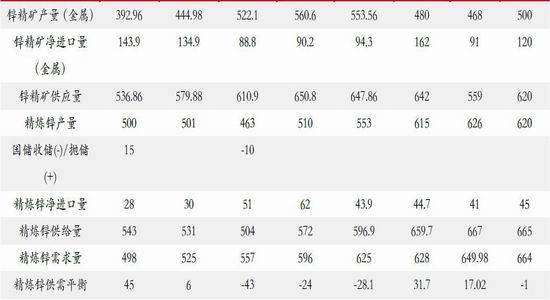

供需平衡表

表格3:中国供需平衡表 单位:万吨

资料来源:我的有色安泰科 华泰期货研究所

华泰期货 纪元菲

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。