1.上游铝土矿市场供给充足

2.上游氧化铝市场产量恢复,但供给侧改革或将控制产能

3.电解铝成本支撑以及减产预期使得铝价偏强

4.下游需求预计仍将维持相对其他金属的较高增长

2017年1月由于电解铝新增产量叠加前期积压库存陆续到货,使得供给端压力较大,同时下游因春节提前停工也不利于消费,因此市场普遍对铝价保持悲观。但铝价在一月走势亮眼,主要因为电解铝的减产预期和成本端的支撑使得电解铝价格偏强,同时国外投行对中国电解铝的减产炒作也使得国外铝价偏强。

虽然环保压力将导致氧化铝和电解铝均有减产预期,支撑后续铝价走高。但短期内供给端未有收缩,库存仍在持续增加,铝价过快上涨不利于后续电解铝去产能的实施,利润修复过快,后期产能控制容易生变。目前仍在征求意见阶段,虽实行概率较大,但短期内不会马上实行,预计将在下半年。因此在2月若供给压力增加,不利于铝价持续上行,而下有成本和减产预期支撑,下方空间也预计不大,预计将保持区间震荡。

策略方面:

买远抛近:2月由于前期积压库存较多且交割库增加便于库存累积,因此预计价格压力较大。现货由于进口和新疆铝锭逐渐到货承压,近月合约受抑,期货远月受益于远期减产预期和成本支撑将偏强,因此可以考虑买近抛远。

风险点:短期内成本快速上升;短期内强制去产能

关注指标:政府政策;氧化铝和电解铝产能释放;能源价格

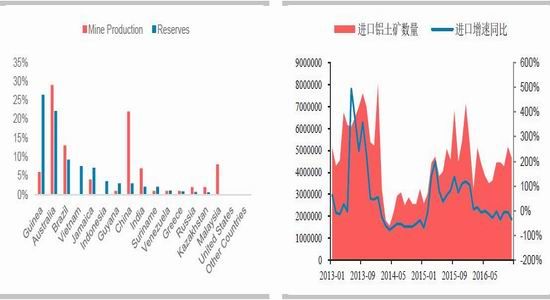

上游铝土矿市场供给充足

印尼政府官员1月12日透露将放宽矿石出口禁令,其中涉及铝土矿,投资企业要在5年内完成冶炼厂项目建设外,铝矿主必须得使他们所属冶炼厂30%的产能使用低品位矿石,也就是42%以下的铝土矿,其余矿石则可以用来出口。

据印尼《雅加达邮报》1月24日报道,印尼财长慕莉亚妮日前表示,政府将很快出台矿产出口税率新规,根据出口商建设冶炼厂的进度确定税率。若冶炼厂建设进度达到30%以上,将免征出口税;建设进度为7.5%-30%或低于7.5%,出口税率分别为5%和7.5%。鉴于矿商普遍未达到政府规定的建立矿石冶炼厂以提高出口附加值的目的,印尼政府颁布2017年第1号条例,再次修订矿物和煤炭开采规定的第23号政府条例,允许国内采矿企业仍可出口经加工的铝土矿,但必须将其作业合同许可证变更为特别矿业许可证(IUPK)。持有特殊采矿许可证的企业需承诺在五年内完成冶炼厂建设,政府将监督其冶炼厂的建设进程。此外,持有特殊采矿许可证的外资采矿企业还需承诺在投产10年后将公司股份的51%出售给政府方可继续出口。若企业坚持采用作业合同许可证,就必须立即拨资建设冶炼厂。

印尼在2014年以前是中国主要的铝土矿进口来源,但随着印尼矿石出口禁令的颁布,中国的主要铝土矿进口来源逐渐转移至马来西亚,2016年转移至几内亚和澳大利亚。因目前铝土矿市场供应充足,库存仍处于较高水平,且印尼近两年的铝土矿产量据Bloomberg只有36.8万吨和47.1万吨,存量较小,所以短期内对市场的冲击量不大。但从运输距离较近和国内设备匹配程度来看,有望减少后期铝土矿进口成本。同时据AM称印尼有可能将出口配额设定为4000万吨。

另外,几内亚的铝土矿项目均在开发中,有望成为最大的铝土矿供给来源。最新消息显示德国在美国铝业在几内亚的铝土矿改扩建项目中投资3亿美元,以确保德国的铝土矿供应。德国的铝土矿90-95%依赖从几内亚的进口,通过德国政府提供担保,相关企业向银行申请贷款的方式,美国铝业在几内亚的CBG铝土矿改扩建项目完成后,每年将保证向德国出口240万吨铝土矿。

虽然我国铝土矿随着资源品位降低,对外依存度将逐渐升高。但由于各大铝企积极布局海外铝土矿及氧化铝市场,加上印尼铝土矿供应放开,因此预计上游铝土矿供给仍将充足。虽然我国2015年进口主要来源马来西亚决定自2016年1月15日起暂停开采铝土矿,使得2016年马来西亚进口铝土矿大量减少,据中国海关统计,2016年中国铝土矿进口量共计约5178万吨,同比减少7.24%。其中,12月份铝土矿进口量约466万吨,环比下滑9.8%。但由于前期在几内亚市场的布局和储备了大量库存,进口主要来源逐渐转为澳大利亚和几内亚,因此2016年铝土矿供给仍然充足。澳大利亚仍是中国最大铝土矿供应国,出口量约为2130万吨,同比上升8.81%,占中国总进口量的41.1%。其次是几内亚,供应量为1190万吨,同比上升3469%,占中国总进口量的23%。同时据AM,几内亚铝土矿供应量虽然大,但品位较低,故中国买家增加了巴西和加纳高品位铝土矿的采购量。2016年,中国从巴西和加纳进口铝土矿同比分别上涨171.79%和44.69%至440万吨和110万吨左右。

图1:铝土矿储量与开采量 图2:铝土矿进口量

数据来源:海关总署 Bloomberg US Geological Survey 华泰期货研究

上游氧化铝市场产量恢复,但供给侧改革或将控制产能

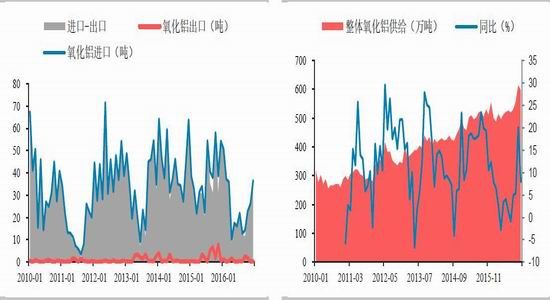

根据国家统计局,2016年12月中国氧化铝产量为561.4万吨,同比增长12%。2016年1-12月中国氧化铝产量为6090.7万吨,同比增长3.4%。由于2016年四季度氧化铝供不应求,价格大幅上涨,氧化铝企业利润率高企,因此开工积极性较高,整体达到90%。

据海关数据统计,12月份中国氧化铝进口量约36.6万吨,环比增加39.8%,同比减少32.7%。2016年中国氧化铝进口总量302.6万吨,同比减少34.97%。

综合国内氧化铝产量和净进口量,2016年中国氧化铝整体供给量为6374万吨,同比增加5%。

前期预计2017年中国氧化铝供给有近1000万吨左右的投放计划,可以支撑约360-500万吨左右的电解铝产能投放。但实际投放时间大部分在年中和下半年,因此折算全年产能增幅仅400多万吨,按90%的产能利用率计算折算产量也仅约390万吨,仅支持约200万吨的电解铝生产。

国务院下达了《京津冀及周边地区2017年大气污染防治工作方案》的征求意见稿,内容包括氧化铝企业限产50%左右,以生产线计。主要涉及山东、河南和山西省,均为氧化铝的主要生产省份,氧化铝影响区域占全国产能约40%。据阿拉丁,涉及氧化铝建成产能2967万吨,占全国比重的39.3%;运行产能2810万吨,占全国比重的40%;当前开工率达到95%,减产50%意味着减产产能达到1405万吨,将减少20%氧化铝产能。同时从环保限产角度出发,阿拉丁从减停产成本,污染程度来分析,氧化铝的被动产能调整要求可能要大于电解铝。因此,氧化铝价格相对电解铝价格仍将偏强,铝价成本端仍有支撑。但是现在只是征求意见阶段,也有企业表示要看排放情况而定,实际减产幅度或没有那么大,后期会继续跟踪。但是短期内来说,这个影响不大,短期内执行的概率较低,实际影响阶段应该是下半年甚至四季度。

图3:全球氧化铝产量 单位:万吨 图4:中国氧化铝产量

数据来源:国家统计局 Bloomberg 华泰期货研究院

图5:中国氧化铝净进口量 图6:中国整体氧化铝供给

数据来源:国家统计局 Bloomberg 华泰期货研究院

电解铝成本支撑以及减产预期使得铝价偏强

2017年电解铝新增产能预计量较大,同时前期积压库存或将陆续到货,供给端压力较大,因此市场普遍对铝价保持悲观。但铝价在一月走势亮眼,主要因为电解铝的减产预期和成本端的支撑使得电解铝价格偏强,同时国外投行对中国电解铝的减产炒作也使得国外铝价偏强。

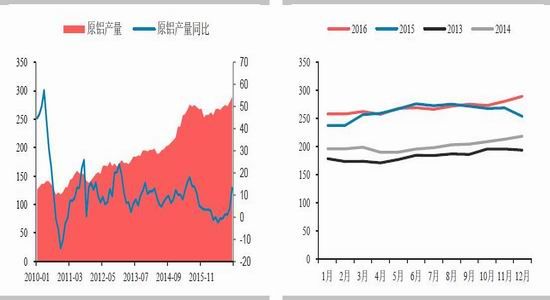

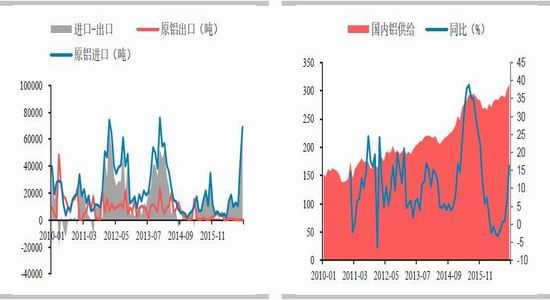

根据国家统计局,中国2016年12月原铝产量为289万吨,同比增加13.2%,前12个月中国原铝产量累计为3187万吨,较上年同期增加1.3%。2016年12月原铝进口量为69329吨,年初迄今197683吨,同比增加29.25%。由于前期国内物流问题导致国内铝价上涨过快打开进口套利窗口,因此电解铝进口量大幅增加。整体2016年原铝供给量为3242万吨,同比增加2.89%

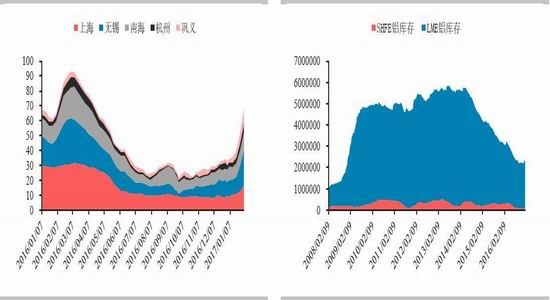

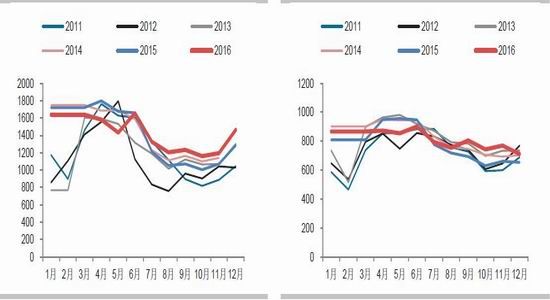

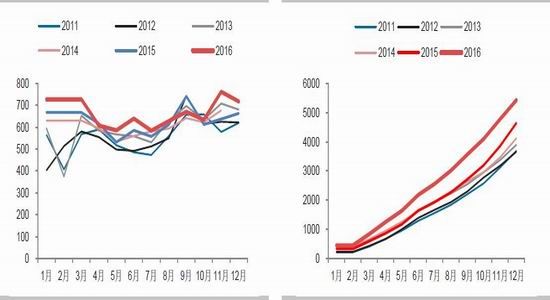

2016年铝价上涨打开电解铝企业盈利空间,使得后期新投产和复产产能逐渐增加的产量逐步体现,产量增幅重回两位数,同时也逐渐反映在库存方面。近年电解铝均处于去库存状态,2016年国内铝锭库存处于低位,2017年开始国内库存回升明显。由于2016年四季度运输不畅,库存回落至极低位置,目前库存陆续恢复回升中。春节期间铝锭现货库存增加16.8万吨,2月3日SMM统计国内电解铝库存,上海地区17万吨,无锡23.7万吨,南海11.9万吨,杭州5.6万吨,巩义9.3万吨,五地铝锭库存合计67.5万吨。目前67.5万吨库存较2017年初32.4万吨增加了108%。

2017年2月3日LME铝库存减7025吨至2256000吨,上期所铝持平至42196吨。2017年2月16日起在河南、山东、重庆和天津四个地区新设的八家铝期货交割仓库将可以办理入库并制作标准仓单用于铝期货合约交割。新增铝期货库容共计17.5万吨。新增铝期货库容共计17.5万吨。对新设铝期货交割仓库地区设置地区升贴水:河南贴水120元、山东临沂贴水50元、山东济南贴水100元、重庆贴水80元、天津贴水150元。

即使是在春节前夕,下游放假,库存逐渐增加的不利情况下,铝价仍然持续上涨,成本端上行支撑上涨,虽然氧化铝价格涨势放缓,但仍有20元/吨的小幅上涨,动力煤价格小幅回升以及预焙阳极价格大幅上涨均使得电解铝成本走高。今年动力煤期货涨近5%至53元/吨左右,华东预焙阳极涨21.6%至3265元/吨,对电解铝理论成本将影响400-500元左右。同时后期若将按计划减产,氧化铝去产能较多,氧化铝价格相对电解铝价格仍将偏强,铝价成本端仍有支撑。

主要推动力量是电解铝的减产预期。1月份先是发改委主任表示今年去产能除了钢铁煤炭外还会扩围,电解铝名列其中。后有国务院下达了《京津冀及周边地区2017年大气污染防治工作方案》的征求意见稿,电解铝厂限产30%以上,以停产的电解槽数量计,电解铝影响约占全国产能30%。据阿拉丁,涉及电解铝建成产能1161万吨,占全国比重的27.2%;

运行产能1109万吨,占全国比重的30.5%;当前开工率达到95.5%,减产30%意味着减产产能达到333万吨,将减少9%电解铝产能。整体仍是氧化铝产能减少较多,支撑后续氧化铝价格,从成本端支撑铝价。但我们仍然认为短期内的铝价过快上涨不利于电解铝去产能的实施,利润修复过快,后期产能控制容易生变。目前仍在征求意见阶段,虽实行概率较大,但短期内不会马上实行,预计将在下半年。同时阿拉丁调研结果也显示突然强制实行不现实,除了对企业影响巨大,对相关配套产业和就业等影响也很大。部分山东企业对一刀切限产提出异议,认为电解铝停产和复产成本很高,对于环保不达标的企业可以强制停产,但环保措施较好的企业应予以调整。目前来看,短期减产影响不大,中长期电解铝产能仍有望得到控制。同时,新增产能投放量也可能因此不及预期,后续会持续跟踪。

图7:中国电解铝产量 单位:吨 图8:中国电解铝产量分年份 单位:万吨

数据来源:国家统计局 华泰期货研究院

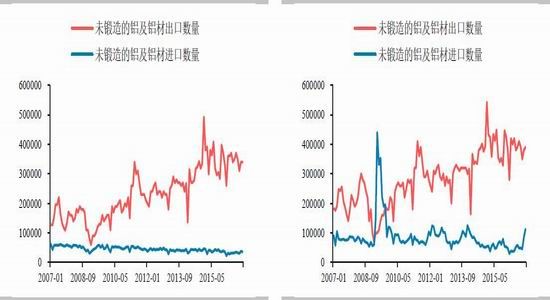

图9:中国电解铝进出口 图10:中国原铝总供给

数据来源:国家统计局 海关总署 华泰期货研究院

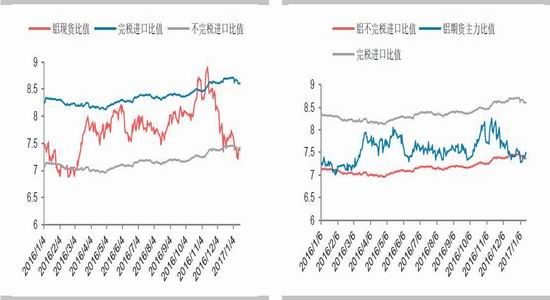

图11:中国电解铝现货进出口套利比值 图12:中国电解铝期货主力合约进出口套利比值

数据来源:海关总署 华泰期货研究院

图13:中国电解铝现货库存(万吨) 图14:交易所铝库存(万吨)

数据来源:国家统计局 海关总署 华泰期货研究院

下游需求预计仍将维持相对其他金属的较高增长

铝材产量

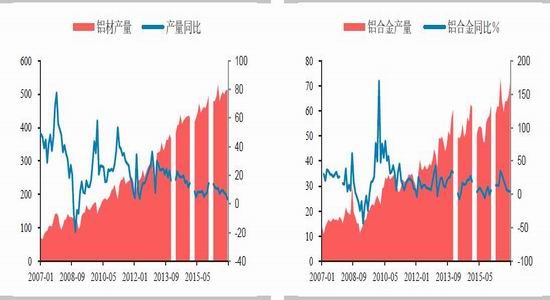

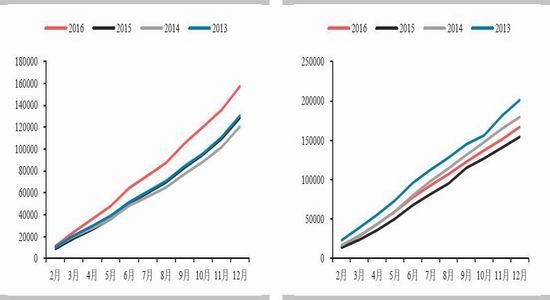

从下游消费量来看,中国12月铝材产量同比增3.3%至513.8万吨;1-12月铝材产量同比增9.7%至5796.1万吨。中国12月铝合金产量同比增4.3%至70.6万吨;1-12月铝合金产量同比增15.7%至749.8万吨。

图15:铝材产量(万吨) 图16:铝合金产量(万吨)

数据来源:国家统计局 华泰期货研究院

出口方面,由于国内铝价2016年偏强,比值走高,出口受到影响。海关数据显示,中国12月出口未锻轧铝及铝材(包括原铝、铝合金及半成品铝制品)39万吨,高于11月出口的38万吨。中国2016年出口未锻轧铝及铝材476万吨,同比下滑3.8%。出口减少一是由于国内铝价偏强,二或印证中国消费需求旺盛,国外需求偏弱。2017年由于目前比价已跌回低位,预计后期出口在人民币贬值的帮助下有望回升。后期预计国外铝价偏强,国内铝价偏弱,叠加人民币贬值预期,出口有望回暖。

图17:铝材进出口(吨) 图18:未锻造铝及铝材进出口(吨)

数据来源:海关总署 华泰期货研究院

建筑房地产

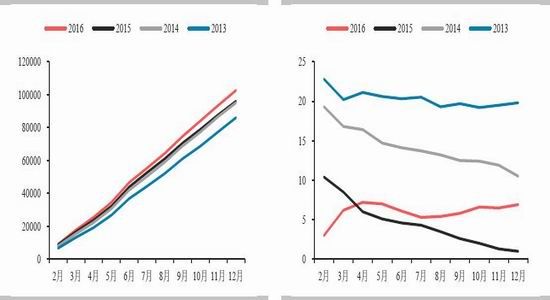

建筑仍然是铝消费的最重要部分,占比33%,但近年来持续下滑,建筑占比将逐渐走低。2016年全国房地产投资反弹,但销售增速持续回落。2016年,全国房地产开发投资102581亿元,比上年名义增长6.9%,增速比1-11月份提高0.4个百分点。商品房销售面积同比增长22.5%,增速比1-11月份回落1.8个百分点。其中,住宅销售面积增长22.4%。商品房销售额增长34.8%,增速较前11个月回落2.7个百分点。其中,住宅销售额增长36.1%。房屋新开工面积166928万平方米,增长8.1%,增速提高0.5个百分点。其中,住宅新开工面积增长8.7%。房屋竣工面积增长增长6.1%,增速回落0.3个百分点。其中,住宅竣工面积增长4.6%。2017年房地产市场受到政策调控,严格控制房价过快上涨后,2017年的消费增速普遍预期回落。但中央经济工作会议提出要坚持分类调控,因城因地施策,重点解决三四线城市房地产库存过多问题;要继续扎实推进以人为核心的新型城镇化,促进农民工市民化。这有可能表示在一二线房地产市场库存回落,主流城市的库存及去化已经降至12年以来的新低后,政府仍然希望推动三四线城市房地产市场去库存,因而对于房地产后端的铝需求仍有拉动。同时2017年上半年或仍受2016年房地产销售数据好转影响而对门窗等方面有所支持。我的有色预计建筑将因新型城镇化建设保持4%的增速。而CRU预计建筑2017年带来的增量较小,几乎持平,但若2-3线城市建设积极的话则增量有望增加至40万吨左右。

汽车

2016年汽车产销量大幅增加带动铝消费向好。2016年12月,汽车产量为306.3万辆,同比增长15%,销量为305.7万辆,同比增长9.5%。其中乘用车销售267.2万辆,同比增长9.1%,继11月后再次刷新单月销量记录。乘用车领域中,运动型多用途乘用车(SUV)成为拉动增长的主要力量。数据显示,2016年SUV产销为915.29万辆和904.70万辆,同比增长45.72%和44.59%。汽车2016年的高增长有基数较低的影响,也有国家的补贴政策等促进了中国汽车行业业的发展的原因。总体而言,虽然交通用铝占电解铝需求的比重将逐渐增加,但从政策方面来看,汽车产量的增速在2016年释放,2017年政策优惠减弱,购置1.6升及以下排量的乘用车减按7.5%的税率征收车辆购置税,新能源车辆依然享受免征购置税。在2016年基数较高的基础上再继续同比大幅增长的动力不足。

虽然购置税实际影响价格比例并不算大,但考虑到有购车计划的消费者或集中于2017年前享受购买优惠将使得2017年汽车产销增速在今年的基础上放缓。从前期政策优惠以及退出后的市场反应推测后期产量增速将下滑,但增速仍然能够维持6%左右。汽车产销增速放缓对压铸件的消费或有影响,但后期轻量化趋势使得汽车压延板投资增加仍将延续汽车铝板的加工需求。我们粗略预计需求增速为7%-12%左右。根据中国铝业网,中国汽车工程学会发布的《节能与新能源汽车技术路线图》显示到2030年我国汽车单车用铝量将超过350千克,而目前国内单车铝用量仅为105千克,根据年均3%左右的产销量增长率和年均8%的用量增长率,预测未来几年内的汽车行业对铝需求的年均复合增长率为11%左右。

新增长点

在民机铝材上下游合作机制年度工作会议上,工信部副部长徐乐江提出,要尽快制定2017年重点工作方案,生产单位要加快重点牌号铝材研制及应用进度,争取2017年取得阶段性进展。根据中国航空工业集团公司预测,到2025年国内航空运输飞机拥有量将达到3900架,其中大型客机将达2000架,这将使我国成为仅次于美国的全球第二大航空市场。随着航空器制造进入高速发展时期,航空铝材市场需求将迎来大幅扩容。我国高端铝材应用主要集中在轨道交通和公交车等车厢领域,而航空铝材技术依然薄弱。因此,虽然目前各企业均在积极发展,但对整体铝消费的影响仍然较小。

同时,最近新闻显示共享单车的新经济也对铝的需求有所带动,根据中国自行车协会提供的数字,近几年中国自行车的产量每年约8000万辆左右,就共享单车市场而言,根据公开信息显示,包括摩拜、ofo在内近30家共享单车厂商累计投放在城市的共享单车已经超过30万辆,主要集中在北京、上海、广州、深圳、成都等。同时据公开数据显示,目前摩拜单车采用铝合金车架的小橙车重量是25公斤。若我们假设整个共享单车市场将投放1000万辆,粗略按25公斤/车铝需求来计算,铝需求约为2.5万吨,若按1亿辆计算,则将增加25万吨铝需求,对于月产量超过250万吨的电解铝市场来说,影响较小。

图19:商品房销售面积(万平方米) 图20:房屋新开工面积累计值(万平方米)

数据来源:国家统计局 华泰期货研究院

图21:汽车月度产量(辆) 图22:汽车月度产销量(辆)

数据来源:国家统计局 中国汽车工业协会 华泰期货研究院

图23:房地产开发投资完成额累计值 图24:房地产开发投资完成额累计同比(亿元)

数据来源:国家统计局 华泰期货研究院

图25:空调产量(万台) 图26:家用电冰箱产量(万台)

数据来源:国家统计局 华泰期货研究院

图27:洗衣机产量(万台) 图28:电网基本建设投资完成额累计值(亿元)

数据来源:国家统计局 华泰期货研究院

供需平衡表

表格3:全球供需平衡表

资料来源:CRUCiti 安泰科 华泰期货研究院

表格4:中国供需平衡表

资料来源:Alading 安泰科 华泰期货研究院

华泰期货 纪元菲

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。