节前现货面真空 盘面贴水修复后高位整理

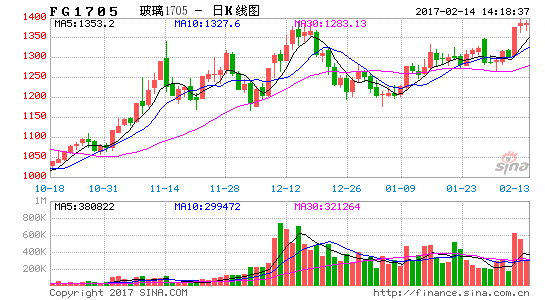

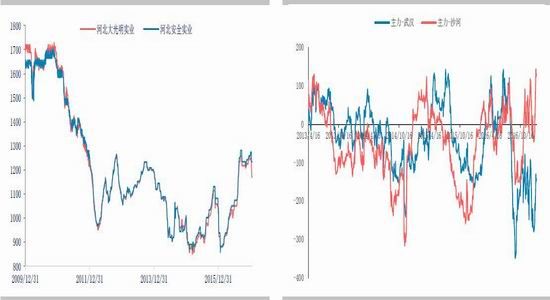

元旦过后,现货进入季节性淡季,整体表现温和,未出现超季节性压力。现货平稳格局下,盘面快速下挫后1月上旬走出一波基差修复行情。主力1705合约从月初最低1177元/吨回升至1300,月末的几个交易日在此附近反复整理。

盘面虽维持高位,但年末现货价格却季节性回落,盘面1月末呈现高升水结构。但由于16年玻璃企业利润较高,且纯碱持续涨价导致当前现货价格已经接近厂商成本线,玻璃企业年末挺价意愿较强。关注现货能否持续挺价,盘面高升水或面临回落。

现货温和回落

警惕供应端库存压力

随着冬季到来,下游进入季节性淡季。12月底以来,全国现货报价普跌40-80元/吨。且这一季节性压力要小余往年。以沙河地区安全玻璃出厂报价为例,今年1月份,该厂现货累计降幅24元/吨,对比2016年单月降幅160元/吨,近五年平均降幅60元/吨。

但是,需要引起一定警惕的是,一月行业库存增量数据却大于往年。截止1月末,全国玻璃厂商库存3160万重量箱,环比增加87万重量箱。这是继2014年上一个行业周期开始最大的月度增幅。且分地区来看,华东、华南库存处于低位,主要的库存增量来自盘面低价集中区的华北。

纯碱上涨吞噬玻璃厂商利润

现货挺价意愿较强

供应端维持高开工。截止1月20日的行业数据来看,全国玻璃实际在产产能同比增速7%。按照统计局口径数据,12月玻璃产量单月增速高达15%。但考虑17年整体供应增量不大,产能方面基本持平。

利润方面,上游纯碱涨价持续吞噬玻璃厂商利润,成本支撑导致玻璃厂挺价意愿较强。成本涨幅主要来自纯碱的持续拉涨。继四季度持续攀升之后,1月份纯碱价格继续上扬,全国均价从2000继续拉涨至2270。根据玻璃信息网的测算,以年末的价格计算,沙河玻璃厂商已没有太多盈利。成本支撑加上16年盈利较多,现货厂商年末挺价意愿较强。

策略建议

综上,现货走弱但盘面走强,月末盘面呈现130+的高升水。若盘面升水正确,则意味着现货节后暴涨。但考虑现货库存压力和现货季节性启动规律,需求启动至少在2月底都难看到。盘面升水或面临回落压力,操作上可在1300上方少量试空。

风险点

需求信号超预期

节前现货面真空盘面贴水修复后高位整理

元旦过后,现货进入季节性淡季,整体表现温和,未出现超季节性压力。现货平稳格局下,盘面快速下挫后1月上旬走出一波基差修复行情。主力1705合约从月初最低1177元/吨回升至1300,月末的几个交易日在此附近反复整理。

图1:玻璃主力价格走势 单位:元/吨 图2:玻璃成交持仓量 单位:手

数据来源:Wind 文华财经 华泰期货研究所

盘面虽维持高位,但年末现货价格却季节性回落,盘面1月末呈现高升水结构。但由于16年玻璃企业利润较高,且纯碱持续涨价导致当前现货价格已经接近厂商成本线,玻璃企业年末挺价意愿较强。关注现货能否持续挺价,盘面高升水或面临回落。

现货温和回落警惕供应端库存压力

随着冬季到来,下游进入季节性淡季。12月底以来,全国现货报价普跌40-80元/吨。且这一季节性压力要小余往年。以沙河地区安全玻璃出厂报价为例,今年1月份,该厂现货累计降幅24元/吨,对比2016年单月降幅160元/吨,近五年平均降幅60元/吨。

但是,需要引起一定警惕的是,一月行业库存增量数据却大于往年。截止1月末,全国玻璃厂商库存3160万重量箱,环比增加87万重量箱。这是继2014年上一个行业周期开始最大的月度增幅。且分地区来看,华东、华南库存处于低位,主要的库存增量来自盘面低价集中区的华北。

年末市场情绪较为乐观,现货价格企稳,但库存压力增加。除非需求数据表现超预期,否则当前的库存将对于节后价格造成一定压制。

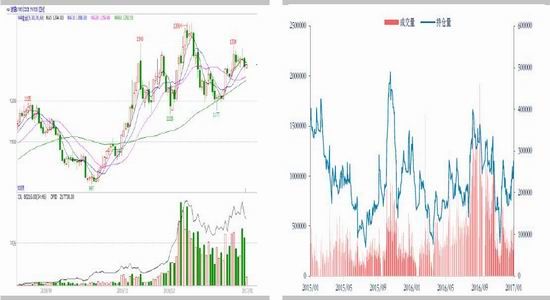

图3:沙河玻璃现货月度波动 图4:现货价格2月底前难以启动 单位:元/吨

数据来源:Wind 文华财经 华泰期货研究所

图5:玻璃库存总量月度环比变化 图6:华北玻璃库存季节性 单位:重量箱

数据来源:Wind 文华财经 华泰期货研究所

纯碱上涨吞噬玻璃厂商利润现货挺价意愿较强

供应端维持高开工。截止1月20日的行业数据来看,全国玻璃实际在产产能同比增速7%。按照统计局口径数据,12月玻璃产量单月增速高达15%。但考虑17年整体供应增量不大,产能方面基本持平。

利润方面,上游纯碱涨价持续吞噬玻璃厂商利润,成本支撑导致玻璃厂挺价意愿较强。成本涨幅主要来自纯碱的持续拉涨。继四季度持续攀升之后,1月份纯碱价格继续上扬,全国均价从2000继续拉涨至2270。根据玻璃信息网的测算,以年末的价格计算,沙河玻璃厂商已没有太多盈利。成本支撑加上16年盈利较多,现货厂商年末挺价意愿较强。

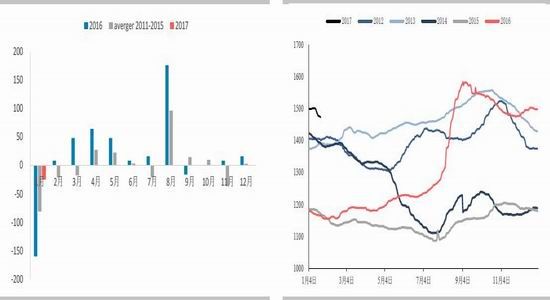

图7:玻璃实际产能增速 图8:统计局玻璃产量增速

数据来源:Wind 文华财经 华泰期货研究所

图9:玻璃纯碱重油差 单位:元/吨 图10:纯碱和重油价格趋势 单位:元/吨

数据来源:Wind 文华财经 华泰期货研究所

需要警惕的是,厂商挺价支撑下,年末库存堆积,但现货跌幅有限。但考虑季节性因素,需求要等到2月底才能看到起色,厂商能否持续性挺价值得质疑。且厂商挺价能够成功的的重要前提是需求不会太差,而目前这个前提是否成立仍需要等待现货验证。

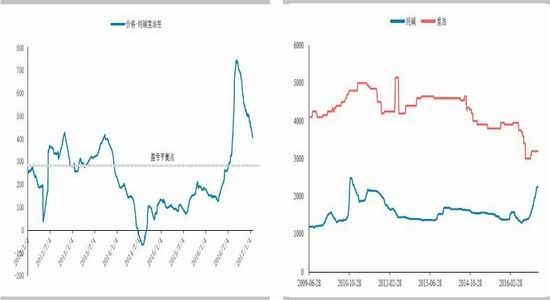

而对于盘面来说,现货较弱,但盘面却走出高升水。按照月底的期现报价,沙河最低现货价1170,而盘面1300的价格对应着130的升水。按照历史规律来看,130的升水基本处于基差上行区间。假设盘面高升水成立,继意味着节后现货大幅拉涨。而这一现象显然在2月底前难以出现。盘面130+的高升水对于多头来说并不安全,节后期价或面临小幅回调。

图11:玻璃现货价格 单位:元/吨 图12:玻璃期现价差 单位:元/吨

数据来源:Wind 华泰期货研究所

总结及操作建议

综上,现货走弱但盘面走强,月末盘面呈现130+的高升水。若盘面升水正确,则意味着现货节后暴涨。但考虑现货库存压力和现货季节性启动规律,需求启动至少在2月底都难看到。盘面升水或面临回落压力,操作上可在1300上方少量试空。

警惕节后需求复苏力度超预期

关注现货厂商挺价能否持续

表格1:玻璃供需平衡表

华泰期货 许惠敏

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。