报告导读

2016/17年度,将成为全球白糖由短缺向过剩转换的一年。国内确定恢复性增产,供应缺口仍然存在,加上保障措施调查结果未出,对行情支撑仍在。关注后续国内国储糖抛储情况,成交量及价格将对市场形成引导。在供应情况发生改变的背景下,需求端无明显变化,较为平稳。

笔者认为白糖后市将进入宽幅震荡行情,区间5800-7500,出现意外利好或上冲8000,在时间节点上根据基本面情况,波段性操作为主,整体近月将强于远月。

投资要点

供应端——2016/17年度国内外白糖恢复性增长,白糖市场供应发生转变。

需求端——国内需求平淡,暂无亮点,传统需求旺季显著。

后市建议——食糖价格上方压力增加,下跌空间亦受限,白糖2017年看宽幅震荡为主。

1.白糖行情回顾

图1:郑糖1609合约(元/吨)

资料来源:浙商期货研究中心、文华财经

由于白糖供应仍然存在缺口,且进口糖受管制进口量下降,走私糖打击严厉等配合下,白糖一年来走出了调整后上冲的行情,完成了2016年的答卷。

但目前,由于糖厂集中开榨,且国储糖抛售,糖源充足情况下,需求表现较为一般,糖价掉头下跌。而国外原糖价格表现更属偏弱,后续糖价又将如何演绎?

2.需求端

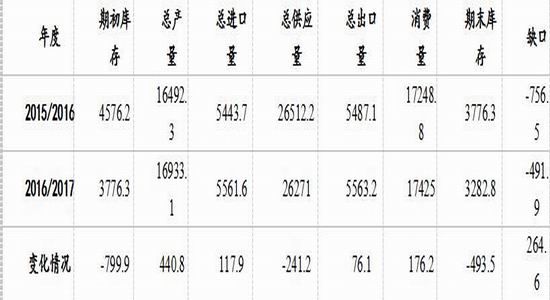

2.1.国外白糖供需平衡表

2016/17年度,全球白糖仍处于供应短缺状态,但近期各大机构纷纷对缺口预估做了下调,目前主流观点为缺口在528-750万吨。

表 1:2016/17年度全球白糖供需平衡表(万吨)

资料来源:浙商期货研究中心、USDA

对于2017/18年度的全球产量,越来越多机构和市场人士预期将最大限度的重返产需平衡状态,甚至再次进入供应过剩状态,其中较为重要的两个主产国为巴西和印度,其中印度的不确定性较大。

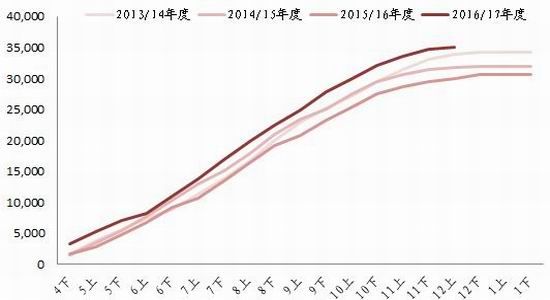

图2:巴西累计制糖量(千吨)

资料来源:浙商期货研究中心、UNICA

本制糖年份,巴西中南部已产糖3505.9万吨,属于近几年较高水平,目前累计制糖比例为46.68%, 也属于近几年来较高水平。在原糖目前的价位下,对蔗农仍有较大吸引力,预估17/18年度,巴西产糖量将保持或小幅增产。

对于印度的关注,则是由于其不确定性。目前主流观点认为印度16/17年度将产糖2200-2300万吨。但印度后续的天气对17/18年度产量影响较大,或直接进入增产年份。另外印度的进出口政策也存在较大不确定性。

整体来看,全球白糖在2016/17年度,产量有恢复性增长,在未来,过剩预期大于短缺,整体环境先紧后松。

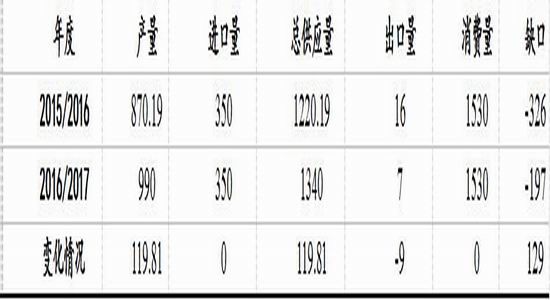

2.2.国内白糖供需平衡表

中国食糖的产量存在2-3年增产,2-3年减产的周期性规律。2015/16年度是减产的第二年,强厄尔尼诺使得整个减产周期的减产幅度在这一年度几乎完成。2016/17年度全国估产主流范围为990-1000万吨,白糖实现恢复性增长,但供应缺口仍然存在。

表 2:2016/17年度国内白糖供需平衡表(万吨)

资料来源:浙商期货研究中心

2016/17年度,甘蔗收购价有所提升,对2017/18年度甘蔗的种植面积也存在影响,预计2017/18年甘蔗种植面积将有所增加,甘蔗产量将继续提升。

2.3.国内新糖生产进度

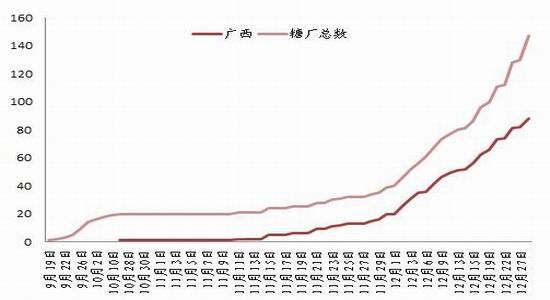

2.3.1.糖厂开榨情况

进入12月后,甘蔗主产区进入开榨高峰期。目前全国糖厂开榨总数为129家,去年同期为104家,同比增加25家。

图3:全国糖厂开榨情况 (家)

资料来源:浙商期货研究中心

与近两年糖厂开榨进度比较来看,2016/17年度开榨进度较去年有所提高,基本与14/15年度持平。

图4:历年广西糖厂开榨进度 (家)

资料来源:浙商期货研究中心

目前的开榨水平说明本年度已经入集中开榨期,预示着新糖供应量将持续增加,且供应稳定有保障,短期内对市场将有一定供应压力。

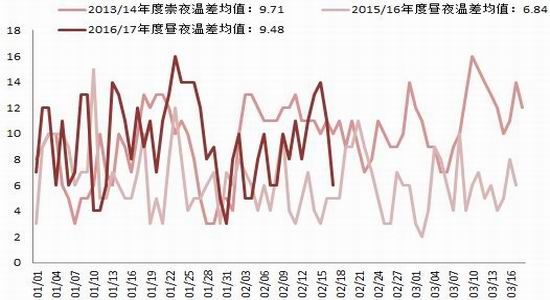

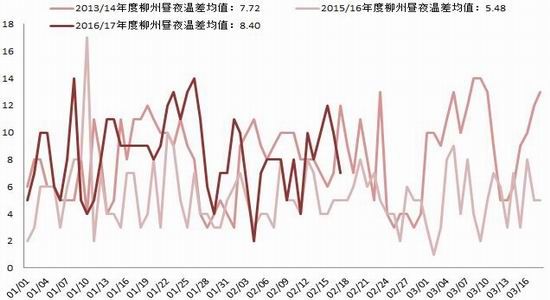

2.3.2.昼夜温差与含糖量

昼夜温差与含糖量存在一定相关性,从历史数据看,当昼夜温差扩大时,含糖量将增加,比昼夜温差底时要高。2012/13年度和2015/16年度昼夜温差偏低,广西最终出糖率不到12%,其他几年,昼夜温差较大时,广西最终出糖率均高于12%。

图5:历年广西糖厂开榨进度 (家)

资料来源:浙商期货研究中心

从目前的昼夜温差来看,崇左和柳州的昼夜温差情况与2013/14年度相似,此前预估本年度出糖率将恢复至12%,昼夜温差的情况对产量增加是一个很好的印证。

图6:崇左昼夜温差

图7:柳州昼夜温差

资料来源:浙商期货研究中心

后续天气不出现霜冻等问题,则2016/17年度甘蔗出糖率大概率将在12%以上,白糖的最终产量将由此小幅增加。关注年前年后时间段内,是否有霜冻迹象,若有则将成为炒作热点,行情将阶段性上涨。

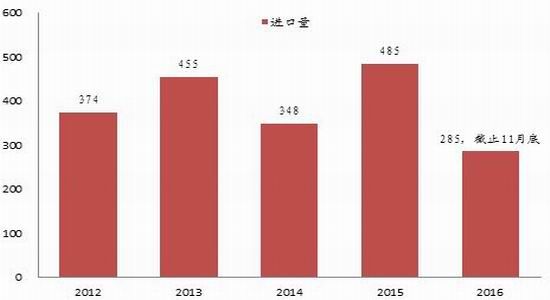

2.4.进口糖

截止2016年11月底,我国已进口食糖285万吨,与去年同期相比,下降149万吨,受益于进口管制的持续严格。进口量的下降将有利于国产糖的需求,市场份额回升。

图8:近年食糖进口量(万吨)

资料来源:浙商期货研究中心

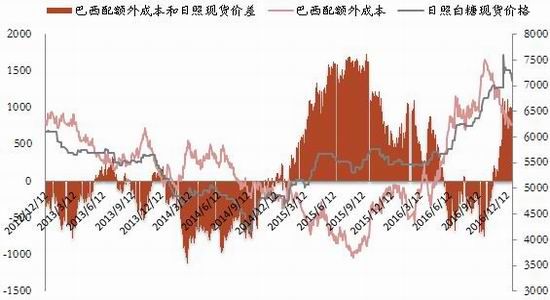

目前原糖现货进口仍存在利润,对进口有一定吸引力,但由于年末且新糖上市,进口量将不会大幅增加。之后由于外部环境整体宽松于国内,因此国内价格强于国外将是大概率事件,内外价差或将维持一定进口利润空间。

图9:现货进口价差(元/吨)

资料来源:浙商期货研究中心

从进口季节性看,12月变化较大,由于本年度开榨顺利,预估12月进口量将较为有限。1月进口量较为稳定,2月进口量较1月有小幅下降。主要由于近几年春节多在2月份,影响了2月的食糖进口量,2017年春节在1月份,1月份的进口量或因此有所下滑。

图10:单月进口季节性(%)

资料来源:浙商期货研究中心

从进口情况看,2016年进口量符合此前预估,且从当前的有关部门态度中可以判断,食糖进口方面的政策仍将偏严偏紧,因此2017年的进口量将向2016年靠拢,在进口方面对新糖的打压将有所缓解,但仍要注意进口利润过大时进口量的爆发。

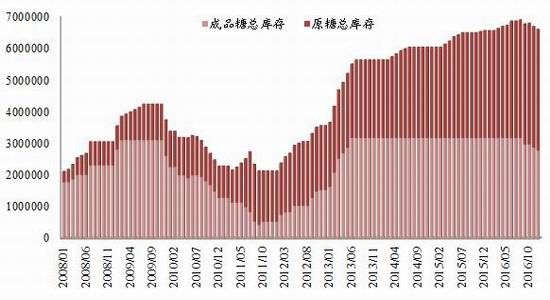

2.5.国储糖抛储

2016年,国储糖开启了抛储之旅。截止12月底,已经进行了3次抛储,共抛储40万吨,第三次抛储成交价格较此前有所下降。后续还有20.8万吨国储明确将安排竞拍,另外还有地方储备糖17万吨。预计本年度国储糖抛售量将在200万吨左右,填补全年的供应缺口。

图11:国储糖库存(吨)

资料来源:浙商期货研究中心

虽然本年度产量存在供应缺口,但甘蔗已进入增产年份,再加上国储糖抛售的加入,国内糖源充足,食糖供应整体满足需求。笔者认为,2017年白糖仍偏向政策市,国储糖的成交情况将成为市场较为重要的风向标。另外,对食糖进口有较大影响的保障措施调查也应继续关注,若保障措施通过,则预估进口量或将下滑,国内供应再度陷入紧张,或成为黑马。

3.需求端

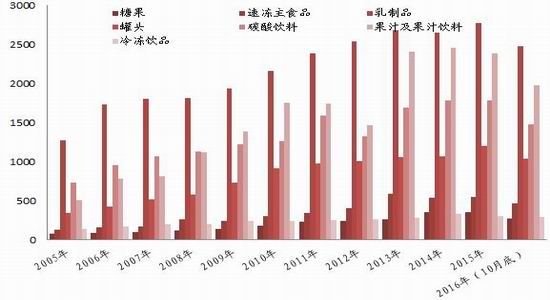

3.1.下游食品产量

近几年,食糖的下游食品产量由于人口红利,实现稳定增长,但增速有所减缓,预计2017年食糖消费量大概率保持稳定,与2016年持平。

图12:历年含糖食品产量(万吨)

资料来源:浙商期货研究中心

2016年1-10月份,全国七大类主要含糖食品产量与去年同期相比,基本持平或小幅增加,其中仅糖果和碳酸饮料、果汁及果汁饮料累计产量不及去年。

从单月产量情况看,糖果较上月有较大增幅,罐头、碳酸饮料及冷冻食品有较大的下降。由于时节转换,下游不同食品的产量存在较大调整。

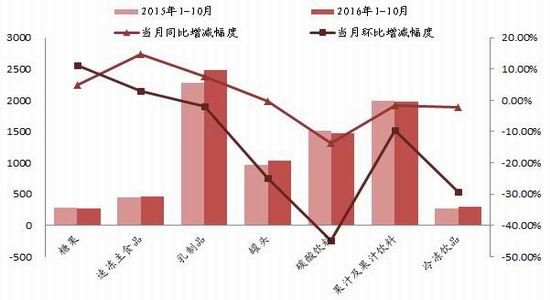

图13:累计含糖食品产量(万吨,%)

资料来源:浙商期货研究中心

3.2.消费季节性

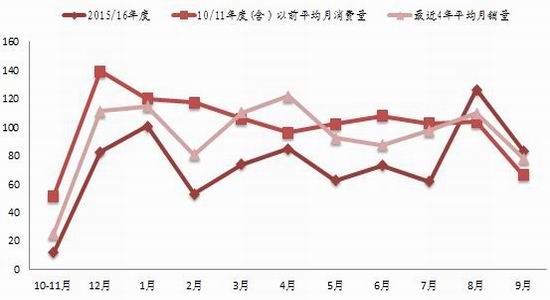

食糖消费存在较为明显的季节性,第一个消费高点在春节前的备货需求,第二个则是夏季来临前的冷饮雪糕等食品的备货需求,第三个是榨季末的抢购备货需求。

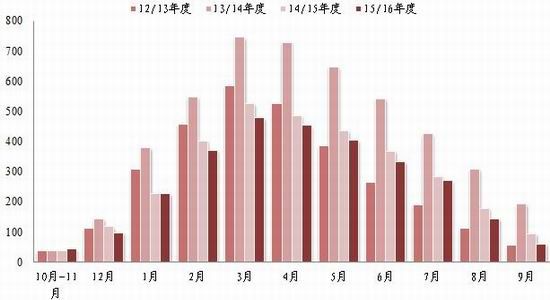

图14:食糖消费季节性(万吨)

资料来源:浙商期货研究中心

从近4年均值看,消费季节性更加明显,但在15/16年度,夏季的备货需求由于消费者消费习惯的改变,而有所下降。而榨季末的备货需求则受多方因素影响,其中资金炒作占较为重要的因素,需定期跟踪。

3.3.工业库存

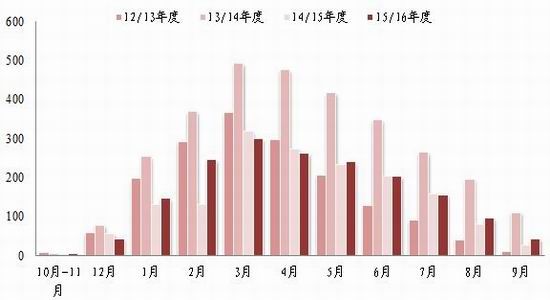

12月糖厂进入开榨高峰期,春节之后将进入新糖供应高峰期,通常2月-4月的库存压力全年最大。2016/17年度,由于糖厂开榨较为顺利,较往年有所提前,预估本榨季新糖库存压力较去年将有所提前。

图15:全国工业库存季节性(万吨)

图16:广西工业库存季节性(万吨)

资料来源:浙商期货研究中心

从需求端看,2017年暂无较大亮点和热点,整体较为平稳。下游食品产量整体对食糖的需求基本保持稳定,存在阶段性的库存压力,在2月中下旬至3月份达到峰值。消费季节性虽然有所改变,但阶段性更为明显,可以把握阶段性操作机会。

4.后市观点

对于本年度的供需基本面,笔者认为无论是全球还是国内,2016/17年度供求缺口都不具备边际大幅扩大的条件,内外都由减产向增产转变中。目前,外盘原糖价格已转变为近月升水的结构。

国内方面,在食糖增产以及国储糖抛储的双重压力下,将影响市场信心,食糖价格上方压力增加。而因产量增加后仍有供应缺口以及保障措施调查暂未出结果的因素影响,食糖价格下跌空间亦受限。

笔者认为,白糖在2017年,进入减到增的年份,市场心理也将发生改变,在不具备大幅下跌空间的情况下,上行亦存在压力,白糖2017年看宽幅震荡为主,底部由生产成本形成支撑,为5800-6000元/吨,上方压力7500一线,若政策出现预期外利好,则可能上冲8000元/吨。建议后市注意节奏把握,在时间节点上根据基本面情况,波段性操作为主,整体近月将强于远月,看淡后市。

浙商期货 李若兰

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。