报告导读

2016年,在流动性充足、库存低位的大逻辑下,化工品走出单边上涨行情,各品种涨幅均在30%以上。

2017年,在地产限购、汽车购置税优惠减半的影响下,GDP增速或进一步放缓,另一方面,人民币面临贬值压力,货币政策转入中性,资金流动性将明显收紧,化工品涨幅或不及16年,但在油价乐观的大背景下,化工品价格整体重心上移。全年来看,化工各品种在时间上会出现一定分化,具体来说:

上半年,L、PP、PTA走势偏强,MA走势偏弱,相对比较确定的机会为做多PTA;

下半年,L、PP走势偏弱,MA走势偏强,PTA则存在一定不确定性,买MA抛PP或为最佳策略;

全年来看,沥青走势持续偏强,可做为全年多头品种。

在减产协议推动下全球原油加速平衡,对2017年油价我们偏向乐观,成本端方面对沥青有较强支撑。

供应端看原油进口配额收紧,地炼开工难以上行,国内沥青产量增长受限;运输新政下卡车销量增长,水运货运量大增,未来汽柴油和燃料油需求或有明显增长,同时成品油利润好于沥青,炼厂倾向减少沥青供应,2017年沥青表观消费量或不及2016年。

需求端看国内基建投资力度不减, PPP项目落地助力经济稳增长,西部开发使道路项目规划不减,看好沥青远期需求。

投资要点

沥青单边

当前现货资源不足导致价格大涨,不过2017年一季度还将面临需求的下滑,同时高价沥青将抑制贸易商的冬储积极性,一季度沥青或面临调整;在成本推升及需求稳定背景下,我们认为2017年可以逢低做多沥青,上方空间3300~3500。

1.2016年行情回顾

图 1:2016年沥青指数价格走势

资料来源:浙商期货研究中心

2016年,沥青整体是大周期筑底反弹的走势,并且后程发力,于年底创出一年半以来的新高,总体涨幅达70%,年底时段表现一枝独秀。

具体走势可分三个阶段:(1)年初到7月份间,在油价反弹和国内政策预期下,沥青走出一波震荡反弹行情;(2)进口及产量大幅增加下,叠加G20会议及洪涝多雨影响施工需求,沥青现货资源供过于求,转而进入下跌趋势。(3)进入10月份,减产协议达成推涨油价,燃料油利润高于沥青,炼厂在纷纷看空沥青需求下转产焦化料,四季度南方道路施工需求释放迅速消化库存,同时进口及主营炼厂产量大幅减少致使现货资源紧张,推动沥青走出一波强势上涨行情。

1.成本端:减产协议达成加速原油供需平衡,未来重心震荡向上

由于产油国之间达成减产协议推动全球原油加速平衡,对于2017年的原油市场我们持乐观态度。

需求端,中美印是2017年需求增长的主体。欧美阶段性补库以及特朗普基建和财政刺激政策使得欧美2017年需求较为乐观,2017年美国柴油需求同比2016年或将有较为明显的增长;中国虽然经济增长放缓但绝对增速大,同时运输新政策也会刺激柴油的需求;印度大额换钞事件阵痛后,或迎来需求的爆发式增长。

供给端,我们认为OPEC和俄罗斯会切实减产,减产执行力度可能会达到70%,也就是约100万桶/天的产量削减,并且OPEC(至少是阶段性的)重回主导地位。不过鉴于高油价面临页岩油的回归,且减产协议6个月到期后OPEC产油国间不一定会延续减产行动,我们认为未来原油波动区间或在50~65美元/桶间。

2.供应端:增长受限,产量或不及2016年

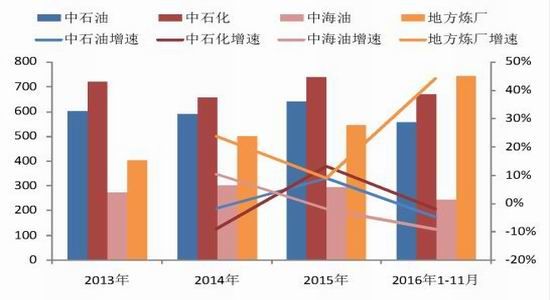

2.1.地炼产量占据主导地位

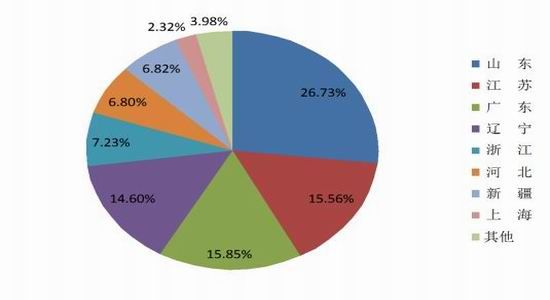

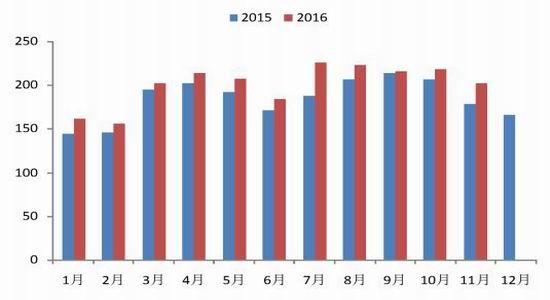

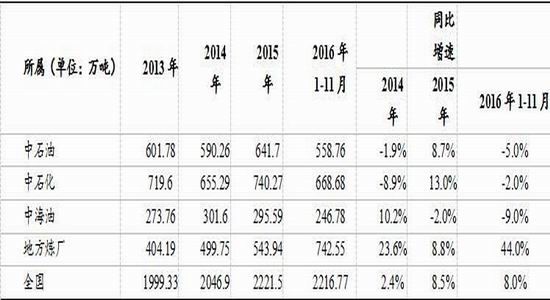

2016年1-11月,国内沥青产量2215万吨,同比增长8%。中石化[微博]占比30%,中石油25%,中海油11%,受益于原油进口配额放开政策,地炼份额增长明显,达34%,份额较2015年增加10%,其中东明石化、京博石化产量增长迅速,平均月产量达10万吨以上。从省份来看山东产量最高,达592万吨,占比达26.7%,其次为主营炼厂为主的江苏、广东和辽宁。按月份产量来看,由于夏季沥青产量大幅增加,然而需求端受多发的阴雨天气及G20峰会影响,基建需求迟迟无法释放,造成沥青库存压力大增,沥青承压下行,多数炼厂转产焦化料,沥青开工率持续下滑。

图 2:国内沥青产量

图 3:省区产量

资料来源:浙商期货研究中心

图 4:国内沥青月份产量

图 5:炼厂沥青开工率

资料来源:浙商期货研究中心

2.2.未来进口有望下滑

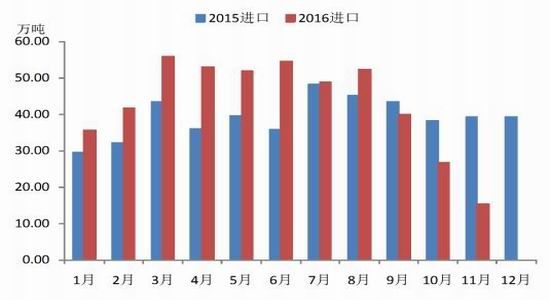

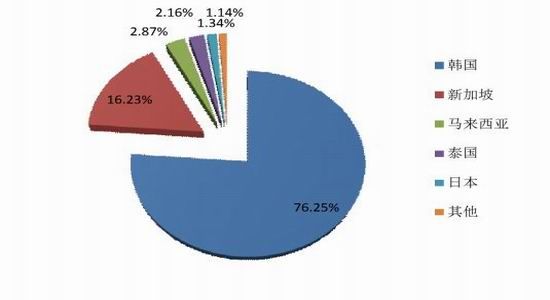

2016年1-11月份沥青进口476万吨,同比增长10%,进口来源看,韩国依然处于主导,占76%,其次为新加坡。3-8月份期间进口量大增进一步加剧国内供应,四季度由于燃料油利润好于沥青,韩国炼厂减少沥青产量,进口量锐减,国内产量下降加上南方需求释放,现货资源供不应求造成价格强势上涨。

2017年在油价重心上移背景下,燃料油利润或将持续好于沥青,国外炼厂仍倾向于生产燃料油,未来国内进口量或将低于2016年。

图 6:沥青进口量

图 7:进口来源国

资料来源:浙商期货研究中心

图 8:新加坡燃料油-沥青价格变化

图 9:沥青进口利润

资料来源:浙商期货研究中心

2.3.原油进口配额持稳,运输新政促使炼厂减少沥青产出

2016年中国进口原油3.123亿吨,同比增加13.6%,相当于705万桶/天,其中地炼贡献176万桶/天,据商务部消息称,2017年中国非国营炼厂及公司的原油进口配额将保持8760万吨或176万桶/天不变。2016年沥青产量增加主要得益于原油进口配额的增加,2017年在原料来源有限的情况下,沥青产量增长将受限。

表 1: 国内沥青产量增长情况

资料来源:浙商期货研究中心

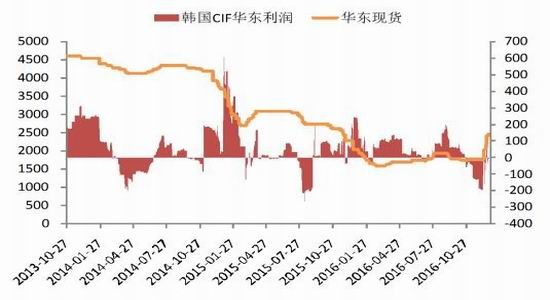

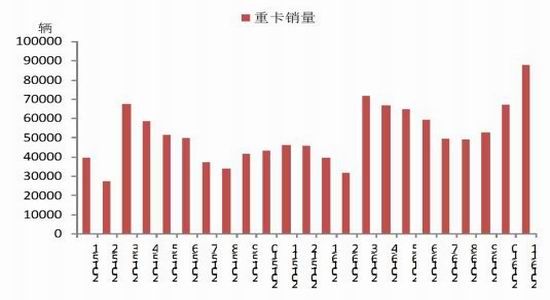

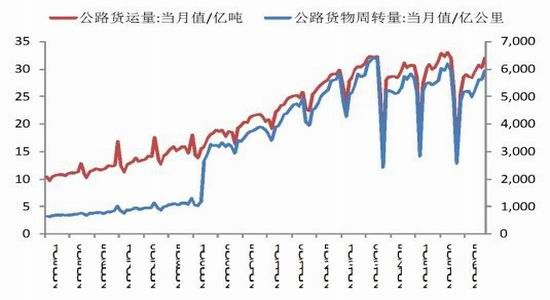

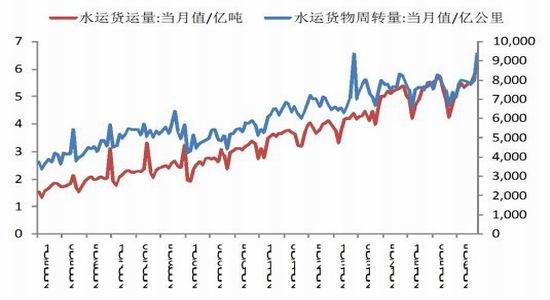

16年9月份国家实施运输新政策,一时间导致全国运力紧张,重卡销量大增,增加对柴油的需求,而水运则不受政策影响,10、11月水运货运量大幅增加,船运的增加增大对燃料油需求,同时在油价推涨下柴油上涨力度大于沥青,柴油-沥青价差持续走高,炼厂纷纷进行转产,沥青开工持续下行导致供应紧张。未来在柴油需求增长前景且成品油利润较好情况下,炼厂对沥青的产出或有所下滑。

图 10:中海油炼厂柴油/沥青出厂价

图 11:2016年国内重卡销量

资料来源:浙商期货研究中心

图 12:公路货运量及货物周转量

图 13:水运货运量及货物周转量

资料来源:浙商期货研究中心

3.需求端:经济以稳为主,基建投资力度不减

3.1.交通运输供给侧改革促进消费

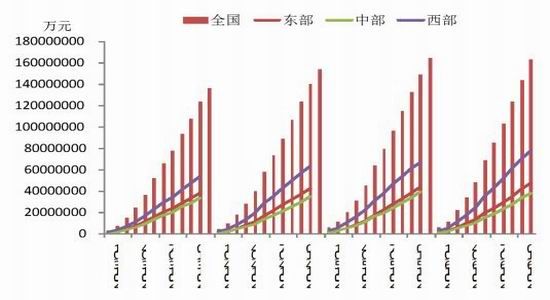

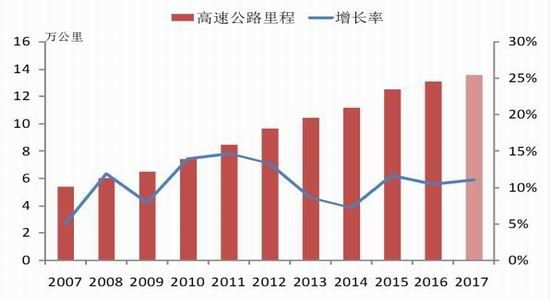

2016年1-11月,国内铁路公路水路民航固定资产投资共完成2.57万亿元,同比增长7.7%,其中其中,铁路完成投资6999亿元,公路完成投资1.64万亿元,同比增长9%,水路及其他建设完成投资1703亿元,民航完成投资655亿元。新增高速公路6000多公里,新增二级及以上公路1.5万公里,新改建农村公路超过29万公里,国内高速公路里程超过13万公里。

2017年国家将继续加大交通基础设施投资力度,公路、水运完成固定资产投资1.8万亿元,新增高速公路5000公里,新改建农村公路20万公里,新增贫困地区7000个建制村通硬化路,对沥青的需求依然较为乐观。

图 14:交通固定资产投资

图 15:高速公路里程

资料来源:浙商期货研究中心

3.2.PPP落地助力国内基建需求

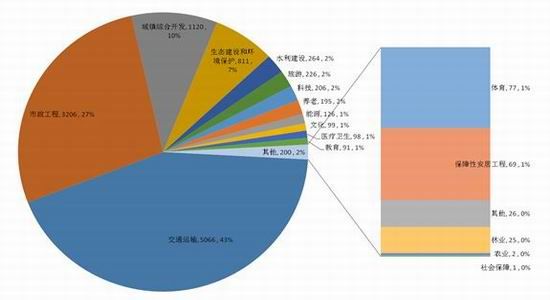

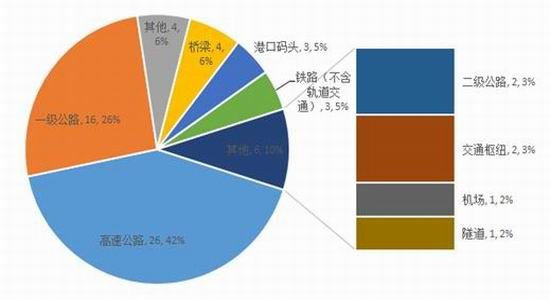

自国家推动PPP新一轮改革以来,PPP模式在全国得到迅速发展。截至2016年10月30日,全国PPP综合信息平台已收录PPP项目10,685个,总投资12.7万亿元。其中交通运输类项目共计62个,投资总额5065.9亿元,项目数量占比12%,投资总额占比43.3%。民营资本的介入对国家稳增长的目标具有重要的作用,资金有效的到位对基建需求有直接的拉动作用。

图 16:PPP第三批示范项目投资规模及比例

图 17:PPP项目二级分类

资料来源:浙商期货研究中心

4.2017年行情展望及投资策略

当前现货资源不足导致价格大涨,不过17年一季度还将面临的需求下滑,同时高价沥青将抑制贸易商的冬储积极性,因此一季度沥青或面临调整,在成本推升及需求稳定背景下,我们认为2017年远期可以逢低做多沥青:供应端看,在原油进口配额收紧下国内沥青产量受限,地炼开工依然不高,在柴油和燃料油经济效益好转下炼厂倾向减少沥青产量,同时国外炼厂产量下降,进口或不及2016年;需求端,经济政策以稳为主,基建投资保持较高增速,PPP项目落地提振基建需求;油价上涨将推升沥青重心,减产协议达成加速全球原油供需平衡,未来原油或能涨至65美元/桶,沥青上方空间3300~3500。

浙商期货 汪文林

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。