一、动力煤价格走势回顾

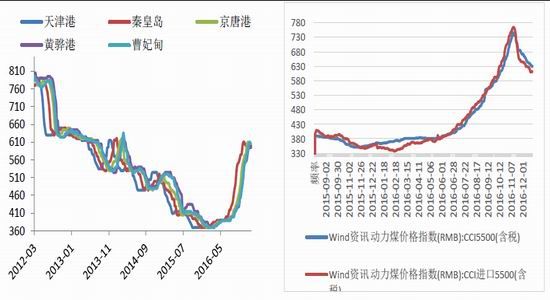

11月份,煤炭现货市场呈现高位回落的走势。秦皇岛港5500kcal动力煤价格结束了连续上涨的走势,1月18日环渤海指数报收于591元/吨,环比下跌1元/吨。由于春节临近,市场煤报价较为混乱,从最新的数据看,现货价格小幅下跌的态势仍在延续,最新一期的港口平仓价格已经跌至600以下,回落态势明显。

图1:动力煤主力合约连续、环渤指数与CCI1指数走势图

资料来源:WIND资讯 银河期货煤化工事业部

图2:环渤海港口平仓价(元/吨) 图3:CCI指数

资料来源:WIND资讯 银河期货煤化工事业部

二、市场供应方面

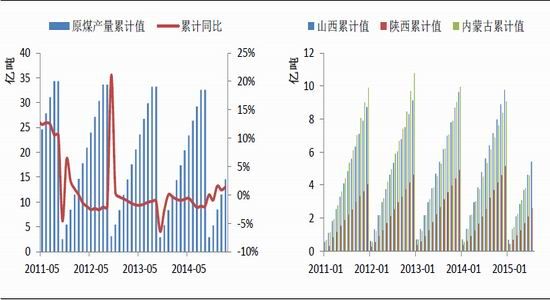

1、国内产量

据中国煤炭运销协会的最新数据显示,2016年全国规模以上煤炭企业原煤产量33.64亿吨,同比下降9.4%。尤其是四季度,煤炭产量降幅明显收窄,10月当月产量2.82亿吨,同比下降12%。但11月份以后,日均产量持续回升,均保持在百万吨以上,产量维持在高位。

图8:原煤产量(亿吨) 图9:国内主产地产量(亿吨)

资料来源:WIND资讯 银河期货煤化工事业部

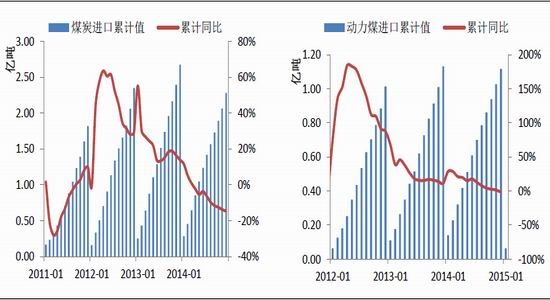

2、进口量

海关总署数据显示,2016年全国共进口煤炭2.56亿吨,同比增长25.2%;出口878万吨,增长64.5%;全年净进口煤炭2.47亿吨,同比增长4800万吨,增长24.2%。10月份以来,月度进口量持续走高,主要原因是进口煤价格回落后,部分电厂加大采购所致。

图10:我国煤炭进口量(亿吨) 图11:我国动力煤进口量(亿吨)

资料来源:WIND资讯 银河期货煤化工事业部

图12:煤及褐煤进口量(亿吨) 图13:分煤种进口量(亿吨)

资料来源:WIND资讯 银河期货煤化工事业部

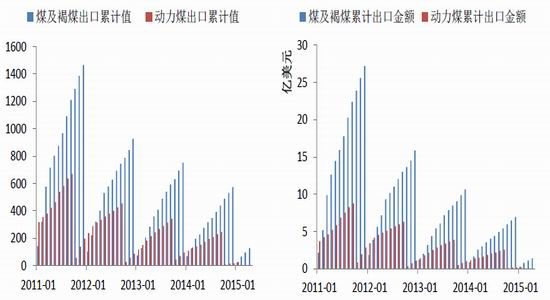

3、出口

海关总署数据显示,出口878万吨,增长64.5%。虽然出口总量较少,但出口仍保持着较高的增速。

图14:煤及褐煤出口量(万吨) 图15:出口金额(亿美元)

资料来源:WIND资讯 银河期货煤化工事业部

三、下游消费方面

1、煤炭消费继续减少

工业协会数据显示,测算前11个月全国煤炭消费约34.9亿吨,同比下降1.6%(减少5600万吨)。其中电力行业耗煤16.7亿吨,下降0.4%;钢铁行业耗煤5.7亿吨,下降0.6%;建材行业耗煤4.8亿吨,与去年同期基本持平;化工行业耗煤2.5亿吨,增长7.2%。8月份以来全国煤炭消费由负转正,11月份同比增长1.4%,其中电力耗煤增长3.2%。。

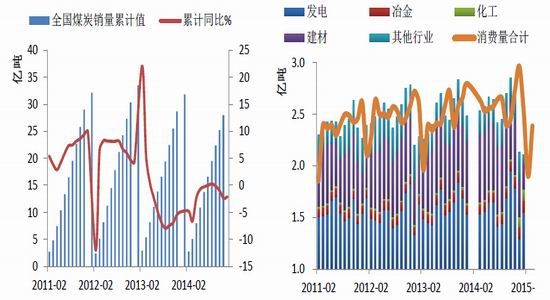

图16:全国煤炭销量累计数据(亿吨) 图17:动力煤下游消费量叠加图(亿吨)

资料来源:WIND资讯 银河期货煤化工事业部

2、发电量

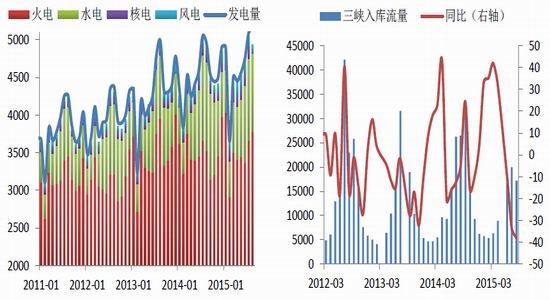

1-11月份,全国规模以上电厂水电发电量9840亿千瓦时,同比增长6.4%,增速比上年同期提高2.8个百分点。全国规模以上电厂火电发电量39679亿千瓦时,同比增长2.2%,增速比上年同期提高4.6个百分点。全国核电发电量1914亿千瓦时,同比增长23.5%,增速比上年同期回落6.3个百分点。11月份,全国核电发电量195亿千瓦时,同比增长34.8%。全国6000千瓦及以上风电厂发电量2162亿千瓦时,同比增长30.3%,增速比上年同期提高9.9个百分点。11月份,全国6000千瓦及以上风电厂发电量250亿千瓦时,同比增长62.0%。

图18:发电量累加图(亿千瓦时) 图19:三峡入库流量(立方米/秒)

资料来源:WIND资讯 银河期货煤化工事业部

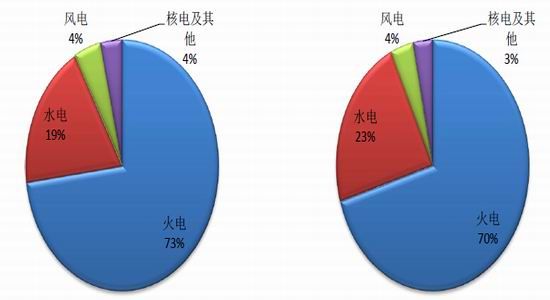

图20:2016年11月各发电方式占比情况 图21:2015年11月各发电方式占比情况

资料来源:WIND资讯 银河期货煤化工事业部

3、用电量

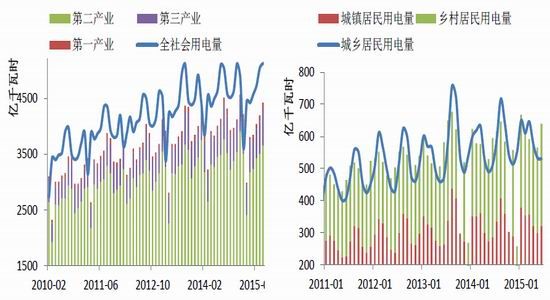

1-11月份,全国全社会用电量53847亿千瓦时,同比增长5.0%,增速比上年同期提高4.2个百分点。分产业看,1-11月份,第一产业用电量1002亿千瓦时,同比增长5.2%;第二产业用电量38119亿千瓦时,同比增长2.6%,增速比上年同期提高3.7个百分点,对全社会用电量增长的贡献率为38.2%;第三产业用电量7286亿千瓦时,同比增长11.7%,增速比上年同期提高4.4个百分点,占全社会用电量的比重为13.5%,对全社会用电量增长的贡献率为29.9%。

图24:社会用电量(亿千瓦时) 图25:城乡居民生活用电量(亿千瓦时)

资料来源:WIND资讯 银河期货煤化工事业部

四、库存情况

1.港口库存

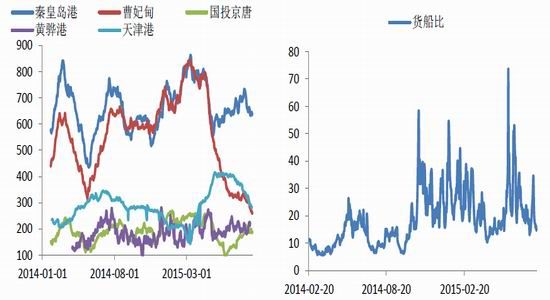

1月份北方各港口库存量均有不同程度回升。至1月24日秦皇岛港煤炭库存626万吨,较上月有小幅的回升。曹妃甸港港口库存量244万吨。与上月同期相比库存变化不大。从船舶看,1月份秦皇岛港锚地船舶小幅回升,均值在65艘左右,主要是下游电厂节前补库所致。

图26:港口库存(万吨) 图27:秦皇岛港货船比

资料来源中国煤炭资源网 银河期货煤化工事业部

2.沿海六大电厂库存

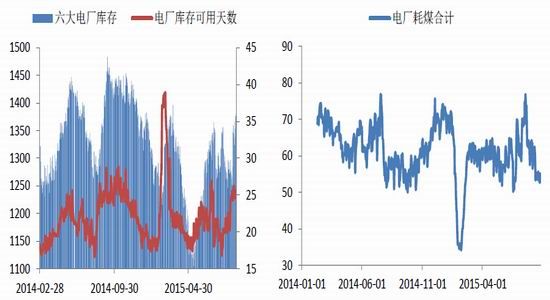

下游电厂库存本月仍保持在相对高位。电厂日耗煤量12月份比上月有所下降。截至1月23日沿海六大电厂库存合计995.5万吨,库存量环比小幅下降。1月23日六大电厂耗煤量为53.3万吨,日耗煤量较上月有所回落,主要是春节临近,下游开工率下降所致。

图28:沿海六大电厂库存及可用天数 图29:沿海六大电厂库存可用天数

资料来源:中国煤炭资源网 银河期货煤化工事业部

五、运输方面

1.铁路运输

2016年全国铁路发运煤炭19亿吨,同比下降4.7%。主要港口发运煤炭6.44亿吨,同比基本持平。

图30:全国煤炭铁路运量(亿吨) 图31:部分铁路煤炭运量(万吨)

资料来源:WIND资讯 银河期货煤化工事业部

2、海运运输

1月,CCBFI综合指数小幅下降,至1月20日该指数报于969.66点,CCBFI煤炭价格指数在本月小幅下降,至1月23日报538.18点。

各航线运费走势与指数走势基本一致,秦皇岛港发往南方的内贸船运费本期内价格也小幅下降,至1月23日,秦港至广州港运费25.4元/吨,秦皇岛至上海运费19.4元/吨,黄骅港至上海运费21.6元/吨,较上月同期均有不同程度的下降。

图32:CCBFI运费指数 图33:国内主要航线煤炭运费(元/吨)

资料来源:WIND资讯 银河期货煤化工事业部

六、总结

春节即将来临,目前坑口地区除部分国有大矿外,基本上已经全部停工放假,坑口地区成交清淡,而由于电厂春节前补库不足,目前仍在持续采购,北方港口船舶依然维持在高位,从船货比看,这种局面有望在春节前后延续,另外,贸易商已经基本上停止了上下游的询盘,普遍进入观望态势。盘面上,对于预计主力合约短期内以震荡整理为主。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。