观点:

整体来看,甲醇产能严重过剩问题依然存在,今年因为成本端——煤炭的强势回归,这一矛盾并未凸显出来,随着2017年煤炭去产能政策的优化调整,煤价企稳后,甲醇价格便失去了上涨的主要动力;国内宏观经济的弱势运行,说明传统下游需求依旧疲软,新兴下游烯烃产业作为主要的需求端支撑,近两年内发展迅猛,过快的产能扩张速度,难免会出现产能过剩的问题;外围原油供过于求的局面并没有随着冻产协议的达成而改变,甚至是面临其他方面的压力,加之国内甲醇装置、烯烃装置向煤炭主产区集中化的趋势,甲醇以往的流通量有减小趋势,进而进口依存度逐渐上升,外围低成本甲醇必然打压国内市场。预计2017年甲醇走势会先扬后抑,冲高回落后,弱势震荡为主。

一、行情走势回顾

数据来源:文华财经 长安期货

受制于我国一次能源“富煤贫油少气”的特点,我国甲醇主要以煤炭作为原材料生产,国外更多的是以天然气生产甲醇,从而使得甲醇价格受国内外能源价格联动影响。今年甲醇的价格走势基本可分为三个阶段:第一是触底反弹,恢复性上涨;第二是箱体震荡走势;第三是借势起飞,牛气冲天。

第一阶段(2015.12至2016.3):国内煤炭产业受国家去产能政策影响,煤价触底反弹,市场预期转好。与此同时,国外原油价格亦经历了历史新低,处于缓慢恢复的阶段。内外上游走势综合作用,加之此前已经触及成本价(企业基本处于亏损状态),甲醇价格开始恢复性上涨。

第二阶段(2016.3至2016.9):煤价维持强势,原油呈震荡走势,从3月份开始明显增加的甲醇进口量,可看出进口甲醇压制国内甲醇价格走高,此时的煤价支撑还不足以突破外围的限制,甲醇市场更多的受短期因素影响,如甲醇装置检修、新兴下游烯烃装置检修、传统下游季节性需求淡季等,走出箱体震荡行情。

第三阶段(2016.9至2016.11):该阶段油价延续之前震荡走势,国内煤价则是加速上冲,甲醇价格则借着国庆节前后暂时性的供应偏紧,在资金推动下,正式转牛,跟涨煤价,一飞冲天。截止发稿,期价所创新高(2880元/吨)较年初价格上涨了1160元/吨(或67.44%)。

二、甲醇供应情况

(一)产能、产量扩张提速,产能过剩问题依然凸显

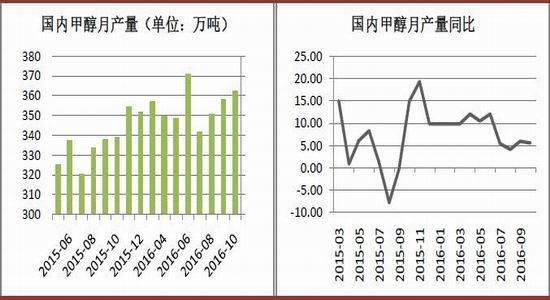

全国甲醇产量、变化量:

数据来源:wind 长安期货

截止2016年10月份,我国甲醇累计产量约3529万吨,同比上升约7.85%,同比增幅上涨1.72个百分点。从月产量来看,甲醇每月产量较为稳定,2016年每月基本维持在350万吨。

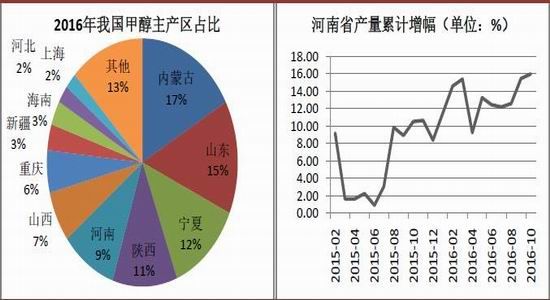

分地区来看,西北地区产量超过40%,主要包括内蒙古(17%)、宁夏(12%)、陕西(11%),其中宁夏省于2015年产量提升较快,今年以来,西北三省甲醇产量增幅在5%至6%之间,同比增速低于全国增速。作为甲醇主要消费地的山东省,今年产量(截止10月份)占比15%,同比增幅5.2%。河南省近两年甲醇产量一直保持正增长,今年更是加速上冲,截止10月份其累计产量增幅达到16%。

各省份甲醇产量分布:

数据来源:wind 长安期货

从产能来看,2016年我国新增甲醇产能720万吨/年,远超去年的155万吨/年,同时我国甲醇产能总量亦突破7000万吨/年,即使依靠市场淘汰部分产能,但整体来看产能过剩问题依然突出。

新增产能中的大型项目多集中于煤炭资源丰富的西北地区,从而使得西北地区的产能占比达到全国的52.13%。

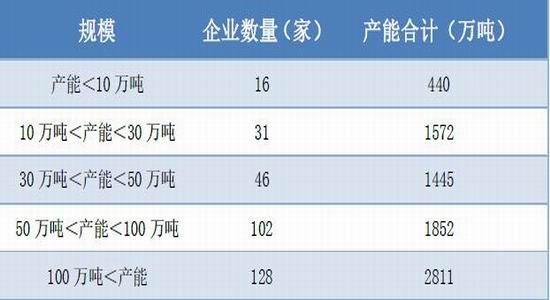

从产能构成来看,我国甲醇产能大于100万吨的企业数量达到128家,合计产能2811万吨/年,行业整体趋于集中化、大型化、规模化。

甲醇产能与开工率:

数据来源:wind 长安期货

从开工率来看,2015年以前,全国甲醇装置平均开工率维持在53%以下,而今年以来,伴随市场回暖,平均开工率或将达到60%。

2016年10月份我国甲醇产能统计表

(二)进口量显著上升,“美货来袭”

甲醇进口情况:

数据来源:wind 长安期货

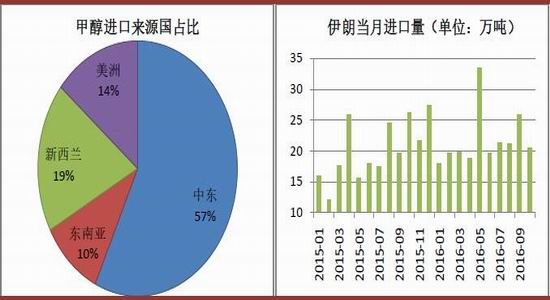

从进口量来看,今年截至8月份的进口量已超过去年全年进口量,截至10月份,进口量达到737.34万吨,同比上升62.3%,进口依存度达到17.29%,同比上升5.05%。

进口量大幅的提高,主要原因在于甲醇的运输需要特制的槽罐车,在回程时经常出现空返,导致运输成本较高;其次伴随着甲醇主产地(西北地区)烯烃装置的投产,西北地区输出甲醇量减少,华东沿海等甲醇输入地只能选择进口甲醇补平供需缺口。伴随着甲醇制烯烃产业一体化的提高,及其趋向煤炭主产地的趋势,进口量将持续维持高位。

就进口来源国而言,主要来源于中东地区、东南亚、新西兰及美洲。中东地区的供应量占我国甲醇进口比重的57%,通常情况下,甲醇自中东地区运至我国港口,需要25至30天,运费约为40至50美元/吨。值得注意的是,今年以来从美国的进口量大幅增加,美国的排名由去年的20位升至第7位。

甲醇进口情况:

数据来源:wind 长安期货

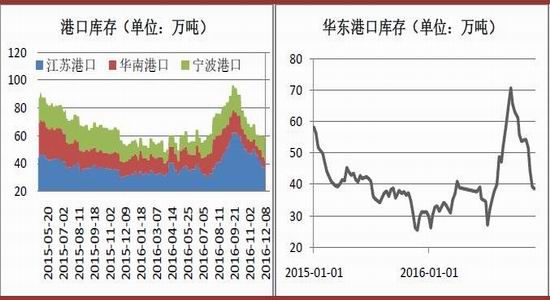

(三)港口库存维持低位,对进口量依存度提升

港口库存情况:

数据来源:wind 长安期货

最新数据显示,江苏港口库存为35万吨,华南港口库存6.4万吨,宁波港口库存16.5万吨,华东港口库存38.5万吨,目前库存量相对处于近两年低位。从港口变化趋势来看,库存量与进口量相关性较高,进一步说明沿海地区对进口甲醇依存度上升。

(四)强力去产能,煤炭强势回归,意识流冻产,原油难有起色

动力煤主力合约价格走势: 美原油主力合约价格走势:

数据来源:博易大师 长安期货

2016年以来,国家强力推动供给侧改革,着力进行煤炭钢铁行业去产能。我们简单回顾一下煤炭去产能的进度:截止7月底,全国煤炭行业去产能完成量不足全年任务的40%,而到8月底时,完成全年任务的60%,到10月底今年的任务已基本完成,全年有可能会超额完成。去产能政策的落实,首先改变了市场对煤炭价格的预期,从1到3月份煤价走势可以看出,要知道此时政策并没有实际落实;其次,在加大去产能速度的过程中对煤炭产量造成了一定影响,从而真正影响到了供求关系,造成9月份以后煤价的加速上升;最后,虽然国家后续出台了一系列修正政策,但去产能的信心没有动摇,作为国产甲醇的主要上游,煤价势必成为甲醇价格的强力支撑。

而反观原油,面对同样供过于求的局面,虽然OPEC国也几次呼吁各成员国洽谈冻产协议,但结果却并不尽人意。我们回顾下几次冻产会议结果:无论是4月份多哈会议,或是6月份的维也纳会议,还是9月份的非正式阿尔及尔会议,OPEC国均未能达成冻产协议。究其原因,各国之间因利益问题,都希望的是保证自己的产量,去冻别人的产,这样的结果是,原油价格只要不是低的离谱,冻产只是在用意识进行。终于,在12月初,受制于各方面因素,OPEC国达成八年来首次的冻产协议。但仍旧面临两个问题,首先是各成员国是否能够严格执行;其次是特朗普上台后,原油价格一旦走高,美国就有可能释放美国价值50万亿美元的页岩油、天然气等的储量。因此,预计后市原油价格仍多以震荡走势为主。

三、甲醇消费情况

(一)消费构成转型,烯烃成为甲醇下游绝对主力

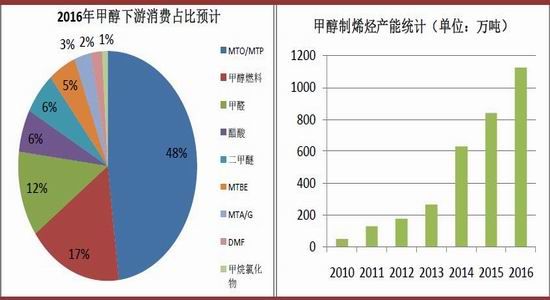

截止2016年10月份,我国甲醇表观消费量为4264万吨,同比上涨14.9%,同比涨幅上升5个百分点。甲醇下游产品主要分为传统下游和新兴下游两大类。其中新兴下游主要包括甲醇制烯烃和甲醇燃料。2015年时,煤(经过甲醇)制烯烃的甲醇消费量占比约为甲醇消费总量的38%,而预计今年的占比将达到48%。煤制烯烃已然取代传统下游的甲醛、醋酸成为甲醇主要的下游产品。

从近几年煤制烯烃的产能增涨来看,自2014年开始烯烃装置产能迅速开始扩张,2015、2016年产能同比上升33%左右,今年预计煤制烯烃产能达到1124吨/年,按生产一吨烯烃需要三吨甲醇计算,至少应配套3372万吨/年的甲醇装置。

甲醇下游消费构成:

数据来源:根据公开数据整理

烯烃下游情况:

数据来源:wind 长安期货

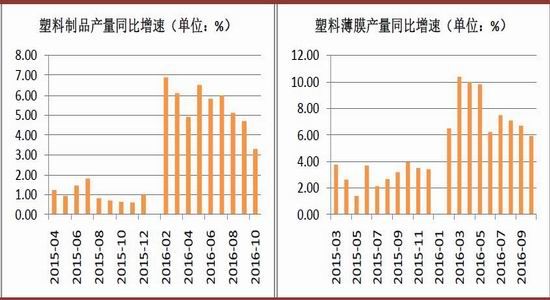

烯烃产能迅速的增长,一则因为下游需求客观。我国塑料制品、塑料薄膜产量近两年一直保持正增长,在今年更是加速上升,强烈的下游需求是支撑烯烃产业迅速发展壮大的重要原因。二是煤制烯烃利润客观,数据显示,原油价格在40美元/桶以上时,煤制烯烃经济性便可与石脑油制烯烃持平,目前原油价格回落至40美元/桶以下的概率较低。

目前,我国MTO/P装置套数达到26套,其中甲醇企业配套烯烃装置数量达到15套,涉及烯烃产能高达715万吨。甲醇配套烯烃装置的盈利能力一般比无配套烯烃装置盈利能力高50%以上。从市场角度来看,未来将要投产的煤制烯烃的发展趋势必然是趋于一体化;地域上也将逐渐向西北集中。

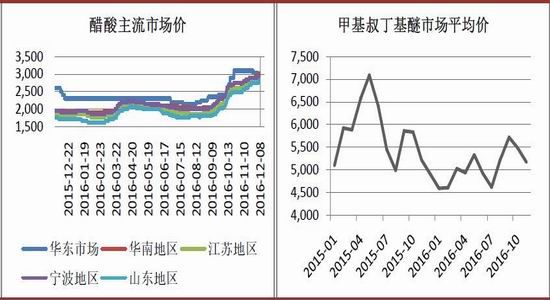

(二)传统下游维持弱势,以甲醇“马首是瞻”

传统下游价格走势:

数据来源:wind 长安期货

传统的下游消费品甲醛、二甲醚、醋酸等价格走势相仿,9月份以前基本维持稳定,9月份以后,伴随甲醇价格的急剧飙升,成本端压力突增,价格被动跟涨。其境况相仿于甲醇与煤炭关系,但因量的关系,传统下游的自主性明显较弱。

传统下游价格走势:

数据来源:wind 长安期货

四、其他影响因素

(一)美元强势运行,原油身陷困局,外围格局整体偏弱

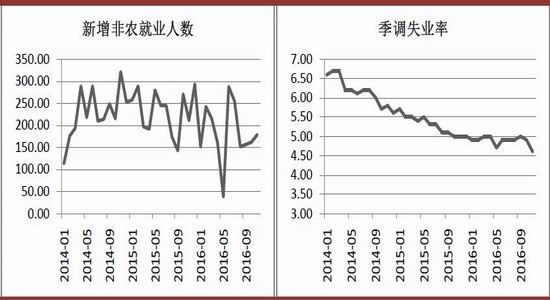

美国经济数据:

数据来源:wind 长安期货

今年以来,美国非农数据增速企稳,失业率连创近三年新低,美元加息格局几成定局。本就偏弱的原油再次承压,外围甲醇随之成本降低,竞争力进一步增强,进而可能对中国甲醇市场造成较大的冲击。

(二)宏观经济维持低位运行,甲醇过剩产能依旧属于巨大隐患

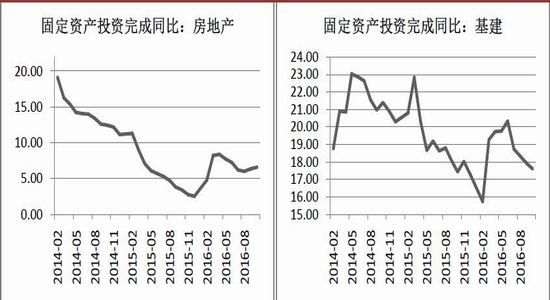

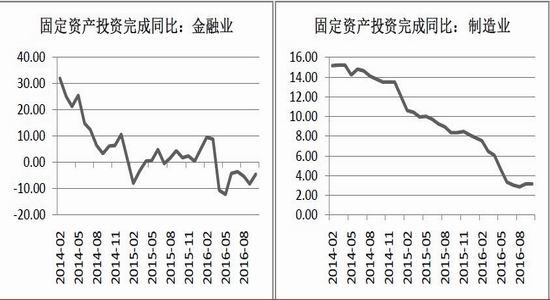

各行业固定资产投资完成同比:

数据来源:wind 长安期货

从固定资产投资完成同比来看,各行业增速依旧处于下降趋势,只是减缓幅度有所改善,整体的宏观经济仍处于弱势运行态势。而今年甲醇价格的火热更多的是受成本走高所致,明年煤炭价格一旦企稳,甲醇产能严重过剩问题则将凸显出来。

五、2017年展望

整体来看,甲醇产能严重过剩问题依然存在,今年因为成本端——煤炭的强势回归,这一矛盾并未凸显出来,随着2017年煤炭去产能政策的优化调整,煤价企稳后,甲醇价格便失去了上涨的主要动力;国内宏观经济的弱势运行,说明传统下游需求依旧疲软,新兴下游烯烃产业作为主要的需求端支撑,近两年内发展迅猛,过快的产能扩张速度,难免会出现产能过剩的问题;外围原油供过于求的局面并没有随着冻产协议的达成而改变,甚至是面临其他方面的压力,加之国内甲醇装置、烯烃装置向煤炭主产区集中化的趋势,甲醇以往的流通量有减小趋势,进而进口依存度逐渐上升,外围低成本甲醇必然打压国内市场。预计2017年甲醇走势会先扬后抑,冲高回落后,弱势震荡为主。

长安期货 王益

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。