观点:

总体而言,2016年在国内供给侧改革的前提下,焦炭上游煤炭产量减少,下游钢铁产量增加,前后的供需缺口造就焦炭的强势运行。2017年伴随着煤炭钢铁去能的进一步进行与优化,焦炭上下游的供需缺口将被逐渐填平;制造业的不景气依然是国内经济整体仍处弱势的信号,同时美元的强势将加速人民币贬值,下游板块进一步承压。在下游需求没有明显好转,上游供应紧张已兑现的情况下,2017年焦炭再续辉煌的概率较低,更大的可能会以高位宽幅震荡为主。

重点因素:

1、多方举措共施,去产能,保供应,稳价格

2、明年经济维持弱势运行属大概率事件

3、美元强势运行

一、行情走势回顾

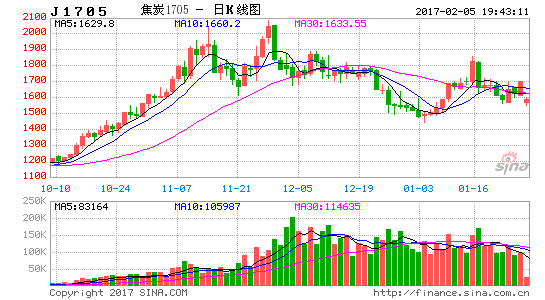

数据来源:文华财经长安期货

总体来看,焦炭价格在2016年一扫此前三年颓势,完成华丽转身,就焦炭期货连续主力合约价格走势来看,截止11月30日,相比年初的641.5元/吨,焦炭期价涨幅逾222.14%至2066.5元/吨。

国家对煤炭、钢铁行业的去产能政策是焦炭价格上涨的根本动力,政策的强力支撑导致市场对焦炭走强预期逐步加剧。此时现货方面一个微小的利好,都会被逐渐狂热的市场放大,而利空消息对价格的抑制效果甚微。直至10月份,因为物流、库存等因素造成的煤炭暂时性供应偏紧,使得煤炭获得新称号“煤超疯”,面对近乎失控的煤价,解铃还须系铃人,国家相继出台一系列控价保供政策,过热市场情绪逐渐降温,期价偏弱震荡。

二、焦炭供应情况

(一)政策推动价格,价格拉动产量

全国焦炭产量、变化量:

数据来源:wind 长安期货

截止2016年10月份,我国焦炭累计产量约3.72亿吨,同比下降约0.8%,这一降幅较去年同期降幅(5.05%)明显减小,同时,今年以来焦炭月产量累计值同比降幅逐月减小。主要原因在于去年年底焦炭价格处于历史地位,焦企开工率低,其次伴随今年煤炭价格的大涨,焦企生产积极性提高,月产量逐渐上升。

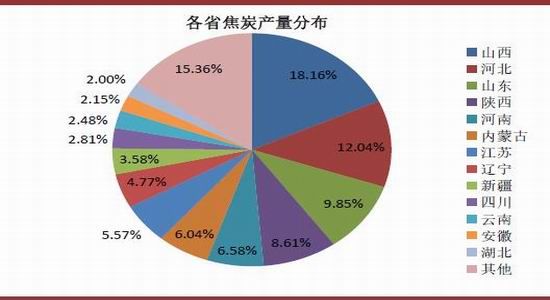

从全国各省份的产量来看,山西、河北、山东、陕西四省份焦炭产量占全国总量的50%左右。截止今年10月份,河北省焦炭产量同比下降3.5%,降幅有所减小;山西、山东、陕西三省产量从去年同期的负增长变为正增长,其中陕西省同比上涨5.8%。去产能政策主要针对的原煤及钢铁,对焦炭来说,原煤供应减少是对其成本的支撑,就其本身而言,政策的影响没有原煤程度深;而下游钢铁去产能是减少焦炭的需求,进而抑制焦炭产量,而河北省作为主要的钢铁省份,其焦炭有很大一部分来自于重点钢厂,伴随钢铁去产能,自产焦炭产量必然出现下降。

数据来源:wind 长安期货

(二)焦煤存在明显供需缺口

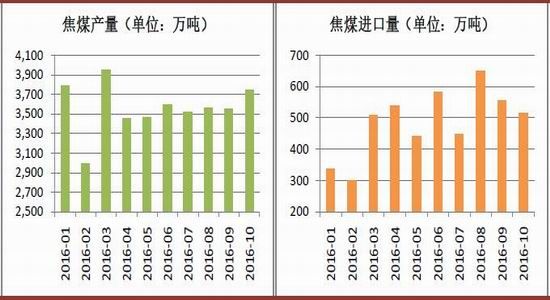

焦煤是焦炭生产中不可或缺的基础原料配煤,每生产一吨焦炭约需要1.33吨焦煤。受煤炭去产能政策影响,截止2016年10月我国炼焦精煤产量为3.56亿吨,同比下降11.14%;进口量则有较大幅度上升,截止今年10月份,炼焦精煤进口量为4869万吨,同比上升23.42%,焦煤的进口依存度约为12%。

而同期炼焦精煤的消费量为4.44亿吨,同比上升0.31%;出口量虽然远小于进口量,只有92.95万吨,但出口同比上升了23.24%。

2016年焦煤供给情况:

数据来源:wind 长安期货

2016年焦煤需求情况:

数据来源:wind 长安期货

从供需情况来看,今年焦煤明显存在一定的供需缺口。原因在于煤炭方面的去产能减少了炼焦原煤的产量,而钢铁行业去产能对其目前产量的影响弱于煤炭,从而即使加上去年库存量(因为国内焦炭主要以直接交易方式进行,导致焦炭、焦煤港口库存占贸易量的比重较小,因此焦煤的上年库存对供需缺口的补齐作用较小),焦煤整体仍呈现供应偏紧局面。

2016年焦煤供需缺口:

数据来源:wind 长安期货

从国家政策来看,煤炭去产能势在必行,对于目前焦煤存在的供需缺口,国内供应量或有提高,同时预计2017年焦煤进口量将进一步增长。

2016年焦煤进口情况:

数据来源:wind 长安期货

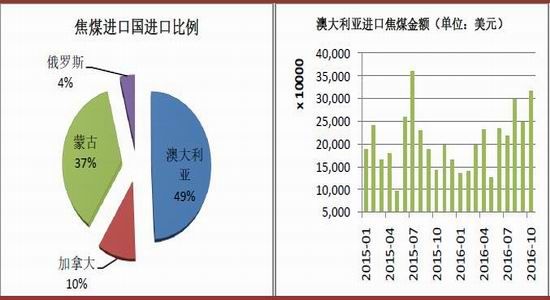

从进口来源看,我国焦煤进口主要来自澳大利亚、蒙古、加拿大、俄罗斯、美国等。由于我国自2014年恢复煤炭进口关税,其中焦煤进口关

税为3%,而澳大利亚与我国积极协调,签订自由贸易协议,从而来源于澳大利亚的焦煤进口关税依旧为0,这也是澳大利亚焦煤进口量占我国进口比例近50%的主要原因。美国自今年起基本退出主要进口国梯队。

(三)钢厂库存低位运行,焦企开工率复苏

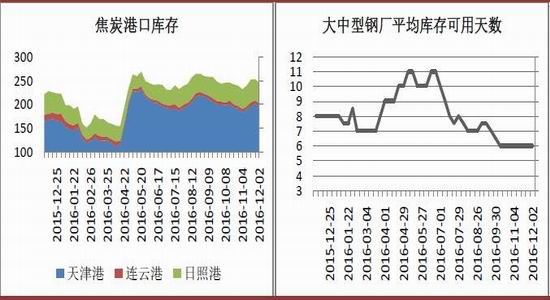

2016年焦炭库存情况:

数据来源:wind 长安期货

焦炭主要的贸易模式为直接交易,港口每年的流通量约占每年焦炭贸易量的7%,因此港口库存只能作为焦炭供给的参考指标,并不能作为判定供给是否充足的决定性因素。

而重点钢厂的焦煤库存平均可用天数可直观反映出当下市场中焦炭的供应是否紧张。自今年10月份至今,钢厂平均库存可用天数稳定为6天,相对处于历史低位。预计后市伴随着焦煤供需缺口的减小,该数据会有一定回升。

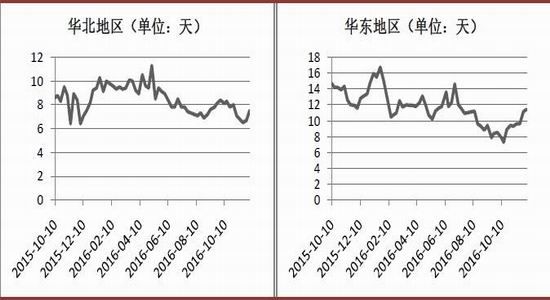

各地区样本钢厂焦炭库存可用天数:

数据来源:wind 长安期货

从焦企开工率来看,伴随今年焦炭价格的一路上行,开工率较年初水平明显好转。其中华北地区平均开工率上升5.57个百分点至81.3%,西北、华东地区开工率在下半年后有了明显的提升。

焦企开工率:

数据来源:wind 长安期货

三、焦炭消费情况

近年来,在我国所有消费焦炭的行业中,各行业焦炭消费量占比基本稳定,钢铁行业占到焦炭消费量的85%-87%左右,仍是焦炭最主要的消费方向,冶金焦炭也被喻为钢铁工业的“基本粮食”;化学制品焦炭消费量占到6%-7%左右,其他工业占到3%左右,通用设备占到2%左右,而有色占到1%-2%。截止2016年10月份,焦炭表观消费量为3.63亿吨,同比下降1.26%。

(一)生铁粗钢产量小幅增长,加剧焦炭供应紧张局势

生铁产量:

数据来源:wind 长安期货

截止10月份,国内生铁产量为5.86亿吨,同比上涨0.1%;粗钢产量为6.73亿吨,同比上涨0.05%。下游钢铁产量增加,上游焦炭产量减少,导致的直接结果是焦炭价格上涨。

从政策角度来看,煤炭去产能的效果减少了炼焦煤的产量,即焦炭上游供应减少;而钢铁去产能的效果是减少了产能,但目前并没有减少产量,即焦炭下游需求增长,虽然下游钢铁可通过工艺技术来调整焦炭需求比例,但相对来说,焦炭存在一定的供需缺口。上下游同时的利好作用,导致焦炭变“骄炭”。

粗钢产量:

数据来源:wind 长安期货

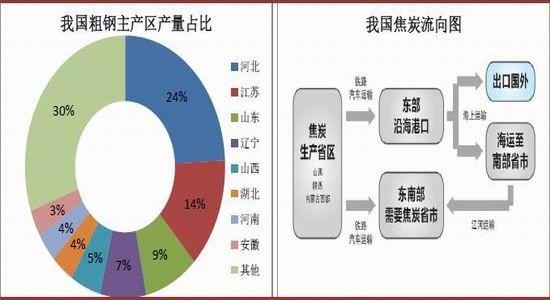

分地区来看,2016年我国粗钢产量排名前五的省份分别是:河北(16296万吨)、江苏(9202万吨)、山东(5888万吨)、辽宁(4984万吨)、山西(3296万吨),而焦炭产量排名前四的省份分别为山西、河北、山东、陕西。绝大部分地区焦炭产量与消费量的不匹配,如以河北省为例,虽然即是焦炭生产大省,也是消费大省,但供应、消费占比的不同,导致河北省必然成为焦炭输入省份。

为满足各地区不同的供需要求,焦炭的运输亦是一个影响其价格的重要因素。我国国内焦炭的运输主要以铁运、汽运、河运相结合的方式为主。

而对外时则需先以铁运(汽运)送至港口,进而海运进行出口。

粗钢产区分布: 焦炭流向:

数据来源:焦炭交易手册 长安期货

(二)出口数量同比上升,出口金额同比下降

相比于近两年来焦炭不足万吨的进口量,焦炭的出口量对供需的影响更为显著。自2000年以后,我国焦炭出口量的世界占比均超过50%,2015年时出口的世界占比更是达到了60%。

截止2016年10月份,我国焦炭出口量为829万吨,同比约上升9.6%,同比增幅有所减缓;而同期的出口金额为10.63亿美元,同比下降13.93%。出现这种情况的主要原因在于:今年年初时,焦炭价格处于历史低位,随后的几个月里,平均出口价格有一个恢复性上涨的过程。相信出口金额的年末同比降幅会有所减小。

焦炭出口情况:

数据来源:wind 长安期货

从出口金额及平均价来看,8月份以后出口焦炭价格明显将小于直接进行国内贸易价格,同时在10月份越来越明显的供应压力作用下,后续两个月出口数量或不会有太大增幅,同时预计出口金额会有所增长。

焦炭出口情况:

数据来源:wind 长安期货

我国焦炭主要出口于印度、日本、南非、印度尼西亚、巴西等,其中印度与日本占比最大,均超过出口总量的20%。截止今年10月份,我国出

口于印度的焦炭约为239万吨,同比上涨42.26%;出口于日本的焦炭约为188万吨,同比上涨23.68%。印、日两国自我国的焦炭进口量涨幅明显大于我国焦炭出口量涨幅,同时,印度相较于日本进口量更加稳定。

焦炭出口情况:

数据来源:wind 长安期货

四、其他影响因素

(一)政策指引方向,煤价回归理性需要时间

通过对焦炭上下游的供需分析,我们可明显看出,在下游需求无大幅增加的前提下,上游炼焦煤的供需缺口是今年焦炭价格疯涨的主要支撑,10月份经常听到的是现货市场上根本买不到煤。针对于此,国家后续出台一系列保供稳价措施,总的包括以下几点:首先是对部分先进产能开放330日生产制度,其次是鼓励促进煤企与下游电厂、钢厂签订长期协议,最后则是制定最高库存和最低库存制度。

单纯从政策角度来看,在达到去产能的目标下,国家希望的是煤炭价格能够在一个稳定的区间内波动。相信随着政策的落实,这一目标亦能够实现。但是,应注意的是,从政策制定到作用于市场,需要一定的时间。当前煤炭供应偏紧的局面,除了供应减少外,由此引发的运输、贸易商囤货、季节性因素等一系列连锁反应,亦需要一个恢复过程。

因此,就煤炭去产能而言,预计在采暖季结束前煤炭基本面总体依旧呈供应偏紧态势。而后,伴随运输等问题的逐渐解决,供需关系将逐渐趋于平衡。

(二)宏观经济维持低位运行,短期难有好转

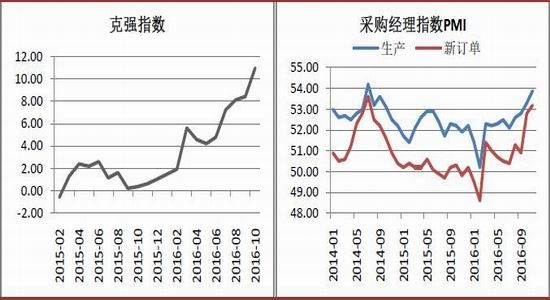

宏观情况:

数据来源:wind 长安期货

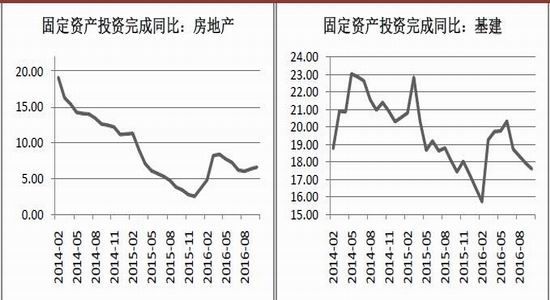

从宏观层面来看,国内经济在经历了2015年的持续低迷后,于今年开始似有回暖迹象。但分行业来看,更多的是房地产带动所致,制造业、基建行业维持下行趋势,金融业甚至负增长运行。

各行业固定资产投资完成同比:

数据来源:wind 长安期货

(三)美联储加息成为大概率事件,国内商品牛市或被终结

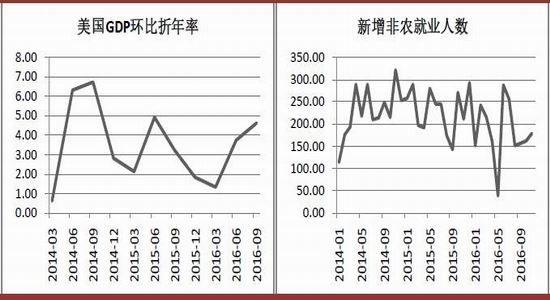

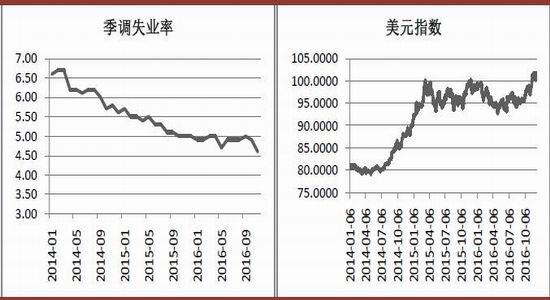

2017年另一大系统性风险则在于美元可能延续强势周期。根据此前联储的各项经济政策目标,至2016年末,美国经济复苏的各项指标已经逐步达到了加息的设定标准,而本月中旬,美联储极有可能会在议息会议上宣布加息,这可能会支持本就强势的美元继续上扬,一来可能导致国际热钱更快速的回流美国,二则新兴国家货币可能会因此出现更大范围的动荡,并且,由此也将会给大宗商品带来一定的压力。

美国经济数据:

数据来源:wind 长安期货

美国经济数据:

数据来源:wind 长安期货

2016年在国内供给侧改革的前提下,黑色板块、化工板块迎来一波大牛行情。其中所产生的泡沫不言而喻。国际原油的弱势,加上本月中旬几乎势在必行的美联储加息,极有可能成为大宗商品止涨的休止符。

五、2017年展望

总体而言,2016年在国内供给侧改革的前提下,焦炭上游煤炭产量减少,下游钢铁产量增加,前后的供需缺口造就焦炭的强势运行。2017年伴随着煤炭钢铁去能的进一步进行与优化,焦炭上下游的供需缺口将被逐渐填平;制造业的不景气依然是国内经济整体仍处弱势的信号,同时美元的强势将加速人民币贬值,下游板块进一步承压。在下游需求没有明显好转,上游供应紧张已兑现的情况下,2017年焦炭再续辉煌的概率较低,更大的可能会以高位宽幅震荡为主。

2017年重点关注因素:

1、多方举措共施,去产能,保供应,稳价格:从目前的政策角度来看,伴随煤炭钢铁去产能产生的一系列问题都不能动摇去产能的决心,这是煤炭价格不会回到2016年年初水平的根本支撑,在此前提下,后续出台的其他政策必然更多的是以促进煤炭达到供需平衡,使煤价在合理范围内波动为目的。

2、明年经济维持弱势运行属大概率事件:制造业的不景气与房地产的回暖形成鲜明对比。国家可能会加大宏观调控力度,届时或能迎来转机。

3、美元强势运行:今年以来原油虽触底反弹,但供大于求的局面没有根本改观。12月份OPEC国虽然达成冻产协议,但存在两个问题,首先是执行力是否到位,其次油价一旦至60美元/桶时,美国页岩油极有可能启动,因此原油明年依旧面临困局。而美国各经济指标的良好运行推动了美元的强势,大宗商品整体承压。

长安期货 王益

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。