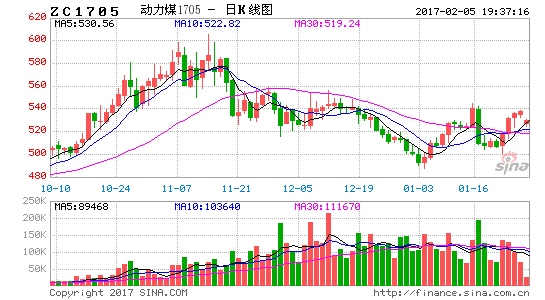

观点摘要

2016年,在去产能、联合限产、运费上涨、酷寒天气以及资金炒作等一系列因素的综合作用下,国内煤炭市场出现了一轮波澜壮阔的大涨行情,包括动力煤、焦煤、焦炭等相关大宗商品,在短短几个月的时间里,价格快速翻番,并且,从目前的市场表现看,煤炭市场整体供大于求的格局,也确实出现了明显的变化,至少在短周期内,现货供应紧张的情况,仍可能继续支持煤炭价格。2017年,煤炭去产能的压力较今年略减,但继续推进落后产能的淘汰和置换仍是主要工作之一,而国家层面在施政方向上,将会转向“去产能、保供应、稳价格”的大方针,在寻求各方综合平衡的目标下,未来一年,煤炭价格再次出现持续大涨或大跌的可能性不大,更大可能,或会转为大区间的宽幅震荡。重点关注因素:

1、宏观经济略有起色,但持续性复苏动力仍然存疑,关注政策层面对市场的催化。

2、煤炭去产能稳步推进,供给侧改革或继续刺激大宗商品市场,但去产能与稳价格有可能会陷入尴尬的两难。

3、美国步入加息周期,强势美元一方面可能会压制商品,另一方面则会提升人民币贬值预期,货币市场的不安定性,或是市场潜在的风险之一。

4、OPEC减产,原油价格重心或继续上移,国际政治动荡或动摇脆弱的经济复苏动力。

一、供给形势分析

1.去产能政策持续推进,煤企减产限产助推供需格局逆转

2016年,对国内煤炭市场而言,是出人意料的一年,整个行业在国家不断推进加码的去产能政策主导下,同时受运输问题、资金推动、严寒天气等问题的持续影响,整个行业一改弱势格局,出现了一波波澜壮阔的大涨行情。

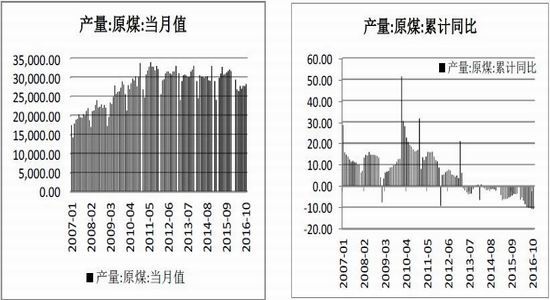

从上游供应来看,一方面,受国家去产能政策的影响,部分中小煤矿和企业落后的产能,在2016年被大量关闭,同时,因为此前延续近三年的弱势格局,也淘汰了大量的中小煤矿。而根据发改委公布的数据来看,2016年,国内煤炭去产能政策目标约2.5亿吨,而至十二月初,全国基本上已提前完成全年的目标任务,而全年超额完成目标基本上已成定局。能顺利完成煤炭去产能任务,一方面说明国家在这方面决心较大,另一方面,也从实际的供给侧,给市场带来一定利好支持。未来两年看,去产能政策可能还会坚定的执行,这对市场仍有正面影响,对投资者心理也有一定的积极暗示。

全国原煤产量 原煤产量变化(同比)

数据来源:WIND 长安期货

从实际的原煤产量来看,受不利的市场形势影响,从2015年初开始,国内原煤产量的月度增幅就已经开始同比下降,不过至2015年下半年,降幅收窄,原煤产量开始有缓慢回升迹象。而从2016年二季度开始,国内原煤产量增速的下滑再次加速,究其主因,是由于国内限产开始步入执行阶段,各省市地区相继出台了配套的产能缩减和置换计划,各大主要煤企也应要求开始调整产量,因此,煤炭产量降幅再次加大。至2016年三季度,国内原煤产量增速已再度下滑至-15%左右,这基本上仍处在近年来最低水平。据煤炭工业协会的统计数据,1-10月,国内原煤产量累计约27.2亿吨,累计同比降幅在12%左右。

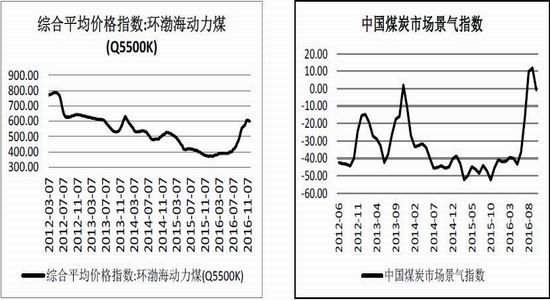

在限产推进,煤企主动减产,运输紧张,以及资金推动等多重因素的作用下,煤炭市场一改前期的弱势格局,整个市场出现了一波贯穿全年的“牛市”行情。

煤炭价格大幅回升 煤炭景气度指数升至近年来最高水平

数据来源:WIND 长安期货

动力煤现货价格 坑口煤炭价格

数据来源:WIND 长安期货

2.煤企数量持续下滑,煤企盈利攀升至近年新高

从煤炭企业数量来看,2016年,国家关闭和淘汰的企业数量继续增加,2015年初,国内煤炭企业数量约为6900家左右,而至2016年四季度,国内煤炭企业数量已经大幅下降至5600家左右,企业数量降幅约在19%左右。

从企业亏损数量来看,整个2016年,由于国内煤价出现大幅度的疯涨行情,整个行业的盈利快速回升,煤炭亏损企业从去年的2100家左右降至今年的1700家左右,降幅约在20%左右。

煤企数量快速减少 亏损企业数量明显下降

数据来源:WIND 长安期货

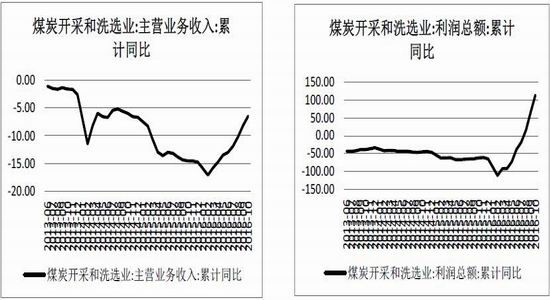

从企业的盈利情况来看,截止到今年前10个月,国内煤炭开采和洗选企业的主营业务收入累计约1.81万亿元左右,虽然同比降幅仍在6.5%左右,但相比去年同期的下滑15%,已经有了明显的回升。而从企业盈利情况来看,截至10月份,国内煤炭开采企业累计利润约为573亿元,较去年大幅增加超过110%,企业营利能力达到近年来的最高水平。

煤企主营业务收入大幅回升 煤企经营利润升至近年高点

数据来源:WIND 长安期货

煤企主营业务收入季度变化 煤企经营利润季度变化

数据来源:WIND 长安期货

3.煤炭库存先降后升,市场失衡逐步修复

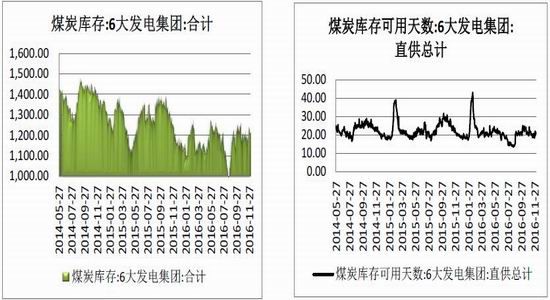

从库存情况来看,从2015年至2016年二季度,无论是电厂库存还是港口库存,基本上一直呈持续下滑态势,主要是由于市场此前的预期偏弱,各个环节都在竭尽全力去库存。而到2016年二季度末,随着整个市场供需格局出现逆转,煤炭价格也已连续大涨近一倍,下游电厂和中间环节的贸易商开始大量补库。

根据WIND资讯的统计数据来看,目前六大发电集团的煤炭库存合计在1200万吨左右,电厂库存可用天数也下降至18天左右,处在相对略偏低的水平上。具体来看,六大电厂里,目前浙电库存约在135万吨左右,而上电库存约38万吨,粤电库存约297万吨,国电和大唐分别在259和106万吨左右,而华能库存量最大,约在376万吨左右。

电厂库存变化 电厂库存可用天数

数据来源:WIND 长安期货

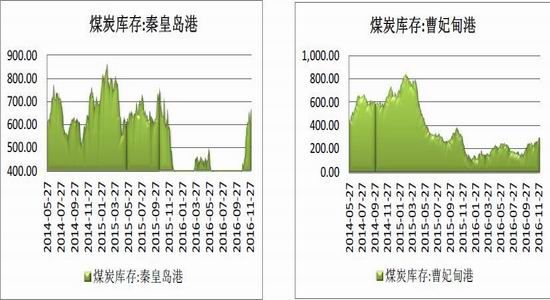

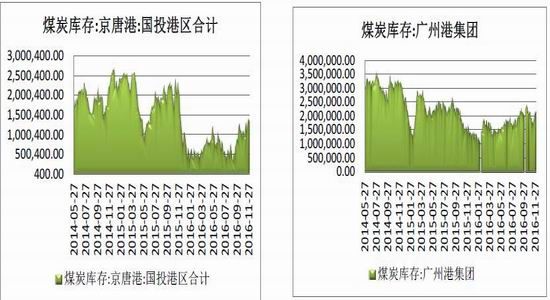

而从港口的库存来看,整个2016年,港口煤炭库存的变化趋势是先降后升,截至12月初,秦皇岛港煤炭库存量约680万吨,与去年同期相比,增加约100万吨,曹妃甸港煤炭库存约340万吨,较去年同期增加约150万吨,而京唐港约98万吨左右,较去年同期下降约50万吨。广州港库存约203万吨左右,较去年同期增加约50万吨。

煤炭库存--港口

数据来源:WIND长安期货

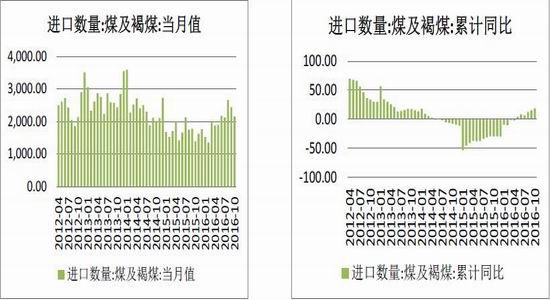

4.煤炭进口明显回升,未来趋势将保持稳中略增

在经过连续近三年的下滑之后,2016年,国内煤炭进口再度呈现出正增长态势。据海关总署最新公布的数据显示,中国11月份进口煤炭2696.6万吨,同比增加1077.6万吨,增长66.56%,继上月之后,再创今年最高涨幅;环比增加538.6万吨,增长24.96%。1-11月中国累计进口煤炭22869.2万吨,同比增长22.7%。

煤炭进口据统计

数据来源:WIND 长安期货

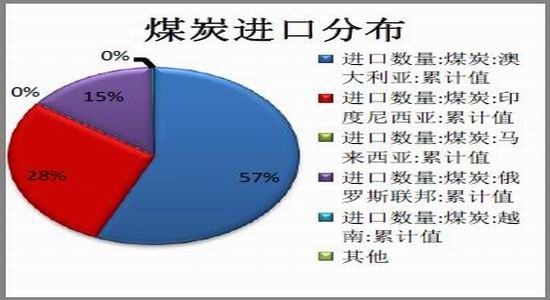

从进口来源国和分布来看,目前国内进口煤炭最主要的来源国是澳大利亚,其占国内进口煤炭来源国的50%以上,进口第二和第三来源国分别是印尼和俄罗斯,两者占比分别约为28%和15%左右。

煤炭进口来源

数据来源:WIND 长安期货

二、消费市场分析

1.消费市场弱势依旧,关注政策去产能推进力度

近几年,由于国内经济结构调整进程的深入,传统的钢铁、煤炭、水泥、冶金等行业产能过剩的压力愈发明显,再加之国内房地产出现了前所未有的回落风险,这加剧了下游市场恶化的风险。而从未来国家政策的导向来看,传统的高耗能产业将会继续淘汰,在整个调结构政策真正完成以前,宏观经济层面难有大的好转,因此,煤炭下游的消费,可能也不会有大的实质上的改善,这基本上奠定了近几年消费市场的整体基调。

对于煤炭市场而言,下游消耗对应领域最主要的仍是电力,火力发电是煤炭消耗的主要用途,其次是建材相关行业,主要是水泥等行业,再者则是煤化工和冶金工业领域。而这些行业中,除电力外,其他产业基本上都是国内产能过剩最为严重的行业,国家对相关行业的去产能调控力度仍然比较大,并且,受环境治理的要求,近年国家在火力发电方面的调整也将加大力度,未来,火力发电的占比也将持续下降,依然对煤炭下游消费市场不利。

需要注意一点,近些年国内大力发展的煤化工领域,由于众多项目上马,短时间内对煤炭的消耗量明显增大,但是从长远来看,尤其是出于环保方面的考虑,预计未来煤化工行业在国内继续扩张的可能性比较小,对煤炭的消耗也可能在未来较长的时期内维持在一个相对稳定的状态。

煤炭消耗:消耗分布 煤炭消耗:消耗分布

数据来源:WIND 长安期货

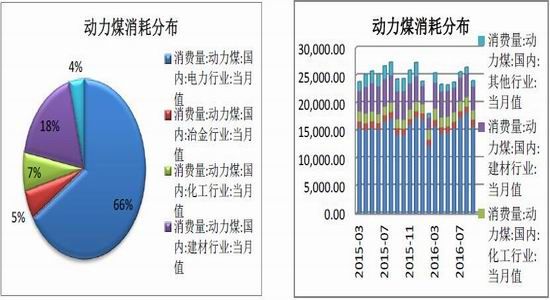

从行业细分数据来看,电力消耗占国内动力煤消耗超过65%,是国内动力煤消耗的绝对主力,而建材领域(主要是水泥,不含钢铁炼焦)消耗占比则在18%左右,煤化工和冶金行业则占比分别为7%和5%左右,这四大行业在动力煤消费中占比达90%以上。

煤炭消耗:电力 煤炭消耗:建材

煤炭消耗:化工 煤炭消耗:冶金

数据来源:WIND 长安期货

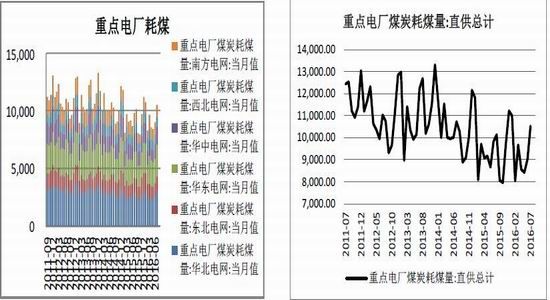

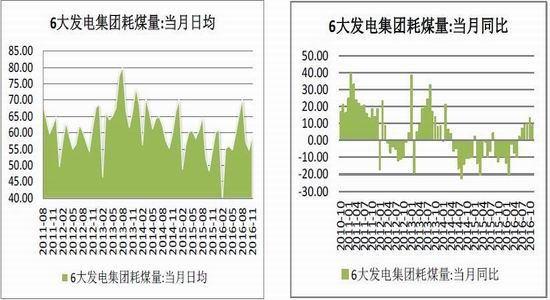

2.电厂消耗先降后增,同比增速保持在低位

从重点电厂的煤炭消耗来看,从2014年开始,国内重点电厂对煤炭的消耗量即开始出现下滑迹象,这种趋势一直持续到2016年三季度初(个别旺季除外),2016年三季度开始,国内火电增速再次发力,重点电厂的月耗煤量再次攀升至一亿吨以上,六大电厂的日耗煤量也从去年的低点的50万吨左右快速回升至目前的60万吨左右,最大增幅超过20%。

重点电厂耗煤先降后增 电厂直供总量也有所回升

数据来源:WIND 长安期货

6大电厂日耗煤波动较大 6大电厂月耗煤同比转正

数据来源:WIND 长安期货

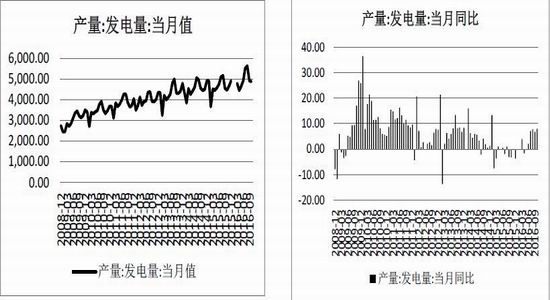

发电量 发电量变化同比

数据来源:WIND 长安期货

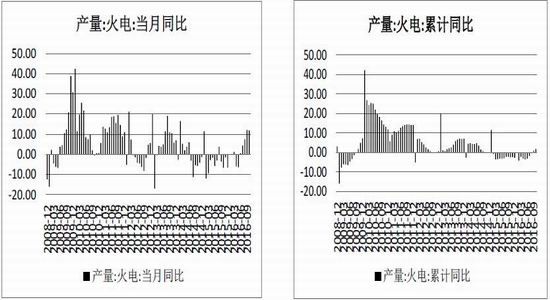

3.火电增速或稳步下降,替代能源逐年递增

由于火力发电对能源消耗较大,且存在明显的污染,未来,国家对火力发电相关产能的控制会愈发严格,并会致力于对其他可替代清洁能源的开发,这方面将会继续限制发电行业对煤炭的消耗。除此以外,北方地区加大对大气污染和环境的治理也可能会影响火电产业的发展,部分落后的火电厂可能会提前淘汰。

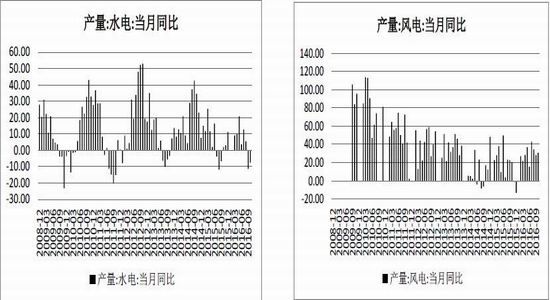

而从替代能源来看,由于四代核电技术的成熟,国内核电迎来了新一轮的发展契机,同时,国家对水电、风电等清洁能源的发展也在加大力度。而本年度,国内增长最为明显的是核电和风电行业,年同比增速或达20%以上,而从季节性因素上看,2016年二季度,水电发电量大幅增加,对火电的影响也较为明显。

从中长期来看,国家对核电、风电、水力发电的支持,可能都会强于火电,因此,未来的趋势看,火电被包括核电、风电、水电等替代能源替代的比例仍有可能会继续增加,对动力煤的消耗仍将有不利影响,并且这一趋势可能延续数年甚至数十年之久。

火电发电量统计 火电同比增速

数据来源:WIND 长安期货

三、其他重点影响因素分析

1.经济结构调整继续深入,宏观经济从低点回升,但未来能否顺利走出泥潭仍难有定论

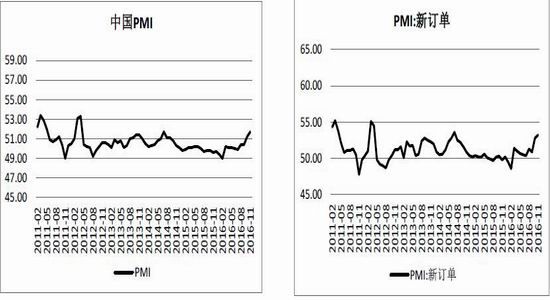

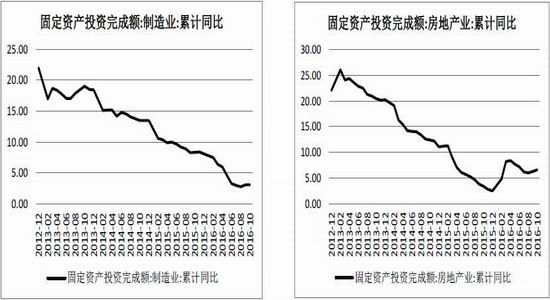

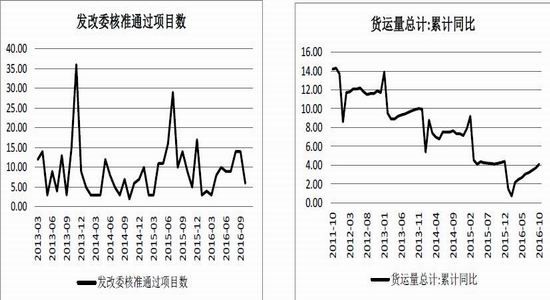

从宏观经济层面来看,目前国内经济在经过近三年的连续下降之后,从2016年二季度开始,各方面数据指标开始有所好转。从部分经济指标PMI、订单数据、用电量、货运量、固定资产投资,以及房地产投资等方面来看,2016年三季度开始,国内经济情况有所好转,但同时也需要注意,从社会融资数据、制造业投资、民间投资等方面看,国内资本对经济回升仍心存忧虑,短期并不能确定经济已经真正走出泥潭。

克强指数 新增人民币贷款

数据来源:WIND 长安期货

从固定资产投资方面数据来看,近几年国家在基建方面的投资力度依然较大,但对于民间资本的带动能力较弱,民营资本对实体经济的投资都信心不足,整个市场预期不佳,因此,短期内,还很难判断经济是否能整体企稳。

从国家层面来看,虽然对外一直称经济的下滑仍在可控范围内,但从各个行业的表现以及国内实体经济的投资情况来看,本轮经济下行的严峻程度,可能更甚于往年,且因为近几年国内经济政策的施政方向仍在保增长与调结构间寻找平衡,基于此,在可见的短期内,宏观经济出现大幅度改善的可能性依然较低。

固定资产投资仍相对低迷 民间固定资产投资保持低位

数据来源:WIND 长安期货

制造业投资仍处在近年低点 房地产市场投资完成额略有回升

数据来源:WIND 长安期货

发改委核准项目 货运量增速从低点回升

数据来源:WIND 长安期货

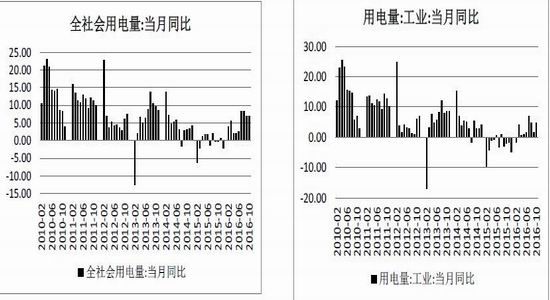

社会用电量和工业用量增速回升侧面应证经济有所好转:从统计数据来看,2016年三季度开始,国内全社会用量较去年同期明显回升,月同比增速回升至5%以上,而工业用量同比增速已由负增长转为正增长。

用电量统计 工业用电量

数据来源:WIND 长安期货

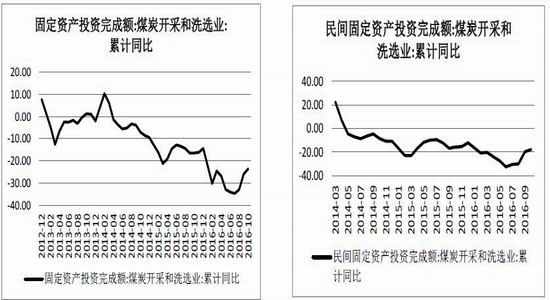

2.煤企去产能政策导向将延续,供给侧改革刺激大宗商品市场

煤炭洗选固投 民间煤炭洗选固投

数据来源:WIND 长安期货

2014第四季度,煤炭工业协会开始定调呼吁煤企联合限能减产,但是整个2015年,市场响应并不积极。而2016年,国家开始大力度推进去产能政策。

根据国家发改委的去产能目标,2016年,国内煤炭去产能目标约2.5亿吨,从已经公布的数据看,目前这一目标已经提前完成,并且,本年度超额完成的概率较大,这样,就为2017年和2018年继续推进去产能奠定了基础。并且,从深层次的角度考虑,由于今年去产能工作的顺利推进,未来两年国内去产能压力或明显减小,这样,煤炭市场再次出现类似于今年的供需格局失衡现象的概率将明显减小。

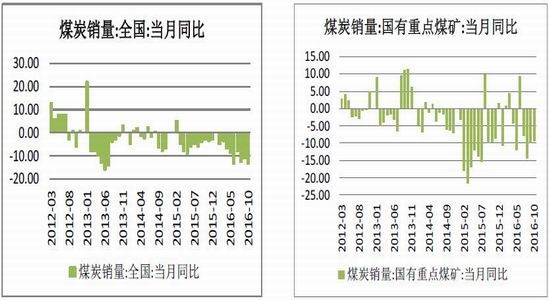

煤炭销量 重点煤矿销量

煤炭销量:国有重点煤矿:当月同比

数据来源:WIND 长安期货

2017年,国内的煤炭去产能政策目标将会延续,一方面,淘汰落后产能的政策将会继续推进,对部分煤企的限产、减产要求也不会明显放松,但同时,另一方面,国家的施政目标可能重点着眼于“去产能、稳生产、保供应、稳价格”的综合目标。除此以外,由于国家大力推进供给侧改革,这对整个大宗商品市场都产生了明显的影响,由于整个市场预期的转变,此前估值相对偏低的大宗商品,受到了投机资金的关注,这也是本年度大宗商品价格上涨的潜在基础之一。而2017年,资金层面对大宗商品价格的影响力可能会继续加强,但受监管收紧的影响,市场的波动幅度可能会明显小于今年,更多的可能会出现短周期的结构性投资机会。

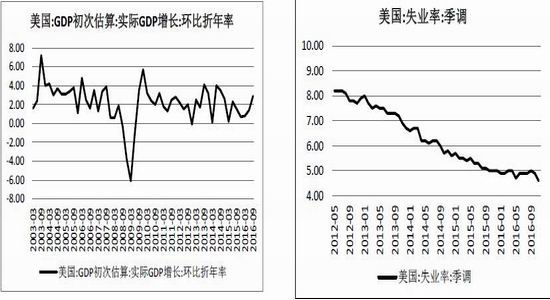

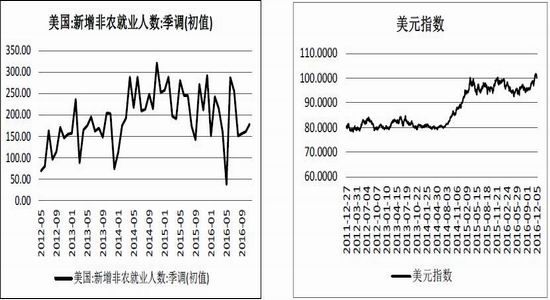

3.美联储进入加息周期,强势美元延续,国际政治动荡,商品市场或呈宽幅震荡走势格局

就市场风险而言,除了国内经济的不确定风险外,2017年另一大系统性风险则在于美元可能延续强势周期。根据此前美联储的各项经济政策目标,至2016年末,无论从就业数据(非农、失业率等)、GDP指标、以及通胀等多方面数据来看,美联储基本上已经达到了预期目标,而在本月中旬,美联储可能会在议息会议上宣布首次加息,至此,美联储将正式进入加息周期,这可能会支持本就强势的美元继续上扬。目前,美元指数已经突破100点整数关口,如果未来继续走高,则可能导致国际热钱更快速的回流美国,而新兴国家货币可能会因此出现更大范围的动荡,这将不利于整个全球市场。

更进一步,强势美元周期可能会引发众多新兴国家货币加速贬值的问题,人民币亦在此列,若货币市场波动过大,仍然有可能会引发一定程度的系统性风险。对于国内而言,一方面是弱势的经济格局,另一方面,大宗商品市场出现疯涨,这可能会引发出现经济滞胀的风险,2017年,央行[微博]一方面需要保持货币环境的相对宽松,另一方面还需要应对美联储货币政策的影响,这就有可能使国内货币政策陷入两难的境地。

美国GDP增速 美国失业率降至的近年最低水平

美国非农就业人数 美元指数

数据来源:WIND 长安期货

2017年,美国大选后,新总统上台,新总统在经济、政策方向的施政方向可能较前几任总统出现较大变化,一方面是对基础建设的投资加大,货币投放增加,并且强调同时增加财政政策对经济的支持力度,另一方面,其在汇率政策、油价调控方面又突出强势主导立场,这就给市场带来了较大的不确定性。

除此以外,由于意大利公投失败,2017年,意大利可能提前大选,如果反对派上台,有可能会推动脱欧公投等敏感政治事件,这也将是大宗商品较大的风险和变数之一。

四、2017年展望

对于煤炭行业来说,2016年是惊艳市场的一年,这在很大程度上让苦苦挣扎在亏损泥潭里的煤炭企业获得了一丝喘息的机会,也给2017年的市场,埋下了几分希望。但是,同时也需要注意,对于目前的煤炭市场,产能过剩的大格局依然没有明显改变,国家在去产能的力度上,预计也不会有明显的减弱,而煤炭的下游,无论是火电、钢铁、水泥,抑或是冶金和煤化工等行业,也仍然都面临着产能过剩的压力,在此背景下,本轮煤炭价格的大涨,更大程度上是政策主导与其他因素综合作用的结果,而煤炭行业本身的内在驱动力,可能仍略显不足。

2017年,去产能政策将会继续执行,而国家的施政方针将在“去产能、保供应、稳价格”之间寻求一个相对平衡。未来一年内,如果煤炭价格继续大涨,这既有违国家的政策目标导向,也不符合目前实际的市场经济状况和其本身的供需格局基础。基于此,我们认为,在未来一年,煤炭市场可能从目前的过热状态逐步降温,但从已相对好转的供需格局角度出发,也不太可能再持续出现漫漫阴跌的走势格局。综合各方面的情况看,在宏观面不出现大的动荡的情况下,动力煤价格出现大区间的宽幅震荡的可能性比较大,预计整体的运行区间,在400元/吨-650元/吨之间的概率最大。

2017年重点关注因素:

1、宏观经济略有起色,但持续性复苏动力仍然存疑,关注政策层面对市场的催化:目前来看,国内宏观经济在短期内出现回暖迹象,这在一定程度上对大宗商品价格有利,但从目前整个市场经济的活性看,除了国家主导的基建和少部分虚拟经济比较活跃外,国内的制造、加工、流通等各环节的经济领域活性都相对较弱,民间资本对实体产业的投资意愿也极低,再加上近几年国家大的政策目标可能仍致力于化解过剩产能和调整、优化经济结构,因此,在可预见的未来很长一段时间里,宏观经济层面可能都保持着不温不火的运行态势,这样,大宗商品的投资机会,可能还需要看供给侧改革继续推进的力度,如果政策层面力度继续加大,则有可能会成为市场真正转强的催化剂。

2、煤炭去产能稳步推进,供给侧改革或继续刺激大宗商品市场,但去产能与稳价格有可能会陷入尴尬的两难:2017年,煤炭行业去产能政策会继续推进,由于2016年的计划执行较为顺利,这给2017年的目标计划,缩减了一部分压力,而明年,国家的调控将更加明显的向着多元化的目标发展,对于煤炭行业,着眼点即在于“去产能、保供应、稳价格”,即在保障正常供应的前提下,继续推进去产能任务,同时,又要维护、维持市场价格的相对稳定。需要注意一点,由于去产能会在很大程度上刺激大宗商品价格,同时,还要维护价格的相对稳定和均衡,这可能会在一定程度上陷入两难的境地。

3、美国步入加息周期,强势美元一方面可能会压制商品,另一方面则会加速人民币贬值预期,货币市场的不安定性,或是市场潜在的风险之一:本月中旬,美联储可能会正式步入加息周期,这就可能会刺激美元进一步走强,强势的美元走势可能会压制大宗商品市场,同时,由于国内同步加息的概率较小,这就有可能更进一步刺激汇率市场,有可能会导致人民币贬值加速,除此以外,强势美元,有可能引起其他新兴国家货币的剧烈波动,汇率市场的不确定性,有可能会是大宗商品市场潜在的风险点之一。

4、OPEC减产,原油价格重心或继续上移,国际政治动荡或动摇脆弱的经济复苏动力:2016年末,OPEC国家和非OPEC国家首次达成联合冻产合作协议,OPEC国家日缩减原油产量120万桶,非OPEC国家,日缩减原油产量55万桶,这对整个原油市场有明显的正面影响。基于政治导向和大宗商品整体估值的考虑,原油价格的重心可能会继续上移,这样,对其他大宗商品价格的影响偏向正面。而未来一年,全球市场仍可能面临着一系列的不确定性事件,包括美国新总统上台后,其经济和政治主张;意大利修宪公投失败后,其国内可能提前举行大选,之后如果向着不利方向发展,若出现脱欧公投等敏感政治事件,则可能会给全球市场带来大面积的动荡。

长安期货 霍礼伟

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。