概述

2016年钢铁行业的去产能中无效产能占比较大,实际的产量较去年仍有增加,预计在2017年的去产能过程中,在产产能的比例将有所增加,供给侧改革的边际效应将进一步增强。库存方面,目前无论是社会库存还是钢厂库存均处于低位,2017年上半年整个行业出现小周期的主动补库存的可能性较大。需求方面,受调控政策影响,房地产行业景气度将回落,基建投资在稳定经济增长中的作用将更加凸显。铁矿石方面,2017年铁矿石总量过剩的格局仍将延续,且结构性短缺的格局也将在明年得到缓解。

操作上,螺纹钢建议以逢低做多为主,铁矿石建议以区间震荡思路为主,当普氏价格指数在80美元以上,考虑逢高做空;55美元以下则可考虑逢低建立多单;套利方面,推荐逢低做多钢厂盈利。

1.2016年行情回顾

2016年以来,黑色系呈现底部反弹和大幅波动的特点,以螺纹钢为例,全年反弹分为三个阶段。

今年年初至4月份的上涨主要是由于供需阶段性错配所致。2015年钢材价格呈现单边下跌走势,至四季度螺纹钢主力合约最低跌至1618元/吨,钢厂盈利恶化,产量下降,产业链各环节库存均处于低位。进入一季度之后,国内宏观经济开始企稳,且在去库存政策的指引下,多地出台房地产刺激政策,房地产投资、新开工等指标触底反弹,钢材需求端恢复整体好于预期。供给端的恢复则整体低于预期,粗钢日均产量以及高炉开工率均处于低位。此阶段的反弹呈现现货带动期货的特征,螺纹钢主力合约贴水现货的幅度最高达到422元/吨。第二阶段的反弹自6月初开始启动,主要是受宏观因素以及供需继续向好预期的带动。6月下旬开始,英国退欧问题持续发酵,全球金融市场避险情绪回升,美元走强,人民币汇率贬值加速,这导致以人民币计价的商品价格均出现了较为明显的反弹。就行业本身来讲,唐山环保限产以及9月G20会议的召开,使得市场存在供给收缩的预期;与此同时,年中政治局会议提出“下半年要适度扩大总需求”的表述使得市场对金九银十需求向好有所期待。不过,由于6-8月整个行业基本面实际情况偏差,所以此阶段反弹是由预期带动现实,表现为期货大幅升水现货,最高升水幅度达到152元/吨。

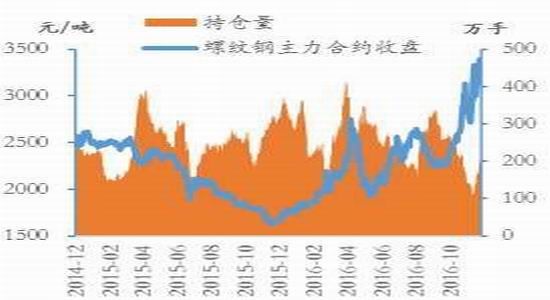

图表1螺纹铁矿主力合约及持仓

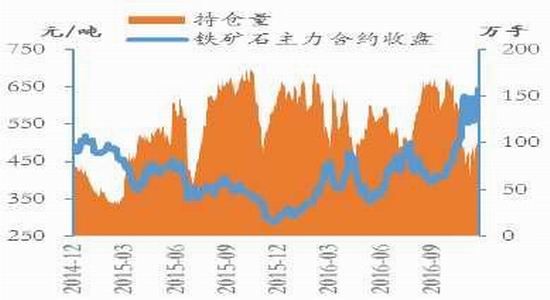

图表2铁矿石主力合约及持仓

资料来源:大商所、Wind、中投期货研究所

第三轮反弹自10.1长假之后启动,与前两轮不同的是,本轮反弹主要是由成本端上行所带动。受到今年钢铁和焦炭、煤炭去产能力度不均衡以及国家治理超载导致运费上涨的影响,自10.1长假之后焦炭、焦煤的价格上涨幅度远超过钢材,导致成材在缺乏供需基本面支撑的情况下被动跟涨。此轮价格的上涨不但没有改善钢铁企业的利润,反而使其盈利状况恶化。

2.供给端:去产能加速推进,行业供给有望进一步收缩

2.12016年去产能目标提前完成,但无效产能居多

2011年以后,受制于全球经济疲弱与国内“四万亿”投资退出的影响,钢材需求逐年下滑,产能过剩问题凸显,钢材价格也经历了长达5年的单边下跌走势,行业亏损严重。为此,2015年中央经济工作会议提出了去产能、去库存、去杠杆、降成本和补短板5大任务,其中去产能主要针对钢铁、煤炭两大行业。2016年2月,国务院发布《关于钢铁行业化解过剩产能实现脱困发展的意见》,计划2016-2020年去产能1-1.5亿吨,随后又确定了2016年当年削减产能4500万吨的目标。

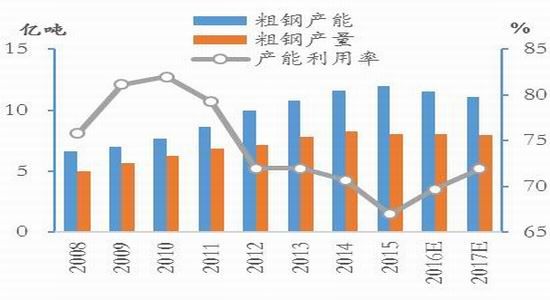

图表3粗钢产能利用率走势

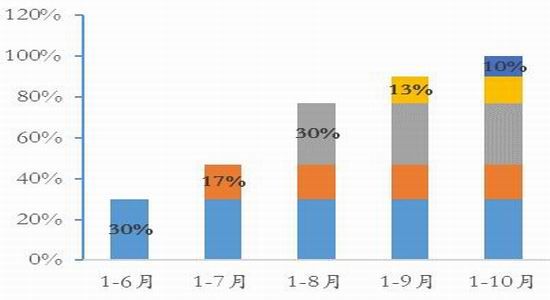

图表42016年钢铁去产能进度

资料来源:Wind、中投期货研究所

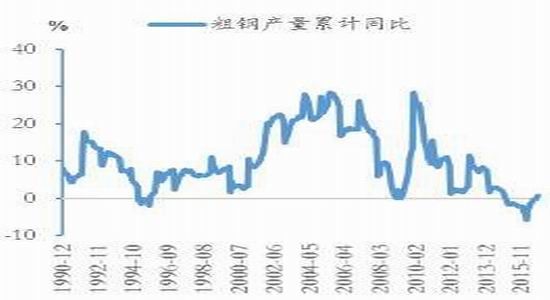

根据发改委的数据,截止到10月份钢铁行业已经提前完成4500万吨的去产能任务,但从实际情况看,无效产能占比较大,实际的产量较去年仍有增加。根据国家统计局数据,今年前10个月粗钢产量为7.39亿吨,同比增长1.1%(去年同期为下降2.2%)。另外,截止到8月底的时候,全国有23个省市先后发布钢铁产能压减方案,其中22省市确定了2016年去产能目标(不含央企),炼铁和炼钢的分别为3787万吨和7227万吨。但根据中联钢的调研了解,压减产能多为无效产能,其中炼铁无效产能为1892万吨,占比51.2%;炼钢无效产能为4897万吨,占比达70.6%。分区域来看,14个省市压缩的炼钢产能均为无效产能,无效产能占比低于50%的省份,仅河北、江苏、山东和河南4省。

图表5粗钢日均产量月度变化

图表6粗钢产量累计增速

资料来源:Wind、中投期货研究所

2.22017年去产能将进入实质性阶段,供给侧改革的边际效果将继续增强

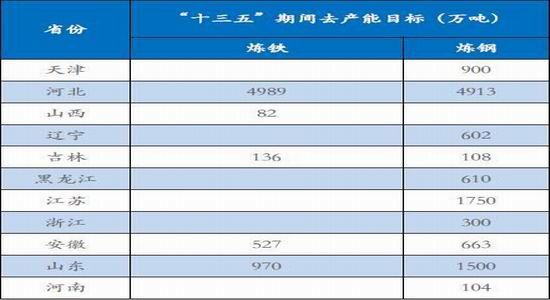

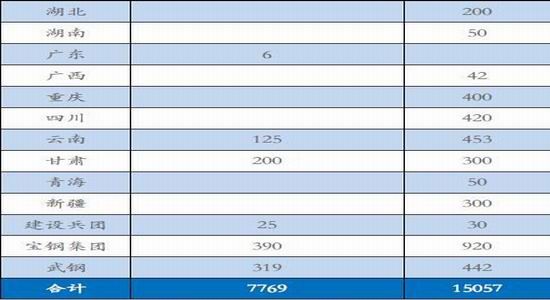

11月初,工信部发布的《钢铁工业调整规划(2016-2020)》中再次强调了我国十三五期间需压减粗钢产能1-1.5亿吨,行业产能利用率到2020年提高到80%。而根据国家发改委产业协调司巡视员夏农在全联冶金商会去产能促转型研讨会上透露的信息,2017年压减产能或不少于2016年,预计2017年钢铁行业至少要去除5000万吨左右的产能,且在产产能的比例将会有明显增加。目前,河北,江苏、山东公布的去产能目标看,三省2017年去产能大约在2400万吨左右,按有效产能占比70%计算,约为1680万吨;在考虑其他省份去产能量,预计2017年有效产能的去除量在2000-2500万吨左右。所以,2017年全年粗钢产量有望回落至7.9亿吨左右,较16年下降2%;粗钢产能利用率有望回升2-3个百分点至72%左右。

图表7“十三五”期间部分省份去产能目标

资料来源:西本新干线

由于2017年之后,在产产能在去产能的比例中逐渐增加,所以供给侧改革的边际效果将进一步增强。但考虑到今年钢材价格大幅反弹,行业盈利整体好转,会刺激部分企业复产(4月份单月粗钢日产曾创出历史新高),同时,在产产能涉及就业、税收等一系列问题,预计2017年去产能的难度将会加大。

3.库存低位&供需错位,2017年上半年或出现小周期主动补库存

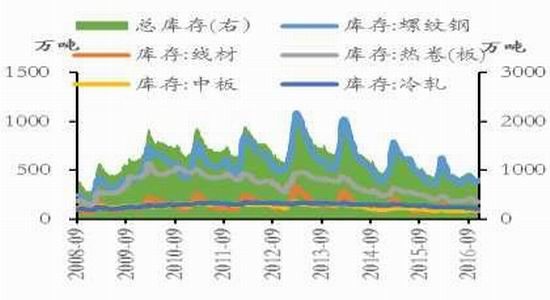

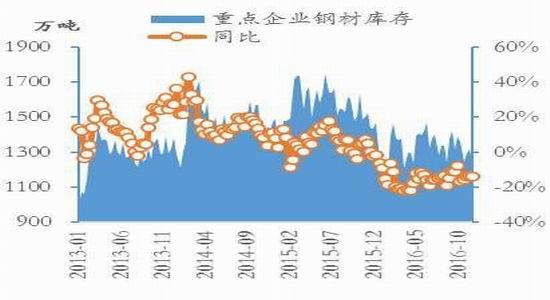

2016年,钢材社会库存仍呈现趋势下行,季节性波动的特点。库存高点出现在3月初,为1257.31万吨,同比下降21%。此后随着建筑开工旺季的到来加之春节后房地产行业超预期恢复,钢材社会库存开始出现回落。进入5月份之后,受3-4月价格暴涨影响,下游开始出现恐高情绪,贸易商出货放缓,社会库存出现了过去几年未曾有过的反季节性回升,至5月底,社会库存回升至939万吨,较4月末低点回升44万吨。此后再度进入去库存阶段,截止7月中旬,社会库存回落至840万吨。7月份受到环保限产影响,短流程钢厂减产,从而引发价格反弹-利润上升-高炉增产,且当时正值实际需求淡季,导致钢材库存快速积累,至10.1长假期间社会库存回升至985万吨。10月份之后,国内房地产和基建投资保持稳定,且在高成本的影响下,钢厂开工开始回落,故社会库存转跌。11月中旬之后,市场进入传统的冬季需求淡季,且在今年价格暴涨的情况,市场预期有一定转变,部分贸易商有冬储动作,受此影响,钢材社会库存开始,目前水平为869万吨,同比下降2.9%。

在去产能的大背景下,钢厂库存也呈现低位运行态势,从中钢协公布的旬度钢厂库存数据来看,自2016年以来,其一直呈现同比下滑的态势,11月中旬的最新数据为1239.64万吨,同比下降13.7%。

图表8钢材社会库存变化走势

图表9钢厂库存变化走势

资料来源:mysteel、Wind、中投期货研究所

库存是供需两端共同作用的产物,目前无论是社会库存还是钢厂库存均处于低位,这在钢价上涨的过程中将会进一步增加价格的弹性。从库存周期角度来看,今年钢铁行业呈现库存加速下滑,价格快速回升的特点,表明目前可能处于从被动去库存向主动补库存阶段过渡,而需求的配合则成为能否进入补库存阶段的关键。考虑到今年市场预期有一定修复、房地产调控的影响传导到投资和新开工尚需时日且春节之后为传统的建筑旺季,加之淘汰中频炉等政策难有放松,我们认为2017年上半年整个行业出现小周期的主动补库存的可能性较大,这将会对明年上半年的钢材市场形成提振。

图表10黑色金属PPI与产成品库存同比变化走势

资料来源:Wind、中投期货研究所

4.需求:房地产政策收紧叠加出口下滑,2017年钢材需求难有明显好转

钢铁行业属于强周期行业,其产业链的发展与宏观经济密切相关,其下游主要包括建筑、机械、汽车、家电,船舶等,其中房地产和基建行业的粗钢消费占比达到55%。根据目前最新公布的数据,2016年1-11月,国内粗钢表观消费量6.45亿吨,同比增长0.8%,预计全年增速为0.5%。考虑到2016年4季度房地产政策收紧,预计2017年房地产行业的钢材消费将会有所下降,但基建投资的托底将对冲一部分房地产投资下滑所带来的影响。综合考虑,我们认为,2017年,粗钢表观消费量为6.89亿吨,同比下降1.2%

图表11国内粗钢表观消费量走势图

资料来源:统计局、Wind、中投期货研究所

4.1房地产调控政策或导致明年下半年投资下滑

2015年底的中央经济工作会议确立了房地产行业去库存的方针,16年一季度以后,政府出台了一系列的包括放松限购、降低首付比例以及降税等政策。受此影响,今年以来房地产投资、新开工和销售等多项指标均明显回暖。根据国家统计局最新公布的数据,今年前11个月,国内房地产开发投资同比增长6.5%,较去年底回升5.5个百分点;房地产新开工面积同比增长7.6%,较去年底回升21.6个百分点;商品房销售面积同比增长24.3%,较去年底回升17.8个百分点。同时,房地产去库存取得了一定的成效,截止11月底,全国商品房待售面积为6.91亿平方米,同比下降0.8%,而结合施工面积和商品房销售面积计算的库存消费品为5.99,较去年同期下降1.3。

图表12房地产销售与投资对比

图表13新开工、施工、竣工面积增速对比

资料来源:统计局、Wind、中投期货研究所

不过,地产行业的回暖,也导致了房价的大幅回升,部分一线城市自一季度之后即开始收紧房地产政策。7月中央政治局会议提出抑制资产泡沫之后,出台房地产调控政策的城市开始增多,特别是今年9月30日到10月5日,短短6天时间,有14个城市发布楼市调控新政,多地重启限购限贷。11月29日,上海、天津再次出台了提高首付比例,严格二套房认定标准等一系列政策。目前地产调控政策尚未对投资产生明显影响,但考虑到6-8个月的滞后期,2017年2季度之后,房地产投资回落压力较大。

图表14房地产企业资金来源情况

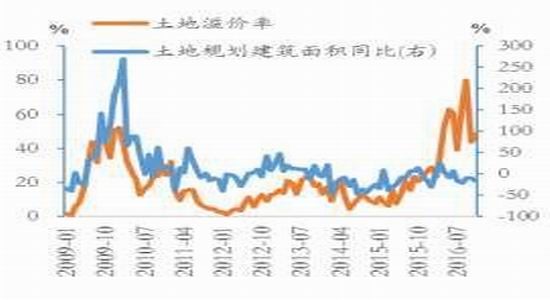

图表15土地溢价率与规划面积走势

资料来源:统计局、Wind、中投期货研究所

事实上,从房地产行业的一些领先指标来看,已经出现放缓迹象。2016年下半年房地产新开工面积增速明显放缓,上半年新开工面积增速为14.9%,到11月份累计增速回落至7.6%。另外,今年以来土地购置面积一直延续同比负增长的态势,前11个月土地购置面积1.9亿平方米,同比下降4.3%。我们以土地溢价率作为反应房企拿地意愿的领先指标,从图表15中可以看出,自09年以来,土地溢价率基本上同步略领先于土地建筑面积增速,不过2016年以来,两指标呈现了明显的背离,这表明了房企目前拿地以及开发的意愿薄弱。今年1-11月房地产开发企业资金来源同比增长15%,增速较1-10月回落0.5个百分点。分项来看,其他资金(主要是销售端的资金)占比逐渐提升,从年初的40%提高到目前的50%;而国内贷款和自筹资金的占比则逐渐下降,从年初的59%下降至48%。同时,从图表14中可以看到,09年和12年的两轮房地产销售周期都是其他资金增速先见顶,国内贷款和自筹资金后见顶,而本轮则正好相反。这表明房地产企业对未来保持一种谨慎态度,开发的意愿更多的取决于销售的好坏。因此,一旦销售在政策的影响下转差,则投资和新开工均将加速下滑,且不排除在明年下半年出现负增长的可能。

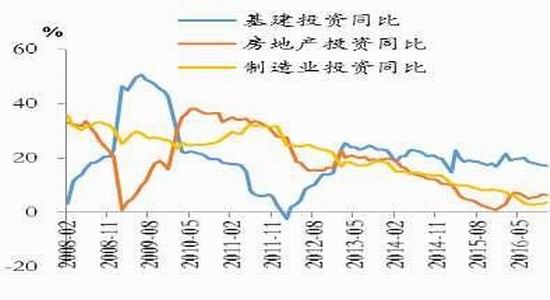

4.2基建投资对于经济的托底作用将更加凸显

基建投资是近几年来国家稳定经济增长的重要手段,从近几年的数据来看,除2011年外,每年的增速基本都维持在15%以上,今年1-11月,国内基建投资总额为13.61万亿元,同比增长17.2%,增速较1-10月回落0.39个百分点。从图19中可以看出,进入4季度之后,发改委审批项目的进度明显加快,10月和11月两个月审批项目的投资额达到5542亿元,超过今年1-6月的总和。与此同时,PPP项目的推进也在进一步加快,截止到9月末PPP项目总入库量达到10471个,落地率为26%,较8月份上涨2个百分点。其中前两批232个示范项目的落地率达到58.2%;且第三批示范项目达到516个,投资总额达到1.17万亿,较第二批示范项目投资额增加近8成。可以说,在房地产调控的背景下,2017年基建投资对于经济的托底作用将更加凸显。

图表16主要行业固定资产投资增速变化

图表17房地产、基建与螺纹钢均价走势对比

资料来源:统计局、Wind、中投期货研究所

但我们也要看到,自2013年以来国内基建投资增长中枢整体下移,从近半年的数据来看,基建投资增速亦呈现逐月下滑态势,从6月份的20.33%降至17.2%,这主要是受制于国内财政收入的下滑和地方政府债务问题的困扰。2013年国内财政收入同比增长10.1%,2016年1-11月则回落至5.7%,同时,公共财政支出增速则持续高于财政收入增速。今年前11个月财政支出增速同比增长10.2%,高于财政收入4.5个百分点。另外,我们看到,国家预算内资金来源增速对基建投资具有领先作用,自今年6月以来,国家预算内资金来源增速连续4个月下滑,目前为16.5%,处于年内低位。政府财政收入与固定资产投资中国家预算内资金来源增速的放缓将在一定程度上抑制基建投资的增长。因此,2017年的财政政策需要进一步宽松,才能更好的发挥基建投资的托底作用。

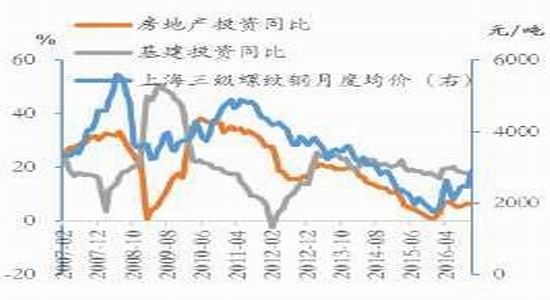

从房地产、基建投资与钢价的相关关系来看(图表17),钢材价格与房地产投资的关联度较高,而很多时候与基建投资则呈现负相关关系,这主要是因为基建做为稳定经济增长的手段,是逆周期而动的,且基建投资的着力方向不同,对钢材需求的影响差异较大,其对钢材价格的影响作用自然弱于房地产行业。

图表18基建投资与预算内资金到位走势

图表192016年发改委审批项目金额情况

资料来源:发改委、Wind、中投期货研究所

4.3制造业将继续延续平稳增长态势

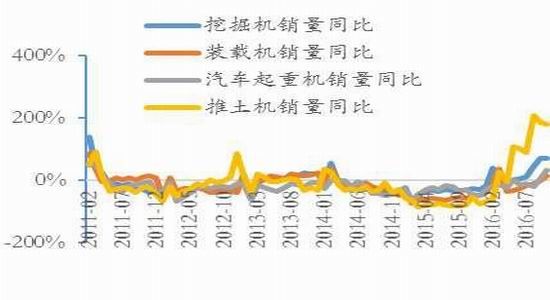

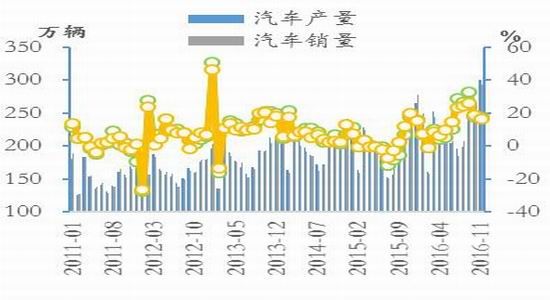

板材类钢材下游需求相对分散,主要涉及汽车,机械制造,家电,船舶等制造业行业。受经济回稳影响,国内制造业整体降幅趋缓,今年1-11月,国内制造业投资同比增长3.6%,较1-10月份回升0.5个百分点,自8月份触及2.8%的低位后,目前已连续两个月回升。细分行业来看,受汽车购置税减半政策影响,自去年10月以来,汽车产销量表现良好,2016年1-11月,国内汽车产销量分别增长了14.26%和14.11%,较去年分别增加11.03和9.3个百分点,由于车辆购置税减半政策将在年底取消,预计政策到期前汽车产销量可能会呈现脉冲式冲高,但若无新的政策支持,2017年汽车产销在冲新高的可能性不大。今年1-10月,国内挖掘机、装载机、汽车起重机和推土机销量的增速分别为23.62%、-11.1%、-8.53%和77.28%,由于2017年基建投资增速整体向好,我们认为挖掘机和推土机的销量仍将延续高增长态势。家电方面,1-10月,空调、冰箱、洗衣机的销量增速分别为2.77%、-0.81%、5.41%;从单月数据来看,7月份之后国内家电销量呈现加速增长态势,考虑到家电销量与房地产销售有6个月到1年左右的滞后期,预计明年上半年家电销量仍将延续增长,下半年可能会转为弱势。船舶方面,今年1-11月国内造船完工量同比下降12.1%;新接订单量同比下降14%;截止11月的手持订单量同比下降16.3%。尽管BDI指数回升明显,但目前航运业运力过剩局面未有根本改观,造船业短期仍将延续低位波动态势。总的来说,2017年在机械和家电等行业的带动下,板材需求仍将有一定增长。

图表20工程机械销量同比变化

图表21汽车产销量变化

资料来源:Wind、中投期货研究所

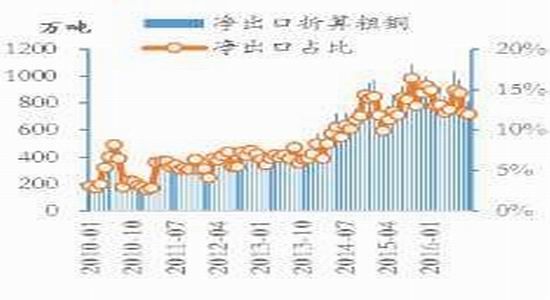

4.4竞争优势减弱,2017年钢材出口形势或继续恶化

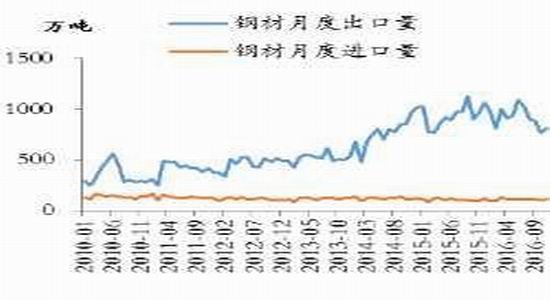

与国内钢材市场的火热相比,今年出口市场表现平淡。根据海关总署最新公布的数据,11月国内钢材出口812万吨,同比大幅下降15.5%;前11个月累计出口钢材1.0068亿吨,同比下降1%,预计2016年钢材出口量可能出现自2009年以来的首次年度下滑。进口方面,1-11月累计进口钢材1201万吨,同比增长3.5%,前11个月累计净出口钢材8918万吨,折合粗钢9487万吨,占粗钢总产量的12.8%,占比较去年同期回落0.3个百分点,较1-10月回落0.9个百分点。

图表22钢材进出口走势

图表23粗钢净出口占比情况

资料来源:海关、Wind、中投期货研究所

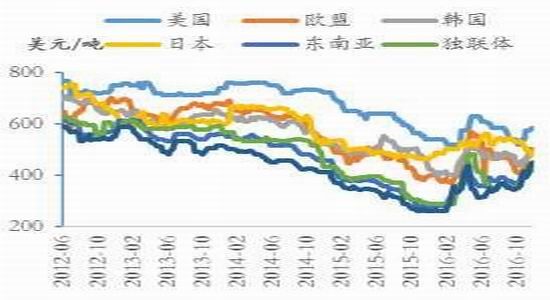

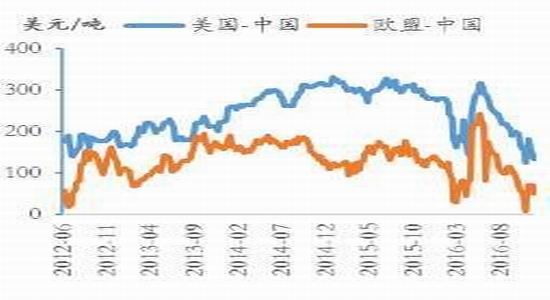

自7月份以来,国内钢材出口量连续4个月环比回落,这主要是由于自6月份之后,国内钢材价格显著上涨,导致国内外价差收窄,国内钢材价格优势被削弱,使得企业出口积极性减弱所致。截止到12月16日,中国螺纹钢出口FOB价格报450美元/吨,而国内的报价则为510美元吨,出口价格倒挂60美元/吨。同时,中国螺纹钢出口价格与美国和欧盟地区的价差收窄至134美元/吨和51美元/吨,较6月份高点分别回落184美元/吨和192美元/吨。

另外,随着中国钢材出口规模的攀升,针对我国钢材产品的贸易纠纷逐渐增多,今年以来,美国、欧盟等相继对中国钢材产品发起双反调查,据不完全统计,今年针对我国出口钢材共计发起了38起贸易救济调查案件,而去年全年为37起,出口压力不断加大。2017年,国内钢铁行业将继续维持供需弱平衡格局,以出口缓解供需矛盾的压力并不是很大;加之国内钢材出口竞争优势减弱以及贸易摩擦的不断加剧,2017年钢材出口将继续回落,预计全年钢材出口量为1.02亿吨,同比下降6%。

图表24国际主要地区螺纹钢价格走势

图表25国内外钢材价差走势

资料来源:mysteel、Wind、中投期货研究所

5、铁矿石供需形势分析及展望

5.1进口矿:2017年结构性短缺格局有望缓解

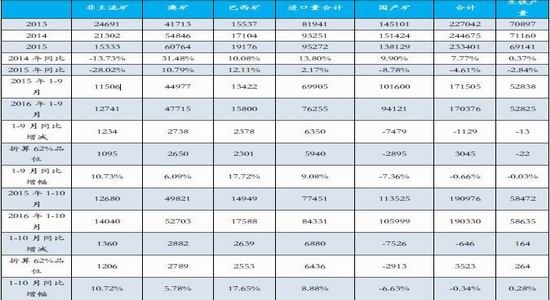

今年以来,铁矿石价格经历了3轮比较大的反弹行情,每次行情出现的最低点均比前一次高,走势整体偏强。截止12月13日,普氏62%铁矿石指数报83.4美元/吨,与2015年相比上涨92%。不过,从供需平衡表来看,2016年国内铁矿石总量过剩的情况依然严峻,2016年1-10月,国内铁矿石进口量为8.43亿吨,同比增长8.88%;其中进口澳矿5.27亿吨,进口巴西矿1.76亿吨,同比分别增长5.78%和17.65%;与2015年情况不同的是,在铁矿石价格大幅反弹的背景下,非主流矿进口量大幅增加,前10个月非澳洲、巴西矿的进口量为1.4亿吨,同比增长10.72%。总体来看,今年前10个月铁矿石供应量折合62%品位共增加3523万吨,而以生铁产量倒推的铁矿石需求量仅增加264万吨(62%品位),因此,单纯的从供需平衡表角度无法解释今年铁矿石价格的大幅上涨。

图表262016年国内铁矿石供需情况分析

资料来源:Wind、中投期货研究所

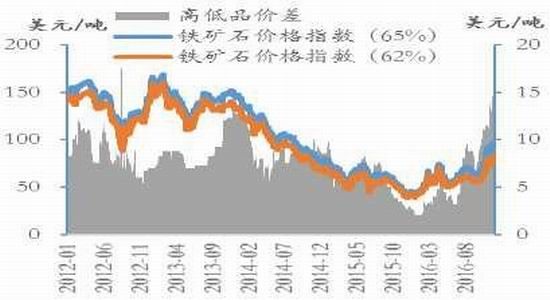

具体来看,我们认为今年铁矿石3轮反弹的原因各不相同,首轮反弹自2月初启动至4月底终结,主要是由于阶段性供需错配所致,钢厂厂内及港口铁矿石的库存在2月处于年内较低水平,春节后钢材生产需求的启动导致铁矿石供应与需求产生短时错配。第二轮于6月中旬启动;由于目前铁矿石进口依存度达到80%,故汇率的贬值会导致铁矿石进口成本增加,从而推升铁矿石的价格。6月中旬之后,在英国脱欧等风险事件的影响下,全球避险情绪升温,人民币汇率加速贬值;同时市场对于9-10月份钢材需求预期仍有期待,两者共同作用推动了6-8月铁矿石价格的反弹。第三轮反弹自10.1长假之后启动;10月份之后,焦煤焦炭价格快速上涨,这导致焦炭成本的快速增加,为了降低焦比,钢厂更加倾向于采购高品位矿,导致港口高品位矿资源紧张。9月下旬65%品位和62%品位的矿石价差为6.8美元/吨,至12月中旬,这一价差扩大到13.7美元/吨,涨幅超过50%。

图表27铁矿石高低品位价差走势

图表28铁矿石和焦炭价格走势对比

资料来源:mysteel、Wind、中投期货研究所

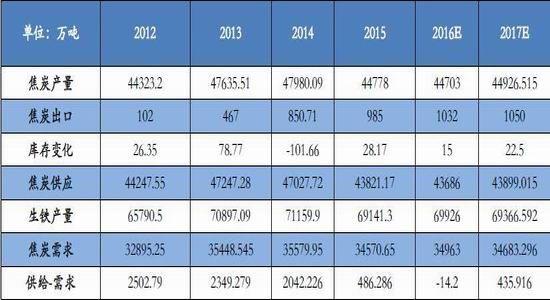

通过采购高品位矿以降低焦炭成本基本的原理是每提高1%的入炉品位可能降低焦比2%,提高产量3%。另外,由于板材的利润相对丰厚,增加矿石的入炉品位也可以相应增加这部分产品的产量,从而进一步实现利润最大化。但目前高低品位矿价差已达到历史高位,通过提高入炉品位降低焦比的方案其边际效应正在递减。以天津港准一级焦2255元/吨,按前文提到的关系计算,矿石品位每提高1%,可节省20元,同时,按热卷盈利400元/吨以上计算,每提高1%的矿石品位可多赚12元/吨左右。而现在65%和62%品位的铁矿石价差为13.8美元/吨,每个品位约4.6美元/吨,按人民币汇率中间价6.92计算,价差成本为31.8元/吨,也就是说目前采用高品位矿的成本节省刚好能够抵消价差成本。另外,一般大中型高炉的焦比为0.4-0.6之间,世界先进水平焦比接近0.4,多数国内钢企的焦比下降到0.4附近已经是极限,因此,后期通过降低焦比的方式来节约成本、提升盈利的空间极为有限。今年下半年,焦炭价格的快速上涨导致焦化企业盈利迅速扩张(目前盈利水平仍维持在180元/吨左右),焦化厂生产积极性有所提高,全国独立焦化企业平均开工率由8月份的72%增加到11月中旬的82%,之后在环保政策的影响下有所回落。从单月产量数据来看,自8月份之后,焦炭产量单月同比增速连续4个月超过生铁产量增速,表明焦炭供需紧张的态势正在缓解,预计2017年焦炭可能会重回供给过剩的态势。我们认为未来煤焦价格的回落将是大概率事件,这会使得钢厂势必会降低高品位矿的采购量,从而使得矿石结构性紧张的局面有所缓解。

图表29国内焦炭供需平衡表

资料来源:Wind、中投期货研究所

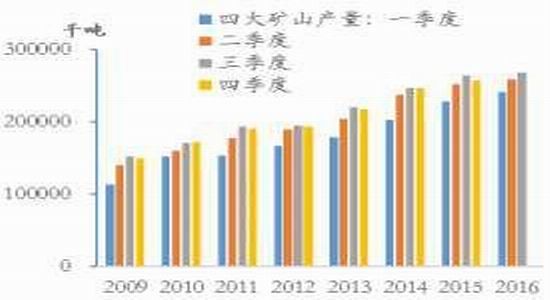

海外四大主流矿山的到岸成本基本在30美元/吨左右,而非主流矿山的成本则基本维持在45-60美元/吨,以当前的普氏指数来计算,外矿均存在较大利润空间,均存在扩产冲动。今年前三季度,全球四大主流矿山铁矿石产量为7.69亿吨,同比增长3.4%。2017年,海外部分主流矿山继续增产,其中淡水河谷S11D项目投产量为2700万吨,澳洲Royhill增产约2000万吨,MINASRIO为600万吨,力拓和必和必拓各增产800万和400万吨,中信泰富增产500万吨,合计约7000多万吨,且均为中高品位矿,这将会使得铁矿石的结构性供应紧张格局得到很大改善

图表30淡水河谷S11D项目投产进度

图表31四大矿山产量季节性分析

资料来源:矿山财报、Wind、中投期货研究所

5.2国产矿:开工率回升,未来产量或进一步增加

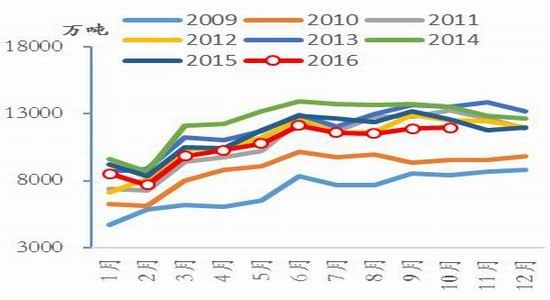

随着铁矿石价格的不断攀升,国内矿产量降幅也有所收窄,根据最新数据,2016年1-10月,国内铁矿石原矿产量为10.6亿吨,同比下降3.2%,降幅较去年同期收窄5.5个百分点,较去年底收窄4.5个百分点,且单月产量数据自8月份开始连续两个月环比回升。开工率方面来看,国内矿开工率已经从年初的36%回升至12月初的45.7%;其中大型矿山的开工率相对稳定,而中小型矿山的开工率则回升较快。截止12月2日,产能100万吨以上的矿山开工率为58.3%,较年初回升4个百分点;而产能在30-100万吨和30万吨以下的矿山的开工率为20.5%和15.5%,较年初分别回升12个百分点和10个百分点。

图表32国内矿产量季节性分析

图表33国内矿开工率走势变化

资料来源:Wind、中投期货研究所

从库存方面来看,全国主要矿山铁精粉库存已经从年初的176万吨回落至55万吨,降幅接近70%,库存的下降表明矿山的经营压力整体减轻。因此,即使考虑年末矿山停产因素,12月综合开工率仍将高于去年同期,预计2016年全年铁矿石原矿产量为13.2亿吨,同比下降4.3%,降幅较去年收窄3个百分点。若铁矿石价格维持在60美元以上,2017年国内矿产量将进一步增加,预计2017年铁矿石原矿产量为13.5亿吨,同比增长2%,折合铁精粉增加约1000万吨。

图表34国内矿山铁精粉库存量变化

资料来源:Wind、中投期货研究所

5.32017年铁矿石总需求料继续下降

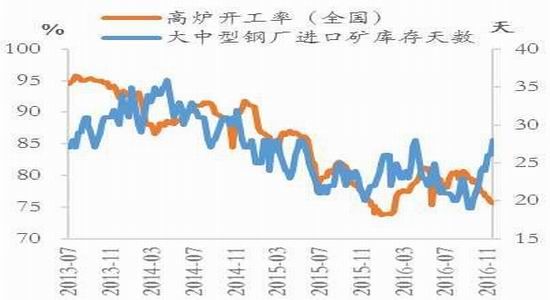

2017年,铁矿石需求仍将延续下降态势,从中期来看,我们前文提到,2017年的去产能过程中,在产产能的比例将有所增加,预计2017年生铁产量为6.93亿吨,同比下降0.8%,这将会对铁矿石的中期需求形成压制。从短期来看,经过前一轮的补库存,目前大中型钢铁企业进口矿库存天数已经回升至28天,处于相对高位,且在环保政策的压制下,钢厂高炉开工率仍在回来,故短期内钢厂补库存的积极性亦不高。

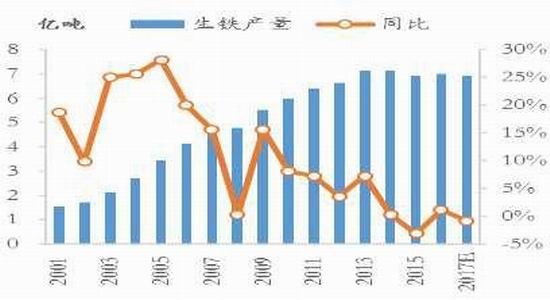

图表35生铁产量走势图

图表36高炉开工率与钢厂矿石库存对比

资料来源:Wind、中投期货研究所

综合以上分析,2017年铁矿石总量过剩的格局仍将延续,根据我们的计算,国内2017年铁矿石进口增量预计在3500万吨左右,国内矿产量折合精粉将增加1000万吨;而在供给侧改革的影响下,生铁产量预计2017年将下降1%左右,折合铁矿石需求量减少约900万吨,则2017年铁矿石供需缺口将达到5400万吨;同时,结构性短缺的格局也将在明年得到缓解。不过,考虑到铁矿石金融属性的增强、贸易集中度的提高以及人民币贬值、运费上升等因素的影响,明年铁矿石价格的波动幅度仍较大,预计全年价格波动区间将在50-80美元之间,全年均价在60-65美元之间,较今年的58美元略高。

图表372017年国内铁矿石供需情况

资料来源:Wind、中投期货研究所

6.投资机会分析

6.1单边策略

螺纹钢:截止到10月份钢铁行业已经提前完成4500万吨的去产能任务,但从实际情况看,无效产能占比较大,实际的产量较去年仍有增加,预计在2017年的去产能过程中,在产产能的比例将有所增加,供给侧改革的边际效应将进一步增强。库存方面,目前无论是社会库存还是钢厂库存均处于低位,2017年上半年整个行业出现小周期的主动补库存的可能性较大。需求方面,今年下半年以来,政府开始收紧房地产政策,目前地产调控政策尚未对投资产生明显影响,但考虑到6-8个月的滞后期,2017年2季度之后,房地产投资回落压力较大。在此背景下,基建投资对于经济的托底作用将在明年更加凸显,但考虑到基建投资是逆周期而动的,且基建投资的着力方向不同,对钢材需求的影响差异较大,其对钢材价格的影响作用自然弱于房地产行业。另外,在钢材价格优势减弱,贸易摩擦加剧的背景下,出口也出现回落。综合来看,我们认为在供给收缩和低库存的支持下,2017年钢材价格重心将继续上移,但考虑到需求的回落,涨幅将小于2016年,且继续呈现高波动的特点,预计螺纹钢期货全年价格波动区间在3000-4200点之间,操作策略上仍建议以逢低做多为主。

铁矿石:2017年铁矿石总量过剩的格局仍将延续,且结构性短缺的格局也将在明年得到缓解。不过,考虑到铁矿石金融属性的增强、贸易集中度的提高以及人民币贬值、运费上升等因素的影响,明年铁矿石价格的波动幅度仍较大,预计全年价格波动区间将在50-80美元之间,全年均价在60-65美元之间,较今年的58美元略高。操作策略上,建议以区间震荡思路为主,当普氏价格指数在80美元以上,考虑逢高做空;55美元以下则可考虑逢低建立多单。

6.2套利机会

今年以来,受到钢铁、煤炭去产能程度的不均衡以及铁矿石结构性短缺因素的影响,原料价格的涨幅远超过钢材。从黑色系期货各品种的比价来看,自8月之后螺矿比价,螺焦比价均持续收窄,至11月中旬达到低位;随后在环保政策的影响下比价出现一定修复。考虑到2017年钢铁行业的去产能中在产产能的比例将增加,且自今年12月份开始国家加大了对中频炉的淘汰力度,预计明年这一趋势将延续。原料方面,铁矿石结构性短缺的状况将有所缓解,焦炭2017年或重回过剩局面,而煤炭方面,考虑控制通胀的需要,预计2017年国家可能会继续释放一部分先进的产能,这些因素将有利于2017年钢厂盈利的恢复。故在套利策略方面,我们建议做多钢厂盈利(即逢低做多螺矿或螺焦比价)

图表38螺纹钢铁矿石期货价格走势

图表39螺纹钢和焦炭期货价格走势

资料来源:大商所、Wind、中投期货研究所

中投期货 刘慧峰

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。