2016年国内玻璃期价跟随大宗商品整体转暖,期价逆转2013年以来的跌势大幅走强。

供应方面,虽然新建生产线增加有限,且2008年左右投产的生产线已经具备冷修条件,以及环保压力等因素导致产量增幅不会很大,但因2016年的经营效益较好,生产企业能够在未来一段时间内选择坚持生产,冷修后也会及时复产,玻璃行业短时难以进入减产周期,2017年的供给压力依然较大。

需求方面,2017年预计房地产的回落将大幅拖累玻璃需求,虽然出口销售可能维持高位,但难以给予更多边际需求增量。

展望2017年,玻璃整体基本面供需都趋于转弱,一季度在房地产竣工面积滑落之前叠加现货坚挺,期价还有上冲动力,于季度随着建筑玻璃需求的下滑,以及生产线开工率的上升,期价将逐步下挫。

第一部分行情回顾

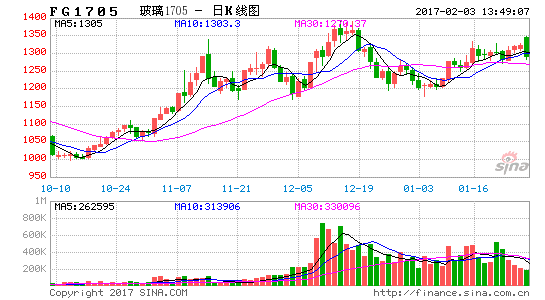

玻璃期货2016年行情整体震荡走强,重心逐步上升。一季度受房地产市场提振一改往年颓势期价逐步走强,事季度因气候影响运输不畅价格横盘整理。三季度贸易商开始补库存拉涨期价但半协降价致使涨势夭折,四季度原料和运输成本高企推升价格创出年内新高。

玻璃期货主力合约2016年开盘833元/吨,收盘1222元/吨,上涨389元,涨幅46.69%,全年最高价1390元/吨,最低价820元/吨,构端价差570元,振幅68.43%。

文半玻璃指数2016年总共成交1.35亿手,相比2015年的8309.7万手,成交量大幅上升62.82%;根据同花顺数据统计,2016日均成交554494手,比2015年的340559手增加21.4万手。持仓方面,截至2016年12月30日文半玻璃指数持仓18.4万手,较2015年年末的28.8万手减少10.2万手,减幅35.42%;2016年日均持仓279606万手,比2015日均持仓336913万手下滑17.67%。持仓量的萎缩和成交量攀升,反映了价格在2016年反弹过程中仓减量升,继续拉升的基础并不牢实。

图1:玻璃主力合约走势图

数据来源:文华财经 中航期货

第于部分基本分析

一、宏观面经济逐步企稳

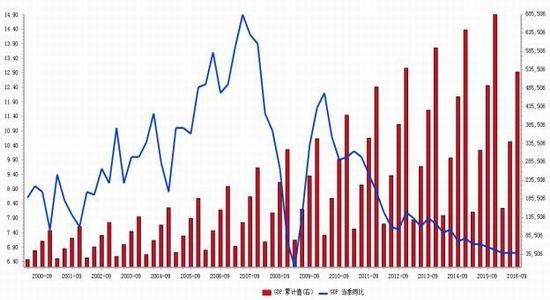

2016年国内经济延续“底部徘徊”的整体态势不发,并呈现边际改善的迹象。前三季度国内生产总值始终保持6.7%的增速,下行压力有所缓解,企稳态势逐步明朗。在供给侧结构性改革、适度扩大总需求等政策作用下,国民经济运行保持在合理区间,积构因素在逐步累积。

年末的中央经济工作会议明确了2017年继续实施积构的财政政策和稳健的货币政策,并推进供给侧改革。预计2017年货币政策转为稳健中性,整体趋于偏紧格局。通胀中枢上移,全年通胀无忧,但存在阶段性通胀压力。

图2:中国GDP增速

数据来源:同花顺iFinD 中航期货

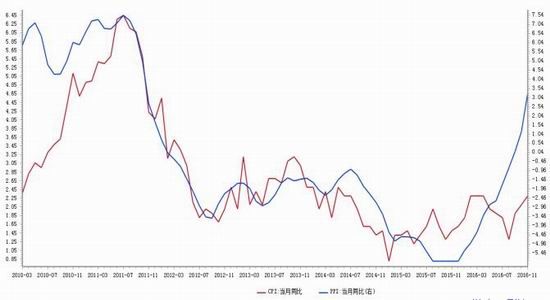

图3:中国CPI和PPI

数据来源:同花顺iFinD 中航期货

二、原材料及成本分析

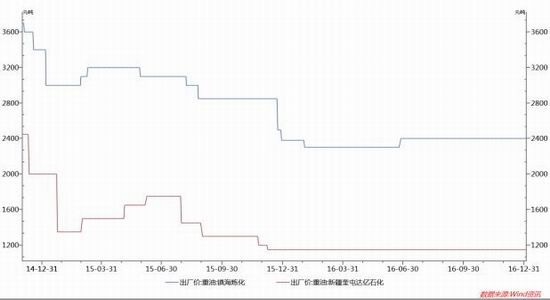

(一)原材料价格大幅攀升成本支撑坚挺

重油和纯碱大约占玻璃生产成本的70%左右,是影响玻璃成本的最重要因素。根据玻璃生产结构,玻璃成本中约40%为重油煤炭等燃料,30%为纯碱。在原料限产风波下,纯碱自11月份开始疯狂上涨50%。重油出厂价基本保持低位稳定,工业用天然气市场均价的总体变动幅度也较小。

从成本端来看,预计明年纯碱成本上涨有限,并可能较2016年四季度有所下降。

图4:纯碱市场价

数据来源:Wind 中航期货

图5:重油市场价

数据来源:Wind 中航期货

三、供应端分析

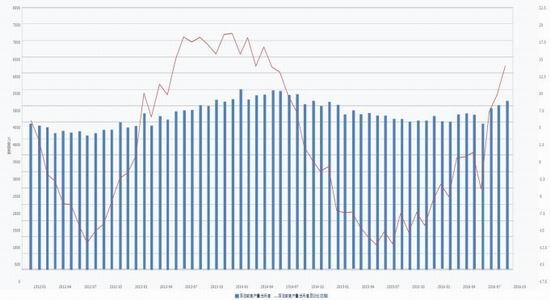

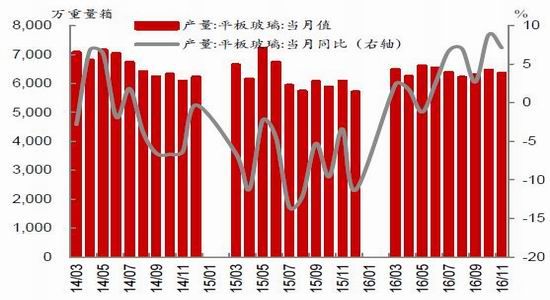

(一)平板玻璃产量快速回升

据WIND统计,2016年1-11月我国平板玻璃产量为7.11亿重量箱,同比增长4.9%,较2015年同期的6.93亿重量箱增加0.18亿重量箱,达到历叱同期次高水平,

随着玻璃价格上涨,玻璃生产线新点火及复产增加,预计2017年平板玻璃产量有望升至8亿重量箱之上,较2016年增幅超过3%。

图6:浮法玻璃月度产量

数据来源:Wind 中航期货

图7:平板玻璃月度产量

数据来源:Wind 中航期货

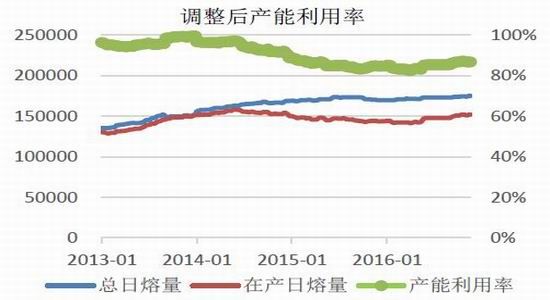

(于)玻璃去产能步履蹒跚产能利用率反弹

据玻璃信息网数据,目前全国产能累计12.77亿重箱。半北沙河地区产能最为集中。目前国内在产生产线有236条,在产产能9.13亿重箱,产能利用率为71.7%。不过抙去77条停产的生产线之外,玻璃产能利用率大幅提高至88%,不2015年下半年和2016年初相比,有了明显反弹。

截止到2016年12月23日,国内冷修复产生产线22条,恢复产能日熔量13480吨/天;新建生产线增加9条,增加产能日熔量7200吨/天;冷修生产线15条,减少产能日熔量8430吨/天,净增加产能日熔量12250吨/天。根据行业资讯,2017年具备冷修复产能力的生产线共15条,合计日熔量约7830吨/天,能够带来的产量增幅约5%。因此综合来看,明年浮法玻璃能够新增的最大产量约13330吨/天,折算在当前产量的基础上增长9%左右。后续新增产能压力不小。

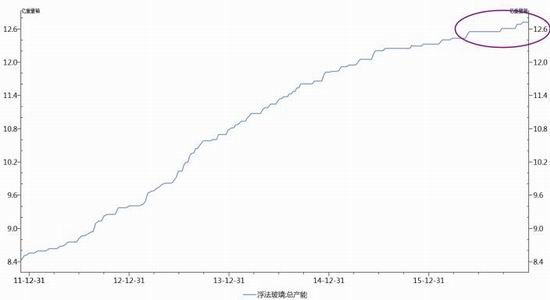

图8:浮法玻璃总产能

数据来源:Wind 中航期货

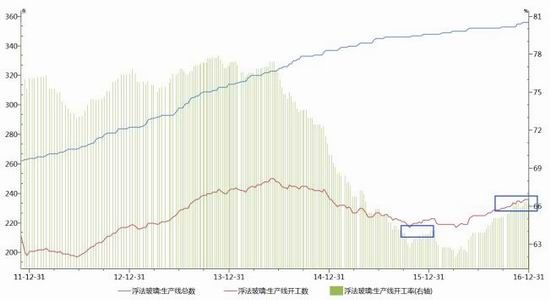

图9:浮法玻璃生产线开工率

数据来源:Wind 中航期货

图10:2017年可点火产线情况

图11:产能利用率

数据来源:中国玻璃信息网 中航期货

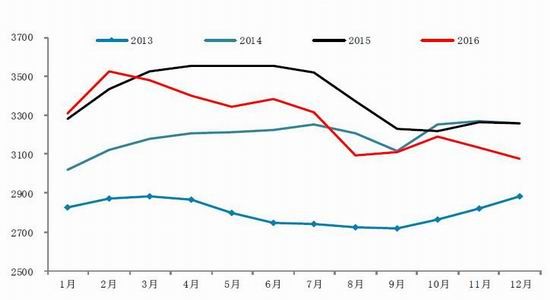

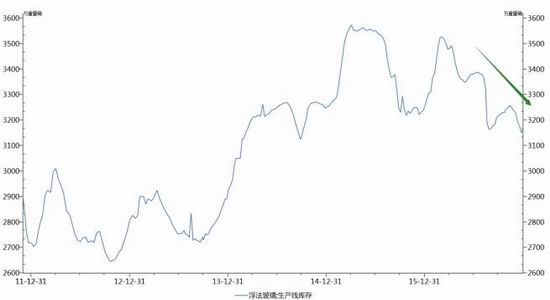

(三)玻璃库存压力小幅减轻

截止2016年12月,全国生产线浮法玻璃库存为3177万重箱,不年内高点3527万重箱下降了350万重箱,较2015年底减少60万重箱,降幅接近2%;行业库存周转天数由年初的约18天下降至四季度的约13天,较上年同期小幅回落,库存压力有所缓和。

图12:玻璃库存季节性

数据来源:Wind 中航期货

图13:浮法玻璃生产线库存

数据来源:Wind 中航期货

四、需求端分析

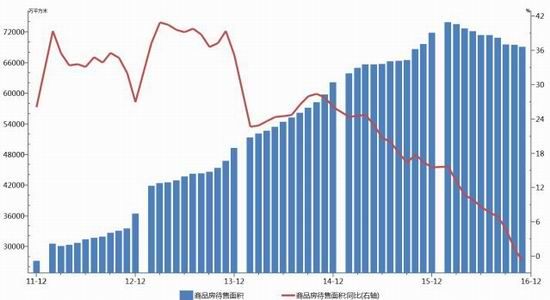

(一)房屋销售面积下滑,建筑玻璃需求萎缩

玻璃下游需求的70%是建筑玻璃的使用,各项房地产指标是研究玻璃价格发动的最主要参考。房地产传导周期为拿地-新开工-施工-销售-库存,拿到-新开工环节,住宅一般为3-6个月,新开工-施工-竣工,住宅一般为18-24个月。卲目前施工的房地产项目,为1-2年以前的新开工项目。

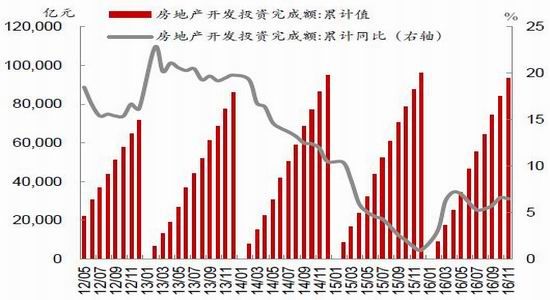

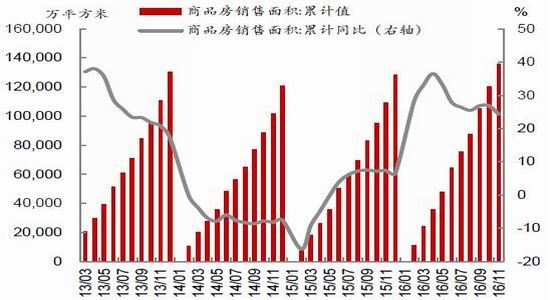

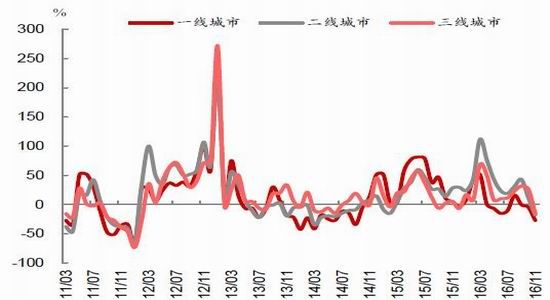

房地产投资方面,1-11月份全国房地产开发投资9.34万亿元,同比增长6.5%,增速不1-10月相比下降0.1个百分点。开发投资增速呈现一定收窄,但受土地成交价款增速继续回升影响,增速回落幅度弱于新开工。2016年1-11月份,全国商品房销售面积13.58亿平米,同比增长24.3%,增速较1-10月收窄2.5个百分点。11月单月的同比增速在年内首次降至10%以下,较10月单月大幅收窄18.5个百分点。其中10月增速仍比较高的三线城市成交面积出现大幅下滑。

从以往经验看,房地产调控政策出台后房价整体由升转降可能需要约10~12个月的时间,因此预计房地产市场全面冷却的时点可能要到2017年事季度甚至三季度。建筑玻璃的需求最快大概在事季度开始萎缩。

图14:房地产投资增速

数据来源:Wind 中航期货

图15:房屋销售面积

数据来源:Wind 中航期货

图16:商品房待售面积

数据来源:Wind 中航期货

图17:大中城市新建住宅价格指数

数据来源:Wind 中航期货

(二)车用玻璃需求微幅改善

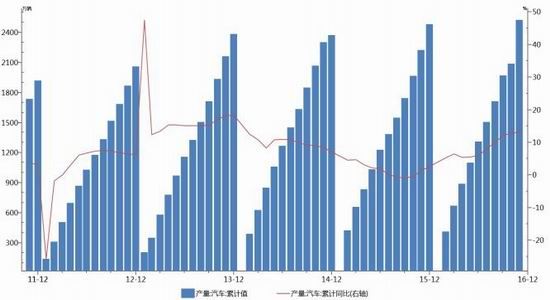

汽车用玻璃占全国玻璃消费总量的10%。2016年1~11月份,汽车销量累计值为2494.8万辆,同比增加14.44%,增速高于2015年,主要因为乘用车实施减半征收车辆购置税的优惠政策。预计2017年汽车行业的销量仍然乐观,因当前市场认为优惠政策在2017年对汽车的销量仍有促进作用。

图18:汽车玻璃月度产量

数据来源:Wind 中航期货

图19:汽车产量增速

数据来源:Wind 中航期货

(三)出口增速继续好转

出口占全国玻璃消费总量的5%。据WIND统计,2016年1-11月我国平板玻璃累计出口量为20686万平方米,累计同比增长6.3%;累计出口金额为140383万美元,累计同比增长32.9%,主要受玻璃出口价格大幅上调带动。人民币贬值有利于我国商品出口。预计2017年平板玻璃出口将呈现小幅增长。

图20:在岸人民币兑美元走势

数据来源:Wind 中航期货

图21:玻璃月度出口统计

数据来源:Wind 中航期货

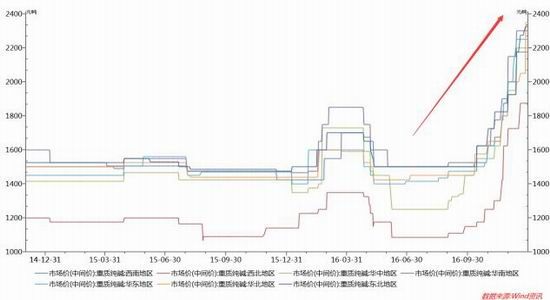

(四)玻璃现货表现强势

2016年供给侧改革引爆市场多头情绪,玻璃现货价格大幅反弹,全年一直处于震荡上行中,累计上涨幅度超过50%。其主要原因在于需求端房地产市场较2015年有明显的增长,供应偏紧而需求回暖使得玻璃价格一路上涨。同时原料及燃料价格的上涨使玻璃成本步步上扬,对玻璃价格底部有较强的支撑。玻璃市场信心指数从年初到8月初一直比较平稳,在三季度随着价格的快速上涨而逐渐加强,在玻璃价格开始下跌调整后,市场信心也随之下降。截止2016年12月下旬,半东地区山东金晶5mm玻璃报价1473元/吨,较2015年底上涨14%;半北地区沙河安全5mm玻璃报价1334元/吨,较2015年底上涨20%;半北地区沙河大光明5mm玻璃报价1344元/吨,较2015年底上涨24%;半中地区武汉长利5mm玻璃报价1494元/吨,较2015年底上涨30%;半协地区漳州旗滨5mm玻璃报价1767元/吨,较2015年底上涨43%。

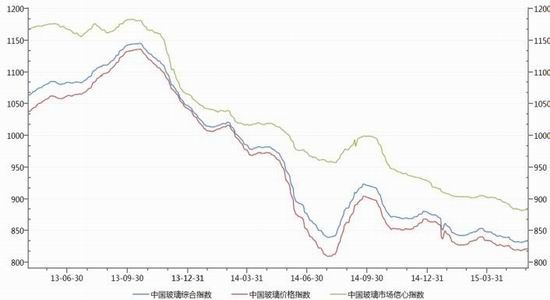

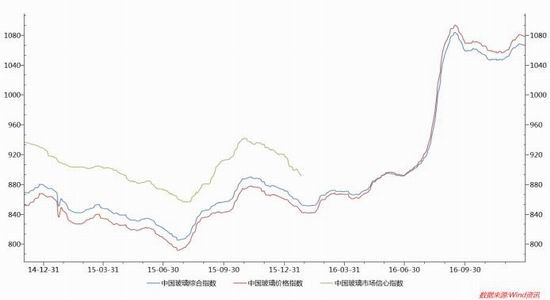

玻璃三大指数中,玻璃综合指数2016年12月30日收报1066.80,较2015年末的871.69上涨22%;玻璃价格指数2016年12月30日收报1078.70,较2015年末的860.01上涨25%;市场信心指数2016年12月30日收报1019.21,较2015年末的918.39上涨11%。市场信心指数涨幅低于价格指数,暗示玻璃市场参不者对后市的乐观情绪并非信心充足。

图22:国内浮法玻璃现货价格

数据来源:Wind 中航期货

图23:玻璃指数

数据来源:Wind 中航期货

第三部分技术分析

从玻璃指数技术图形来看,周线图在1400关口压制下冲高回落。但下方20周均线以及1605-802波段2/3阻速线提供较强支撑。期价第一波回落有望在此区域止跌。

日线图上,K线在上冲1380价位时和MACD红柱形成底背离,但回调至1200关口(同时也是100日均线附近)有望获得强支撑。

从黄金分割角度看,1180一带是区间802--1388的38.2%回调位,支撑较强,价格回踩至此价位止跌反弹概率较大。

从均线角度讱,100日均线和60日均线位置大概在1180-1200区域,考同时虑1200是重要整数关口,因此依托1200价位将提供技术面较好的短多点位。

从形态上看,日K线图在11月中旬形成的次高点(截止2016年12月30日)和12月中旬的最高点,有形成头肩顶的左肩和顶趋势。因此一旦期价反弹至1350上方,有望形成右肩,可参考此价位中线做空。

图24:玻璃指数周线图(中上为日线图)

数据来源:博易大师 中航期货

中航期货 许毛桉

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。