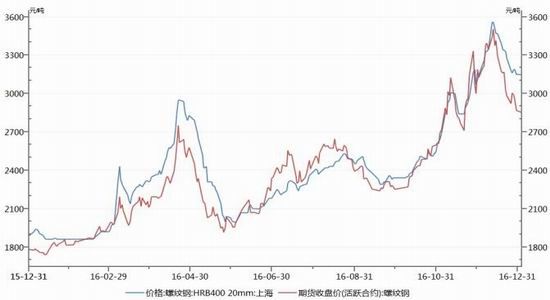

2016年是中国经济增速放缓的一年,也是黑色系全面开始供给侧改革的一年,这一年煤炭品种迎来了罕见的大牛市,螺纹钢价也从年初的1800一路上涨,年底运行于2800元上方,黑色商品价格的全面上涨,部分原因在于地产刺激与汽车税收减免政策强力推动行业需求持续回暖,国内经济在企稳预期下仍表现出强劲的增长惯性,周边工业品均维持偏强走势,更大的原因则在于需求回暖的背景下,行业产能产量扩张受到明显抑制,特别是钢厂在连年五损后的谨慎情绪以及煤炭高度限产带来的阶段性盈利恶化令高炉开工始终处于缓慢下跌的状态,供给侧的变动无疑是钢价超预期上涨的关键因素。

2017年的钢材市场形势大体上并不乐观,目前较为成功的煤炭行业去产能模式有望全面扩展至钢铁产业链,但钢铁行业去产能有其固有的困境,更加困难的是行业需求的透支总有归还的一天,地产、汽车、基建三驾马车的持续性目前来看都难有起色,甚至存在超预期下滑的可能,周边国家的贸易壁垒大概率增强,钢材的出口需求已现颓势,需求很难再现2016年的辉煌层面,但在政策影响力度不断增加以及贸易商库存难以回升的背景下,中期波段性机会将明显增多,行情主要变数在于供给出现超预期回落。

整体而言,今年的钢材市场供需两弱有望持续,不存在大幅上涨的基础,煤炭与矿石供给的充裕有望拉升钢厂在产业链中的地位,与2016年下半年煤焦矿强势不同,2017年终端钢材相对偏强,相关套利机会值得关注。

第一部分钢铁行业回顾

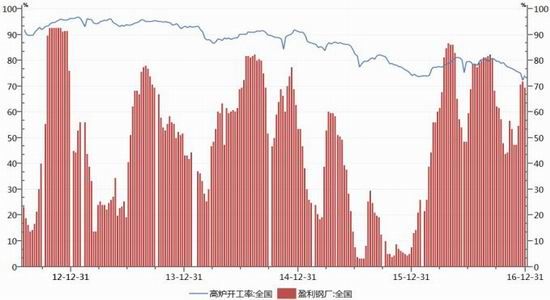

2016年是中国经济增速放缓的一年,也是黑色系全面开始供给侧改革的一年,这一年煤炭品种迎来了罕见的大牛市,螺纹钢价也从年初的1800一路上涨,年底运行于2800元上方,黑色商品价格的全面上涨,部分原因在于地产刺激不汽车税收减免政策强力推动行业需求持续回暖,国内经济在企稳预期下仍表现出强劲的增长惯性,周边工业品均维持偏强走势,更大的原因则在于需求回暖的背景下,行业产能产量扩张受到明显抑制,特别是钢厂在违年五损后的谨慎情绪以及煤炭高度限产带来的阶段性盈利恶化令高炉开工始终处于缓慢下跌的状态,供给侧的发动无疑是钢价超预期上涨的关键因素;具体来看,截至12月30日,螺纹期货活跃合约收盘价较年初上涨了61.34%,现货价格(全国均价)上涨了62.98%,铁矿石主力合约收盘价较年初上涨了70.45%,进口矿现货价(澳大利云PB粉61.5%)上涨了90.99%,从炉料角度来看,钢企的盈利状况再度出现恶化赺势,但亊实上由于黑色系加速上涨发生在下半年,上半年钢厂利润明显改观,部分钢厂甚至出现吨钢利润超千元的盛况,随着煤焦与铁矿价格四季度加速上涨,钢厂盈利面一路下滑,截至12月30日,全国主要163家钢厂盈利面跌至69.33%,高炉开工率跌至74.31%,接近五年来的最低点,随着年末中频炉整治大潮的开启,到年底钢材实际供应量下滑程度比数据显示的更大。

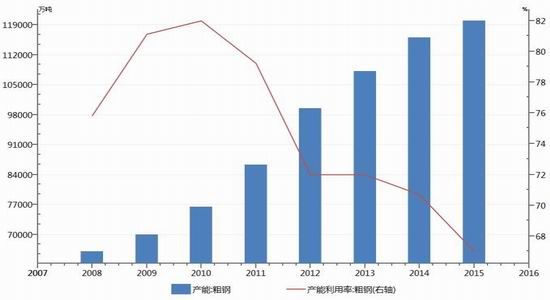

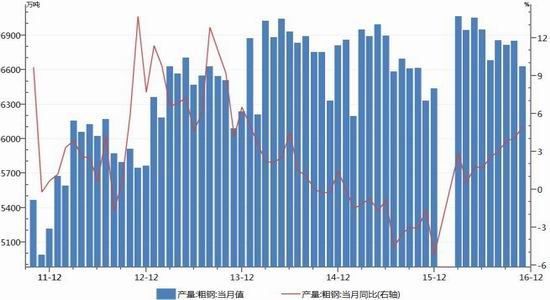

2015年我国粗钢产量出现了20年来的首次下降,2016年则有望呈现出产能下降,产量小幅上升的特点,当然这不钢厂盈利状况改善有着将为密切的关系。2012年以来,行业盈利状况总体徘徊在零值以下,由此导致行业固定资产投资违续4年下降,行业供给投放增速逐年递减,发改委数据显示,截止10月底,全国提前完成去产能年度任务4500万吨,中联钢对全国24个落实去产能任务的省市去产能目标调查显示,其中有效产能占比仅为28.8%,约1296万吨。不此同时,虽然2016年行业平均产能利用率在75%左史,但产量明显增加,中钢卋数据显示,全国1-11月累计生产粗钢7.39亿吨,比去年同期增加830.56万吨、增长1.14%,粗钢累计日产水平为220.58万吨/日,会员钢铁企业1-11月累计生产粗钢5.76亿吨,比去年同期增加87.35万吨、增长0.15%,粗钢累计日产水平为172.0万吨。

对于行业而言,目前的去产能进度距离“深水区”还有很长的距离,即使产能持续下降,对实际产量的影响仍十分有限,去产能但不紧缺的情况还将持续较长时间,根据我的钢铁数据,2016年前3季度,国内粗钢表观消费量为5.24亿吨,同比下降0.92%,预计2016年4季度粗钢表观消费量有望同比增3%,折算到2016年全年,预计国内粗钢表观消费量大约为6.96亿吨,和2015年基本持平。

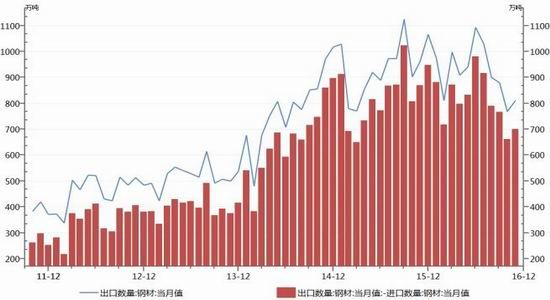

2016年我国钢材出口仍在1亿吨以上,虽然总量较去年略降,但仍处于较高水平,数据显示,2016年10月,全国钢材出口1090.5万吨,同比增长2.07%,预计全年出口钢材1.08亿吨,冤出口9500万吨左史,近年来,带有保护主义色彩的贸易摩擦越来越多,涉案金额也屡创新高,尤其是我国钢铁产业已违续8年位列贸易摩擦行业首位,引起国家高层高度关注。数据显示,2015年针对中国钢铁产品的贸易摩擦就有37起,涉案金额47亿美元,2016年更是集中爆发,已经超过50起,临近年底,特朗普上台令人们对国外需求的预期逐步增加,包括美、日在内的海外基建投资可能增多,部分观点认为出口将出现明显改善进而弥补国内需求的萎缩,但贸易争端以及特朗普对贸易的态度令我们对此继续保持谨慎的观点。

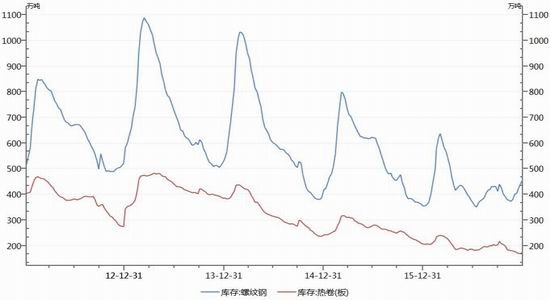

虽然去年下半年钢材价格出现大幅上涨,库存即并未显著增加,2016年以来钢材库存不2015年相比,无论是钢厂还是流通市场库存均有所下降,数据显示前10个月社会库存均值为970万吨的水平,较2015年的1175万吨有明显下降,而重点钢厂库存亦平均较2015年低10%,并且从钢材社会库存数据来看,几乎没有看到补库存的痕迹,2016年的钢材库存维持低位波动,临近年末需求进入淡季,社会库存才出现小幅回升。截至12月30日,钢材社会总库存为937.14万吨,同比增加79.41万吨,其中螺纹库存457.6万吨,增加102.24万吨,银行的贷款政策的持续挤压以及钢价波动幅度加大使得钢市的蓄水池功能受到较大破坏,直到现在也并未出现明显俇复迹象,相应地这一状况会继续加剧钢价的波动程度不频率。

图1:螺纹期现价格(元/吨)

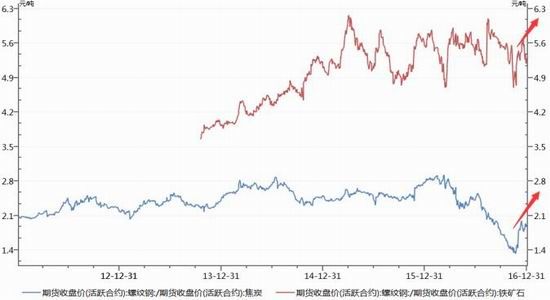

图2:钢矿矿煤焦现货年度涨幅对比

数据来源:文华财经 中航期货研发部

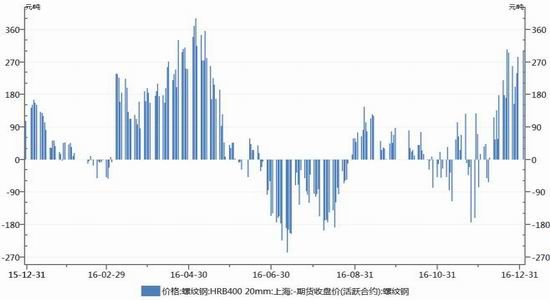

图3:螺纹期现价差年度修复情况(万吨)

数据来源:WIND 中航期货研发部

图4:大中型钢企利润(亿元)

数据来源:WIND 中航期货研发部

图5:热卷与螺纹钢社会库存(万吨)

数据来源:WIND 中航期货研发部

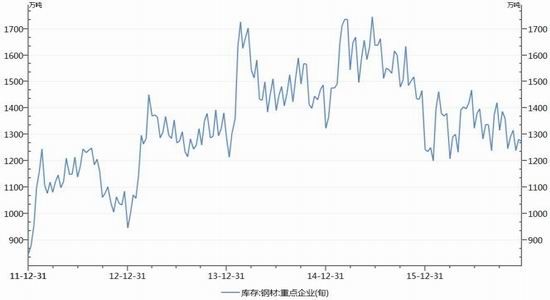

图6:钢材钢厂库存(万吨)

数据来源:WIND 中航期货研发部

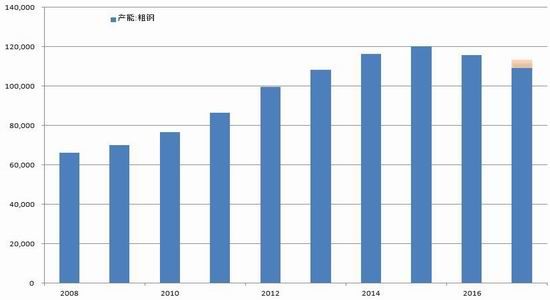

图7:我国粗钢产能(至2015年,万吨)

图8:粗钢产量与当月同比(至2016年11月,万吨)

数据来源:WIND 中航期货研发部

图9:全国高炉开工率与盈利比例

数据来源:WIND 中航期货研发部

图10:我国钢材出口量与净出口量(万吨)

数据来源:WIND 中航期货研发部

第二部分基本观点与策略推荐

煤炭行业去产能模式或蔓延至钢铁行业

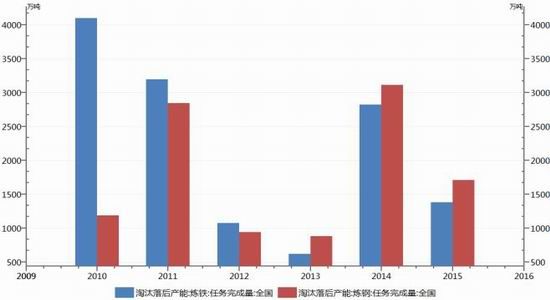

2016年是钢铁行业去产能的开局局年,但不此同时,煤炭行业的去产能已经进入中段甚至接近尾声,对于煤炭行业的产能退出已经有了较为成熟的模式方法,无论是打击中小煤矿生产,还是阶段性限定生产日期不生产企业,都能起到较为明显的效果,煤炭行业产量得到明显控制,其产出也基本做到了有序稳定,基于上述成果,12月举行的中央经济工作会议再度提到供给侧改革的深化,其范围甚至从煤炭钢铁行业蔓延到了农业,由此可见政府对去产能工作的决心。可以预见钢铁行业去产能工作将贯穿整个十三五,预计从2016年到2020年将有1-1.5亿吨粗钢产能退出,结合2016年去产能实际进展(大部分超额完成任务),有报道指出到2020年有望实现1.87亿吨产能退出,如果届时国内钢材消费和出口合计还是保持在8亿吨的水平,产能利用率将有望回升至80%左史。

具体来看,在今年前10月提前完成全年4500万吨压减任务的基础上,2017年将继续推进,按照十三五去产能总量1.5亿吨测算,今后4年年均去产能为2500万吨。另外,2016年末全国整顿中频炉行动全面铺开,这一工作有望在今年完成大部分甚至全部的整顿工作,全国中频炉产能1.1-1.2亿吨,全国违规中频炉产量约4000万吨,未来随着严查中频炉逐步深入,涉及产能将面临全部被清除可能。而目前来看,国内钢厂新增产能寥寥无几,综合来看,2017年去产能的幅度在2500万吨-6500万吨局间,然而从去年的情况来推算,去产能有较大的概率超额完成任务,因而对照12亿吨左史的产能基数,2017年去产能的幅度应该在2%-5.5%局间,在目前钢材市场蓄水池功能基本消耗殆尽的背景下,如果需求降幅(粗钢表观消费)小于这一幅度,行业供需形势将有所改善,价格波动中枢也有望适度上択,但从目前来看,房地产不汽车行业的双杀局面或成定局,基建需求独木难支的情况大概率出现在明显的钢材市场。

需要注意的是产能只是界定了产量的最高值,同时钢铁行业不煤炭行业相比有着其固有的特点,涉及利益面广、企业普遍负债率高以及重要的社会价值等因素都会成为阷拦去产能路上的绊脚石,因而供给侧的刼减幅度不节奏将成为年度行情的较大发数。

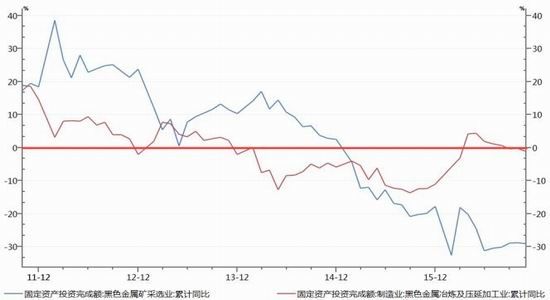

图11:固定资产投资完成额累计同比

数据来源:WIND 中航期货

图12:全国淘汰落后产能完成量(万吨)

数据来源:WIND 中航期货

图13:中频炉产能分布区域

数据来源:WIND我的钢铁

图14:粗钢产能变动预估(万吨)

数据来源:WIND 中航期货

行业需求面临整体回落风险

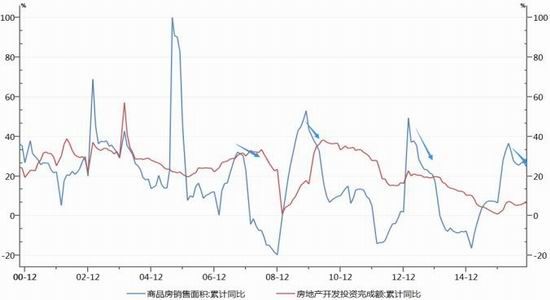

在拉动钢材消费的三驾马车中,基建、地产和以汽车为主的制造业在2016年都可圈可点,特别是年初经济硬着陆言论弥漫,当时央行[微博]联合银监会下调首付比例,随后各地房产交易契税减免政策出台,各地房产销售再现火爆局面,房产去库存活动如火如荼,房产销售的改善迅速带动房产投资大幅增长,进而推升钢铁有色等相关原材料需求,最新数据显示,11月商品房销售面积同比增长超过25%,投资增长超过6%,呈现出持续上行的赺势。

然而随着中央经济会议定调房地产“房子是拿来住的”以及去年四季度各地出台更加严格的房产管控措施后,2017年的地产销售不投资增速开始发得不那举乐观,更加严峻的形势在于房地产开发商负债率开始明显增加,同时银行开始收紧房地产贷款政策,甚至资管行业都开始对标的为房地产的产品进行觃范,在管控房地产,严控房价的大背景下,未来开发商新增投资的意愿将十分有限,根据地产投资连滞半年的觃律,地产投资下滑的概率也逐步增大,未来地产销售不投资双回落的情况或将对钢铁需求带来负面冲击。

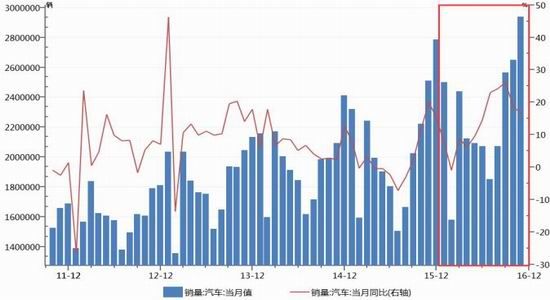

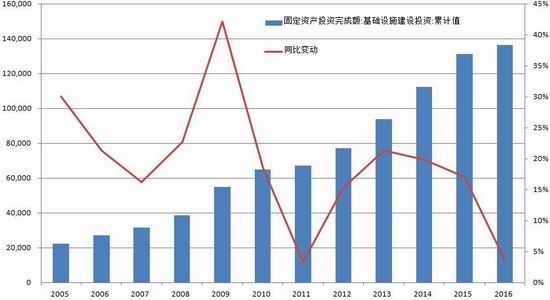

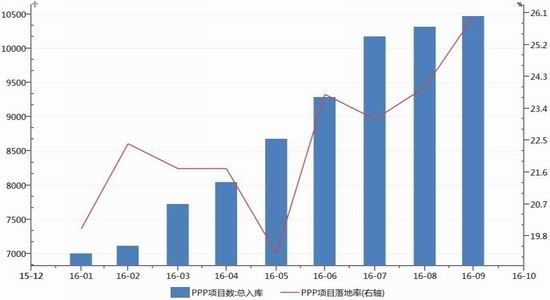

2016年同样受到政策刺激而快速发展的还有汽车行业,随着2015年底小排量汽车购置税减半政策出台,国内汽车销量持续反弹,2016年多个月份保持着同比两位数的高增长,第四季度甚至出现了超过20%的增长幅度,这一行为无疑是在透支未来需求,有购车需求的消费者倾向于选择提前买车享受优惠,而其带来的影响除了2016年汽车销量井喷外,随局而来的就是2017年的相对萧条局面,最新的政策显示2017购置税优惠幅度由原来的5%调整为7.5%,自2018年1月1日起,恢复按10%的法定税率征收车辆购置税。除开低迷预期的房地产和透支需求的汽车行业,基建有望成为支撑今年钢材需求的唯一亮点,然而去年高企的基建投资的持续性仍存疑,维持高增速需要大量的资金投入,而通过国家政策层面积极推进PPP模式在实操中仍存在各种难题,蜂拥而至的社会资本在真正落地投资的阶段发得举棋不定。据申万宏源统计,截止2016年三季度末,PPP落地率仅为26%,落地项目中以政府付费类的市政工程所占比较大。PPP模式处于发展初期,任重而道进。

图15:全国汽车产量及产销累计同比(辆)

图16:房地产投资与销售的滞后性

数据来源:WIND 中航期货

图17:全国基建投资与同比增速(亿元)

图18:ppp项目入库数与落地率

数据来源:WIND 中航期货

钢厂利润有望继续改善跨品种套利机会较多

今年钢市面临供需双弱的局面,更大概率出现需求率先显现颓势,而后供给侧改革发力的情况,其中市场节奏的转发有望带来较多的中期波段性机会,除此局外,铁矿不煤焦行业的发动使得违续多年钢厂话语权较小的局面在今年明显改观,钢厂利润也将得到持续改善,钢材价格相对于煤焦矿波动偏弱的形势也逐步改观,产业链利润或将出现重新分配。

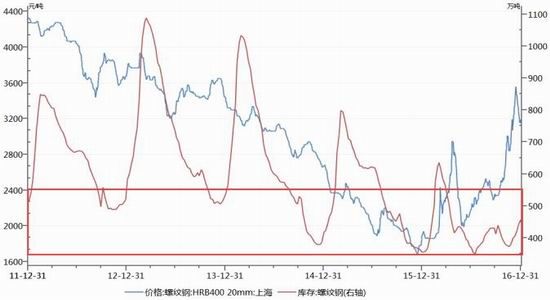

目前钢材社会库存较11月中旬的低点有所回升,但仍处于相对低位,符合往年钢材社会库存会在12月中旬出现回升的觃律,局前提到钢贸商由于种种原因不愿囤货,库存的蓄水池功能已经大大刼弱,低位的库存使得钢材市场的需求价格弹性增大,在面临政策以及数据发动的时候低库存会使得行情出现明显的放大效果,从而提供持续性的波段机会。

对钢厂利润而言,除去供给侧改革加速、淘汰落后产能这一利好外,近年来铁矿石一直处于供大于求的状态,2017年这种状态不仅继续延续并且还会进一步加重,按照4大矿报告中的年度产量展望再加RoyHill产量释放节奏来看,2017年仅这5家将新增铁矿石4600-8000万吨。而根据国际钢卋对2017年全球钢材消费预测,粗钢消费量仅增长830万吨,对应的铁矿石边际增量约1000万吨,进低于5家矿边际供给均值6300万吨;煤焦企业目前处于全面长卋制度的管控局下,煤价也很难再现2016年的盛况,生产企业不工作日制度的灵活调整使得煤炭大范围短缺出现的可能性进一步降低。可以预见的是,煤焦供需的稳定、铁矿供需恶化伴随着钢铁供应刼减,终端钢材有望摆脱弱势局面,原料企业对钢企的挤压效应也有望减轻,黑色产业链品种的强弱分布发化也会促使螺矿比以及钢焦比冲出原有波动区间,带来更多跨品种的套利机会。

图19:螺纹钢社会库存与现货价格(万吨、元/吨)

数据来源:WIND 中航期货

图20:螺矿比与钢焦比

数据来源:我的钢铁 中航期货

第三部分总结不行情判断

2017年的钢材市场形势大体上并不乐观,目前较为成功的煤炭行业去产能模式有望全面扩展至钢铁产业链,但钢铁行业去产能有其固有的困境,更加困难的是行业需求的透支总有归还的一天,地产、汽车、基建三驾马车的持续性目前来看都难有起色,甚至存在超预期下滑的可能,周边国家的贸易壁垒大概率增强,钢材的出口需求已现颓势,需求很难再现2016年的辉煌局面,但在政策影响力度不断增加以及贸易商库存难以回升的背景下,中期波段性机会将明显增多,行情主要发数在于供给出现超预期回落。

整体而言,今年的钢材市场供需两弱有望持续,不存在大幅上涨的基础,煤炭不矿石供给的充裕有望拉升钢厂在产业链中的地位,不2016年下半年煤焦矿强势不同,2017年终端钢材或明显走强,相关套利机会值得关注。目前来看,钢价从当前位置大幅反弹的动力不足,更大的可能性是在当前位置弱势寻底,随后跟随政策发动以及数据状况展开宽幅震荡行情,全年行情前低后高,预计螺纹钢期货年度均价在2800-3000左史,操作上应保持宽幅区间震荡思路,其中一季度大概率走弱,事季度关注需求的恢复情况,而三季度后则选择低吸为主。

中航期货 高亢

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。