一、行情回顾

回顾2016年,南亚旱灾引发减产以及中国成功去库存的背景的下,美棉上半年触底反弹。下半年行情则显得波澜不惊,特别是进入9月北半球新棉上市后,美棉整体处于窄幅波动中。而相对于外棉,国内棉花价格因资金推动、运力紧张、产销缺口巨大以及抛储政策预期不明确等利多因素影响,推高棉价走势。今年棉花价格的第一轮上涨,主要是基本面所主导的,市场棉花资源紧缺,国储棉抛储延后,加剧了市场供应偏紧的格局。即使国储棉抛储开始了,但是由于今年特殊的定价方式和公检标准,导致棉花的出库量有限,进一步加剧了现货紧张的氛围。总之,供应偏紧的基本面是支撑价格走强的主要因素。第二轮棉花价格的上涨,与第一轮价格的上涨存在很大的区别,棉花的金融属性极大的影响着价格的走势。除了这一阶段运费的上涨,加大棉花的成本外,更为重要的是金融属性开始发挥作用,包括房地产外流资金的介入,负利率和人民币贬值等宏观因素的影响。金融属性是本轮棉花价格上涨的主要推动力量,对于价格的支撑较为明显。本轮行情的启动点在9月初,涨势一直持续到年末。

ICE期棉3月合约

资料来源:pobo

郑棉1705合约

数据来源:pobo

二、影响因素

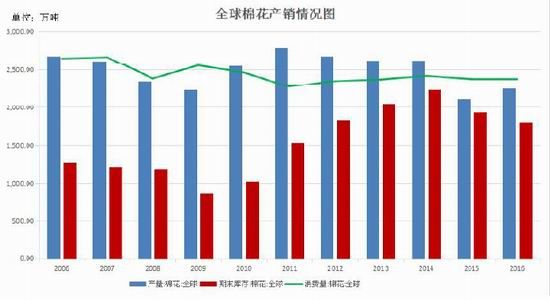

1.全球棉花期末库存

2016年12月10日,美国农业部发布了全球棉花供需预测月报,上调了2016/17年度的全球棉花产量和期末库存,产量上调主要是澳大利亚、美国和其他一些地区。消费量调减了印度、美国和韩国的,而调高了中国大陆和越南的。全球贸易量略有修正。全球棉花期末库存上调了18.2万吨,至1941万吨。

美国方面,报告上调了2016/17年度的产量、出口量和期末库存,而下调了国内用棉。因为卡罗来那州的减产不及得克萨斯的增产幅度,因而产量上调了7.9万吨,至359.7万吨。国内纺织消费量下调了4.3万吨,主要是因为近期的活跃度较去年同期有所下降。出口量因产量上调而调高了4.3万吨。期末库存目前预计为104.5万吨,占全部用量的31%。预计生产者得到的年度销售平均价格在每磅64-70美分之间,上下限各收窄1美分。

全球棉花库存消费比前几年一直维持高位,但随着美国棉花和中国棉花的种植面积都开始下降,供应的逐渐减少,全球棉花库存消费比有望逐步回落。

2.进出口方面

2016年11月,国内棉花价格持续上涨,国际棉价相对稳定,内外棉差价有所扩大,棉花进口数量出现增长,平均价格保持稳定。配额使用以1%关税居多,比例接近八成;贸易方式中进料加工为最主要的进口方式,接近五成;来源国中美国最多,比例达到33%,澳大利亚排第二,占26%;进口海关以青岛、南京和上海为主;进口地区以山东和江苏最多。

据据海关统计,2016年11月份,我国棉花进口数量5.49万吨,环比增长33%,同比下降35%;平均进口价格1822美元/吨,较10月增长1.5%,同比上涨10.2%。2016年前11个月累计进口75.09万吨,同比下降41.7%;2016年度前3个月累计进口15.66万吨,同比下降11.8%。

另据海关总署最新统计数据显示,2016年11月我国棉纱进口17.88万吨,同比增加12.13%,环比增加27.06%;2016年前11个月累计进口棉纱177.06万吨,同比减少17.99%。

棉花进口量继续维持在低位水平,缓解了国内棉花市场供应压力,国内棉花供求状况有望得到一定的缓解,为国内棉价减轻压力,但近月棉纱的进口量增加也一定程度上对冲了棉花进口大幅减少带来的利多影响。

3.下游需求

纺织出口方面,据中国海关总署最新统计数据显示,2016年11月,我国纺织品服装出口额为216.23亿美元,环比增长0.76%,同比下降1.63%。其中,纺织品(包括纺织纱线、织物及制品)出口额为90.30亿美元,同比增长4.18%;服装(包括服装及衣着附件)出口额为125.93亿美元,同比下降5.41%。2016年1-11月,我国纺织品服装累计出口额为2395.57亿美元,同比下降6.73%,其中纺织品累计出口额为960.01亿美元,同比下降3.71%;服装累计出口额为1435.56.23亿美元,同比下降8.65%。

纱布生产和销售方面,2016年10月因国庆节放假开机率减少,11月纺织企业开工率略有增加,纱、布产销环比均有不同程度地增加。当月,棉花价格持续上涨,价格传导阻力较大,纱线涨价仅200-300元/吨,但出货较快。月底,纱线、坯布库存均有减少。按照全国被调查纺织企业数据显示:当月,纱线产量环比增加0.68%,其中,纯棉纱占比为72.16%,较上月减少1.33个百分点,混纺纱占比为19.08%,较上月减少0.1个百分点;布产量环比增加1.64%,其中,纯棉布占比增加0.07个百分点。当月,纱线销售率为100.23%,较10月增加2.54个百分点,较去年同期增加3.05个百分点。月底,纱线库存约16天,坯布库存约28天,均较上月减少约1天。

国内纺织企业的库存方面,2016年11月,纺织企业新棉使用增多,成本增加,利润空间收窄,根据被调查企业棉花库存量和用棉量计算,截止11月30日,全国纺织企业棉花工业库存数量为56.79万吨左右,预计为26天半左右用量。其中,增加棉花库存的企业数占25%,减少棉花库存的占35%,持观望态度的占40%。当月新疆棉使用量减少。调查数据显示,新疆棉使用占比73.97%,较上月减少2.82个百分点,其中减少使用量的占比为25%,增加新疆棉使用量的企业占比约26%;进口棉占比17.37%,较上月增加1.44个百分点,其中增加进口棉使用量的企业占15%,减少使用量的企业占22%。

总体来看,纺织企业虽然利润未有好转,但纱、布产销环比均出现增长,原料库存下降,棉纱价格上涨,纺织服装出口稳定,大体有回暖的迹象,将有利于棉市的升温。

3.现货方面

截止12月30日,中国棉花价格指数(CCIndex3128B)收于15798元/吨,2227B级收于14860元/吨,2129B级收于16146元/吨。2016年,国内3128B级棉花现货价格在产销缺口巨大,库存处于下降周期的基本面影响下,跌至11679元/吨后持续强劲反弹;但与2015年相比,国内棉花现货价格止跌企稳后大幅上涨,重心持续上移,直逼16000元/吨。但国际棉价在2016年的走势表现较强,前9个月国内棉花价格较国外棉花处于贴水状态,到十月份之后反转为升水态势(滑准税)。

其中2016年出现最高价格的是11月29日的16328元/吨、16019元/吨和14910元/吨(分别对应2129B级、3128B级和2227B级);而出现最低价格基本在2015年年底,截止2016年4月1日,分别是12175元/吨、11679元/吨和10739元/吨(分别对应2129B级、3128B级和2227B级)。

国内棉花现货价格在高位,与进口成本(滑准税)的巨大价差逐渐收敛趋平,这也将更好地使国内棉花现货市场化,与国际价格接轨。

4.新棉情况

据国家棉花市场监测系统对14省区87县市1837户农户调查数据显示,截至2016年12月16日,全国新棉采摘进度为99.3%,同比下降0.3个百分点,较过去四年均值上涨0.5个百分点,其中新疆采摘进度为99.8%;全国交售率为90.8%,同比上涨1.3个百分点,较过去四年均值上涨2.2个百分点,其中新疆交售进度为99.4%。

另据对80家大中型棉花加工企业的调查,截至2016年12月16日,全国加工率为92.0%,同比上涨5.7个百分点,较过去四年均值加快3.3个百分点,其中新疆加工率为93.9%;全国销售率为36.5%,同比上涨1.4个百分点,较过去四年均值减缓17.1个百分点,其中新疆销售率为35.1%。

按照国内棉花预计产量487.7万吨(国家棉花市场监测系统2016年11月份预测)测算,截至2016年12月16日,全国累计交售籽棉折皮棉439.6万吨,同比减少25.2万吨,较过去四年均值减少139.1万吨,其中新疆交售籽棉折皮棉378.2万吨;累计加工皮棉404.2万吨,同比增加3.4万吨,较过去四年均值减少112.2万吨,其中新疆加工皮棉355.3万吨;累计销售皮棉160.5万吨,同比减少2.0万吨,较过去四年均值减少165.7万吨,其中新疆销售皮棉132.6万吨。

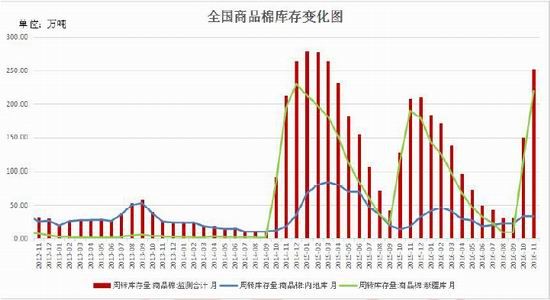

5.库存

2016年11月份是新棉加工、上市的高峰期,受到其他出疆物资运输的竞争,疆棉外运压力很大,疆内库存大幅增加,全国棉花周转库存增幅明显。据中国棉花协会物流分会对全国18个省市的193家仓储会员单位库存调查,截止11月底,全国商品棉周转库存总量约252.34万吨,较上月增加101.98万吨,增幅67.8%。

其中,截止2016年11月底,中国棉花协会棉花物流分会监测的内地151家棉花仓库的商品棉周转库存33.08万吨,环比增加0.21万吨,包含新疆棉18.45万吨,已通关进口棉2.31万吨,地产棉12.32万吨。从内地商品棉周转库存数量看,山东省库存量最大,为17.18万吨,较上月增加5.11万吨,占内地总库存量的52%,也是内地唯一一个库存超过10万吨的省份;其次是河南省8.5万吨,较上月减少2.9万吨;江苏省3.5万吨,减少0.8万吨;河北省1.4万吨,减少0.5万吨。其他省份则在万吨以下。该月除山东和湖北库存量有不同程度增加外,其他省份均较上月有所下降。截至11月底,新疆区内42家仓库商品棉周转库存为219.26万吨;环比增加101.77万吨,同比增加29.86万吨。11月,新棉集中上市,受其他出疆物资的竞争,疆棉外运仍有很大阻力,整月运输量同比继续大幅下降。据统计,新疆棉花专业仓储库出疆发运量为35.75万吨,环比增加18.93万吨,但同比减少16.26万吨。2016年度9-11月出疆棉铁路与公路共发运57.24万吨,同比减幅47%。2016年1-11月,新疆专业仓储库累计出疆发运201.5万吨。

三、后市判断

全球棉花基本面预期转好,2016/2017年度全球棉花产量预计将有所增加,但消费量持稳的情况下,连续三个年度出现产销缺口,全球棉花库存进入下降周期。不过供需转好的幅度有限,且全球棉花库存处高位,特别是中国库存,而中国进口量的下降亦对国际棉价形成压制。因此,2017年国际棉价可能会呈偏强振荡运行,重心将进一步上移,预计运行区间在60-85美分/磅。

国内方面,2016年国内棉花产量和进口量大幅均出现下降,产销依旧缺口继续扩大,而下游棉花需求方面,受人民币贬值预期的影响,虽有所回落但将逐步持稳向好。因此,国内棉花将继续维持着“紧平衡”的局面。但面对国内庞大的储备库存,未来国储抛售将成为影响郑棉期货价格走向的重要因素。随着国家供给侧改革,国储库存将会持续回落到正常水平,若短期期价下破14600元/吨关口,则继续下行可能性加大,预计中短期期价可能偏弱运行。从长期来看,预计2017年棉价维持区间宽幅振荡运行,整体重心较2016年继续上移,13500—20000元/吨吨或将成为2017年棉花价格运行的主要区间。

华闻期货 钱瑶婷

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。