摘要:

黄金价格的波动取决于相对其他金融资产的比较收益,与其他资产收益存在明显的反向关系,其中与实际利率和美元指数的反向关系最为明显。当实际利率下跌时黄金价格上涨,实际利率上涨时黄金价格下跌;当美元指数上涨时黄金价格下跌,当美元指数下跌时黄金价格上涨;股票与黄金价格也存在一定的反向关系,但相对较弱。

美联储加息先于其他央行[微博]则有利美元走强,但若其他央行跟进加息则美元走强动力减弱,美元指数或偏强但非趋势上涨;加息带动名义利率走高,但通货膨胀上行动力较强,实际利率上升空间有限;VIX历史低位波动已久需关注黑天鹅事件影响。2017黄金价格有继续上行动力。白银跟随黄金波动,黄金因避险上涨时金银比价亦走高,避险情绪退却金银比价走低。国内方面,人民币波动加大将更有利于金价,内盘贵金属价格表现或较强。

一、2016年贵金属冲高回落小幅收阳

2016年黄金完美展现了避险属性的特征,全年呈现冲高回落小幅收阳的走势。整体分为两个阶段:第一阶段:三波避险需求推涨金价。2015年底美联储终于兑现金融危机以来的首次加息,虽然此前市场对此早有预期但市场明显不适应,欧美股市短时间内大幅下挫,引发第一波避险需求,黄金大幅上涨至1250以上的高位。随后股市虽然企稳但欧洲日本等央行趁机加大宽松力度,全球负利率债券规模增长,引发第二波避险需求,黄金在1200-1300区间宽幅震荡。六月英国公投退欧引发市场第三波避险需求,黄金向上突破,最高涨至近1380的高位。

第二阶段:避险需求退却金价下行。进入下半年,欧美股市受英国退欧公投短暂的惊吓后扶摇直上,美国各项经济数据表现不错,美联储也频频放风将再次加息,黄金避险需求退却,金价高位回落。虽然11月美国大选期间的波折令市场造成一定担忧,但很快随着特朗普的当选确定后,市场很快平静下来。美联储第二次加息临近,美日欧等国国债收益率大幅飙升,资金持续流出,金价高位回落全年小幅收阳。白银跟随黄金波动,黄金因避险上涨时金银比价亦走高,避险情绪退却金银比价走低。2016年COMEX黄金期货主力合约收涨8.63%,白银期货主力合约收涨15.44%。国内方面由于人民币贬值因素影响,其表现强于外盘。SHFE黄金主力合约收涨20.04%,白银主力合约收涨25.02%。

图1:黄金期货价格

图2:黄金白银比价

资料来源:Wind,鲁证期货研究所

二、2016年黄金投资需求表现靓丽

(一)2016黄金供给恢复增长,再生金成主要贡献力量

1.金价上行再生金供给大幅增长

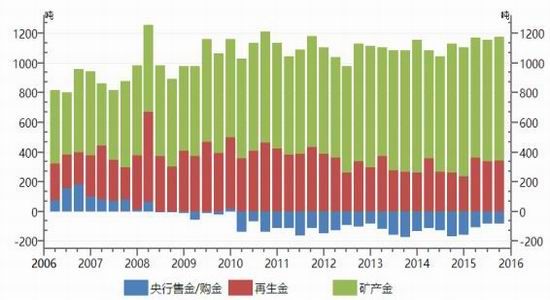

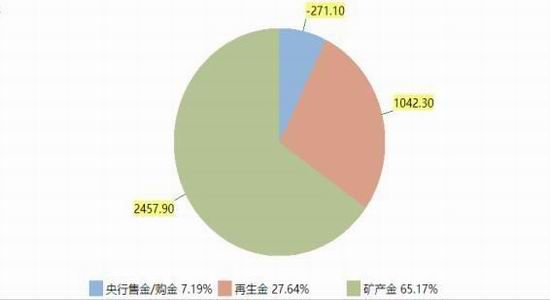

受黄金价格回升的影响,2016年黄金供给增速有所恢复。2016年前三季度全球黄金供给总量为3500.2吨,较上年同期增长了246.7吨或7.58%,远高于去年同期0.46%的增幅。黄金的总供给分为三大类:矿产金、再生金和央行售金。2016年前三季度矿产金产量为2457.9吨,较上年增长了91吨或3.84%,高于2015年0.2%负增长;再生金供给为1042.3吨,较上年增长了155.6吨或17.5%,其增长幅度明显高于矿产金以及2015年1.34%的增幅。相对于矿产金产量的相对稳定,再生金供给量的变化幅度较大。一般来说,随着金价的上涨再生金的供给会增加。

图3:黄金的供给趋势

图4:2016年前三季度各类供给占比

资料来源:世界黄金协会,Wind,鲁证期货研究所

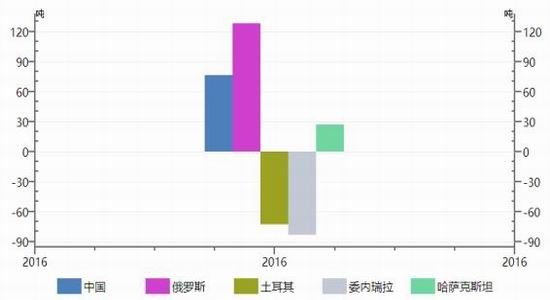

2.委内瑞拉和土耳其出售黄金

央行售金方面,委内瑞拉由于经济形势恶化被迫出售84吨的黄金储备以偿还外债,以及土耳其央行减持73.4吨黄金储备外,其他国家央行并无太大售金动作。2016年前三季度全球前七大的产金国分别为中国、澳大利亚、俄罗斯、美国、加拿大、秘鲁和南非,其产金量分别为307.6吨、185.5吨、183.2吨、139.4吨、106.6吨、105.9吨和96.3吨,占全球总产量的54.33%。

图5:2016年1-8月各主要产金国产量

图6:前三季度各国央行购(正)/售(负)金

资料来源:世界黄金协会,Wind,鲁证期货研究所

(二)2016投资需求成为黄金需求的主导力量

1.黄金投资需求增幅达98.4%

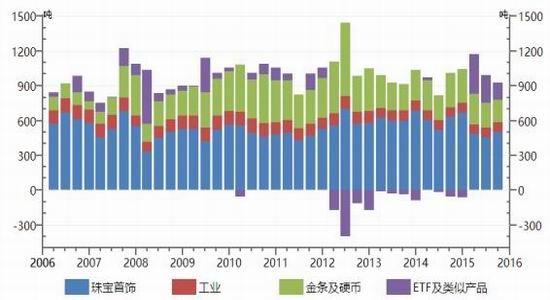

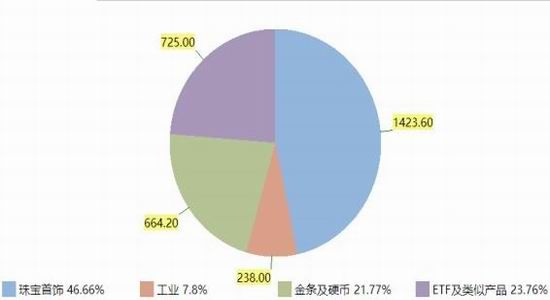

黄金的需求可分为:珠宝首饰需求、工业需求和投资需求三大类。2016年前三个季度黄金需求总量为3321.9吨,较去年同期增长了230.2吨增幅7.45%。从分类需求来看,前三个季度珠宝首饰需求量为1423.6吨,较去年同期下滑310.8吨或17.92%;工业需求相对稳定,前三季度其需求量为238.0吨,较去年同期小幅下滑11.1吨或4.46%;2016年投资需求成为最大的贡献力量,前三季度其需求量为1389.3吨,较去年同期大幅增长了689.3吨,增幅高达98.4%。

图7:黄金的分项需求趋势

图8:2016年前三季度黄金各类需求占比

资料来源:世界黄金协会,Wind,鲁证期货研究所

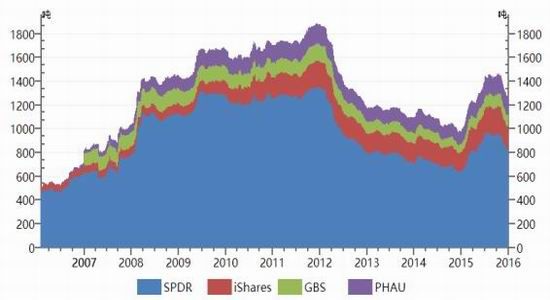

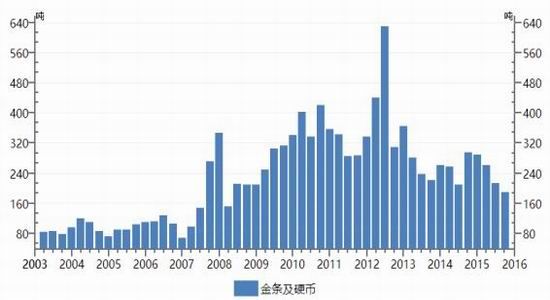

2.投资主要是ETF及类似产品

若将投资需求分为ETF及类似产品、金条和硬币两类,则2016年前三季度珠宝首饰、工业、ETF及类似产品、金条和硬币四类需求分别占比46.66%、7.8%、23.76%和21.77%。从图7和图8中可以看出,投资需求的增长主要是ETF及类似产品上,而实物金条和硬币需求则出现小幅下滑。

图9:ETF投资需求

图10:金条及硬币投资需求

资料来源:世界黄金协会,Wind,鲁证期货研究所

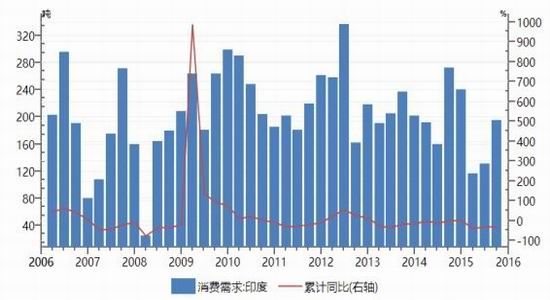

3.高价格抑制黄金首饰需求

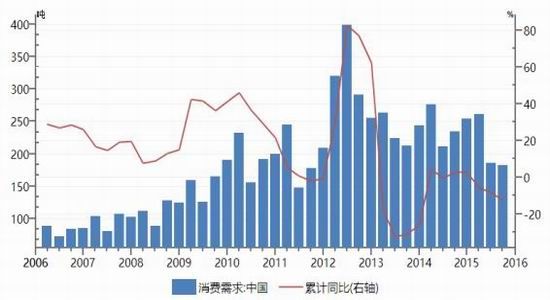

分地区来看,黄金最大的消费需求国分别为中国和印度,前三季度其消费量分别为628.8吨和441.2吨,分别较去年下降了91吨和182.4吨,主要受到金价高企的影响。其中印度还受到废钞和黄金持有限额的多重利空影响,导致其需求降幅较大。

图11:中国的黄金需求

图12:印度的黄金需求

资料来源:世界黄金协会,Wind,鲁证期货研究所

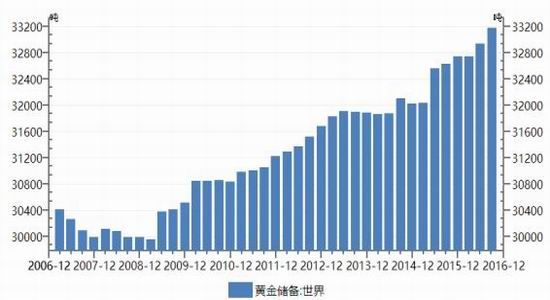

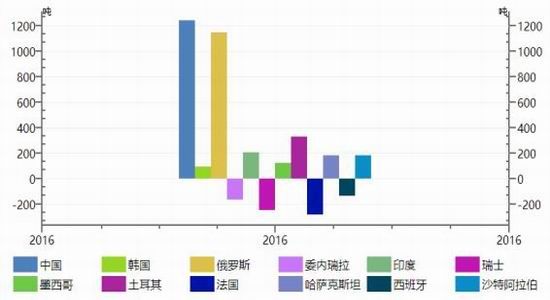

4.中国、俄罗斯等发展中国家成为央行购金的主力军

截至到2016年第三季度世界黄金储备(包括各国央行、国际货币基金组织[微博]和国际清算银行)总量为33181.3吨,较2009年初增长了3226.3吨。以中国为代表的发展中国家央行买入黄金以追求外汇储备的多元化是世界黄金储备增长的主要原因。其中购金前几位的分别是中国,俄罗斯、土耳其、印度、哈萨克斯坦和沙特阿拉伯等国,其购金量分别为1238.5吨、1141.2吨、326吨、200吨、180.8吨、180吨。而售出黄金的国家主要为为法国、瑞士和西班牙等国,其售出量分别为283.9吨、250.1吨、135.2吨。2016年前三季度中国、俄罗斯和哈萨克斯坦三国央行成为主要购买方,其购金量分别为130.0吨、190.45吨和34.71吨。

图13:世界黄金储备

图14:2009至2016第三季度各国央行购/售金

资料来源:世界黄金协会,Wind,鲁证期货研究所

(三)黄金供需平衡表

表1:黄金供需平衡表

资料来源:世界黄金协会,鲁证期货研究所

三、黄金价格核心驱动因素来自于与其他资产的收益比较

黄金作为具有避险属性的特殊商品,其价格判断不同于一般的大宗商品。商品价格因其供需矛盾推动其价格上涨或下跌,而黄金则表现的正好相反,价格或者预期价格的变动从而推动其供需的变动。从供给来看。与一般的商品不同生产出来的黄金可以几乎无限的重复使用费,因此其供给来自两个方面:矿产金和再生金。虽然矿产金产量也会受到价格上涨和下跌而增加和减少,受采矿和冶炼产能限制,只要有利润其产量相对稳定。再生金则不同,黄金不是消耗品且其储藏成本低,其供给更容易受到价格变动的影响。价格上涨时再生金供给增加,价格下跌时再生金供给下降。因此黄金价格的高低直接影响黄金供给量。

从需求来看。黄金需求的三个方面,黄金首饰、工业需求和投资需求。工业需求相对刚性,黄金首饰为非生活必需品,其需求受居民财富和价格影响,价格决定黄金首饰的需求量。投资需求是其货币属性的体现。作为一种特殊资产,持有黄金不产生额外收益即利息,但与其他金融资产相比,在某些特定时期可以产生相对收益。黄金的投资需求跟随其预期价格的波动而变动。

总之黄金供需受其价格或预期价格的波动而变动。分析黄金价格的波动最终落脚点在于其作为一种不生息资产相对其他金融资产的比较收益的变动。

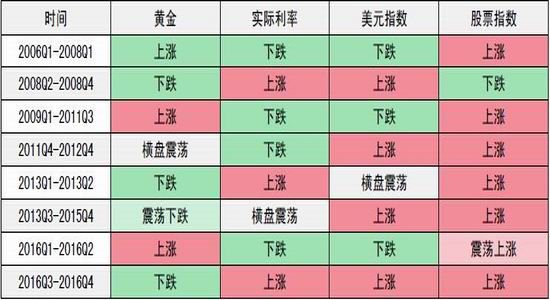

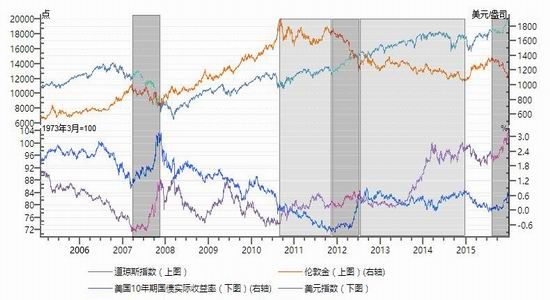

在具有高度流通的金融资产中分别有债券、股票和货币。美元是世界流通货币,因此分析美元金融资产作为分析黄金价格的起点。图15展示了2006年-2016年期间四大类资产的走势图,黄金的价格波动可以分为8个不同的阶段。从不同阶段各大资产的表现来看,黄金价格与其他资产收益存在明显的反向关系,其中与实际利率和美元指数的反向关系最为明显。当实际利率下跌时黄金价格上涨,实际利率上涨时黄金价格下跌;当美元指数上涨时黄金价格下跌,当美元指数下跌时黄金价格上涨;股票与黄金价格也存在一定的反向关系,但相对较弱。

表2:黄金与其他金融资产的比较

资料来源:鲁证期货研究所

图15:黄金与美元指数、道琼斯指数、美债实际收益率的关系

资料来源:Wind,鲁证期货研究所

(一)美元指数或偏强但非趋势上涨

随着美联储的再次加息全球货币政策已经逐步转向偏紧的周期。由于全球资本的流动,其他央行或被迫跟进加息动作。美联储加息先于其他央行则有利美元走强,但若其他央行跟进加息则美元走强动力减弱。

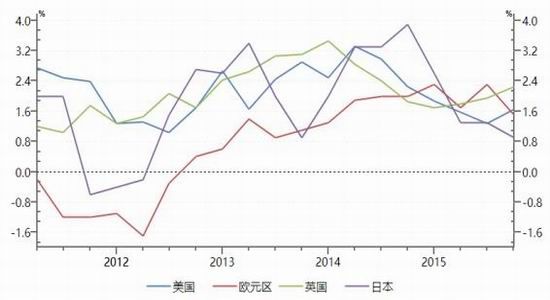

1.美国经济复苏明显好于日本、英国和欧元区

图16:季度GDP同比增速

图17:各央行基准利率

资料来源:Wind,鲁证期货研究所

最新数据显示美国三季度GDP同比增长1.65%(不变价折年数),这是自2014年第三季度以来最为强劲的增长率。消费支持依然支持了经济增长,即使其增速较二季度有所下滑,其中大豆出口飙升及企业补库存帮助推动本季GDP增速加快。与此相对比的是日本第三季度GDP同比仅为0.9%、欧元区和英国分别为1.5和2.25%。在美元指数的构成中,欧元占比最大为57.6%,其次为日元13.6%,两者合计占比71.6%,英镑仅占比11.9%。从经济增长对比显示出美元或将继续维持强势。

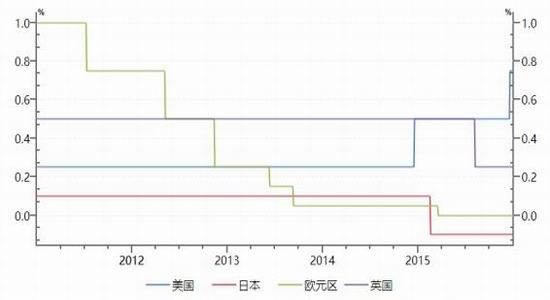

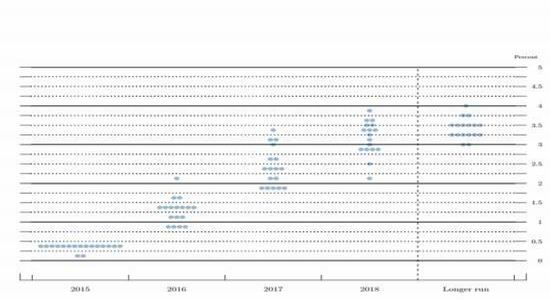

2.2017年美联储或继续加息

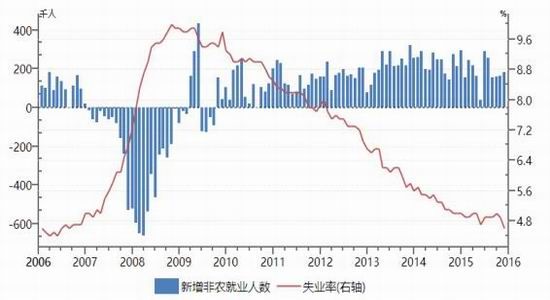

2016年12月美国联邦储备委员会宣布将联邦基金利率目标区间上调25个基点到0.5%至0.75%的水平,这是美联储时隔一年后再度加息。据美联储官员对未来利率的预测点阵图,明年年底前联邦利率的中位值是1.4%,2018年和2019年将是2.1%和2.9%。美联储对经济前景和就业市场的预测都比较乐观,声明称“经济前景面临的近期风险大致平衡”,并同时将2016年美国GDP增长的预测从1.8%上调到1.9%,对今年失业率的预测也从4.8%降到4.7%,同时对今年通胀率的预测也从1.3%上升到1.5%。

图18:非农就业人口与失业率

图19:美联储基金利率长期目标区间点阵图

资料来源:Wind,鲁证期货研究所

3.其他央行或被迫跟进美联储加息步伐但速度较慢

日本央行:12月20日召开货币政策会议,以多数赞成决定维持现行货币宽松政策,即继续执行短期利率为负0.1%和长期利率保持在0%附近的政策框架。

欧洲央行:12月8日欧洲央行宣布维持主要再融资操作利率维持在0%,维持隔夜存款利率-0.4%不变,原量化宽松(QE)的月规模800亿欧元及预定的执行时限至2017年3月均不变,但从明年4月开始至12月,追加执行每月量化宽松600亿欧元。

英国央行:12月15日公布的决议显示,该央行9人货币政策委员会决定将基准利率维持在0.25%,资产购买规模维持在4350亿英镑,维持企业债购买规模为100亿英镑不变。英国央行认为,通胀仍有可能在2017年晚些时候超过目标;将继续密切观察通胀预期的变化,重申可容忍通胀率超过目标的幅度是有限的,若有必要将采取一切措施来确保通胀预期牢牢锚定。

(二)加息带动名义利率走高,通货膨胀上行动力较强,实际利率上升空间有限

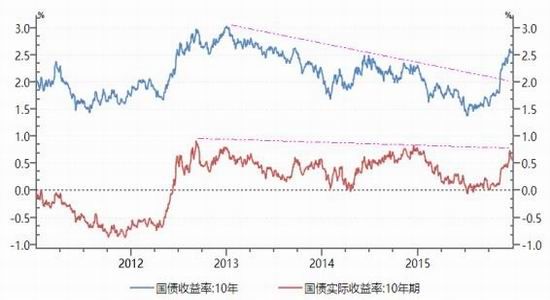

自2016年下半年以来特别是美国大选之后,美国国债收益率大幅飙升。其中10年期国债收益率从7月初的1.4%左右上涨至年末的2.5%,其中主要原因在于债券市场对于美联储加息和通货膨胀的预期。特朗普在大选前就已经表示出强烈的鹰派言论,以及减税和增加基建投资的经济政策主张,两者都加强了货币政策紧缩和通货膨胀的预期。美国国债名义的和实际的收益率均上涨时2013年以来的高位。

名义利率受美联储货币政策的影响较大,当前名义利率或已经反应美联储的加息影响。从最新的美联储官员对未来利率的预测点阵图来看,2017年或加息三次。但最终的加息与否还要依据当时美国的经济情况而定。且从2015和2016美联储的表现来看,美联储加息步伐不及预期或是大概率。美国国债名义利率上升速度或放缓。

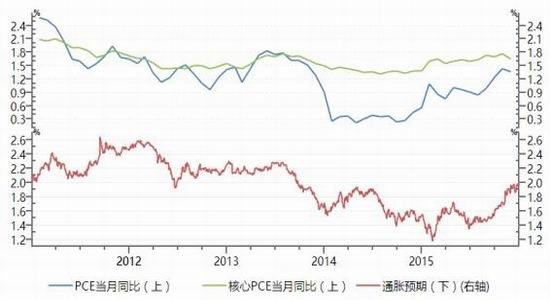

支出(PCE)物价指数升至1.4%,核心PCE物价指数升幅为1.6%,均保持在2014年第三季度以来的高位。通胀预期(以10年期名义债券收益率减去10年期通胀债券收益率衡量)也已经逼近2%的水平。当前以原油为代表的大宗商品普遍上扬,未来通货膨胀或继续走高。名义利率和通货膨胀上行的速度差决定实际利率的走势,名义利率上涨放缓通货膨胀走高,实际利率上升空间有限。

图20:美国国债名义和实际收益率

图21:美国PCE物价指数和通胀预期

资料来源:Wind,鲁证期货研究所

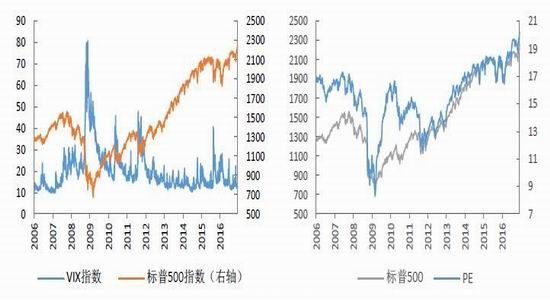

(三)VIX历史低位波动已久需关注黑天鹅事件影响

衡量市场风险的VIX指数(标准普尔500指数的成分股的期权波动性组成)已经连续多年熊市,最新数值仅为12左右处于历史最低水平。VIX波动有一定的周期性,其脉冲式的上涨均由一定事件促发。最近的几次如,2015年8月末人民币大幅贬值、2015年底美联储的首次加息、2016年英国公投、和2016年11月美国大选等事件均触发了VIX的脉冲上涨,黄金价格也因此上涨。

作为另一类与黄金价格反向关系较弱的资产股票,其收益的性价比已经走低,以标普500指数为例,其市盈率已经高达20以上,处于历史高位水平。若其继续上涨则对黄金价格影响不大,若其大幅回调则利多金价。

图22:VIX历史低位波动 图23:标普500指数PE处于历史高位

资料来源:Wind,鲁证期货研究所

四、2017年贵金属有上行动力,国内表现或较强

黄金价格的波动取决于相对其他金融资产的比较收益,与其他资产收益存在明显的反向关系,其中与实际利率和美元指数的反向关系最为明显。当实际利率下跌时黄金价格上涨,实际利率上涨时黄金价格下跌;当美元指数上涨时黄金价格下跌,当美元指数下跌时黄金价格上涨;股票与黄金价格也存在一定的反向关系,但相对较弱。

美联储加息先于其他央行则有利美元走强,但若其他央行跟进加息则美元走强动力减弱,美元指数或偏强但非趋势上涨;加息带动名义利率走高,但通货膨胀上行动力较强,实际利率上升空间有限;VIX历史低位波动已久需关注黑天鹅事件影响。2017黄金价格有继续上行动力。白银跟随黄金波动,黄金因避险上涨时金银比价亦走高,避险情绪退却金银比价走低。国内方面,人民币波动加大将更有利于金价,内盘贵金属价格表现或较强。

鲁证期货 赵擎

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。