2016年商品市场的主题只有一个,那就是“涨”。如果将一个商品比喻成一个人,套用一句戏言:“没有50%以上的涨幅,都不好意思跟人打招呼”。不过,PTA就是少数涨幅不足50%的商品之一,尽管年底有爆发但涨幅仍远小于大多数商品。PTA的“羞答答”表现自然有其自身基本面的特点决定。2017年能否热血一回,还要归结到是否有基本面因素配合。

一、沉寂一年、一朝爆发

1、有因才有果,PTA“淡定”是有原因的

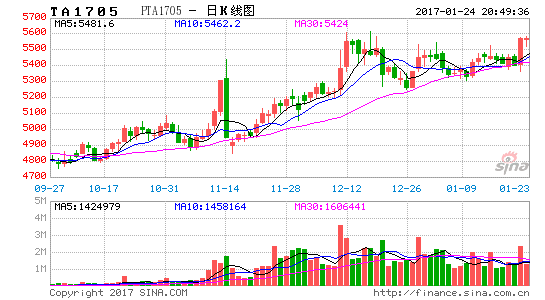

2016年对整个商品市场来说是趋势转换的一年,而且转换之快也是大多数人始料未及的。不过,PTA期货大多数时间的表现只能用“淡定”来形容。如图1所示,除一季度随着原油反弹有一波上涨外,5-10月其他商品涨的最欢的时候PTA却一直在窄幅整理,期间最大波幅只有10%左右,远无法跟其他商品相比。

图1PTA主力合约2016年日线图

数据来源:博易大师,鲁证期货研究所

PTA淡定的“底气”来自于其自身产业链特点:

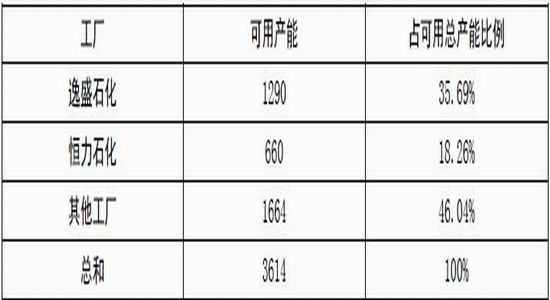

(1)PTA产业高集中度带来工厂的强势

表1 PTA产能产能分布情况

数据来源:中纤网,鲁证期货研究所

2015年4月的翔鹭古雷PX爆炸和随后的远东石化破产阶段性的实现了PTA的产能退出。作为第三和第四大PTA生产企业,两家装置停产共涉及PTA产能935万吨。新产能方面,2016年以来,仅有汉邦石化共220万吨PTA新产能投产。扣除翔鹭、远东等长期停产的PTA产能,前两大厂家逸盛石化和恒力石化占可用产能的占比分别为35.69%和18.26%。

产能集中度高使得PTA大厂在上下游定价权方面具有更大的话语权。分析现货市场价格走势就不得不更多的考虑大工厂的态度。甚至由于大量的卖套保操作,有时候PTA大厂的期货操作对PTA期货走势的影响也是决定性的。

(2)PTA供需格局总体保持稳定。

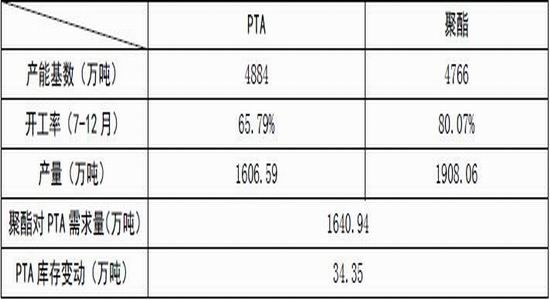

今年不少大牛品种都是因为供给侧改革导致供给超预期收缩的同时需求有所增长引起。而PTA尽管经历了去年的去产能,但从供需角度看并不存在现货紧张的情况。特别是2016年下半年整个商品市场涨势最疯狂的时候,PTA供需格局的稳定使得期货上涨始终缺乏现货支撑。

表22016年下半年PTA供需情况

数据来源:中纤网,鲁证期货研究所

从数据上看,PTA实现去库存,但量并不大,无法对行情带来趋势性的影响。2016年12月底PTA的库存总量仍有138万吨左右,所以34万吨的去库存不足以带来太大影响。

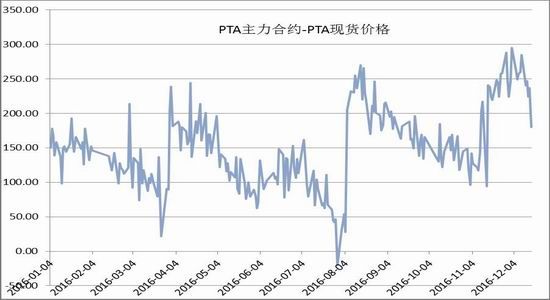

(3)PTA期货较现货的持续升水格局

不同于大多数期货品种,PTA期货与现货的价差表现出较强的规律性。如图2所示,当新的合约成为主力合约时,期货较现货升水约250左右,此后随着不断临近交割,期货较现货升水开始逐渐下降,并最终期货或较现货升水缩小到100或者更低时再次完成主力合约换月。

图2PTA主力合约与现货的价差走势

数据来源:WIND,鲁证期货研究所

期货升水现货的格局使得PTA成为一个天然的卖套保品种。只要加工费合适,工厂就可以通过期货进行卖出保值锁定利润。PTA工厂的卖出保值的大量参与在无形中打压了期货价格走高的空间。

(4)PX价格的稳定制约了PTA波动率的提升

PX作为PTA的主要成本,其价格变动对PTA要重要影响。如图3所示,2016年的PX价格(中国主港CFR价格,下同)波动性显著收窄,特别是从3月初一直到12月初的大部分时间里PX都在800上下25个点的区间内震荡。成本波动对PTA价格波动的影响显著降低,这也在一定程度上解释了为什么当其他品种都在大涨的时候PTA却在震荡整理。

图3PX价格变动情况

数据来源:WIND,鲁证期货研究所

将以上几点进行综合分析:PX价格的相对稳定使得PTA期价成本推动的行情较难出现;而PTA行业供需的相对稳定又使得供需矛盾并不显著,像煤炭那样由供需矛盾带来的行情也并未出现。这两个行业特点决定了PTA不可能出现较大的趋势性行情。与此同时,远月较近月升水、期货较现货升水的格局又为生产企业套期保值提供了天然的条件,只要期货波动偏离现货价值太多(加工费足够高),就会吸引大量的期货套保或者套利卖盘,PTA工厂高的集中度更是为产业资本在与今年格外凶猛的投机资金的较量中占得优势,大部分时间内成功规避了PTA期货价格的非理性波动。

2、年底两次爆发,同样的上涨不一样的结局

在经历了大半年的窄幅整理后,PTA期货在年底迎来两次幅度较大的上涨。

第一次上涨是从11月7日开始短短5个交易日,期货价格从4750一度涨到了5360,涨幅超过12%。不过本次上涨更多是在商品疯狂做多情绪主导下的资金炒作行为,缺乏基本面实质利好的支撑所以来的快去的也快,双十一”晚间PTA期货在一度接近扩版后涨停的情况下在几分钟之内被打至跌停,从高点5360左右到低点4710左右,晚间一小时的最大振幅达到650点。

第二次上涨是从11月12日开始,到12月底上涨趋势仍未结束。与上次不同的是本次上涨更多是受自身基本面利好的影响,成本在本轮上涨中扮演了重要角色。首先是汇率成本,在经历连续几个月的下跌之后,人民币兑美元的跌幅已经相当可观,人民币贬值推升了进口PX价格从而间接推高PTA成本。如果按照PX年内均值800美元计算,人民币兑美元每贬值0.1,PTA成本上涨60元/吨左右(5月至11月,人民币贬值带动PTA成本增加250元左右)。其次是原油走高的影响,OPEC达成减产协议推升了原油价格并使得市场对原油预期偏多,PX在12月也跟随原油走高,市场对PTA成本走强的预期加强。在成本走强的推动下,PTA期货价格经历一轮上涨并突破11月11日创造的高点。主力合约从4850一线涨至5600一线,上涨幅度超15%。有基本面支撑的上涨是健康的上涨,正因此,当12月下旬大多数工业品经历回调时PTA却表现出少有的坚挺并跑赢同时期大多数商品。

图3PTA主力合约日K线图

数据来源:博易大师,鲁证期货研究所

二、定位2017年价格变动因素

上文提到的几点关键点同样是决定2017年走势的主要因素。有矛盾才有行情,大矛盾对应大行情,小矛盾对应小行情。展望2017年走势,我们通过分析整个产业大格局考虑会否有大的矛盾。

表3 2017年PTA产业情况

数据来源:鲁证期货研究所

1、供需有恶化可能,但供需端不会有大矛盾

2017年如果没有新的突发性大装置故障,供应将进一步宽松。PTA新装置短期没有投产计划,但之前停车的装置特别是远东石化和翔鹭石化重组已经完成,工厂开工的概率大增。即使一季度不能重启,2017年年内重启的概率是非常大的。

从需求看,2017年大概有300万吨的聚酯装置计划投产,该部分产能对应的PTA需求是258万吨。可能的需求增加并不能完全覆盖可能的供应增加。

供应增加需求不能同比例增加带来的结果是PTA生产利润的下滑,即加工费的走低。截止2016年12月16日,2016年全年PTA现货加工费均值为558元/吨。这一加工费对不少小工厂来说已经不赚钱,这种情况下,即使加工费进一步挤压能有多大空间呢?在产能集中度较高的情况下,PTA大厂也不会任由加工费长时间处在低位。所以供需端不会出现大矛盾,单纯的供需不会带来趋势性大行情。

当然,现货加工费压缩的空间不大并不意味着没有波动,从2015、2016年两年的加工费图上看,大多数时间,现货加工费都在300-700的区间内震荡。即使没有大的趋势性行情,参考加工费历史情况变动并根据当下的PX价格预期或许能把握PTA价格变动的阶段性行情。

图4PTA工厂现货加工费近两年变动情况

数据来源:中纤网,鲁证期货研究所

2、成本变动仍然是值得关注的重要行情发动点

(1)原材料价格成本

相对于供应端的情况,成本端则要更复杂一些。不仅是因为我国PX涉及不同的境外企业,更是由于原油走势的不确定性较大。

在OPEC达成限产协议之前,市场对原油的预期大多都是低位震荡,不会有大的波动,我们2016年年报里也预计原油2016年将在30-55美元区间内震荡。但是随着OPEC以及非OPEC国家相继加入减产,市场预期发生转变,原油重心抬升的预期增加。如果协议得以执行美原油大概率能到达60美元,但受制于页岩油的问题,原油到达60美元再往上的压力会越来越大。我们认为,美原油2017年的震荡区间大概率是在40-65美元区间内。不过,原油走势受宏观经济形势、国际政治等影响较大,仍有较大不确定性。

对于PX来说,2017年以及接下来的几年PX产能投产的较多。长周期上,PX供应呈增加趋势。具体到2017年,计划中的亚洲新产能共有约450万吨装置(印度信赖225万吨、中国中化泉州80万吨、中国宝塔石化80万吨,越南NghiSon炼油厂68万吨)。其中,确定性最大的是印度信赖225万吨装置预计将于2017年3、4月开始供应亚洲市场。届时如果没有新PTA装置投产,PX生产利润将有所回落。

PX与石脑油之间的价差是表征PX生产利润的工具。截止到12月中旬,PX与石脑油之间的价差全年均值为393美元(2015年均值为358美元)。理论上PX与石脑与价差在320以上就能盈利,PX2016年生产利润较好,存在一定的压缩空间。

综合考虑原油及PX两个因素。从大的趋势上看,原油有很大概率冲击60美元甚至到达65美元,而PX如果在3.4月份有新装置投产或许会打压其利润,从而间接打压PTA期价。对PTA来说一个利多一个利空,但是两者并不相同。原油是绝对价格走高到60美元,对PTA的提振是实实在在的;而PX利润走低并不意味着PX价格会下跌(只是其与石脑油价差走低)。所以,如果原油走高的同时,PX利润回落,此时PX价格在原油的带动下也是走高的,只是PX价格的高度不如利润好的时候高而已。

除一季度外,2016年大部分时间原油都是在40-50美元的区间内震荡,对应PX价格在790-830区间内震荡。如果2017年原油震荡区间在40-65美元,PX可能的震荡区间或会在750-950。

(2)汇率成本

人民币汇率对以美元计的进口PX带来影响,从而影响PX的人民币价格并影响PTA成本。汇率问题涉及面更广。当下很难对2017年的汇率走势做精准判断。根据特朗普一直以来的表态,其对人民币汇率颇有意见,认为人民币被低估。如果美国施压再加上2016年已经持续贬值,2017年人民币汇率再大幅贬值的概率并不大。人民币贬值对PTA成本增加的影响将降低。

三、2017年可能的机会分析

PTA作为产业参与度较高且运行比较成熟的期货品种,要想做好其交易需要对产业现状和发展趋势有基本的了解。对产业现状和趋势有了解是做好交易的必要条件但并不是充分条件,因为行业现状和发展趋势是宏观的而价格变动是微观的。在2016年年底去预测2017年价格走势对实际的交易并不一定有太好的指导意义。我们只是想在阐述完产业现货和发展趋势的基础上提供几种确定性相对高的交易逻辑。1、加工费因素交易:PTA产业供需博弈的关键其实就是加工费,基于PTA大厂的接近垄断性的优势以及PTA产能仍处在过剩状态的现状。PTA大厂不会允许加工费长期处于较低的位置(也就是300以下),但是产能的相对过剩的状态又不支持PTA加工费太高(700以上)。且从PTA大厂近一年来的表现看,其也不愿意看到加工费太高给小工厂太大的生存空间。所以,PTA供需不会有太大的矛盾,供需不会带来长期的趋势性行情。但工厂的限产、复产等短期内仍会带来可操作的行情(10%左右的涨跌幅)。这种行情的把握需要密切关注加工费变动。在上游PX价格不会有太大变动的情况下,当加工费低于300时做多,高于700时做空是可考虑的交易策略,当然还需结合当时的市场环境(如果是明显逆势短期风险就会较大)。2、成本因素交易:2013年开始PTA逐渐转为过剩,PTA生产利润不断压缩甚至全行业亏损。回顾PTA从过剩开始至今的走势,发现凡是大一点的趋势性行情(20%以上的涨跌)基本都是由成本变动引起的。更确切说是原油的趋势性波动引起的。只要过剩的产业格局不改变,这种情况将持续,2017年也不会例外。2017年全年的原油走势不好预计,但把时间拉近,站在2016年12月底,美原油52美元的时点,我们认为原油中期也就是一季度仍有走高的可能。而确定性更高的是原油高点价格在60-65的概率较大,如果原油到达上述高位区间,而PTA期货仍是远月升水格局,则可以逢高空远月PTA并长期持有。3、基于产业变动带来的套利机会:2014年原油大跌以来,PTA确立了远月升水近月、近月升水现货的格局。如果上文提到的PTA装置重启落实,PTA过剩格局进一步加剧,远月升水有被打掉的可能。此时可以尝试买近空远套利。即使升水维持也不会有太大操作风险。

“产业岁岁花相似行情年年各不同”。近年来尽管PTA产业集中度提高,但产能过剩的整体格局并没有改变,在可预见的2017年现货市场格局也不会有太大改变。但产业格局不变并不意味着行情会简单重复,因为期货价格受现货供需、成本、宏观等多方面影响。只有结合当下的市场情况、抓住主要矛盾才能更好的把握行情走势。

鲁证期货 娄载亮

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。