主要结论

回顾2016年甲醇期货行情走势:一季度触底反弹,二、三季度区间震荡,四季度继续大幅上涨。

从甲醇基本面供求情况来看:甲醇港口库存仍然处于相对低位。随着原油价格上涨,下游甲醇制烯烃项目扩产或刺激甲醇的需求。甲醇进口方面,受人民币贬值影响,2017年进口增速或放缓,国内产能释放过程中,受环保及供给侧改革影响,产量或有增加,但增速预计比较温和。上游原材料端成本上升或推动甲醇价格继续上涨。

展望2017年,随着美国加大基础设施建设,或有望推动能源价格上涨,国际市场原油和天然气价格或再度走高,从而可能带动下游能源化工品价格上涨。国内人民币兑美元贬值压力仍然存在,国内大宗商品价格仍然有继续上涨空间。从甲醇自身基本面情况来看,原料端成本上涨,以及供应端供给侧改革,甲醇价格仍有望继续攀升。预计2017年甲醇期货主力合约可能维持在2500-3500元/吨区间运行。

一、2016年甲醇行情回顾

回顾2016年甲醇期货行情走势:一季度触底反弹,二、三季度区间震荡,四季度继续大幅上涨。甲醇期货主力合约2016年最低价1685元/吨,截止2016年12月16日最高价3011元/吨,报收于2960元/吨。

一季度受春节假期影响,国内甲醇市场交易时间短暂,备货及补仓需求支撑,内地甲醇市场稳步上涨。春节假期结束归来,库存低位、中下游补货需求集中和期货持续冲高等等利好消息聚集,多头积蓄力量持续炒涨。3月,内地甲醇市场整体涨后回落。月初市场承压下滑,但西北地区低价签单顺畅,中上旬主产区甲醇装臵检修及烯烃积极采购支撑,西北地区不断拉涨,加之市场对4月市场预期向好引发一轮补仓需求,内地甲醇整体上扬。进入3月下旬,尽管西北地区依旧表现强势,但传统下游跟进阻力渐显,采购热情逐步降温,内地其余市场价格出现窄幅回调。

二季度甲醇冲高回落,维持在1800-2100区间。4月,内地甲醇市场实现不同程度上涨。月初西北部分主力停车装臵复工,市场观望中小幅探涨。中旬开始,伴随着中煤蒙大MTO装臵顺利投料,加之固有烯烃需求旺盛,西北地区出货积极,企业报价不断上调。4月,沿海甲醇市场现货持续震荡上行。上中旬,烯烃和传统需求积极放量补货、期货大幅跳涨和有货者低价惜售等等利好因素叠加,市场炒涨气氛分外浓厚。5月,内地甲醇市场整体表现为跌后反弹。月初西北地区虽有停车装臵陆续恢复,但当地烯烃需求旺盛支撑企业报价继续小涨。5月,沿海甲醇市场震荡下行。部分商家看空后市低价出货打压市场仍是此轮价格下行的主要诱因。6月,内地甲醇市场涨后回落。延续5月底低位补空需求加之北方市场担忧端午节期间运输受阻而适当备货,内地甲醇市场在月初延续小涨局面。小长假结束,市场经过短暂观望后,市场期待的补仓需求并未出现,各地生产企业开始承压下滑。伴随供需面失衡,场内心态转空,主产区企业连续下调。

三季度甲醇先抑后扬,探底回升,价格主要也是运行在1800-2100区间。7月,内地甲醇市场普遍下滑。因烯烃企业外采减量且传统下游接货欠佳,西北地区生产企业库存不断累积,中上旬连续两周深度下跌。7月,传统淡季影响,山东地区下游检修现象集中导致需求缩量,市场不断让利出货,连带关中、山西等地出货价格逐步下移。8月,内地甲醇市场区间震荡,区域走势明显。月内西北地区多套装臵检修或意外停车,导致区域内供应量减少,但当地主力MTO装臵采购稳定,支撑价格重心上移。9月,内地甲醇市场全面上涨,下旬进入整理。自8月底开始,传统下游市场全面回暖,加之MTO企业稳定采购,终端需求出现集中性爆发。西北地区部分装臵停车导致区域内供应减少,当地价格货紧价扬,周边市场形成呼应,稳步上推。

四季度甲醇继续大幅上涨。10月份国庆长假之后,受人民币贬值及国内煤炭价格大幅上涨影响,甲醇逐步开始发力向上突破。西北地区因部分烯烃企业配套甲醇装臵故障降负导致其外采增量,当地货源紧张局面推动价格快速大幅拉涨;另外长假结束后传统下游积极补仓,商品市场全面拉升助涨场内炒作气氛,内地甲醇市场陆续上推。11月,内地甲醇整理后震荡小涨。月初,国内甲醇短暂止跌反弹后进入整理状态,直至中旬开始,市场走势开始出现分化。上旬西北地区维持整理,中旬开始因当地烯烃企业外采减少而承压下滑,直至月底因中煤榆林意外采购而重拾涨势。受雾霾影响,中旬河北、河南地区企业减产导致区域内供应减少,价格重心上移。进入12月份,人民币兑美元贬值加速,国际原油和天然气价格大幅上涨,刺激甲醇期货价格加速上涨。

图1:甲醇主力合约连续月K线走势

数据来源:博易大师 国信期货研发部

二、甲醇基本面情况

(一)供应情况

1、甲醇产能产量

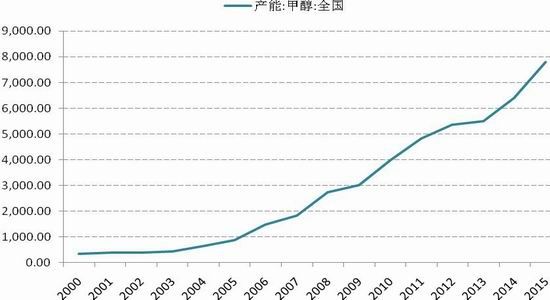

2015年我国甲醇总产能达到7800万吨/年左右,因行业盈利水平下降,2015年实际新增产能仅在1400万吨,国内甲醇产能增速明显放缓。2016-2017年国内计划投产的新增甲醇产能在1322万吨左右。煤制甲醇占全部新增产能的82%左右,西北地区占比60%左右,其余多以华东华北为主。在全部新增装臵中,多数企业有配套烯烃装臵,产业链化发展将成为趋势。如果未来两年计划新增产能都能如期投产,届时国内甲醇有效产能有望达8800万吨左右,而西北等地仍将是我国产能增加的主要地区。

图2:中国甲醇产能情况

数据来源:WIND 国信期货研发部

截止2016年10月份,全国甲醇累计产量达到3529.58万吨,比2015年10月同期增长7.9%。2016年全年甲醇产量有望超过2015年。

图3:中国甲醇月度产量累计值

数据来源:WIND 国信期货研发部

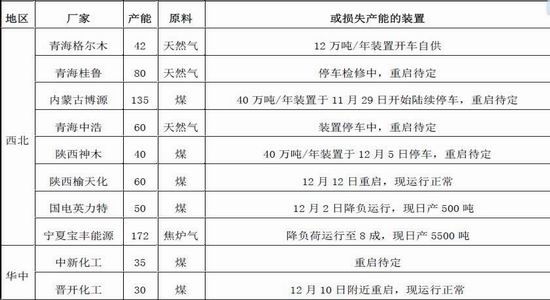

截至12月15日,国内甲醇整体装臵开工负荷为65.69%,环比上行1.67%;西北地区的开工74.35%,环比上行2.07%。近期虽山西阳煤丰喜停车检修及东北建龙钢铁降负运行,但陕西榆天化、河南晋开、黑龙江吉伟等装臵重启,以及河北正元、江苏恒盛等装臵恢复正常运行,国内整体开工率大幅上行,西北地区因陕西榆天化装臵重启,开工率出现大幅上行。

表1:国内主要停车或检修的甲醇装臵运行情况一览表 (单位:万吨/年)

数据来源:WIND 国信期货研发部

2、甲醇进出口情况

我国甲醇出口量较少,2016年1-10月累计出口甲醇只有2.59万吨。从进口方面来看,由于国外成本较低优势,2016年1-10月,国内甲醇进口量为737.39万吨,较2015年同比增长62.35%。国内甲醇进口依存度2016年比2015年出现较大幅度回升,达到18%左右。

图4:甲醇月度进口量 (单位:万吨)

数据来源:WIND 国信期货研发部

3、港口库存

2016年港口甲醇库存一二季度维持低位,三季度甲醇库存出现攀升,四季度库存再度减少。截至12月15日,江苏甲醇库存在30.50万吨,其中太仓地区库存大幅下降至7.30万吨(年内太仓区域两个仓储库存首次下降至8万吨以内),张家港地区库存下降至13.40万吨,江阴地区库存走高至3.30万吨,常州地区库存上涨至2.70万吨,南通地区库存略有上涨至1.20万吨,南京地区库存积极下降。目前太仓两个库区加起来整体库存仍旧少于张家港地区两个仓储库存。近期虽然少量湖北等地船货抵达江苏区域,仍旧难以缓解西南船货和进口船货推迟到港的事实。因此南京、浙江等地传统下游工厂库存持续难以累积起来持续下降,故传统下游工厂买货行为积极,区域内货源流转仍极为频繁。张家港和太仓地区库存下降依然明显,太仓、张家港等地库区发往南京、浙江等地传统下游工厂船只和车辆明显增多。目前浙江(嘉兴加上宁波)地区库存在21.39万吨,由于进口大船到港增多,故浙江少数重要下游库存继续走高,整体浙江可流通货源在0.50万吨。目前华南(不加福建地区)甲醇库存在13万吨,广州地区库存在6.90万吨,珠海地区库存在3.60万吨附近。整体广东可流通甲醇货源在8.60万吨附近。福建地区甲醇库存在2.12万吨附近。其中泉港地区在1.52万吨附近,厦门地区在0.60万吨附近。福建整体可流通货源在1.20万吨附近。

图5:甲醇港口库存

数据来源:WIND 国信期货研发部

(二)需求情况

甲醇作为基础化工原料,传统下游产品主要有甲醛、合成橡胶、胶粘剂、染料等,这些产业发展缓慢,需求增速明显低于甲醇产能释放。以甲醇制甲醛为例,甲醛合成酚醛树脂产业由于低价进口酚醛的冲击倍显萎靡;甲醛50%以上的消费量用于木材加工和室内装饰装修,近期房地产投资增速放缓,新开工率维持低位,甲醛消费增速放缓。就甲醇传统而言,产能过剩的弊端持续钳制着传统行业的发展。从需求比例来看,传统下游在甲醇需求占比明显下滑,其中甲醛需求将从以前的三分之一下滑至百分之二十以下,特别是在国内烯烃装臵大规模投产之后,烯烃迅速取代了甲醛成为甲醇第一大下游产业。

1、甲醛行业

根据相关数据显示,2014年我国共有甲醛生产企业570家,总产能3800万吨(占世界甲醛总产能的50%以上)。2012年我国甲醛产量2123万吨,2013年甲醛产量2422万吨,2014年甲醛产量2927万吨。总体来说,近三年来我国甲醛行业产能和产量都有所增长,但是增速有所放缓,甲醛行业对于甲醇需求总体保持稳定,略有增长。甲醛现货价格在2015年-2016年3季度前大部分时间维持低迷,但在2016年4季度,甲醛价格出现飙升。

图6:甲醛现货出厂价

数据来源:WIND 国信期货研发部

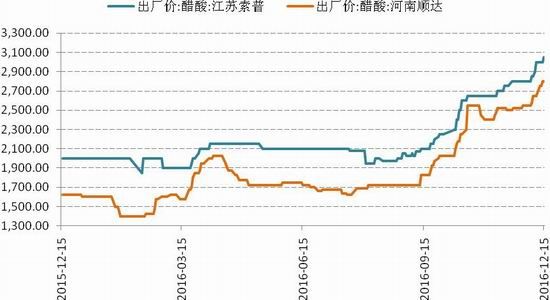

2、醋酸行业

我国醋酸产量和消费量总体保持快速增长态势,近年来醋酸产量和消费量增速都逐步放缓。国内醋酸市场供过于求,下游需求疲弱。国外醋酸需求不振,扩大出口乏力。总体而言,我国醋酸市场供过于求的局面暂时难以打破,下游需求仍是化解产能过剩的有效措施。同时醋酸市场由于消费需求增速放缓,因此对于甲醇需求增速或将放缓。2016年1月-10月醋酸累计产量486.1万吨,2015年10月同期累计值为487.7万吨,产量同比出现小幅下降。醋酸现货价格在2016年前三季度一直维持低位运行,2016年四季度醋酸价格逐步走高。

图7:醋酸月产量

数据来源:WIND 国信期货研发部

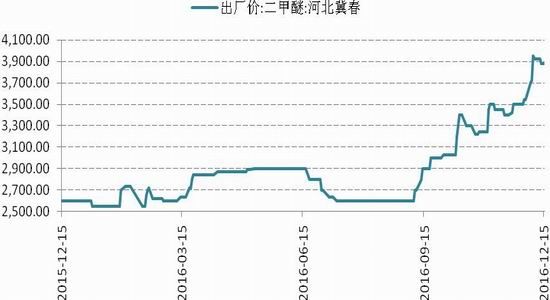

3、二甲醚行业

二甲醚是一种新兴的基本化工原料,由于其具有良好的易压缩、冷凝、汽化特性,在制药、燃料、农药等化学工业中有许多独特的用途。随着石油资源的紧缺及价格上涨,清洁环保理念的深入,作为柴油替代资源的清洁燃料—二甲醚得到大力推广,并逐渐进入了民用燃料市场和汽车燃料市场。截至目前我国二甲醚行业发展现状主要以下三点:一、二甲醚市场供过于求,新增产能放缓。2013年,我国二甲醚生产能力约1300万吨/年,产量和消费量约为450万吨左右,开工率仅35%。十二五期间,五大新型煤化工示范项目中,中天合创300万吨二甲醚项目已调整为年产140万吨烯烃项目。二、作为柴油替代能源,现在还远未普及。在替代车用柴油领域,二甲醚还面临LPG、CNG、LNG生物柴油、纯电动汽车、混合动力汽车等新能源汽车的竞争,我国新能源汽车的发展战略和重点方向是电动汽车,未来二甲醚车用燃料很难取得大规模推广。三、作为民用替代燃料,面临标准和实际的差距。由于二甲醚和液化石油气在市场供应价上的差距,导致部分企业不规范运作,直接导致二甲醚腐蚀LPG钢罐密封件等安全事故隐患。总体来说,二甲醚现今面对的最大问题就是技术和标准问题,在此之前二甲醚市场很难迅速发展,因此对甲醇需求也有限。

图8:二甲醚价格低迷

数据来源:WIND 国信期货研发部

4、甲醇制烯烃

从2013年开始受国内煤制烯烃项目投产增多影响,消耗甲醇的量逐步增加。2014年煤制烯烃占比继续增加,基本与全球二甲醚消耗量持平。2014年煤制烯烃项目消耗甲醇达900万吨左右,后期仍有部分烯烃项目投产,对于全球甲醇消耗提振作用较强。甲醇制烯烃的消耗量从2012年开始增加,增速明显,若煤制烯烃项目能如期投产,预估至2017年烯烃将成为甲醇消耗主力军,消耗甲醇的量初步预估达2000万吨以上,超越甲醛消耗甲醇的量。2017年如果原油价格走高,新兴下游甲醇制烯烃对于拉动甲醇需求或可以有所期待。

三、国际原油供需情况

国际原油价格2016年出现触底反弹回升。产油国在年底达成减产协议,刺激原油价格持续反弹走高。2016年11月30日,OPEC维也纳会议终于达成石油减产协议,将该组织原油产量降至3250万桶/天,较8月份产量目标下降120万桶/天,是9月初减产目标的下限值,较11月份OPEC产量(JBC能源预测数)减少156万桶。这是自2008年以来,OPEC组织内三大产油国沙特、伊朗、伊拉克首次克服分歧,达成减产的协议。

图10:美原油月K线走势

数据来源:博易大师 国信期货研发部

12月10日,OPEC与非OPEC产油国家达成了联合的“减产”协议,12个非OPEC产油国同意配合OPEC减产行动,成为15年以来OPEC与非OPEC国家的首次达成的全球性减产协议。本次参与会议的产油国包括俄罗斯、墨西哥、哈萨克斯坦等,其总产量约为1800万桶/天,合计占全球原油总产量接近20%。非OPEC产油国将于2017年1月开始削减产量,目标为联合减产55.8万桶/天。其中俄罗斯作为推进减产的关键角色,将于2017年1月开始削减产量。相对2016年10月的1124.7万桶/天水平,一季度减产20万桶/天,二季度将达到30万桶/天的减产量,最终降低至1094.7万桶/天的目标产量。原油减产协议达成后,2017年原油市场将基本实现供需平衡。从世界原油供求情况来看,2016年全球原油供需过剩局面已经大为改善。

图11:世界原油供求情况 (单位:百万桶/天)

数据来源:WIND 国信期货研发部

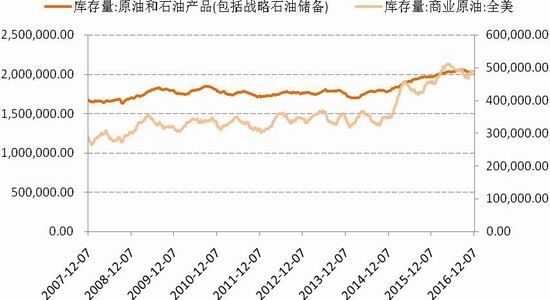

美国页岩油新增供给将成为油价上涨的压力。页岩油受油价上涨的复产弹性较大,2016年5月以来北美页岩油气钻机数连续恢复,随着油价反弹至停产页岩油厂商的成本集中区间50美元-60美元,将激活部分页岩油厂商复产,从而成为油价上涨的压力。但另一方面,美国新当选总统川普上任后将会大力推动基础设施建设,或将会带动对原油的需求。截止2016年12月,美国无论商业原油库存还是原油总库存都较年初出现小幅回落。

2017年继续关注美国原油库存变化,以及产油国减产协议执行情况。2017年国际原油价格或将在50-80美元/桶区间运行。国际油价走高对甲醇或有较强提振作用。

图12:美国原油库存 (单位:千桶)

数据来源:WIND 国信期货研发部

四、2017年甲醇市场展望

展望2017年,随着美国加大基础设施建设,或有望推动能源价格上涨,国际市场原油和天然气价格或再度走高,从而可能带动下游能源化工品价格上涨。国内人民币兑美元贬值压力仍然存在,国内大宗商品价格仍然有继续上涨空间。从甲醇自身基本面情况来看,原料端成本上涨,以及供应端供给侧改革,甲醇价格仍有望继续攀升。预计2017年甲醇期货主力合约可能维持在2500-3500元/吨区间运行。需要关注的风险主要在于:美国持续加息导致发展中国家经济快速下行风险,以及国内资金面被动收紧可能对大宗商品价格产生一些压力。

国信期货 范春华

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。