一、2016年聚烯烃行情回顾

2016年聚烯烃走势可谓一波多折,具体如下:

一季度筑底反弹。国内大宗在去年底整体见底,黑色系受供给侧改革刺激率先反弹,煤价上涨带动煤化工成本回升,加之旺季需求释放及基差修复,一季度聚烯烃底部快速反弹。

二季度深“V”走势。随着需求逐步转淡,加之黑色系深度调整波及,聚烯烃在4-5月迎来快速回调,其中PP、PE指数最大跌幅超过1000、1600点。6月受低库存及需求预期驱动,市场强势反弹创新高。

三季度震荡回调。由于高价原料打压,三季度需求旺季不旺,市场在僵持中震荡回调,其中PP、PE指数回调幅度超过1300、900点。

四季度快速拉涨。国庆归来,人民币汇率贬值加速,及限载造成区域性货源紧缺,国内商品迎来整体性牛市行情,聚烯烃期货快速拉涨,PP、PE指数分别创年度新高。

图1:塑料指数走势

数据来源:文华财经国信期货研发部

图2:聚丙烯指数走势

数据来源:文华财经国信期货研发部

二、2017年聚烯烃产业链分析

2.1供应:再临扩能高峰、销售模式多元化

截止2016年底,国内聚乙烯产能约1616万吨,同比新增82万吨,聚丙烯产能1923万吨,同比新增145万吨。受环保及建工影响,部分煤制烯烃装置投产推迟,预计2017年PE新增125万吨、PP新增374万吨。根据规划,2017-2020年聚烯烃将迎来新一轮扩能高峰,其中PP压力更为严峻。

表1:聚烯烃投产计划(万吨)

数据来源:WIND 国信期货研发部

预估2016年PE产量约1434.7万吨,同比增长1.2%,其中LLDPE产量635.7万吨,同比增长6.7%,PE进口950.0万吨,同比减少3.7%,表观消费2355.7万吨,同比下降0.9%。2016年PP产量约1758.4万吨,同比增长4.3%,进口290.8万吨,同比下降14.2%,表观消费2024.2万吨,同比增长0.8%。

表2:PE/PP供需平衡表(万吨)

数据来源:WIND 国信期货研发部

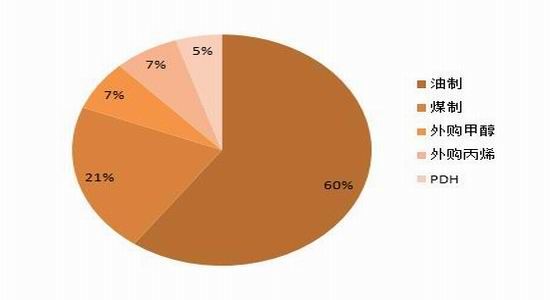

近年来,聚烯烃原料来源多样化发展,主要包括油、煤、外购甲醇、外购丙烯、PDH,其中油、煤占比超过80%。目前油制新增装置较少,产能占比将继续走低,煤制产能占比快速增长,外购甲醇丙烯因盈利欠佳增长缓慢。

图3:PP产能分布

数据来源:WIND 国信期货研发部

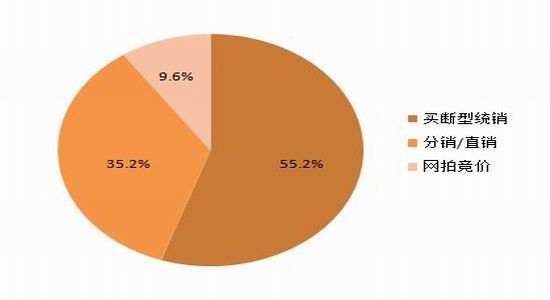

图4:PP销售模式

数据来源:WIND 国信期货研发部

销售定价方面,石化石油买断型统销占据主导地位,地方合资企业代理商经销(直销+分销)是重要补充,而网上竞价模式占比仍不足10%。近年来,随着煤化工装置快速扩张,烯烃销售模式亦呈现多元化,但定价话语权仍被传统销售模式掌控。

2.2需求:政策环境利空、关注回料替代

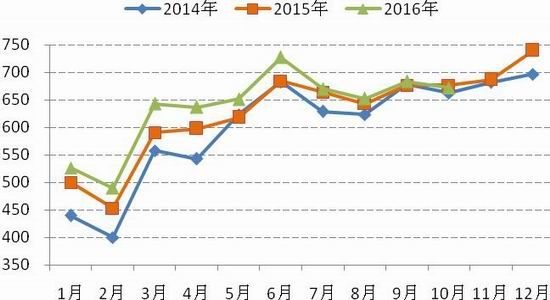

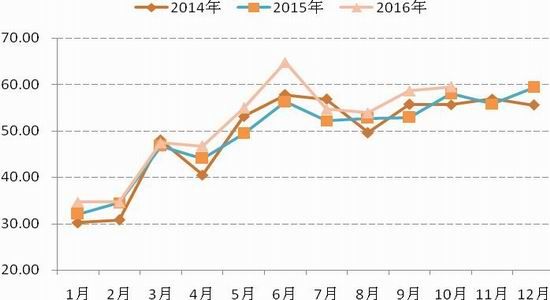

截止2016年10月,塑料制品累计产量6264.8万吨,同比增长3.3%,其中日用塑料及人造革产量510.2万吨,同比增长6.5%,塑料薄膜累计产量1136.4万吨,同比增长5.9%,农用薄膜累计产量198.9万吨,同比增长2.5%。

图5:塑料制品产量(万吨)

数据来源:wind,国信期货研发部

图6:日用塑料(万吨)

数据来源:wind,国信期货研发部

受地产及汽车消费带动,2016上半年塑料制品产量保持较高增速,但随着楼市限购及汽车购置税补贴减少,2017年塑料制品消费亦将出现下滑。另外,雾霾天气日益加重,国内环保压力陡增,回料市场将继续被挤压,新料替代仍有释放空间,这将在一定程度上对冲地产及汽车销售利空。

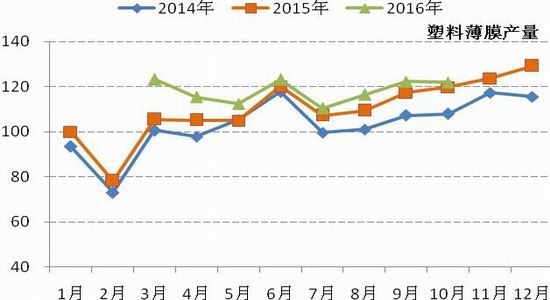

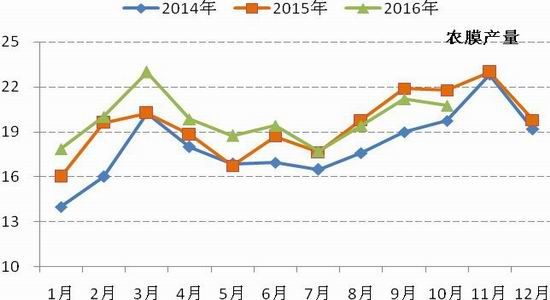

从季节性来看,线性下游农膜消费季节性较强,其中3月是地膜生产旺季,8-10月是大棚膜生产旺季,但PP下游需求淡旺季不明显,一般3-5月是相对旺季,6月以后随着天气转热开工率下降转入淡季。

图7:塑料薄膜产量(万吨)

图8:农用薄膜产量(万吨)

数据来源:wind,国信期货研发部

2.3价差:期现结构巨变、LL/PP价差适度拉大

由于商品整体走牛,及人民币贬值推升远期成本,烯烃期现结构发生巨变,盘面贴水显著收窄,主力甚至出现小幅升水,之前买入远月吃贴水策略随之失效,这也将加大企业套保操作的难度。在贬值及扩能交织影响下,预计烯烃期货升贴水将-500-500的窄幅区间波动。

图9:塑料主力基差

数据来源:wind,国信期货研发部

图10:PP主力基差

数据来源:wind,国信期货研发部

由于生产端差异驱动,年内LL/PP价差快速收窄,但在产能投放速度迥异背景下,2017年两者价差可能会适度扩大。而PE市场上,跨品种价差创近5年新高,经验表明这种结构下一般会以回调方式收窄价差。

图11:塑料/PP主力价差

数据来源:wind,国信期货研发部

图12:PE跨品种价差

数据来源:wind,国信期货研发部

2.4利润:生产毛利分化,煤化工有成本支撑

图13:LLDPE进口毛利

数据来源:wind,国信期货研发部

图14:PP进口毛利

数据来源:wind,国信期货研发部

大部分时间烯烃进口处于亏损,最高亏损接近1000元/吨,其中LLDPE仅在四季度、PP在8月及12月打开过套利窗口。但随着国内产量增长,通用料市场竞争更加严峻,套利窗口时间将被继续压缩。

从装置效益看,2016年油价在30-55美元低位徘徊,国内油制烯烃毛利维持在2000元/吨以上,而受供给侧改革推动,煤价暴涨大幅吞噬煤制烯烃利润,成本劣势导致部分煤化工投产延期,外购甲醇装置甚至转入亏损。成本角度看,煤化工及外购甲醇对烯烃有成本支撑,特别是PP市场较为明显,并通过企业现金流变化影响烯烃供应。

图15:不同工艺制LL利润

数据来源:wind,国信期货研发部

图16:不同工艺制PP利润

数据来源:wind,国信期货研发部

三、2017年聚烯烃行情展望

展望2017年,美联储加息节奏或加速,全球流动性拐点确认,国内供给侧改革深化推进,人民币贬值预期依然存在,商品在政策博弈下可能分化。烯烃基本面看,扩能预期压力不减,但煤化工投产不确定性加大,环保趋严挤压回料市场,替代需求仍有释放空间,石化低库存维持低位。我们认为聚烯烃走势前高后低,PE与PP价差会适度扩大,PE运行区间9000-11500、PP运行区间8000-10800,关注煤价及新装置投放进度。

国信期货 贺维

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。