摘要:

2016年年初以来,原油市场供需矛盾的修复以及产油国冻产协议的达成推动油价重回50美元上方,以美国为代表的非OPEC国家原油产量下降以及一些非预期性的供应中断令过剩局面的修复加快,此外主要产油国限产挺价进一步推动油价上涨。而未来原油市场供给过剩局面将进一步修复,同时“冻产协议”也将加速市场再平衡进程,但需要警惕美国页岩油产量的回归或将再度施压供给端,并拖累油价,但即便如此,全球经济复苏带来的需求回暖以及供应端的调节仍有望令原油市场在2017年下半年达到供需平衡,在此背景下,2017年国际油价运行中枢将高于2016年。

第一部分行情回顾

图1-1美国原油期货主力连续合约30年走势图

资源来源:Wind、方正中期研究院整理

近几年,在全球原油市场供需失衡以及美元持续升值的影响下,国际油价从2014年年中的100多美元跌至26美元,整体跌幅达76%,2016年2月中旬以后受到产油国减产挺价意愿的支撑,原油出现反弹走势,2016年几度重回50美元上方,整体重心有所上移,年内最高涨幅达到100%。

第一阶段:1月初-2月上旬,原油市场供需矛盾依然突出,市场看空氛围浓厚,同时美元连续上涨进一步压

制原油价格,国际油价加速探底,最低跌至26美元。

第二阶段:2月中旬-6月上旬,因油价的持续下跌触动了产油国的利益,为防止油价继续下跌带来更多的负面影响,各产油国开始商讨冻结石油产量以提振油价,虽然最终未能在4月份的多哈会议上就此达成一致,但乐观的预期推动油价持续上涨,此后原油市场一些非预期性的供应中断令油价继续获得支撑,6月初油价一举突破50美元关口,最高至52美元附近,涨幅达100%。

第三阶段:6月中旬-7月底,油价回升至50美元关口时遭遇较强的技术阻力,同时油价超过50美元会触发油气商的套保需求,同时也令部分高成本油田复产,此外前期的非预期性供应中断逐步恢复再度加大供应端的压力,利空消息频出令油价从50美元上方跌至40美元附近。

第四阶段:8月初-11月底,产油国限产挺价政策仍然支撑油价,但原油市场供需矛盾依然存在,同时随着油价的回升,美国石油产业开始复苏,而OPEC原油产量持续创新高,供应端依然在给油价施压,多空因素交织下,国际油价大部分时间维持在40-50美元区间波动。

第五阶段:12月初-年底,产油国减产协议达成,并加快市场供给过剩局面的修复,油价再度回到50美元

上方,年底前整体维持高位。

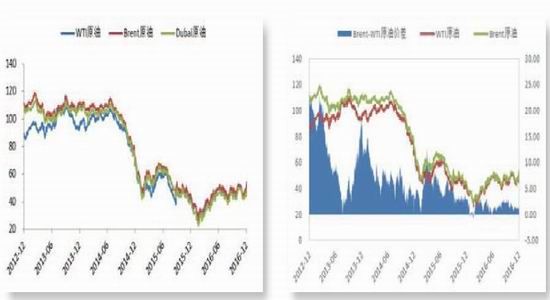

图1-2三大基准原油价格走势 图1-3WTI与Brent原油走势及价差

资料来源:Bloomberg、方正中期研究院整理

第二部分宏观环境

一、全球经济复苏缓慢 货币趋紧

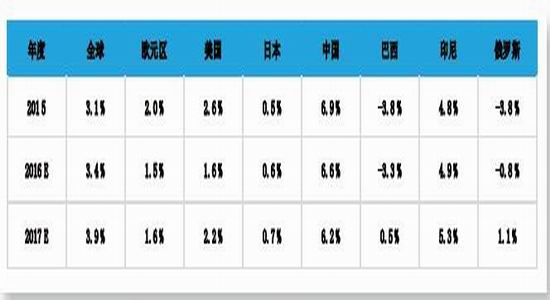

表1:2015、2016、2017年全球及主要经济体经济增长及预测

2016年以来全球经济复苏形势依旧疲软,经济增长徘徊不前,尤其是发达经济体增长速度放慢,而部分发展中国家经济处于调整期。美国经济运行情况不及预期,经济复苏形势被高估,同时特朗普意外上台以及12月份的加息预期加大了美国经济乃至世界经济的不确定性。欧洲经济目前困难重重,经济增速较低,加之英国“脱欧”以及欧洲银行业危机,预计未来经济增速将继续下滑,同时欧洲央行[微博]几无降息空间,宽松政策的边际效应在递减,这意味着未来欧洲经济面临的问题会更加严重。而新兴经济体中,俄罗斯、巴西等国陷入衰退,中国、印度等国较高的经济增速也难以维持,近两年经济增速下滑明显,同时部分新兴市场经济体正在经历经济调整和转型时期,未来经济下行压力仍然较大。根据IMF[微博]的预测,2016年全球经济增速将达到3.4%,而2017年预计会达到3.9%,经济整体增速较慢,同时在通胀趋于回升的情况下,整体货币环境将趋紧,而美元依然会保持强势地位,并在一定程度上对原油形成压制。

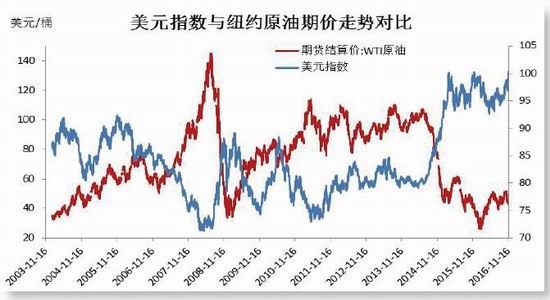

二、美元指数与原油的负相关性下降

国际油价是以美元计价的,因此理论上原油走势与美元之间应当是呈现较强的负相关性,我们测算了过去几年两者的负相关性,均超过90%,然而2016年两者的负相关性急剧下降,仅在40%左右。美国经济相对强劲以及加息预期下,美元指数长期以来维持高位,这从大的周期上压制着原油价格,虽然原油价格仍处于相对低位,但从2016年年初以来,最大反弹幅度已达到100%,而美元指数整体处在高位区间运行,这造成了两者相关性出现偏差。

未来美国经济仍有望保持相对强势,加之其持续增强的加息预期,美元指数仍有望延续强势局面,而非美货币贬值,这也将继续对原油价格施压,但由于美元指数已处于高位区间,继续上行的幅度有限,预计未来高位震荡可能性较大,而原油市场在供需矛盾逐步改善的影响下,油价整体仍有望保持上行趋势,这意味着未来美元指数对原油的影响仍然偏弱。

图2-1美元指数与WTI油价走势对比

资料来源:Wind、方正中期研究院整理

第三部分原油供给方面

一、供应端增长持续放缓

图3-1全球原油市场供需平衡情况

资料来源:EIA、方正中期研究院整理

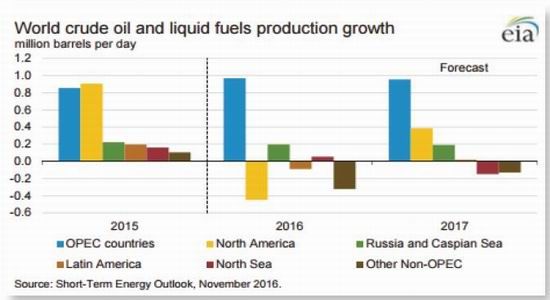

2016年年初以来,全球原油供应增长出现放缓,这主要得益于非OPEC国家原油产量的下降。根据EIA的数据,2016年全球原油供应将达到9616万桶/日,较2015年9580万桶/日的供应量增加了36万桶/日,而2017年供应量预计将达到9743万桶/日,环比增幅将达到127万桶/日,也就是说2016年全球原油供应出现较明显的放缓,但2017年供应增速将有一定回升。

图3-2全球原油产量变化

数据来源:EIA、方正中期研究院整理

作为全球最大的石油输出国组织,2016年OPEC原油产量增长明显,非OPEC国家原油产量出现下降,尤其是北美地区原油产量在2016年下降十分明显,俄罗斯及北海地区原油产量在2016年呈现增长放缓的局面,而2016年OPEC国家原油产量的增长将部分抵消非OPEC原油产量的下降。然而根据EIA的预测,2017年OPEC原油产量预计将达到3326万桶/日,2016年预计为3254万桶/日,而2017年非OPEC原油产量降幅将收窄,俄罗斯原油产量增幅下降,值得关注的是,北美原油生产在经历了2016年的低迷后在2017年将开始复苏,产量水平将出现一定回升。

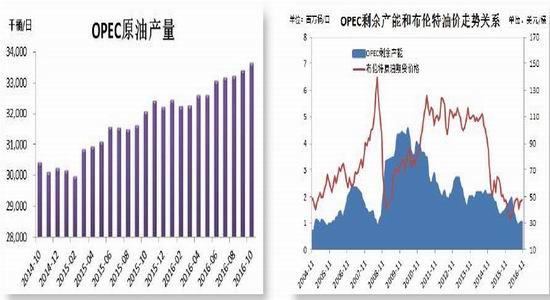

二、OPEC产量创历史 非OPEC产量整体下降

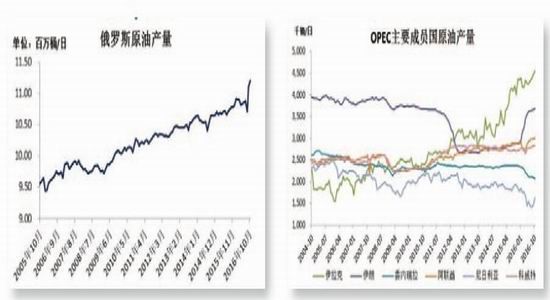

2016年年初以来,OPEC原油产量增长明显,至10月份OPEC原油产量达到3364万桶/日,创历史新高,而年初产量水平仅为3244万桶/日。OPEC产量的增长主要来自沙特、伊拉克以及伊朗,尤其是伊朗原油在年初得到解禁后产量迅速恢复,从1月份的294.4万桶/日增至10月份的369万桶/日,增幅达到70万桶/日左右,已十分接近制裁前的水平;沙特作为世界最大的产油国,今年产量水平也保持小幅增长并刷新历史纪录,原油产量从1月份的1012.8万桶/日增至10月份的1053.2万桶/日,最高点出现在8月份,为1060.3万桶/日;此外伊拉克原油产量也在逐步攀升,从2月份最低417.2万桶/日增至10月份的456.1万桶/日。然而,年内尼日利亚、利比亚等国受局势动荡影响产量有所下降,尼日利亚产量降幅在20-30万桶/日,利比亚虽然产量从年初时额的39.2万桶/日一度降至27万桶/日,降幅达到45%,但其市场份额较小。另外,随着OPEC产量的提高,其剩余产能在持续减少,至10月底剩余产能降至115万桶/日,这也意味着OPEC国家继续增产的空间已十分有限。

图3-3OPEC原油产量 图3-4OPEC剩余产能与油价走势

资料来源:Wind、方正中期研究院整理

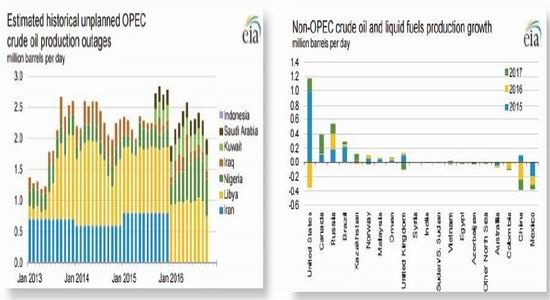

而非OPEC国家原油产量在2016年整体保持下降,根据EIA的数据,2016年非OPEC原油产量将降至5688万桶/日,2015年产量水平为5749万桶/日,而2017年预计将达到5720万桶/日。而在非OPEC国家中,俄罗斯原油产量在2016年继续增长但增幅下降,而美国原油产量下降明显,墨西哥、中国原油产量也有一定程度的下滑,加拿大因森林火灾也导致其产量增幅急剧收窄,但预计2017年美国、加拿大原油产量将有所恢复,俄罗斯产量增速将进一步放缓,中国及墨西哥产量将继续萎缩。

图3-5OPEC非预期性供应中断量 图3-6非OPEC国家原油产量变化

资料来源:EIA、方正中期研究院整理

三、页岩油回归 美国原油产量再增长

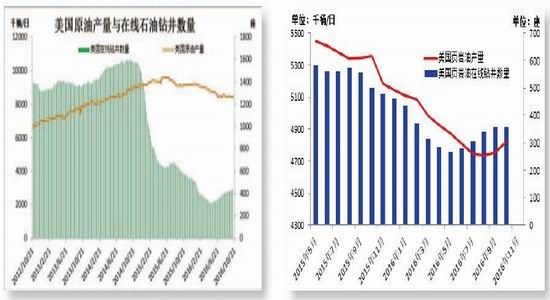

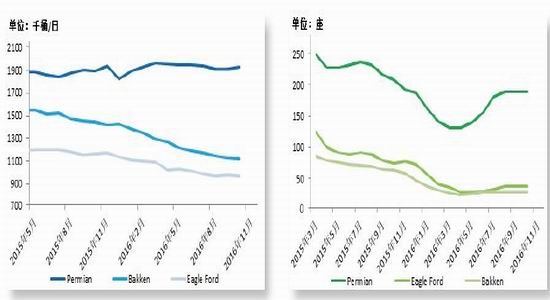

2014年年中油价下跌以来,随着油价的不断走低以及高成本油田的停产,美国原油产量在2015年6月份达到960万桶/日的峰值水平后开始持续下降,至2016年7月初,美国原油产量最低降至842.8万桶/日,但此后几个月下降步伐放缓,基本徘徊在840-850万桶/日的水平上。而美国页岩油产量从2015年5月份的555万桶/日降至2016年11月份的482万桶/日,但随着页岩油开采技术的进步以及页岩油成本的不断压缩,在2016年年中北美页岩油产量下降速度也开始放慢,与此同时,美国在线石油钻井数量也从2015年10月份1609座的峰值水平降至2016年最低316万桶/日,但从2016年6月份开始,该数据持续回升,至年底达到452座,增幅达到43%,而美国在线的页岩油钻井数量也从2016年6月份同步回升,这主要是由于成本相对较低的美国最大的页岩油产区二叠纪盆地(Permian)的页岩油钻井陆续重启,而成本相对较高的巴肯(Bakken)和鹰滩(EagleFord)产区也有部分页岩油钻井重启,但数量较少。

美国原油产量、页岩油产量以及在线钻井平台数量等数据在2016年年中左右同时出现转变并不是偶然,随着油价在年内的回升,美国油气行业开始复苏,据悉,当油价处于45-50美元/桶时,美国最大的页岩油产区二叠纪盆地(Permian)会大面积复产,该区页岩油产量占美国页岩油总产量的40%左右,而当油价回升至60美元/桶附近时,包括巴肯(Bakken)、鹰滩(EagleFord)在内的美国另外两大页岩油产区也将大规模复产,前三大产区的页岩油产量占美国页岩油总产量的80%,因此若油价持续回升可能会令美国原油产量重新回到巅峰时的水平,这是OPEC产油国不愿看到的,因此北美页岩油产业与中东传统产油国之间的博弈仍将持续。但根据EIA的数据,2016年美国原油产量将降至884万桶/日,而2017年产量仅会出现微幅收缩,至873万桶/日。

图3-7美国原油产量与在线钻井数量对比 图3-8美国页岩油产量及页岩油在线钻井数量

资料来源:Bloomberg、方正中期研究院整理

图3-9美国三大页岩油产区页岩油产量 图3-10美国三大页岩油产区页岩油在线钻井数量

资料来源:Bloomberg、方正中期研究院整理

四、产油国达成“减产协议” 加快市场供需面的修复

2016年11月底,OPEC各成员国就限产达成一致协议,这是该组织近八年来首次达成减产协议。根据该协议,OPEC将产量削减120万桶/日,新的产量目标为3250万桶/日,并于2017年1月起实施,有效期为暂定为6个月,并会根据届时的市场情况决定是否延期6个月。而在此前出现较大分歧的OPEC三大产油国沙特、伊拉克、伊朗,在经历多轮谈判后终于达成一致,沙特和伊拉克同意分别减产至1005.8万桶/日和435.1万桶/日,而伊朗产量将从10月份的水平上小幅提升至379.7万桶/日,利比亚和尼日利亚获得减产豁免权,印尼因仍在进口石油被暂停OPEC成员国身份。此外,非OPEC产油国同意在12月9日与OPEC进行会晤,非OPEC的减产额度预计为60万桶/日,其中俄罗斯承诺减产30万桶/日。科威特、委内瑞拉和阿尔及利亚将监督减产协议的实施,而另外两个非OPEC国家也将加入减产协议实施监督委员会。

表2:“减产协议”下各产油国产量调整额度(单位:万桶/日)

在减产协议框架下,除尼日利亚和利比亚获得了减产豁免权以及允许伊朗小幅增产之外,其他包括沙特、伊拉克、俄罗斯这些产油国均在减产之列,尤其是沙特和俄罗斯两个产油大国将承担大部分的减产额度,如果各产油国能遵守承诺,无疑会加速全球原油市场供给过剩局面的修复,但我们不能忽视的是油价的回升带来的美国产量的回归,这可能令中东产油国的努力“付之东流”。

图3-11俄罗斯原油产量 图3-12OPEC主要成员国原油产量

资料来源:Bloomberg、方正中期研究院整理

第四部分原油需求方面

一、全球石油需求增长缓慢

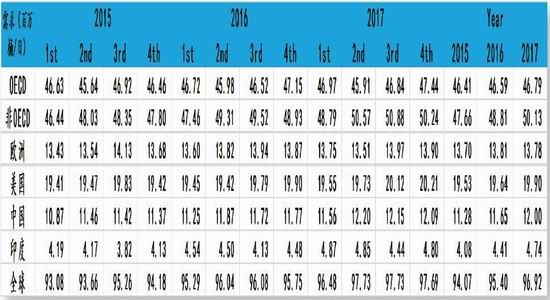

表3:全球各地区原油需求

由于全球经济复苏疲软,石油需求增长也在放缓。EIA数据显示,2015年全球石油需求环比增长140万桶/日,预计2016年和2017年需求增幅分别为130万桶/日和148万桶/日,需求增长十分缓慢。其中非OECD国家2016年和2017年需求分别将增长115万桶/日和132万桶/日,而OECD国家分别将增长18万桶和20万桶。也就是说,在2015年,全球石油需求增长主要来源于非OECD国家,OECD国家对于需求增长的贡献相对较少,而2016年这种趋势将进一步放大,非OECD国家对于增长的贡献继续扩大,这其中,亚太地区非OECD国家将贡献大部分的需求增量,包括中国、印度等新兴发展中国家,而2016年OECD国家需求增长会进一步萎缩。

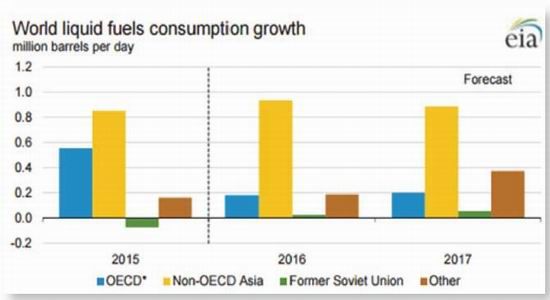

图4-1世界原油消费增长来源

资料来源:EIA、方正中期研究院整理

二、中美两大消费国集体“熄火”

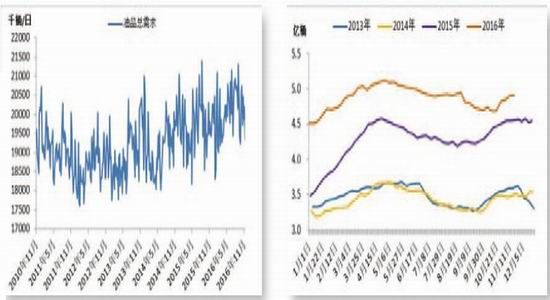

美国是目前世界上最大的原油消费国,但由于美国经济长期保持较低的增长速度,石油需求增长持续放缓,根据EIA数据,2016年美国原油需求增长仅为11万桶/日,而2017年增幅为26万桶/日。另外,由于美国原油产量从2016年年中开始下降,使得美国原油进口量出现一定回升,但由于需求增长有限,当前美国无论是原油库存还是成品油库存,均处于历史高位。

图4-2美国油品总需求 图4-3美国原油库存季节性走势

资料来源:Bloomberg、方正中期研究院整理

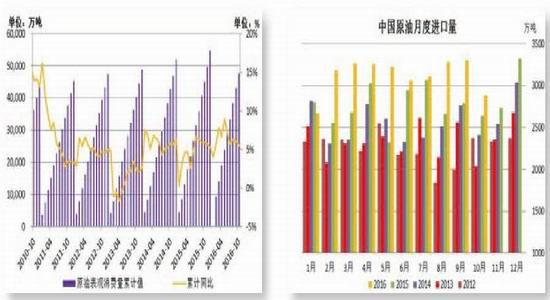

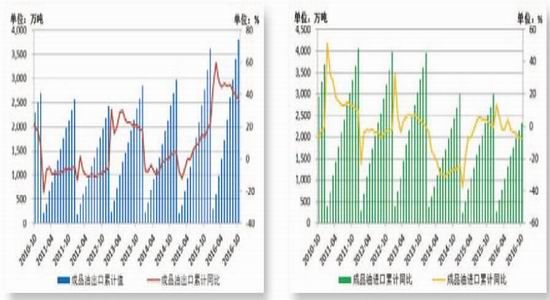

此外,作为世界第二大原油消费国,中国整体需求情况并没有看上去的那么好。虽然2016年以来我国原油进口量增长迅猛,前9个月进口量累计同比增加14%,但主要由于2016年地炼进口权、使用权的放开加大了进口增速。而2016年我国原油加工累计增速从年初的5.5%下降到了9月的3%,相对于供应端增量来说,我国原油加工只消耗了其中的47%,其他53%转入石油战略储备和各大炼厂的商业库存。此外当前我国成品油市场过剩严重,从2015下半年开始我国正式成为成品油净出口国,2016年1-10月份,我国成品油出口累计同比增长37.4%。

图4-4中国原油表观消费量累计值及累计同比 图4-5中国原油月度进口量

资料来源:Wind、方正中期研究院整理

图4-6中国成品油出口累计值及累计同比 图4-7中国成品油进口累计值及累计同比

资料来源:Wind、方正中期研究院整理

三、印度成为新的消费增长“引擎”

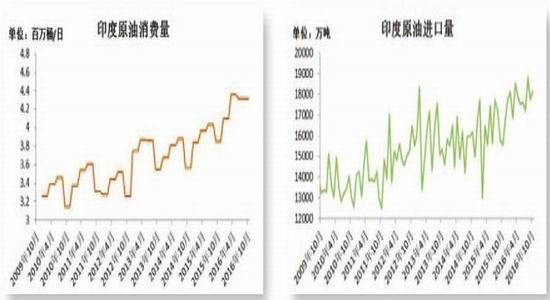

而在中美两大消费引擎“熄火”的情况下,印度成为需求增长的新的贡献力量。印度是仅次于美国和中国的世界第三大的石油消费国,数据显示,2016年1-10月份印度原油消费量同比增长8.8%,同时该国原油需求有80%来源于进口,该国13亿人口的人均石油消费水平仍落后于其他新兴大国,这意味着其需求增长的空间十分巨大。当前印度经济在迅速扩张,卡车、汽车和摩托车的数量激增,成为全球石油需求增长的新引擎。印度的汽油消费量在在2016年8月创造纪录新高,同比增长25%,柴油的需求也上涨了13%。在石油消费量激增的背景下,投资者纷纷投资印度的炼油厂、加油站以及勘探项目,印度炼油厂竞相增产,印度最大的炼油厂计划在接下来6年内通过扩大现有炼油厂的规模将产能提高30%。

图4-8印度原油消费量 图4-9印度原油进口量

资料来源:Bloomberg、方正中期研究院整理

第五部分地缘政治

一、特朗普倡导加大传统能源开采

11月份,特朗普意外当选美国总统令美国政治、金融环境发生动荡,与此同时,特朗普在能源方面的政策倾向也会对油价走势形成一定影响。特朗普倡导传统能源的大力开发,他支持水力压裂技术,支持美国与加拿大之间的KeystoneXL管道的建设,主张扩大天然气和石油钻井规模,支持美国石油出口,主张能源独立,希望摆脱石油输出国组织OPEC对美国的捆绑和束缚。他甚至声称要“夺下极端组织ISIS和其手中的原油”,同时他表示当选总统的首要任务就是将油价拉低。

很显然,特朗普支持传统能源的开采、支持水力压裂技术以及提倡能源出口等一系列的能源政策对原油的长期走势来说是不利的。从当前的数据来看,美国在线钻井平台数量从2016年5月份开始回升,美国原油产量从2016年7月份开始也停止了下降的步伐,而特朗普当选后支持传统化石能源开采的政策或进一步推动美国原油产量的提升。

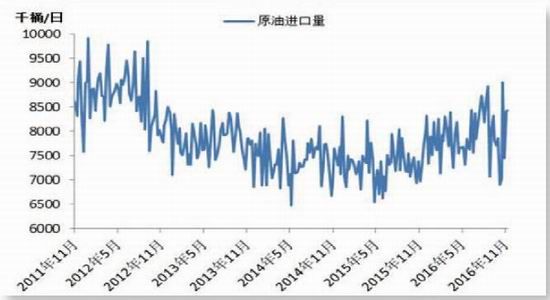

图5-1美国原油进口量

资料来源:Bloomberg、方正中期研究院整理

二、美众议院通过延长伊朗制裁法案 伊朗石油恐再生变

2016年11月份特朗普当选美国总统后,美国众议院以绝对优势的投票数通过了将《伊朗制裁法案》延长10年期限的提案。该法案于1996年首次通过并实施,目的是惩罚伊朗能源、银行等行业的投资,阻止伊朗实施核计划,而2015年年底,在奥巴马政府的积极推进下,部分西方国家与伊朗达成了以停止核项目为前提而取消对该国制裁的核协议。核协议令伊朗原油产出迅速恢复,原油产量从年初时的290万桶/日增至10月份的接近370万桶/日的水平,已经十分接近制裁前的产量水平,而该国原油出口也出现较明显的回升,有消息称该国2016年10月份出口量甚至暴增至300万桶/日,在全球供给过剩的情况下,伊朗仍然开足马力在增产,同时产油国限产协议也给了伊朗豁免权,允许伊朗产出恢复至制裁前的水平。

然而特朗普上台后给伊朗政治及石油产出带来不确定性,因特朗普曾公开表示对伊朗核协议的不满,此番众议院通过了延长制裁法案的提案也令伊朗核协议的前景蒙阴,若伊朗核协议真的被废除,将引发原油市场的“大地震”,在过去一年中伊朗恢复的原油产出或许会再度因制裁而收缩,伊朗能源行业恐再次发生变革。

图5-2伊朗原油产量 图5-3伊朗已探明原油储量在世界储量中占比

资料来源:Wind、方正中期研究院整理

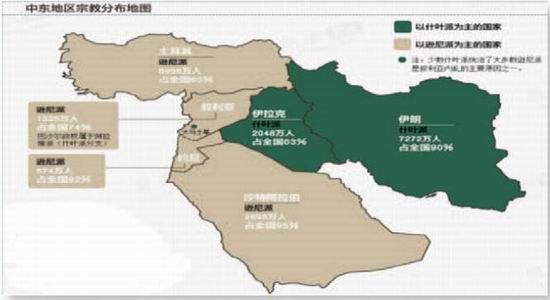

三、中东宗派关系复杂 地缘局势持续紧张

中东紧张局势由来已久,各宗派之间的争斗导致地缘冲突、恐怖事件频频发生,而中东地区丰富的石油资源也使得中东地区的“风吹草动”都能引起原油市场的“波澜壮阔”。中东地区地缘政治冲突的表现主要是什叶派和逊尼派主导的国家对势力范围的控制和争夺,逊尼派一直处于优势地位,而什叶派则一直处于被压迫的边缘,两派间的斗争持续不断,双方都希望在中东伊斯兰地区扩大自己的势力和影响。

图5-4中东地区宗教分布图

资料来源:互联网、方正中期研究院整理

据悉,伊朗90%左右是什叶派,逊尼派的比例不到10%,而沙特正好相反,逊尼派占90%左右,什叶派占10%左右,伊朗什叶派和沙特逊尼派就被视为中东两股最大的对立力量,2016年年初沙特处决一名什叶派宗教人士引发伊朗方面的强烈不满,也进一步加深了两国的恩怨。此外,近两年叙利亚危机不断恶化,阿萨德政府以及各反对派武装之间的冲突持续不断,而实际上阿萨德政府背后有俄罗斯支持,反对派武装背后有美国支持,加上ISIS“搅局”,各派系之争错综复杂,进一步加剧了该地区局势的混乱。另外,随着ISIS近几年势力的不断壮大,全球恐怖袭击事件时有发生,手段极其残忍,虽然国际上有以美国为首的60多个国家组成了打击ISIS的联盟国,但仍然难以遏制该组织的恐怖行为。

未来,中东地区各派系争斗仍将持续,而各派系背后均有大国的支持令局势进一步复杂化,此外ISIS的恐怖活动仍然频繁,中东局势紧张局面难有缓和,这也将继续增加原油市场的波动。

第六部分基金持仓

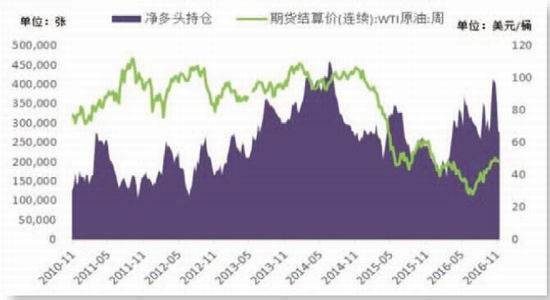

2016年伴随着油价的触底回升,大型投机基金也更倾向于增持原油期货多头仓位,从CFTC持仓数据来看,2016年基金在WTI原油上的净多头持仓从年初时的16万手增至年底的最高41万手,同时基金总持仓、多头持续整体增长、空头持仓整体下降,但由于原油供需面改善有限,基金多、空持仓量的增长和下降并不十分明显,这也与油价上行的幅度以及速度均较低的状况相吻合。

在经历了2016年的反弹后,2017年原油市场供需矛盾将进一步修复,OPEC有望将限产付诸于行动,同时美国可能重启伊朗核制裁等一些地缘政治事件仍可能继续给市场提供炒作的机会,基金总体上仍保持看多情绪。

图6-1WTI油价与投机基金净多头持仓走势对比

资料来源:Wind、方正中期研究院整理

第七部分后市展望与操作建议

1.宏观经济:2017年全球经济延续缓慢复苏,市场整体需求有所增长,大宗商品低位反弹,美国进入加息周期,并继续强化美元的强势地位,对原油等大宗商品形成压制,但其影响趋于弱化,此外英国脱欧,德国、法国以及荷兰大选均会给市场带来系统性风险。

2.供需方面:原油市场去产能效果初显,全球原油市场供需差持续收窄,而产油国“减产协议”的达成进一步加快了未来供给过剩局面的修复,然而油价的回升带来的北美页岩油产量的回归将对其形成拖累,而需求上有望随着经济的回暖而呈现小幅增长态势,预计全球原油市场仍有望在2017年下半年达到供需平衡。

3.地缘政治:中东地区以沙特和伊朗两个国家为代表的逊尼派和什叶派之间的宗派斗争以及叙利亚内战、ISIS的恐怖活动仍然是扰乱中东秩序的主要因素,此外美国总统特朗普上台后的能源政策、对待伊朗以及恐怖组织的态度均会造成地缘环境以及原油供应发生一定的变化,并加大原油市场的波动。

4.行情展望及操作建议:随着原油市场供给过剩局面的进一步修复,国际油价未来的运行重心仍将上移,但油价的上涨会面临重重阻碍,整体上行的高度也会受限,预计2017年国际油价运行区间在40-65美元。

方正中期 隋晓影

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。