内容摘要

1、天胶产量增速放缓。天然橡胶生产国协会(ANRPC)最新数据显示,2016年1-10月ANRPC成员国天然橡胶供应量有望增加0.4%,此前天胶已连续三年增速放缓。

2、下游需求好于以往。2016年国内汽车行业整体表现乐观,其中7、8月份产销量淡季不淡,同比增幅明显。9、10月增幅继续保持高位,1-10月汽车产销累计分别完成2201.6万辆和2201.7万辆,比上年同期均增长13.8%。

3、现货库存降至数年低点。2016年青岛保税区橡胶库存在2月份见顶之后不断下降,8月份之后降至2011年以来的低点,进口减少及下游需求比较旺盛使得橡胶库存处于历史低水平。

4、胶价长期底部形成。沪胶在经历自2011~2015年的长期调整走势之后,胶价累计跌幅曾接近八成,做空能量得到充分释放。2016年1~8月在构筑底部形态。在此期间,全球天然橡胶产量增速下降,至今连续三年增速放缓。国内进口橡胶的速度也减慢,但与此同时下游汽车、轮胎制造等行业的需求又好于预期,于是国内橡胶库存迅速下降,其中青岛保税区橡胶库存今年创下自2011年以来的新低。供需形势利多是促使胶价完成熊市向牛市转换的基础。

第一部分天胶期货历史行情回顾

一、胶价五年熊市已到尽头

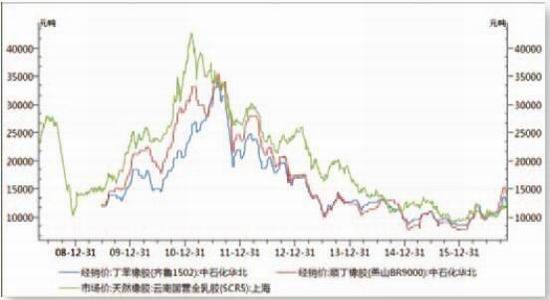

图1-1沪胶历史长期走势

资料来源:文华财经、方正中期研究院整理

自2011年天胶价格见顶回落至2015年已经下跌了五年,累计跌幅约76%,当年四万多元的价格而目前连一万也失守。在这个过程中,先是挤出价格虚高的泡沫,后来才是漫长的去库存。尽管最低时胶价还不到高点时的四分之一,但全球天胶产量并未出现明显减少,在此期间,以最大消费国--中国为代表的需求形势在逐渐下降。2016年起中国汽车、轮胎生产形势好转,天胶需求也得到实质改善,沪胶价格持续五年的熊市也就此终结。

从更长的时间去回顾,沪胶自2002年起开始进入长期上涨,中国汽车、轮胎产业先后扩大产能刺激天胶需求,而国内橡胶产量远远跟不上需求增长的步伐,对进口橡胶的依赖也越来越强。2004年进口量为128万吨,到2014年进口量已达到256万吨,正好翻了一倍。进口增加的同时橡胶价格也在不断攀升,自2006年起国内胶价突破2万关口,是2002年初的三倍,日本期货胶价在2002~2006年期间也上涨了2.4倍(折合美元价),胶价大幅上涨极大刺激国内外扩种胶树的热情,虽然2008~2009年全球经济危机一度打压胶价回到万元以下,但持续时间很短。而在中国推出四万亿元的刺激计划之后,随着汽车产能迅速增加,天胶需求也水涨船高,胶价更是接连突破三万、四万关口。在这期间,胶树种植面积扩张的步伐没有停止,按照6年成材的规律,自2012年起天胶供应明显增加,尽管此时胶价已经回落,但产量增加的势头持续到现在。

宏观面看,在2008年经济危机出现后,为挽救自身经济发展,包括中国、美国等主要经济体纷纷出台积极的货币刺激政策,大宗商品价格很快由暴跌后低点大幅回升,不少品种还创出历史性新高。美国在经过三轮的量化宽松刺激之后,2014年1月起开始逐渐退出,并在当年10月底完全终止QE政策。中国在2008年出台四万亿的刺激计划,汽车及轮胎产量迅速增加,但在2009年之后增幅开始双双回落,2015年汽车产量增长减速,而轮胎产量更是已出现负增长。

进入2016年之后,期货胶价再次下破万元关口之后获得支撑,经历3、4月份的上涨初现底部形态,再经过数月震荡夯实,9月下旬左右向上突破走高,完成熊市向牛市的转变。

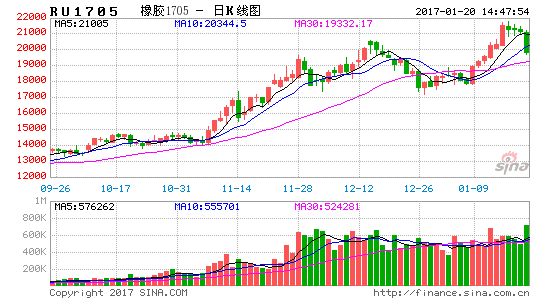

二、2016年胶价完成熊牛交替

2016年沪胶期货价格筑底回升,走势整体上可以分为三个阶段。

图1-2沪胶2016年走势

资料来源:文华财经、方正中期研究院整理

(一)探底回升(2016年1月-4月下旬)

1月份沪胶围绕万元关口震荡整理,上半月曾因股市、原油重挫拖累胶价下行,而下半月则在以塑料为代表的化工板块走强背景下收复大半失地。天胶市场因进口增加而需求不振导致库存走高,供应压力相当沉重。而在技术走势上底部箱体震荡格局维持得很漂亮,似乎是做空力量已大大释放。2月份沪胶继续震荡,只是波动区间有所抬高,化工类商品普涨对胶价有所提振,但沪胶表现弱于多数化工品,基本面乏善可陈使得胶价上涨乏力。下游企业需求较为低迷,春节假期前后开工率相对较低,而美国对中国出口的卡车及公共汽车轮胎展开双反调查令出口前景堪忧。3月初橡胶继其他化工品连续上涨之后出现补涨。尽管一度涨势如虹,但其自身利多因素并不特别充分,走势显示在12000元左右存在压力。整体看,沪胶技术形态在突破底部盘整区后转为利多,但若继续上涨需要更多利好题材。4月份沪胶冲高回落,主力合约一度突破13000元整数位。汽车产销形势稳中向好刺激橡胶需求,周边商品普涨带动市场人气,沪胶出现补涨行情。

(二)震荡整理(2016年4月下旬-9月中旬)

5月份胶价整体回落,近期天胶供需形势并非绝对利多,前期胶价上涨虽有基本面改善的支持,但商品市场炒作集体升温恐怕才是推高胶价的主要利好因素。当然,长期看国际橡胶产量增幅放缓,主要产胶国通过刺激国内需求以及控制出口数量等措施推动胶价回升。通过3、4月份的反弹行情来看,沪胶长期底部很可能已经确立,2011年以来的熊市行情有望结束。当然,天胶供应压力短期难以消除。特别是,前期胶价跟随大宗商品普涨在一定程度上透支基本面的利好,整个上涨基础并不十分牢固。技术上看,10000元附近可能存在较强支撑,而13000~14000元则存在阻力。

6月份上半月胶价横盘整理,对于消费进入淡季的预期以及期现货库存持续增长带来的利空气氛使得胶价表现相对疲软,而化工板块的塑料、聚丙烯等则走势坚挺。6月下半月商品市场普遍活跃,各品种涨多跌少,牛市气氛刺激胶价出现补涨。

期胶价格已经在万元关口获得支撑完成筑底,但近期供需两低迷,加上期货市场面临天量仓单的压力,近期将维持低位震荡格局。沪胶期货价格仍处于底部区,只有当有效突破15000元价格之后才有望完成筑底进入上升趋势。预计8、9月份的波动区间维持在11000~13000元,但远期合约的表现相对更强。上海天胶期货库存继续增加,据上期所公布,截至7月29日,已经达到310830吨,小计更是达到351042吨,均创历史新高。仓单压力较大使得远近合约间价差扩大,这种趋势在8月份可能继续存在。

(三)突破整理走高(2016年9月下旬以后)

截至9月末青岛保税区橡胶库存继续下滑,库存总量合计为9.19万吨,较9月中旬下滑1.21万吨,跌幅为11.63%。其中,截至9月底天然橡胶库存约5.58万吨,较9月中旬下滑0.92万吨,跌幅达14.15%;复合胶、合成橡胶库存同比也略有下降。无论是天然橡胶还是各胶种的合计,目前都处于近五年来的低点,现货供应趋紧对胶价的支持作用日渐明显。

橡胶供应有趋紧迹象,而下游需求则正处于旺季。根据以往规律来看,9、10月份汽车生产脱离底部逐渐回升。

四季度主要产胶国生产迟缓,而国内下游企业开工率不降,外胶进口到港情况暂无新的消息,供需格局稳中偏紧。美国暂停征收反补贴税对国内轮胎出口企业是重要利好,加上周边商品普遍上涨,沪胶突破整理形态,在技术走势上也表现出强烈的利多特征,主力合约接连突破14000、15000、16000、17000、18000元等整数位,挑战20000元关口为时不远。

第二部分全球产量增速放缓

一、天气作祟 泰国产胶迟缓

据ANRPC(天然橡胶生产国协会)在2016年年初预计,当年该协会橡胶产量将达到1107万吨,较2015年的1104万吨增幅甚微。从各主产国开割普遍推迟,到开割初期各产胶区的严重干旱,再到后期多数产区的持续降雨,今年的胶产量面临往年少有的各种考验。

天然橡胶生产国协会(ANRPC)最新数据显示,2016年1-10月ANRPC成员国天然橡胶供应量有望增加0.4%,此前天胶已连续三年增速放缓。从2013年的增速5%,2014年增速降至1.9%,而2015年增速仅有0.8%。但是ANRPC成员国天然橡胶消费量占全球总消费量的65%,2016年有望继续增长4.5%,需求增速较快对于消化历史库存意义重大。

天气因素在泰国产区的影响已显现,泰国橡胶管理局最近称,受天灾的影响,预计泰国全年橡胶总产量为320吨,同比下滑20%。泰国橡胶管理局理事提拉蓬说,如果没有干旱和水灾等天灾的影响,泰国每年橡胶总产量大约在400万吨左右。

尽管天胶产量增速微小,但为扭转胶价长期疲软的局面,2016年8月25日三方橡胶理事会官员称今年9月到12月泰国、印尼、马来三国将继续削减出口,9-12月削减总量为8.5万吨。

二、胶贱伤农 国内割胶萎缩

中国2014年以来天然橡胶产量持续负增长,胶价低迷挫伤胶农的生产积极性,部分地区过分降雨或台风频繁也对天胶生产有不利影响。据统计,2016年1~5月国内天胶产量累计12.67万吨,同比减少3.77万吨,减幅为23%。长期来看,国产天然橡胶在2014年到达顶峰,2015年开始回落,2016年进一步减少的可能性很大。国内橡胶供应越来越需要依靠进口才能得到满足。

据不完全统计,6、7月份中国海南、云南分别有29%和6%的地区没有割胶。截止7月,中国产量分别下降了10.9%。据卓创资讯提供的信息,海南地区部分收胶点6-7月收胶量较往年同期下滑30%-50%,而云南产区部分收胶点收胶量较往年同期也有20%-30%附近的下滑。一是6-7月产区连续降雨影响割胶,二是原料价格低,割胶积极性略差,据称部分私人胶园割胶工人紧张,产量大降。

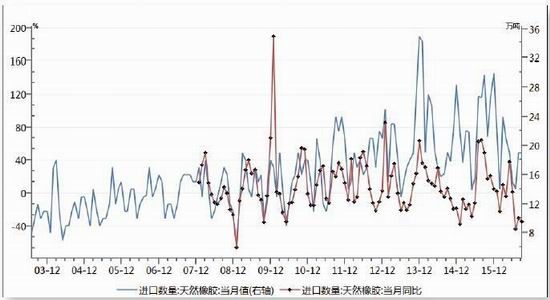

三、外胶进口下降 现货库存较低

据海关总署消息,今年1~9月,中国共进口天然橡胶167万吨,同比减少14.7%。进口下降导致保税区库存也逐渐减少,到2016年8月份以后降至2011年以来的新低。

人民币对美元持续贬值令进口成本增加,这在上半年国内胶价处于底部震荡期间时对进口有部分抑制作用。不过,在供需趋紧之后,汇率变化对胶价上涨也起到推动作用。此外,泰国在2016年11月中旬宣布将提高CESS税率(天胶出口关税)到2泰铢/公斤,而此前是1.4泰铢/公斤,由此折算可能增加泰国橡胶成本21美元/吨。CESS税率的调整与胶价正相关,当40泰铢/公斤﹤橡胶价格≦60泰铢/公斤,CESS价格为1.40泰铢/公斤;60泰铢/公斤﹤橡胶价格≦80泰铢/公斤,CESS价格为2.00泰铢/公斤;80泰铢/公斤﹤橡胶价格≦100泰铢/公斤,CESS价格为3.00泰铢/公斤;橡胶价格﹥100泰铢/公斤,CESS价格为5.00泰铢/公斤。泰铢、美元、人民币汇率的波动都会影响到中国进口橡胶的成本,而泰国CESS税率上调也对中国进口成本有抬高作用。

图2-1中国天胶进口形势

资料来源:Wind、方正中期研究院整理

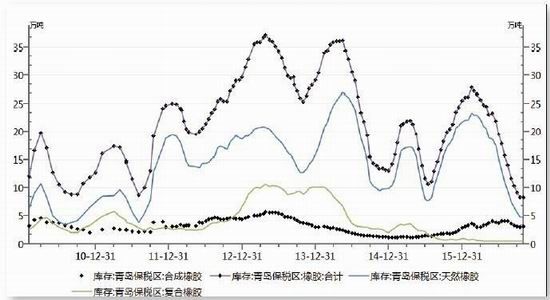

图2-2青岛保税区橡胶库存

资料来源:Wind、方正中期研究院整理

2016年青岛保税区橡胶库存在2月份见顶之后不断下降,8月份之后降至2011年以来的低点,进口减少及下游需求比较旺盛使得橡胶库存处于历史低水平。自2016年11月开始,青岛保税区库存见底回升,但幅度有限。预计2017年橡胶进口量大幅增加的可能性不大,人民币汇率贬值之后也不利于进口提升。若青岛保税区库存高点不超过20万吨,则对于胶价仍是利好。

第三部分橡胶需求

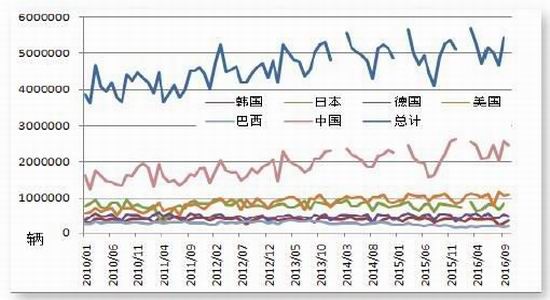

一、国外汽车产销整体稳中向好

2016年全球主要汽车生产国的生产形势出现分化,其中中国因7、8月份淡季不淡,9、10月份更是快速增长,使得生产形势与其他国家相比最佳。而韩国则出现一定程度的下降,生产形势差于往年。美国、德国、日本与以往相比大体稳定。总的来看,汽车生产形势稳中有增,整体情况较上年好些。

图3-1全球主要汽车生产国形势

资料来源:Wind、方正中期研究院整理

二、国内汽车产销大增

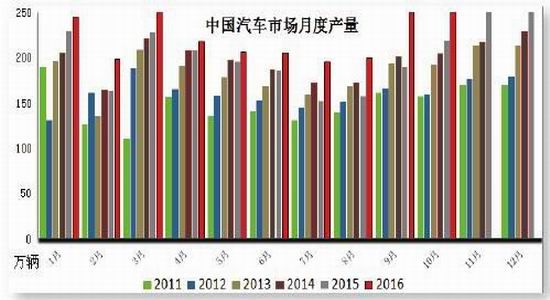

2016年国内汽车行业整体表现乐观,其中7、8月份产销量同比增幅明显,实现淡季不淡。9、10月增幅保持高位,合计1-10月汽车产销分别完成2201.6万辆和2201.7万辆,比上年同期均增长13.8%,高于上年同期13.8和12.3个百分点。

图3-2中国汽车市场月度产量

资料来源:中汽协、方正中期研究院整理

其中,2016年在1.6升及以下乘用车购置税减半政策持续,以及SUV及MPV市场需求快速增长等因素的作用下,汽车产销保持较快增长。还有,经济上保增长的努力令房地产及基础建设行业受益,相应提振了重型货车的需求。据统计,2016年9月份重型货车完成销量52936辆,环比增长7.29%,同比增长26.55%,累计增长6.51%。

图3-3中国橡胶轮胎外胎月度产量

资料来源:Wind、方正中期研究院整理

汽车产销两旺带动轮胎需求,2016年国内橡胶轮胎的生产扭转上年逐渐走低的态势,3~10月连续月产量同比增加。截至10月份,2016年累计生产轮胎66176.7万条,较上年增加1101.61万条,同比增幅1.7%。虽然来年能否恢复2014年之前的逐渐增长格局还难以确定,但只要生产不再萎缩,那么对于天然橡胶的需求就有望保持稳定。

第四部分

橡胶价差分析

一、天胶期现价差分析

图4-1国内橡胶期现货价差

资料来源:卓创资讯、方正中期研究院整理

2016年橡胶期货价格较现货长期存在明显升水,上半年大部分时间升水幅度在1000~2000元,在三季度及以后升水进一步扩大至2000元以上。这种格局不利于期货市场的橡胶库存流动到现货市场去消化,所以上期所天胶仓单长期处于历史高位。临近年底时按交易所规则将强制注销仓单,远期合约面临的压力减轻,期现价差更是创出新高。

二、天胶期货合约跨期价差分析

在2016年里,上期所天胶期货绝大部分时间保持远期合约升水的局面,市场对于胶价构筑长期底部的预期非常强烈。远期合约自年初就开始相对走强,这种势头一直持续到临近年底。

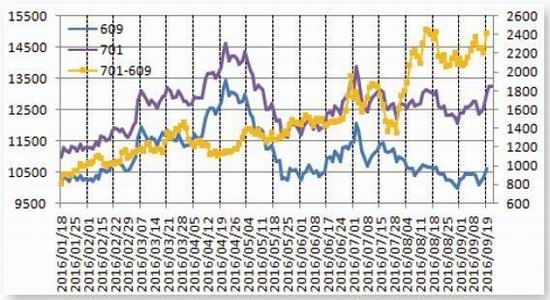

1701与1609合约处于两个不同年度,根据交易所规则将在2916年11月份到期后注销上年生成的仓单,这样上述两个合约面临的交割压力存在天壤之别,所以两者价差突破2000元。往年虽然也存在类似规律,但由于2016年上期所天胶仓单达到创纪录高位,1609合约面临的压力也是空前的。

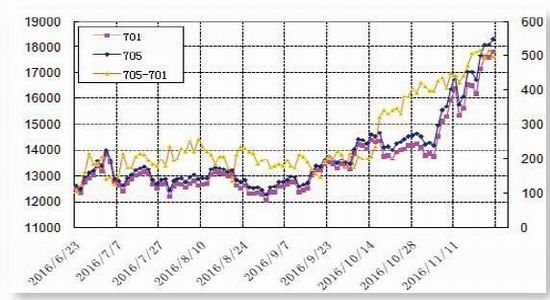

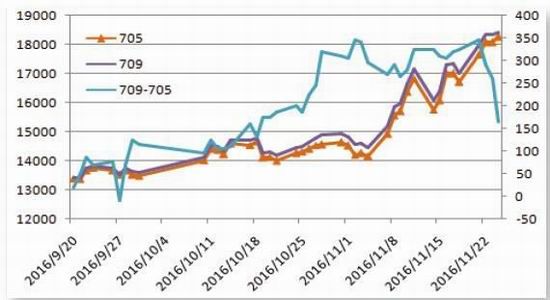

根据以往规律,2017年沪胶合约大多仍保持远期合约升水的格局。其中,5月较1月合约多升水200~600元;9月较5月合约多升水400~600元,近期1709合约与1705合约相比,升水不足200元,可择机进行买远卖近的反向套利。

图4-2上海橡胶期货1609与1701合约价差

资料来源:上海期货交易所、方正中期研究院整理

图4-3上海橡胶期货1701与1705合约价差

资料来源:上海期货交易所、方正中期研究院整理

图4-4上海橡胶期货1709与1705合约价差

资料来源:上海期货交易所、方正中期研究院整理

三、沪胶与日胶、新胶的联动性

2016年沪胶、日胶及新胶走势都是先抑后扬,陆续构筑历史性底部之后转为上升。日胶表现相对较强,日元在2016年1~8月的大部分时间中处于升值趋势对胶价带来刺激。

图4-5沪胶、新胶与日胶走势对比

资料来源:Wind、方正中期研究院整理

四、天然橡胶与合成橡胶价差分析

图4-6天胶与合成胶走势对比

资料来源:Wind、方正中期研究院整理

2016年合成胶价格走势较天胶偏强,原油回升对于合成橡胶构成支持。而天然橡胶仍处于增产周期之中,尽管实际增幅要低于年初的预期,但供应面总体来看并未出现短缺。10月份之后天胶与合成胶价差达到数年来新低,替代作用刺激天胶需求,沪胶价格开始加速上涨。

第五部分对2017年天胶的行情展望

沪胶在经历自2011~2015年的长期调整走势之后,胶价累计跌幅曾接近八成,做空能量得到充分释放。2016年1~8月在构筑底部形态。在此期间,全球天然橡胶产量增速下降,至今连续三年增速放缓。国内进口橡胶的速度也减慢,但与此同时下游汽车、轮胎制造等行业的需求又好于预期,于是国内橡胶库存迅速下降,其中青岛保税区橡胶库存今年创下自2011年以来的新低。供需形势利多是促使胶价完成熊市向牛市转换的基础。

若主要产区天气情况正常,那么天胶供应主要与胶价相关。当胶价继续走高时很可能会导致供应增幅加快,所以在2017年割胶季节开始后(国内大约是4月份)胶价表现对产量的指引作用值得重视。考虑到东南亚主产区胶园面积在2011、2012年达到扩张高峰,那么2017年的天胶潜在产能有可能创新高。所以,对高胶价将造成高产量的前景务必要有清醒认识。就下游消费而言,汽车产销前景及轮胎出口形势是主要影响因素。预计2017年一季度因供应处于淡季,胶价有望继续走高。二季度之后要视割胶进度及下游企业消费形势评估胶价表现。

从技术形态上看,沪胶长期底部已经确立,2017年胶价上涨的高点预计出现在20000~26000元的可能性大,而15000元附近有望提供稳固支持。

第六部分

橡胶行业上市公司股票价格

方正中期 张向军

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。