摘要:

1.聚乙烯将迎来新一轮产能投放周期:2017-2020年聚乙烯行业又将迎来一波投产高峰期。据统计,2017年我国新增聚乙烯产能将达175万吨,如果全部能如期投产,那么至2017年底我国聚乙烯产能将至1790万吨,产能增长大幅提高至10.84%。2018年计划投产240万吨,2019-2020年间计划投产210万吨,预计到2020年中国聚乙烯产能将达到2240万吨。

2.聚乙烯利润有压缩空间:不同于其他的化工品期货品种,LLDPE有较高的生产利润,这是由于聚乙烯一直供给偏紧。2016年油制LLDPE的生产利润在2500-4000元/吨左右,整体水平高于2015年同期。2017到2020年聚乙烯将迎来新一轮产能投放周期,国内和国外将有多套装置投产,随着聚乙烯产能的不断增长,产品结构性过剩会愈加严重,未来聚乙烯利润将被大幅压缩。

3.聚烯烃需求低速增长:中国经济前三季度GDP增长6.7%,中国经济从高速增长进入到中高速增长的新常态。中国经济增速放缓,社会需求也会出现放缓。塑料制品行业作为联系石化与轻工行业的纽带,涉及到国民经济的方方面面,其景气度大体与宏观经济走势保持一致。因此,聚乙烯下游需求放缓是不可避免的。

第一部分LLDPE行情回顾

一、历年LLDPE行情回顾

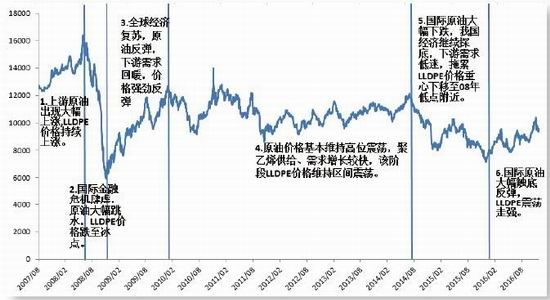

图1-1历年LLDPE价格走势图

资料来源:Wind、方正中期研究院整理

LLDPE期货是大连商品交易所[微博]于2007年7月31日推出的,是大商所首个工业品期货,在全球同类期货品种中表现最为活跃。回顾近十年来LLDPE的表现,可以将LLDPE价格走势分为六个阶段。第一阶段为2007年7月至2008年6月,上游原油出现大幅上涨,一度涨至147美元/桶的历史最高位,上游价格暴涨支撑LLDPE价格15000元/吨的高位。第二阶段为2008年7月至2008年11月,国际金融危机肆虐,原油大幅跳水,LLDPE价格跌破6000元/吨。第三阶段是2008年12月至2009年12月,全球经济逐渐复苏,原油大幅反弹,LLDPE下游需求回暖,价格强劲反弹。第四阶段是2010年1月至2014年6月,该阶段原油价格基本维持高位震荡,新增产能不断投放,中国成为塑料生产和需求第一大国,下游需求维持较快增长,期间煤制烯烃从无到有,并成为聚乙烯产能增长的中坚力量。该阶段LLDPE价格维持区间震荡。第五阶段是2014年7月至2015年11月,国际原油大幅下跌,我国经济继续探底,下游需求低迷,拖累LLDPE价格重心下移至2008年低点附近。第六阶段是2015年12月至今,国际原油触底反弹,PE供给端偏紧,石化库存下降明显,带动LLDPE震荡走强。

二、2016年LLDPE行情回顾

图1-22016年LLDPE指数价格日K线图

资料来源:文华财经、方正中期研究院整理

回首2016年,受国际触底反弹、PE供给端偏紧和石化库存下降明显等因素影响,LLDPE期货价格波动幅度较大,截止12月1日,LLDPE主力合约交易价格于7710-10615元/吨区间运行,总体可以分为五个阶段。

第一阶段:利多因素叠加助力LLDPE大幅反弹

2016年一季度LLDPE气势如虹,持续上涨,连续三个月月线上涨。一月和二月国际原油低位震荡,一度跌破30美元/桶,创2004年来的新低。原油价格持续走低,春节期间石化库存积累明显,但并未影响塑料继续走强。三月原油反弹,站上40美元/桶,成本端负面影响消减。塑料供需面也转好,一方面2016年PE检修集中在上半年,特别是4月到5月检修规模较大,供给端利多预期支撑价格上涨;另一方面,春节过后塑料进入农膜需求旺季,需求端回暖支持塑料价格上涨;持外,黑色板块爆发带动大宗商品大幅反弹,投机资金涌入炒作,LLDPE也受到提振。

第二阶段:过热情绪消退,LLDPE阶段性回调

2016年4月到5月,LLDPE见顶回落。该阶段国际原油企稳回升,价格连创新高,同时PE装置检修集中,聚乙烯供给端收缩,但来自成本端和供给端的利多并未带动塑料继续上涨。农膜需求逐渐转淡,社会库存逐步增,塑料需求下降,供需宽松,塑料承压。3到4月国内商品期货市场火爆,面对国内商品期货非理性上涨,三大商品交易所纷纷出手为期货市场降温,5月国内商品市场冷却,投机资金离场,商品普遍回调,LLDPE表现疲弱。

第三阶段:库存持续走低,LLDPE期价再创新高

进入6月,塑料一改上月阴跌走势,大幅反弹。该阶段检修装置陆续重启,检修损失产量减少,同时也是下游需求的淡季,但实际上塑料供需格局偏好,石化库存持续走低,石化挺价支撑现货价格。随着期货价格的大幅上涨,塑料基差也发生重大变化,塑料期货升水现货。

第四阶段:基本面有支撑,LLDPE维持区间震荡

三季度塑料格局较好,8到9月间塑料装置检修较为集中,塑料供给端收缩较为明显。8月中下旬棚膜需求陆续增加,厂家的订单多有积累,开工逐渐提升。供需面皆有一定支撑,塑料维持区间震荡。

第五阶段:风险累计,LLDPE冲高回落

进入10月,塑料再度强劲上涨,一个多月塑料上涨了1500元,一度再上万元关口,并创出年内新高。但塑料基本面转弱,装置检修规模较小,新投产装置中天合创、神华新疆等产品陆续进入市场,供应偏紧态势有所改善。需求端来看,农膜市场需求转淡,农膜工厂开工率将逐步下滑。

第二部分LLDPE基本面分析

一、上游市场分析

(一)供需好转支撑原油上涨

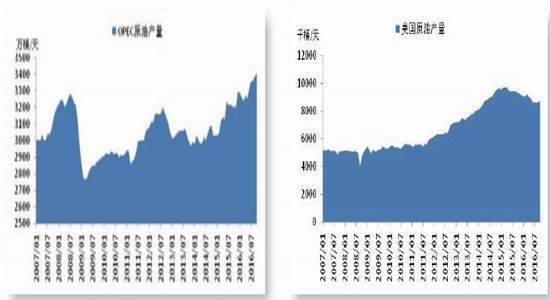

2016年上半年国际原油止跌反弹,反弹幅度超70%,下半年维持40-55美元/桶区间震荡。从原油供给端来看,欧佩克原油产量持续增加,2016年10月欧佩克原油产量增至3402万桶/天,较年初增加了107.5万桶/天。欧佩克成员国中伊朗、伊拉克及沙特原油增产较为明显,较年初分别增加了88万桶/天、15万桶/天和33万桶/天。年初对伊朗制裁解除,伊朗原油得以重返国际市场,伊朗积极增产,不愿冻产,是欧佩克原油冻产协议失败的主要原因。非欧佩克原油产量保持稳定,2016年10月非欧佩克原油产量为5742万桶/天,较年初减少了58万桶/天,其中美国原油产量有较大的下滑,2016年10月美国原油产量为1453万桶/天,较年初减少了56万桶/天,但随着原油价格止跌反弹,美国页岩油亏损压力缓解,美国原油产量有止跌企稳迹象。

2016年11月30号,欧佩克通过减产协议,协议规定将原油日产量减少120万桶,并将原油日产量限额定为3250万桶。这是该组织2008年来首次决定减产。同时,非欧佩克产油国也与欧佩克达成谅解,决定每日减产原油60万桶,其中俄罗斯承诺每日减产原油30万桶。

图2-1OPEC原油产量 图2-2美国原油产量

资料来源:Bloomberg、方正中期研究院整理

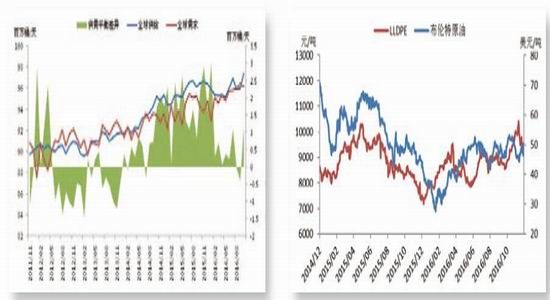

低油价推动2016年原油全球需求继续增加,年底全球原油需求升至9600万桶/天。虽然原油供给仍在继续增加,但原油需求增长更为强劲,带动全球原油过剩迅速收窄,三季度甚至出现原油供需缺口。原油供需是影响原油价格走势的最主要因素,过剩压力缓解给原油反弹奠定了基础。最新的欧佩克月报显示,欧佩克对2017年全球原油需求增速增均预计增加120万桶/日。

图2-3全球原油供求平衡表 图2-4LLDPE和布伦特价格走势

资料来源:Bloomberg、方正中期研究院整理

(二)乙烯产能投放高峰将至

乙烯是世界上产量最大的化学产品之一,是工业石油化工产业的核心,乙烯产品占石化产品比重最大,在国民经济中占有重要的地位。乙烯产量作为衡量一个国家石油化工发展水平的重要标志之一,乙烯行业发展的好坏就代表一个国家化学工业的整体发展水平。

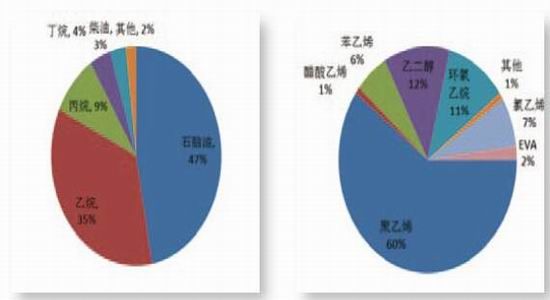

随着能源结构及能源价格的变化,乙烯原料的结构也发生了巨大的变化。20世纪80年底原油价格相对低廉,石脑油至乙烯占乙烯产量的七成份额。近些年美国页岩气大发展,美国乙烷产量明显放量增长,低廉的价格刺激乙烷裂解产业的发展,当前乙烷裂解至乙烯已成为乙烯第二大原料来源。2010年起我国有多套煤制乙烯装置建成投产,煤制乙烯已成为乙烯重要的来源,此外在建待投产的项目较多,今后几年仍是煤制乙烯投产高峰。预计到2020年,石脑油原料所占比例将降至39.4%。而乙烷原料所占的比例将增加至39.3%。液化天然气原料所占的比例将降至12.6%。其他原料所占的比例上升至8.7%。

乙烯的下游产品众多,我国乙烯的下游产品主要为聚乙烯、乙二醇、聚氯乙烯和苯乙烯等,其中聚乙烯、乙二醇和苯乙烯所占比例最大。我国乙烯消费第一大用户是聚乙烯,占乙烯消费的60%左右,乙二醇和环氧乙烷分别是乙烯消费第二、三大用户,其发展速度较快,未来消费占比仍会继续提高。

图2-5全球乙烯原料比例 图2-6乙烯下游需求结构

资料来源:卓创资讯、方正中期研究院整理

2016年世界新增乙烯产能约380万吨/年,增速明显放缓,世界乙烯总产能接近1.63亿吨/年。从产能分布来看,亚太地区的乙烯产能已达5600万吨,北美地区达3740万吨,中东增至3018万吨。中国新增乙烯产能全部来自煤制乙烯,北美乙烷脱氢得益于页岩油蓬勃发展,成本低廉使其竞争优势明显,美国的新建乙烯装置在2017-2018年建成。此外,印度受国内需求带动,乙烯产能扩展也很迅速,伊朗制裁结束后积极恢复本国的石化产业,也有多套装置投产。预计在2017年后世界乙烯新增产能将迎来新一轮投运高峰,乙烯供需有失衡的危险,乙烯产业或将迎来的拐点。世界乙烯生产将继续保持北美、亚太、中东三足鼎立的格局。

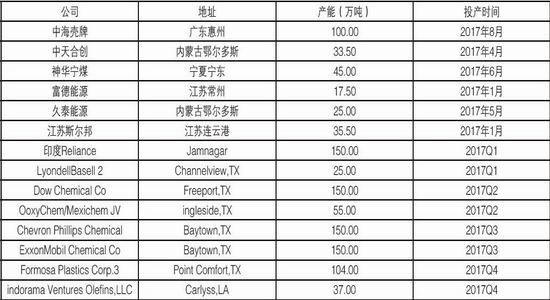

表2-12017年全球乙烯新产能投放情况

资料来源:卓创资讯、方正中期研究院整理

二、LLDPE供给面分析

(一)聚乙烯将迎来新一轮产能投放周期

1、我国聚乙烯产业现状

聚乙烯属通用大宗化工产品,在五大合成树脂中产量仅次于聚氯乙烯和聚丙烯。聚乙烯主要包括三个品种,即高密度聚乙烯(HDPE)、低密度聚乙烯(LDPE)和线性低密度聚乙烯(LLDPE)等。近些年全球聚乙烯产业有了新的变化。未来产能扩张的主要地区是亚州、美国和中东地区。美国廉价页岩气原料供应充足,美国乙烷脱氢生产聚乙烯拥有较大的成本优势,美国新建的PE装置较多,后期将是PE建成投产高峰期。亚洲始终保持大规模扩张势头,主要包括中国和印度,而2017年以后中东地区扩张相对放缓。

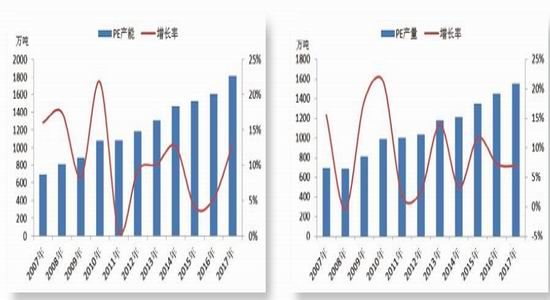

近年来我国聚乙烯产业得到快速发展,聚乙烯产能也在持续增长。2016年PE新增产能87万吨,PE总产能达1616万吨,产能增长率为5.64%,2015-2016年聚乙烯新增产能不多,相对2011-2014年间产能投放有所减速。2010年以前我国聚乙烯生产是以原油为原料,近年来,随着我国现代煤化工业发展,聚乙烯的原料向多元化方向发展,至2016年底我国已投产煤制聚乙烯总产能已达301万吨。2016年三套PE新投产装置均为煤化工,分别是4月份投产的中煤蒙大30万吨全密度装置,四季度投产的神华新疆27万吨LDPE装置和中天合创30万吨全密度装置,由于新疆神华和中天合创装置投产较晚,新增产能释放有限,对2016年冲击力不大,对PE供给面形成影响主要在2017年。

图2-7我国PE产能及增长率 图2-8我国PE产量及增长率

资料来源:Wind、方正中期研究院整理

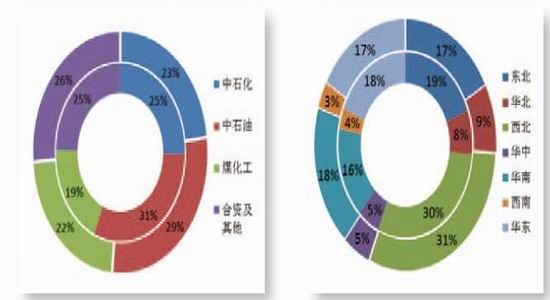

图2-9PE产能按企业性质分布(外环为2017年) 图2-10PE产能按地区分布(外环为2017年)

资料来源:卓创资讯、方正中期研究院整理

从PE生产企业性质分布来看,聚乙烯生产企业大多数为中石油、中石化[微博]下属企业,两大集团的产能占到了市场总产能的一半以上,合资及其他企业PE产能占总产能的四分之一,近些年煤化工产业发展迅速,产能占比上升也十分快,2016年底煤制聚乙烯产能占总产能的比重为19%。预计2017年仍将有多套煤制聚乙烯产能,届时煤制聚乙烯产能占比将提升至22%。

从PE产能地区分布来看,由于西北地区煤炭资源丰富,煤制聚乙烯产能集中西北地区,2016年西北地区产能已增加到480万吨,占比达到30%,位列各大区榜首,东北地区其次,占总产能的19%,华东地区第三位,占总产能的18%,华南地区占总产能的16%,仅次于华东位于第四位,华北、华中地区分类第五、第六位,西南地区产能占比最少,为4%。

2、国内聚乙烯产能投放加速

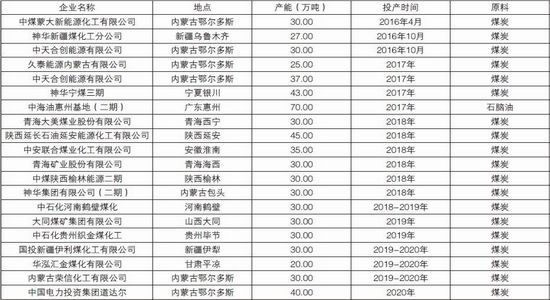

2017-2020年聚乙烯行业又将迎来一波投产高峰期。据统计,2017年我国新增聚乙烯产能将达175万吨,如果全部能如期投产,那么至2017年底我国聚乙烯产能将至1790万吨,产能增长大幅提高至10.84%。2018年计划投产240万吨,2019-2020年间计划投产210万吨,预计到2020年中国聚乙烯产能将达到2240万吨。从原料方面来看,绝大部分装置是煤制烯烃,仅有中海惠州二期是传统的石脑油制烯烃装置。产品方面,绝大多数集中于低压聚乙烯和线型低密度聚乙烯。受环保、需求及利润等多方面因素影响,部分计划投产的装置可能延期或取消。

表2-22016-2020年国内PE新增产能情况

资料来源 卓创资讯、方正中期研究院整理

3、聚乙烯扩产集中在北美、亚洲

全球PE产能来看,随着新装置的投产,未来5年中全球聚乙烯供应压力将增大,北美将新增800万吨/年的PE产能,由于页岩气的开采,使得美国乙烯产量增加迅速,其国内石化乘机新增聚乙烯装置,消化乙烯过剩产能。东北亚地区将新增约750万吨/年的产能,主要由于中国煤制聚乙烯装置大量投产。印度产能增长较快则主要由于巨大市场需求。

表2-32017年国外PE新增产能情况

资料来源:卓创资讯、方正中期研究院整理

(二)进口和回料减少 库存走低

1、聚乙烯产量小幅增加

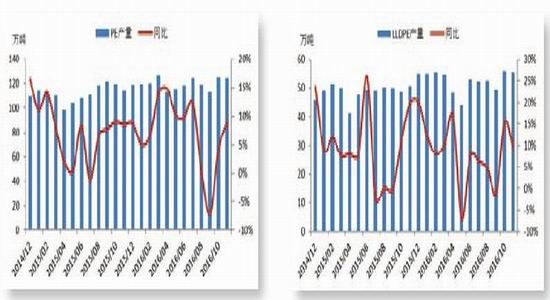

2016年国内聚乙烯产量温和增长,数据显示,2016年1-11月聚乙烯累计产量达1317.04万吨,同比增长了7.40%,其中LLDPE产量为577.53万吨,同比增长了7.40%,LDPE产量为215.24万吨,同比增长了22.95%,HDPE产量为524.16万吨,同比增长了0.97%。陕西神华神木30万吨/年LDPE装置和神华新疆27万吨/年LDPE装置分别于2015年11月和2016年10月建成投产,带动中国LDPE产能快速增长,因此,2016年1-11月LDPE累计产量同比增长超过20%。2016年PE装置检修规模较2015年有所减小,上半年检修集中在4、5月份,4月份PE产量为112.66万吨,环比大跌10.46%;下半年检修集中在8、9月份,9月份PE产量为112.82万吨,环比下跌5.19%。

图2-11PE月度产量 图2-12LLDPE月度产量

资料来源:Wind、方正中期研究院整理

2、PE进口减少

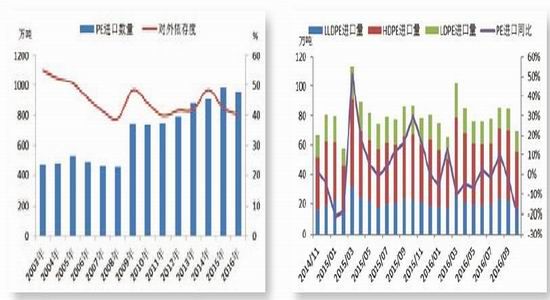

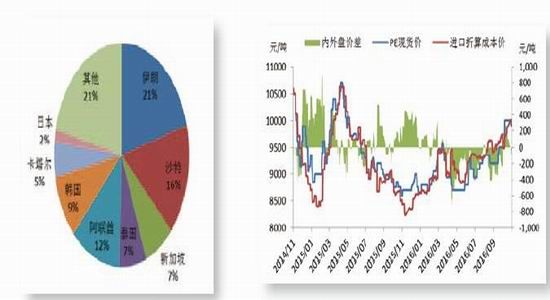

国内聚乙烯产量无法弥补国内需求,每年还需进口近1000万吨的进口料,2016年我国聚乙烯对外依赖度小幅降低至为40%左右。海关数据显示,2016年1-10月聚乙烯累计进口量达798.74万吨,同比减少了3.46%,其中LLDPE累计进口了204.04万吨,同比减少了5.85%;LDPE累计进口了164.78万吨,同比减少了9.77%;HDPE累计进口了430.04万吨,同比增长了0.43%。出口方面,2016年1-10月聚乙烯累计出口量达23.9万吨,同比增长了9.63%。从PE进口来源国来看,主要的进口国是伊朗、沙特阿拉伯、阿联酋、韩国、泰国和新加坡等,其中从伊朗进口的聚乙烯数量一直处于首位,约占进口总数量的1/4。2016年我国PE进口数量下降十分明显,一方面我国PE产能继续投放,进口需求减少了;另一方面,一些国家因为中国市场价格低,转向欧洲和东南亚市场销售。

从PE进口量来看,LDPE进口量同比下降较为明显,我国LDPE进口主要来自伊朗,伊朗货源减少是高压进口下降最主要原因。一方面,伊朗两个高压工厂原料乙烯供应有问题,伊朗高压供货偏少;另一方面,年初对伊朗制裁解除,伊朗增加对欧洲等地的高压出口量,这对中国高压供应影响很大,6月份以后的冲击尤为明显。

2016年聚乙烯进口依然存在着倒挂现象,一季度进口利润较好,4月后聚烯烃再次出现倒挂局面,倒挂幅度一度高达600元/吨。一方面由于煤化工的扩能影响,进口料与国产料的价差扩大;另一方面人民币汇率贬值凸显,支撑了进口料价格,进口料的锐减,市场货源一度偏紧。

图2-13PE历年进口量及对外依存度 图2-14PE月度进口量

资料来源:Wind、方正中期研究院整理

图2-15PE进口来源国 图2-16PE月度进口量

资料来源:Wind、方正中期研究院整理

3、库存大幅降低

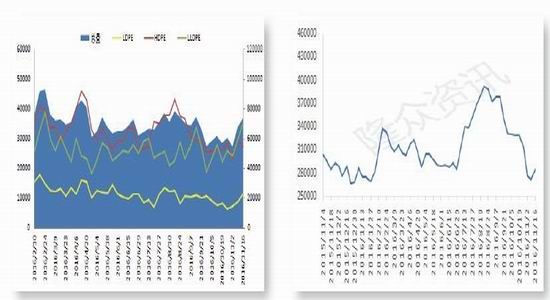

过去大宗商品价格暴跌,企业去库存,由于上一轮价格跌得非常惨烈,企业库存去化非常充分,今年6月份企业已经开始新一轮补库存。下游补库存需求等因素带动PE库存明显下降,石化库存包含社会库存均创出近年来新低。库存走低是供需端和需求端两方面共同作用。2016年国内PE国产量小幅增长,PE进口量明显减少,PE回料供应减少更为明显。因此,2016年PE供应较2015年出现收缩。2016年PE需求较好,PE价格屡创新高,下游贸易商和终端场所积极拿货,推动库存走低。供需端的变化推动PE库存大幅降低。

图2-17PE石化库存 图2-18PE社会库存

资料来源:方正中期研究院整理

4、回料供给萎缩

一般而言,聚乙烯新料与回料有替代关系,近些年随着煤化工装置陆续投产,聚乙烯供给面转宽松,压低现货价格,使得聚乙烯新料与回料价差进一步压低。当新料和回料的价差处在2500-3000元/吨时,回料有生存空间,当价差缩小到1000元/吨附近时,回料将基本失去市场。今年国内环保整顿频率增加,全国各地主流市场轮番遭遇停工整顿的境遇,开工受限使得整体开工率明显下滑。此外,毛料回收难度加大,价格走高,PE回料生产厂商利润压缩。

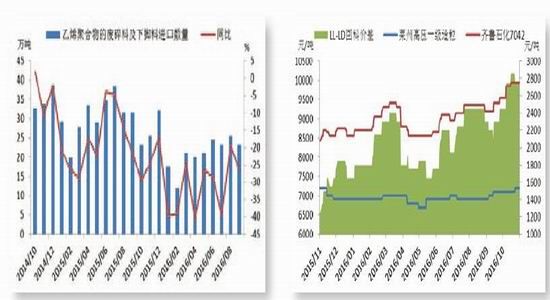

聚乙烯废塑料及下角料进口量也急剧萎缩,数据显示,2016年1-9月聚乙烯废塑料及下角料进口188.71万吨,比去年同期减少31.61%。进口量明显减少有多方面原因,其一,国外废塑料采购价较高,国内PE新料价格较低,企业生产成本高企造成采购量减少,其次,近两年我国对废塑料加工行业的监管力度越来越严,全国各地都开展环保整顿严查工作,海关严抓废塑料进口质量和企业资质问题,我国再生行业发展遭遇冲击,再生工厂整体开工率明显下滑;其三,我国经济疲软,中小制造业运行遭遇困境,回料厂出货困难,库存积压明显。

在多因素作用下,聚乙烯回料供给萎缩,预计2016年我国再生PE总供应750万吨,较2015年减少了18%。未来我国环保整顿仍会加强,这将制约再生PE市场的发展,预计我国PE再生市场供应仍将维持在偏低水平,对PE总体供应产生一定的冲击。

图2-19乙烯聚合物废碎料进口量及同比 图2-20PE回料价差

资料来源:Wind、方正中期研究院整理

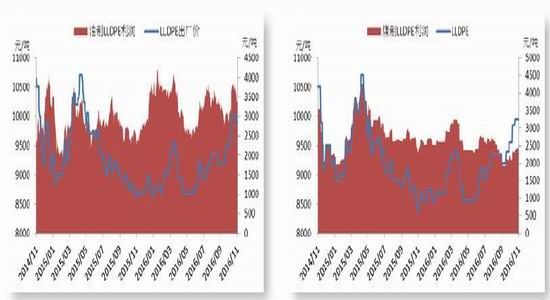

5、聚乙烯利润有压缩空间

不同于其他的化工品期货品种,LLDPE有较高的生产利润,这是由于聚乙烯一直供给偏紧。2016年油制LLDPE的生产利润在2500-4000元/吨左右,整体水平高于2015年同期。LLDPE的生产利润在4和9月份达到了高点,主要由于国内聚乙烯装置检修较多,供给偏紧,而国内整体需求有所的提升,市场气氛相对较好,石化企业销售价格处较为坚挺。虽然2016年上游原料价格有触底反弹,但聚乙烯的生产利润并未得到压缩,仍维持在较高的水平。

最近几年煤制聚乙烯发展迅速,煤制聚乙烯的产能增长较快。由于产品质量和市场接受度等因素影响,煤制聚乙烯价格一直低于石脑油制聚乙烯的价格。2016年煤炭大幅反弹,反弹幅度超200%,煤制聚乙烯成本大涨使其利润承压。大部分油制聚乙烯装置投产较早,其装置折旧费及固定成本早已回本,而大部分煤制聚乙烯装置投产没有超过5年,其固定成本及折旧费较多。这些因素压低煤制聚乙烯利润,2016年煤制LLDPE的生产利润在2000-3000元/吨左右,和油制LLDPE的生产利润有较大差距。如果油价回升至60美元/桶之后,煤制PE优势会再次显现。

2017到2020年聚乙烯将迎来新一轮产能投放周期,国内和国外将有多套装置投产,随着聚乙烯产能的不断增长,产品结构性过剩会愈加严重,未来聚乙烯利润将被大幅压缩。

图2-21油制LLDPE利润 图2-22煤制LLDPE利润

资料来源:Wind、方正中期研究院整理

三、LLDPE需求面分析

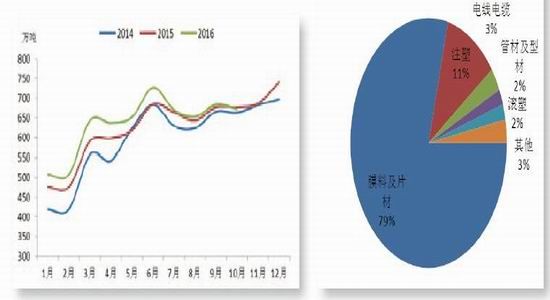

中国经济前三季度GDP增长6.7%,中国经济从高速增长进入到中高速增长的新常态。中国经济增速放缓,社会需求也会出现放缓。塑料制品行业作为联系石化与轻工行业的纽带,涉及到国民经济的方方面面,其景气度大体与宏观经济走势保持一致。因此,聚乙烯下游需求放缓是不可避免的。数据显示,2007至2011年塑料制品产量的年平均增长率在19.3%,2011至2014年塑料制品产量的年平均增长率在9.6%,2015年塑料制品产量同比增长大幅降低至1%,2016年1-10月塑料制品产量在6264.80万吨,同比增长只有3.30%。塑料制品产量增速明显的放缓,未来一段时间内塑料制品产量中低速增长将成为新常态。

PE主要消费领域是薄膜、注塑、中空容器、管材型材和拉丝制品,预计未来几年内消费结构不会出现大的变化。随着中国经济稳步增长,聚乙烯下游需求仍有较大发展空间,特别是一些高端应用领域。LLDPE作为PE产品中较为通用的类别,其应用相对广泛,包装膜、农膜、滚塑、电线电缆、管材、涂层制品等领域均有涉及,其中包装膜和农膜占比近80%。

图2-23塑料制品产量及同比 图2-24LLDPE下游消费占比

资料来源:Wind、方正中期研究院整理

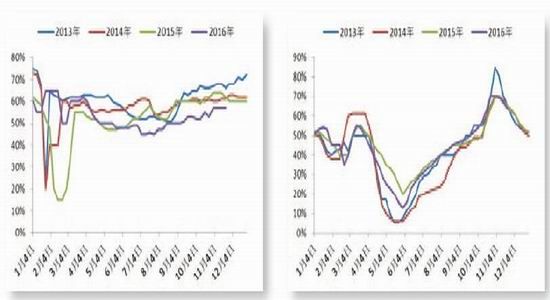

LLDPE下游需求主要是包装膜和农膜,一般而言,包装膜行业的季节性变化不太明显,但1-2月一般为国内春节前后,多数工厂放假,导致开工率降得很低,产量为全年最低。农膜行业具有明显的淡旺季,这是农业生产领域的季节性决定。每年3-4月份,工业生产逐步恢复,春耕开始,农膜以及包装膜需求将不断增加,价格也将较为坚挺,每年的5-6月份基本上是农膜行业的淡季,而5月份是全年最淡的一个月份,厂家的产量、开工都是一年中最低水平。8月底进入了秋季,气温逐渐降低,进入棚膜生产备料期,塑料将迎来第二轮需求旺季,一般会持续到春节。

图2-25包装膜工厂开工率 图2-26农膜工厂开工率

资料来源:卓创资讯、方正中期研究院整理

数据显示,2016年1-10月塑料薄膜累计产量为1136.35万吨,同比增长了5.90%,较去年同期的3.94%的增长率有了小幅回升。2016年1-10月塑料农膜累计产量为198.85万吨,同比增长了0.40%,较去年同期的9.40%增长率下滑较为明显。

图2-27塑料薄膜产量及同比 图2-28农用薄膜产量及同比

资料来源:Wind、方正中期研究院整理

第三部分后市展望与操作建议

上游方面:2016年原油过剩迅速收窄,国际原油止跌回升。OPEC在年底的会议上就减产达成一致,预计油市会在2017年恢复平衡,但原油价格上涨也会带动美国页岩油等非常规能源的复苏。因此,原油仍将稳定回升,但高度应该有限,预计2017年国际原油价格区间应该在45-65美元之间。

供给方面:供给方面:我国聚乙烯行业又将迎来一波投产高峰期,2017年我国新增聚乙烯产能将达175万吨,产能增长大幅提高至10.84%。全球聚乙烯产能投放集中在亚洲、中东和北美,全球聚乙烯产能增长较快。大规模投放对聚乙烯价格产生了一定的冲击,行业竞争进一步加剧,聚乙烯市场已出现结构性供给过剩。考虑到当前聚乙烯行业利润较高,随着产能增长,利润空间将逐步被压缩。

需求方面:中国经济从高速增长进入到中高速增长的新常态,对聚乙烯下游需求的冲击在2016年得到显现。2016年前10个月塑料制品产量同比增长只有3.30%,LLDPE下游需求最大的塑料薄膜前10个月同比增长也只有5.90%。预计2017年塑料下游需求将保持低速增长。

总体而言,2017年原油价格将继续回升,这将对LLDPE价格重心形成支撑。2017-2020年是PE产能投放高峰期,受中国宏观经济增长放缓影响,下游需求增长低于供给增长,供需矛盾将逐步显现。预计2017年LLDPE期货运行区间在8500-12000元/吨之间。操作建议,由于PE产能投放因素影响,可以考虑采取买近卖远的正套操作。同时需要关注原油价格变化、PE装置检修计划和新装置投产、PE进口量以及石化库存和石化政策。

方正中期 梁家坤

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。