内容摘要:

中国经济总体平稳,但下行压力仍然较大,国家将继续实施积极的财政政策和稳健的货币政策,人民币短期或继续贬值,M1与M2同比增速倒剪刀差或继续收窄,中采PMI连续三个月站在枯荣线之上。玻璃生产线总数或继续增加,但如果房地产行业出现“量价齐跌”时,则会导致玻璃需求下降,从而有冷修计划的生产线会进入冷修期,进而生产线开工数会下降。预计2017年二季度或以后房地产市场会出现“量价齐跌”的现象。汽车产销量或进一步增加,累计同比增速或震荡。出口累计同比增速或继续上升。纯碱价格上涨,重油保持低位平稳,天然气低位震荡,运输成本上升,玻璃成本重心上移。预计2017年玻璃期价运行区间:上方压力1450-1600元/吨,下方支撑950-1000元/吨。

第一部分玻璃行情回顾及因素分析

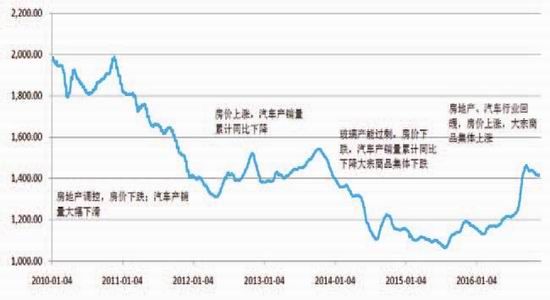

一、2010年以来玻璃现货行情回顾

自2010年以来,玻璃现货价格走势大体可分为4个阶段:一是2010年初至2012年1季度,房地产调控,房价下跌,汽车产销量累计同比增速大幅下滑,玻璃价格大幅下滑;二是2012年2季度至2013年3季度,房价上涨,汽车产销量累计同比增速小幅回升,玻璃现货价格小幅上升;三是2013年4季度至2015年7月,房价下跌,汽车产销量累计同比增速下降,大宗商品集体下跌,玻璃产能过剩,玻璃价格出现大幅下降;四是2015年8月至2016年11月,房地产、汽车等行业回暖,房价上涨,汽车产销量大幅回升,大宗商品集体上涨,玻璃价格大幅回升。不难看出,玻璃价格涨跌主要受房地产、汽车以及玻璃产能等因素的影响。

图1-1全国主要城市浮法玻璃现货平均价(单位:元/吨)

资料来源:Wind、方正中期研究院整理

二、2016年玻璃期货行情回顾及因素分析

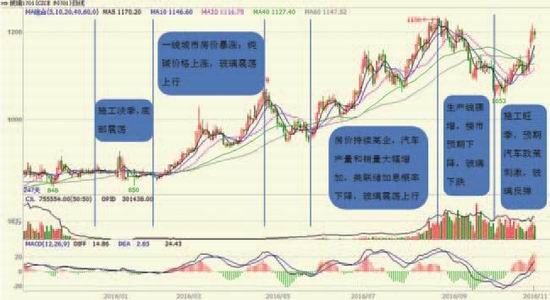

2016年,玻璃1701合约从年初最低点874元/吨涨至11月中旬最高点1336元/吨,涨幅超过50%。其原因是,2016年货币M1、M2同比剪刀叉形成且持续扩大;供给侧改革发力,多部委出台楼市去库存政策,一线楼市火爆拉开了房价上涨的序幕;汽车行业持续向好,整体上需求远超去年,玻璃期货总体以震荡上行为主。大体可以分为以下六个阶段:

第一阶段,1月初-2月初,底部震荡。玻璃是季节性相对较强的品种,春节前后我国北方基本进入停工状态,属于施工淡季;即便南方受春节的影响较小,施工也处于淡季,玻璃期价以底部震荡为主。

第二阶段,2月初-4月中旬,震荡上行。货币政策宽松,财政政策积极稳健;国家多部委出台房地产去库存政策,一线城市房价暴涨;山东海化纯碱厂废液泄露,导致纯碱价格上涨。多方因素促成玻璃期价震荡上行。

第三阶段,4月下旬至5月中旬,震荡回调。一线城市多项措施抑制房价上涨;为控制交易风险,交易所频发调控措施,大部分商品的涨势得到有效控制,玻璃期价以震荡下行为主。

第四阶段,5月下旬至8月中旬,强势震荡上行。中国经济阶段性筑底企稳迹象显现。有权威人士分析,中国经济运行将是“L”型走势,“L”型是一个阶段,不是短时间能变化的,这一分析引发社会各界广泛关注。国务院发布促进建材工业稳增长调结构增效益指导意见,到2020年再压减一批水泥熟料、平板玻璃产能,产能利用率回到合理区间。二线城市房价高企,一线楼市再次火爆,汽车行业产量和销量大幅增加,美联储加息概率下降,多方因素助推玻璃期价强势上行。

第五阶段,8月下旬至9月底,震荡回调。地王频现,地产“供应荒”,二线城市开启“限购”政策,房地产信贷收紧,楼市预期下降,玻璃生产线骤增,运费上涨,导致玻璃预期下降。

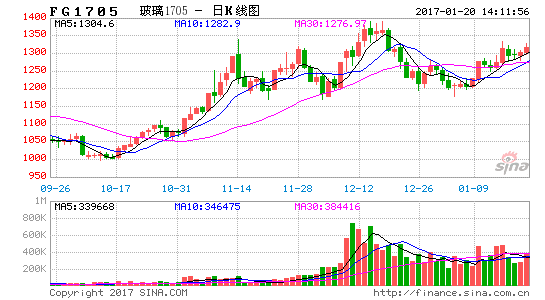

第六阶段,10月中旬至11月中旬,震荡上行。正处于施工旺季,8月开工的生产线基本正式生产,焦煤焦炭带动黑色品种集体上涨;10月现货成交尚可,带动玻璃期货反弹;11月初,多部委研究汽车购置税减半政策是否延长一年,玻璃持续拉升。2016年以来玻璃期货行情见图1-2。

图1-22016年以来玻璃主力1701合约期货行情走势

资料来源:文华财经、方正中期研究院整理

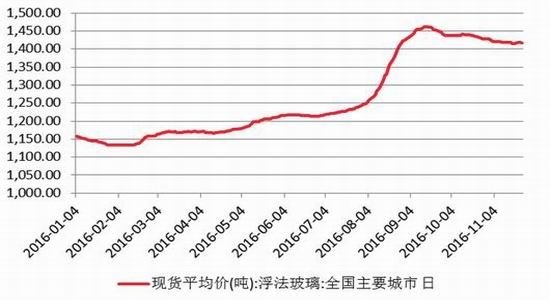

三、2016年以来玻璃现货行情回顾

2016年以来,全国主要城市浮法玻璃现货平均价从年初的1158.05元/吨涨至11月24日的1416.13元/吨,上涨22.43%。其中,广州5mm浮法玻璃现货价格从1248.00元/吨涨至1659.60元/吨,上涨32.98%,涨幅最大;武汉5mm浮法玻璃现货价格从1139.20元/吨涨至1435.20元/吨,上涨25.98%,涨幅次之;北京5mm浮法玻璃现货价格从1179.20元/吨涨至1370.20元/吨,上涨16.20%,涨幅最小。2016年以来全国主要城市浮法玻璃现货平均价走势,见图1-3;2016年以来全国主要城市浮法玻璃涨跌情况,见图1-4。

图1-3全国主要城市浮法玻璃现货平均价(元/吨)

图1-42016年以来全国主要城市浮法玻璃涨跌情况

资料来源:Wind资讯、方正中期研究院整理

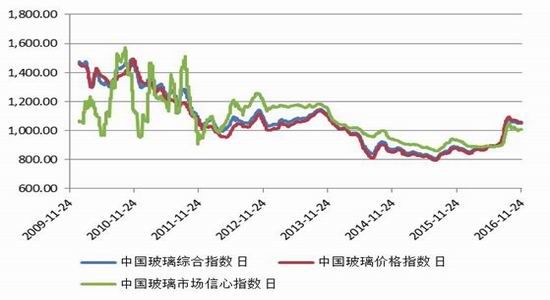

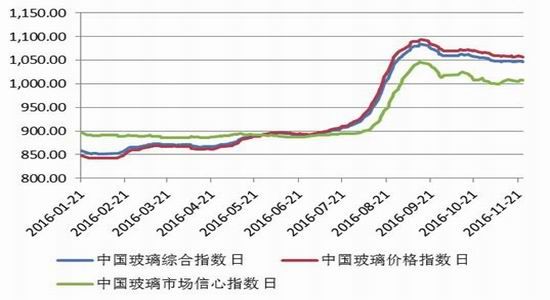

四、玻璃综指走势回顾

2010年以来,中国玻璃综合指数、中国玻璃价格指数和中国玻璃市场信心指数整体呈现下跌趋势,说明玻璃行业还未完全走强,存在继续下行的可能性。但2016年以来,中国玻璃综合指数、中国玻璃价格指数和中国玻璃市场信心指数均有较大涨幅,说明玻璃玻璃行业整体趋势向好,玻璃市场信心十足。但自9月中旬开始,由于8月份玻璃生产线骤增,玻璃三大指数有所下降。2010年以来玻璃综指整体走势和2016年以来玻璃综指走势分别见图1-5和图1-6。

图1-52010年以来玻璃综指的整体走势

图1-62016年以来玻璃综指的整体走势

资料来源:Wind资讯、方正中期研究院整理

第二部分宏观经济环境分析

一、中国经济总体平稳,但下行压力仍然较大

2016年前三季度,我国国内生产总值为529971亿元,同比增长6.7%。分季度看,一季度同比增长6.7%,二季度增长6.7%,三季度增长6.7%。分产业看,第一产业增加值40666亿元,同比增长3.5%;第二产业增加值209415亿元,增长6.1%;第三产业增加值279890亿元,增长7.6%。从环比看,三季度国内生产总值增长1.8%。有机构预测,2017年GDP增长6.5%。因此,中国经济总体平稳,但下行压力仍然较大。

图2-11992年以来GDP初步核算数和累计同比

资料来源:Wind资讯、方正中期研究院整理

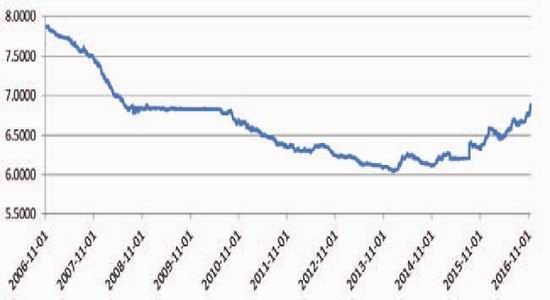

二、人民币短期或继续贬值,长期或波动

自2014年底以来,人民币持续贬值。2016年11月18日,美元兑人民币为6.8873,较年初贬值5.1%。特朗普即将上台,美元加息预期增强,短期来看,人民币或将继续贬值。有证券机构预测,2017年人民币兑美元将跌至7.3左右。长期人民币走势主要取决于中国经济在未来1-2年内能否企稳回升。渣打银行[微博]中国首席经济学家丁爽认为应把资本流入的因素考虑进去。人民币纳入SDR(特别提款权)后,国外央行[微博]开始配置人民币资产。假如中央银行国外的债券基金有5%配置到人民币资产,可以缓解资本的流出。再加上中国经常账户是顺差,所以特定时期人民币汇率可能会有拉锯,出现双向波动的情况。

图2-22006年以来美元兑人民币走势

资料来源:Wind资讯、方正中期研究院整理

三、M1与M2同比增速倒剪刀差或继续收窄

2015年10月,M1与M2同比增速倒剪刀差形成,2016年7月M1与M2同比增速倒剪刀差为15.2个百分点,2016年8月,M1与M2同比增速倒剪刀差开始收窄至13.9个百分点,9月、10月继续收窄。M1与M2增速倒剪刀差进一步收窄则表明资金脱虚向实意愿进一步增强,企业堆积现金的局面有所改观。

图2-32008年M1同比与M2同比走势

资料来源:Wind资讯、方正中期研究院整理

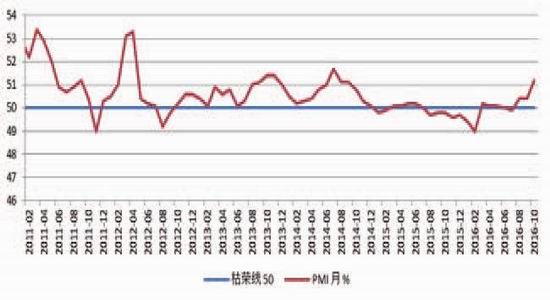

四、中采PMI连续三个月站在枯荣线之上

2016年2月,中采PMI触及5年前的历史低点49.00,之后震荡上行。8-10月,中采PMI连续三个月站在枯荣线之上,表明中国制造业总体景气度良好。从分项指标来看,生产PMI、新订单PMI、采购量PMI、主要原材料购进价格PMI、生产经营活动预期PMI等5项指标,大部分数据均在50%以上,且明显好于2015年。新出口订单PMI、在手订单PMI、进口PMI等3项指标,虽然大部分数据均在50%以下,但整体表现也好于去年。

图2-42011年以来中采PMI走势

资料来源:Wind资讯、方正中期研究院整理

第三部分浮法玻璃供给侧分析

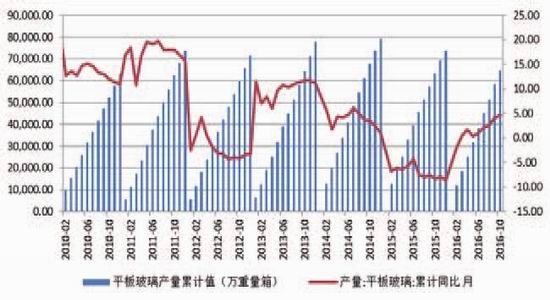

一、平板玻璃产量累计同比增速呈上升趋势

2010-2014年,我国平板玻璃产量累计呈增加趋势,但累计同比增速整体呈下降趋势。2015年,平板玻璃产量累计同比增速出现负增长,总产量较2014年明显下降。但2016年平板玻璃产量累计同比增速逐步回升,3月实现正增长。10月平板玻璃产量累计64816.70万重量箱,累计同比增速为4.7%,较年初增加6.6个百分点。

图3-12010年以来平板玻璃产量累计值与累计同比走势

资料来源:Wind资讯、方正中期研究院整理

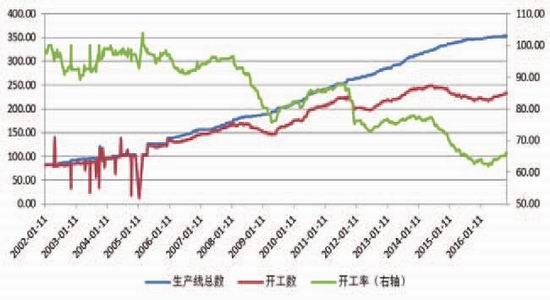

二、玻璃生产线总数、开工数、开工率均大幅上升

自2002年以来,我国浮法玻璃生产线总数呈持续上升趋势,但开工率呈震荡下行状态。截止2016年11月11日,我国浮法玻璃总产能12.61亿重量箱,在产产能9.13亿重量箱,产能利用率72.40%。生产线总数从年初348条增加到353条,增长1.44%;浮法玻璃生产线总数较2015年初增长4.75%,较2014年初增长12.42%。

从开工数来看,截止2016年11月11日,浮法玻璃生产线开工数233条,较2016年初的222条增长4.95%,2015年初下降1.27%,较2014年初下降4.12%。

从开工率来看,截止2016年11月11日,浮法玻璃生产线开工率66.01%,较2016年初增加2.21个百分点,较2015年初下降4.02个百分点,较2014年初下降11.38个百分点。

由于存在停工状态的僵尸生产线,我国浮法玻璃生产线实际处于高开工率。截止2016年11月11日,我国浮法玻璃生产线实际开工率84.42%,较2016年初增加5.13个百分点,较2015年初增加2.76个百分点,较2014年初下降5.25个百分点。

不难看出,我国浮法玻璃生产线总数有增加趋势,但增加的速度在减缓;开工数较2016年初有有较大幅度上升,但较2014、2015年有所下降;实际开工率较2016、2015年初均有较大幅度上升,但较2014年有较大幅度的下降。

图3-22002年以来浮法玻璃生产线总数、开工数与开工率走势

资料来源:Wind资讯、方正中期研究院整理

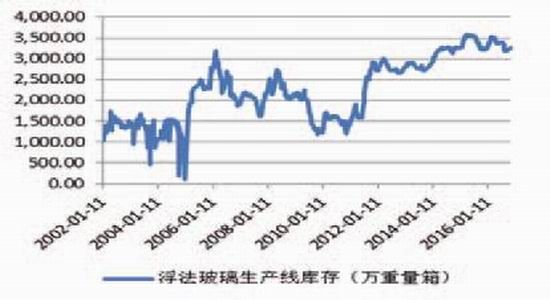

三、浮法玻璃生产线库存开始上升

整体来看,2002年以来,我国浮法玻璃生产线库存呈上涨趋势,具体有可细分为三个阶段:第一阶段,2002年初至2005年底,库存呈明显上涨趋势;2006年初至2009年底,库存呈明显下降趋势;2010年初至今,库存呈明显上涨趋势。

进入2016年以来,我国浮法玻璃生产线库存具体有可细分为两个阶段:第一阶段,1月初至2月底,这一阶段,我国北方进入施工淡季,库存呈明显上涨趋势;第二阶段,3月初至11月,我国进入施工期,浮法玻璃库存呈现明显下降趋势。但从9月以来的库存数据来看,库存有所增加。截止2016年11月11日,玻璃生产线库存3258万重量箱,较8月底增加94万重量箱。

图3-32002年以来浮法玻璃生产线库存整体走势

图3-42016年以来浮法玻璃生产线库存走势

资料来源:Wind资讯、方正中期研究院整理

第四部分浮法玻璃需求侧分析

一、2017年房地产行业或将走向“量价齐跌”

玻璃行业的下游需求领域主要是房地产建筑装饰、装修领域,占80%左右;其次是汽车整车配套和零配市场,占10%左右;再次是出口,占10%左右。一般来讲,商品房的销售数量是房地产行业的先行指标,新开工和投资增速的企稳回升需要滞后6个月左右。2016年以来,房地产行业主要呈现以下特点:

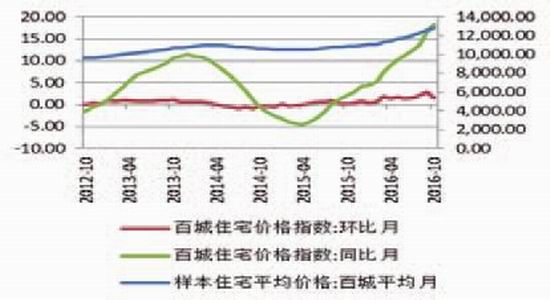

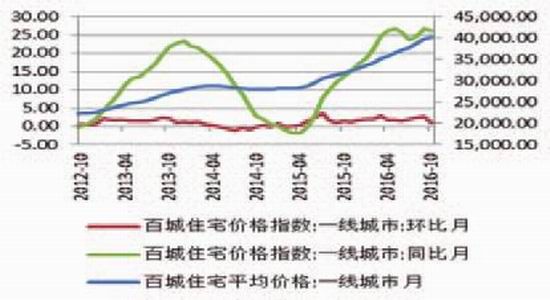

(一)百城住宅价格、价格指数同比增速仍呈上涨趋势,价格指数环比增速出现下降趋势。2016年,百城样本住宅平均价格1-10月分别为11026元/平方米、11092元/平方米、11303元/平方米、11467元/平方米、11662元/平方米、11816元/平方米、12009元/平方米、12270元/平方米、12617元/平方米和12825元/平方米,价格呈持续上涨趋势。1-10月百城住宅价格指数环比分别上涨0.42%、0.6%、1.9%、1.45%、1.7%、1.32%、1.63%、2.17%、2.83%和1.65%,环比增速整体呈上涨趋势,但10月较9月环比增速大幅下降。1-10月百城住宅价格指数同比分别上涨4.37%、5.25%、7.41%、8.98%、10.34%、11.18%、12.39%、13.75%、16.64%和18.21%,同比增速呈持续上涨趋势。

百城住宅一线城市平均价格1-10月分别为33532元/平方米、34205元/平方米、35200元/平方米、35860.5元/平方米、36523.75元/平方米、37098.25元/平方米、37835.00元/平方米、38723.25元/平方米、39784.50元/平方米和40204.00元/平方米,价格呈持续上涨趋势。1-10月百城住宅一线城市价格指数环比分别上涨1.95%、2.01%、2.91%、1.88%、1.85%、1.57%、1.99%、2.35%、2.74%和1.05%,环比增速呈“波浪式”运行,10月较9月环比增速大幅下降。1-10月百城住宅一线城市价格指数同比分别上涨18.56%、21.04%、24.52%、26.36%、26.82%、25.69%、23.79%、24.58%、26.72%和26.21%,同比增速呈现高位震荡趋势。

图4-1百城住宅平均价格走势:样本住宅、同比、环比

图4-2百城住宅平均价格走势:一线城市价格、同比、环比

资料来源:Wind资讯、方正中期研究院整理

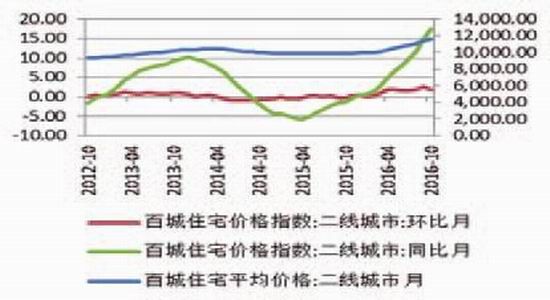

百城住宅二线城市平均价格1-10月分别为9994.73元/平方米、10035.55元/平方米、10141.41元/平方米、10324.55元/平方米、10531.41元/平方米、10701.59元/平方米、10877.73元/平方米、11086.91元/平方米、11381.18元/平方米和11605.36元/平方米,价格呈持续上涨趋势。1-10月百城住宅二线城市价格指数环比分别上涨0.1%、0.41%、1.05%、1.81%、2.00%、1.62%、1.65%、1.92%、2.65%和1.97%,环比增速整体呈波浪上涨趋势,但10月较9月环比增速大幅下降。1-10月百城住宅二线城市价格指数同比分别上涨0.71%、1.47%、2.90%、4.89%、6.73%、8.17%、9.85%、11.72%、14.87%和17.4%,同比增速呈持续上涨趋势。

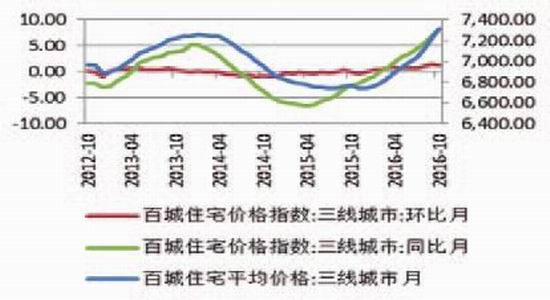

百城住宅三线城市平均价格1-10月分别为6762.73元/平方米、6791.47元/平方米、6835.04元/平方米、6892.32元/平方米、6943.35元/平方米、6988.95元/平方米、7041.03元/平方米、7120.00元/平方米、7220.47元/平方米和7313.03元/平方米,价格呈持续上涨趋势。1-10月百城住宅三线城市价格指数环比分别上涨0.34%、0.43%、0.64%、0.84%、0.74%、0.66%、0.75%、1.12%、1.41%和1.28%,环比增速呈波浪上升趋势,10月较9月环比增速小幅下降。1-10月百城住宅三线城市价格指数同比分别上涨-0.9%、-0.06%、0.65%、1.75%、2.87%、3.56%、4.48%、5.61%、6.79%和8.10,同比增速呈持续上升趋势。

从2016年百城住宅价格来看,主要呈现以下特点:第一,百城样本住宅价格一、二、三线城市住宅价格均呈持续上涨趋势。第二,百城住宅一、二、三线城市价格指数环比增速呈波浪趋势,其中,一线城市价格指数环比增速整体呈波浪下降趋势,二、三线城市价格指数环比增速整体呈波浪上升趋势,值得注意的是,10月一、二、三线城市的环比增速较9月均出现一定程度的下降。第三,百城住宅一线城市价格指数同比增速呈现高位震荡趋势,二、三线城市价格指数同比增速呈持续上升趋势;且一、二、三线城市价格指数同比增速均创多年来的新高。

图4-3百城住宅平均价格走势:二线城市价格、同比、环比

图4-4百城住宅平均价格走势:三线城市价格、同比、环比

资料来源:Wind资讯、方正中期研究院整理

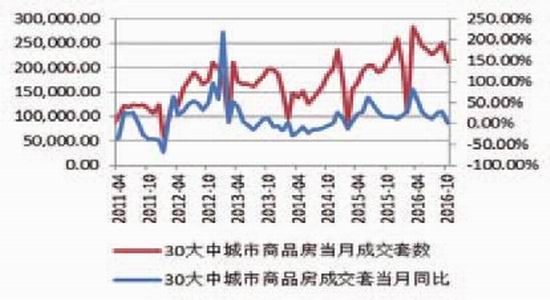

(二)商品房成交套数当月同比增速呈下降趋势。2016年以来,30大中城市商品房成交量走势大体可分为两个阶段:一是1月-3月,商品房成交套数当月同比增速呈上升趋势;二是4-10月,商品房成交套数当月同比增速呈下降趋势。具体来看,1月,30大中城市的商品房成交套数202127套,同比增长19.80%;2月,30大中城市的商品房成交套数108855套,同比增长29.45%;3月,30大中城市的商品房成交套数282510套,同比增长81.06%;4月,30大中城市的商品房成交套数265570套,同比增长55.64%;5月,30大中城市的商品房成交套数245479套,同比增长27.53%;6月,30大中城市的商品房成交套数236043套,同比增长15.35%;7月,30大中城市的商品房成交套数225863套,同比增长10.74%;8月,30大中城市的商品房成交套数238089套,同比增长24.86%;9月,30大中城市的商品房成交套数250341套,同比增长28.29%;10月,30大中城市的商品房成交套数211900套,同比增长-0.04%;不难看出,3月,30大中城市的商品房成交套数同比增速创38个月以来的最高值。4-7月,30大中城市的商品房成交套数和当月同比增速处于下滑趋势,但依然是正增长。8、9月,30大中城市的商品房成交套数和当月同比增速呈快速上升趋势。10月,由于国庆节期间多个城市调控升级,密集出台限购限贷政策,30大中城市的商品房成交套数和当月同比增速大幅下降,是20个月以来首次出现负增长。2011年以来,30大中城市商品房成交量走势,见图4-5。

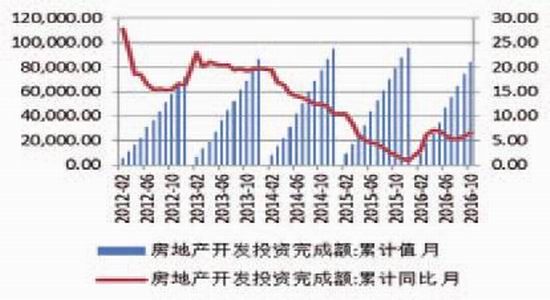

(三)房地产开发投资完成额同比增速呈上涨趋势。2010年以来,我国房地产开发投资完成额累计同比从38.20%一直持续下滑,直到2015年12月,房地产开发投资完成额累计同比增速降为1%。2016年以来,我国房地产开发投资完成额累计同比增速整体呈上涨趋势。具体来看,2月,房地产开发投资累计完成额9051.79亿元,累计同比增长3%;3月,房地产开发投资累计完成额17676.62亿元,累计同比增长6.2%;4月,房地产开发投资累计完成额25375.64亿元,累计同比增长7.2%;5月,房地产开发投资累计完成额34564.11亿元,累计同比增长7.0%。6月,房地产开发投资累计完成额46630.52亿元,累计同比增长6.1%。7月,房地产开发投资累计完成额55360.50亿元,累计同比增长5.3%。8月,房地产开发投资累计完成额64386.74亿元,累计同比增长5.4%。9月,房地产开发投资累计完成额74597.59亿元,累计同比增长5.8%。10月,房地产开发投资累计完成额83974.61亿元,累计同比增长6.6%。容易看出,2016年2-4月,房地产开发投资累计完成额同比增速呈上升趋势,4-7月房地产开发投资累计完成额同比增速呈下降趋势,7-10月房地产开发投资累计完成额同比增速呈上升趋势。2012年以来我国房地产开发投资完成额累计值及同比走势,见图4-6。

图4-530大中城市商品房当月成交套数与当月同比

图4-6房地产开发投资完成额累计及同比走势

资料来源:Wind资讯、方正中期研究院整理

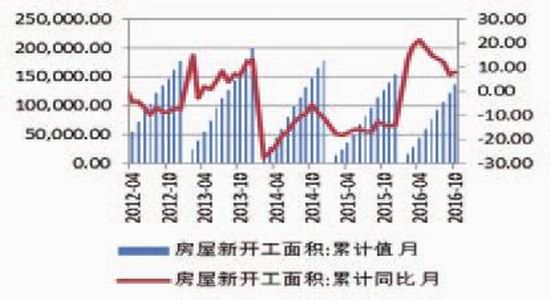

(四)房屋新开工面积累计同比增速下降。2010年以来,我国房屋新开工面积累计同比整体呈下滑趋势,从2010年5月的累计同比最高值72.4%下降到2014年2月的累计同比最低值-27.4%。2016年以来,我国房屋新开工面积累计同比增速的走势大体可分为两个阶段:一是,2-4月,房屋新开工面积累计同比增速呈上涨趋势,二是,4-10月,房屋新开工面积累计同比增速呈下降趋势,但10月房屋新开工面积累计同比增速较9月有所上升。具体来看,2016年2月,房屋新开工面积累计值15620.21万平方米,累计同比13.70%;3月,房屋新开工面积累计值28281.42万平方米,累计同比19.20%。4月,房屋新开工面积累计值43425.43万平方米,累计同比21.4%。5月,房屋新开工面积累计值59521.61万平方米,累计同比18.3%。6月,房屋新开工面积累计值77536.93万平方米,累计同比14.9%。7月,房屋新开工面积累计值92944.18万平方米,累计同比13.7%。8月,房屋新开工面积累计值106833.59万平方米,累计同比12.2%。9月,房屋新开工面积累计值122655.32万平方米,累计同比6.8%。10月,房屋新开工面积累计值137375.40万平方米,累计同比8.1%。不难看出,2016年2-5月房屋新开工面积较去年有较大幅度增长,累计同比增速实现较大幅度的正增长,但5月开始累计同比增速有所下降,但一直为正增长。2000年以来我国房屋新开工面积累计及累计同比走势,见图4-7。

(五)商品房待售面积及同比增速均呈下降趋势。2013年以来,我国商品房待售面积明显不断增加,但同比增速持续下降。2016年以来,我国商品房待售面积呈持续下降趋势,且同比增速也在持续下降。具体来看,2016年2月,我国商品房待售面积73931万平方米,同比增长15.7%;3月,我国商品房待售面积73516万平方米,同比增长13.1%;4月,我国商品房待售面积72690万平方米,同比增长10.7%;5月,我国商品房待售面积72169万平方米,同比增长9.9%;6月,我国商品房待售面积71416万平方米,同比增长8.6%。7月,我国商品房待售面积71382万平方米,同比增长7.7%。8月,我国商品房待售面积70870万平方米,同比增长6.9%。9月,我国商品房待售面积69612万平方米,同比增长4.7%。10月,我国商品房待售面积69522万平方米,同比增长1.3%。今年以来,我国商品房待售面从2月份的73931万平方米减少到10月份的69522万平方米,较年初减少4409万平方米,环比下降5.96%。2012年以来我国商品房待售面积及同比走势,见图4-8。

图4-7房屋新开工面积累计及累计同比走势

图4-8商品房待售面积及同比走势

资料来源:Wind资讯、方正中期研究院整理

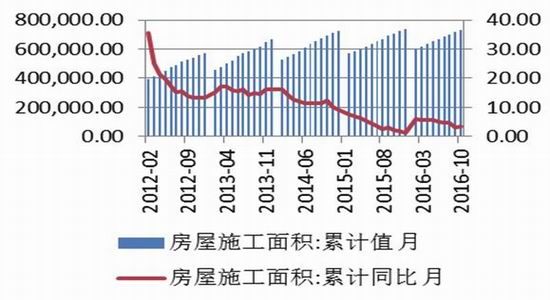

(六)房屋施工面积累计同比增速呈持续下降趋势。2012年以来,我国房屋施工面积累计同比增速整体呈下降趋势,从2012年2月的35.5%下降到2015年12月的1.3%。2016年以来,我国商品房施工面积累计同比增速延续了2012年以来的走势,呈持续下降趋势。具体来看,2016年2月,我国商品房施工面积累计值为603543.72万平方米,累计同比为5.95%。3月,我国商品房施工面积累计值为617975.21万平方米,累计同比为5.80%。4月,我国商品房施工面积累计值为634261.07万平方米,累计同比为5.80%。5月,我国商品房施工面积累计值为651338.11万平方米,累计同比为5.60%。6月,我国商品房施工面积累计值为669750.49万平方米,累计同比为5.00%。7月,我国商品房施工面积累计值为685605.68万平方米,累计同比为4.80%。8月,我国商品房施工面积累计值为700120.98万平方米,累计同比为4.60%。9月,我国商品房施工面积累计值为716028.88万平方米,累计同比为3.20%。10月,我国商品房施工面积累计值为730980.81万平方米,累计同比为3.30%。2012年以来我国房屋施工面积累计及累计同比走势,见图4-9。

(七)房屋竣工面积累计同比增速整体呈下降趋势。2015年,我国房屋竣工面积各月累计同比均为负增长,2016年以来,我国房屋竣工面积各月累计同比增速施工为正增长,但呈现持续下降的趋势。具体来看,2016年2月,我国房屋竣工面积累计值为13941.84万平方米,累计同比为28.9%。3月,我国房屋竣工面积累计值为20000.82万平方米,累计同比为17.7%。4月,我国房屋竣工面积累计值为25478.22万平方米,累计同比为20.1%。5月,我国房屋竣工面积累计值为32027.70万平方米,累计同比为20.4%。6月,我国房屋竣工面积累计值为39545.96万平方米,累计同比为20.00%。7月,我国房屋竣工面积累计值为45903.78万平方米,累计同比为21.3%。8月,我国房屋竣工面积累计值为50592.30万平方米,累计同比为19.10%。9月,我国房屋竣工面积累计值为57111.81万平方米,累计同比为12.10%。10月,我国房屋竣工面积累计值为65211.16万平方米,累计同比为6.60%。2012年以来我国商品竣工面积累计值及累计同比走势,见图4-10。

图4-9房屋施工面积累计及累计同比走势

图4-10商品竣工面积累计值及累计同比走势

资料来源:Wind资讯、方正中期研究院整理

(八)楼市调控政策逐级加码

房地产市场周期或将缩短。2016年国庆节期间,21个城市密集出台楼市调控政策,各地纷纷完善差别化住房信贷政策,并重启限购。不久,银监会也严禁银行理财资金违规进入房地产领域。这是自2016年3月上海、深圳调控以来的第二轮实质性、较为严厉的房地产调控,本轮调控的执行力度大、速度快,彰显了政府抑制房价的决心,预判此轮地产调控周期持续时间、落地效果强于以往。也正因为如此,2017年房地产市场的量、价周期可能会缩短。

房地产政策或调控手段仍未用尽。除开现有推行的限购、差别化信贷、严控开发商融资等措施之外,房地产税立法推进、限制按揭贷款发放速度均是储备手段。2017年3、4月是房地产行业传统“小阳春”阶段,也是房价抑制政策是否再加码的重要窗口期。

2017年二季度或以后或出现“量价齐跌”的现象。房地产政策调控效果一般会经历两个阶段:量缩价涨和量价齐跌。从2016年的房地产数据来看,自2016年4月开始商品房成交量出现下降趋势,尤其是10月的成交量明显低于9月;一、二、三线城市的房价一直呈上涨趋势,但环比增速均有下降趋势,这显然是“量缩价涨”阶段的开始,预计2017年二季度或以后或出现“量价齐跌”的现象。

需求只是延缓,并没有减少需求。2014-2016年这轮房价上涨,其核心驱动力是银行宽信用、居民加杠杆,再加上一、二线城市房屋总供给不足(土地供应太少),导致供需矛盾激化。另一方面,房地产开发商在2016年的前3季度已经基本完成回款目标,自身资金较为充裕,这使得开发商有充足动力延后新增供应,促使供需在成交量低位达到“紧平衡”。中短期来看,本轮调控的限贷、限购政策只是延缓需求,并没有减少需求,需求的减少需要“量价齐跌”时才会出现,预计2017年二季度或以后可能出现需求下降的局面。

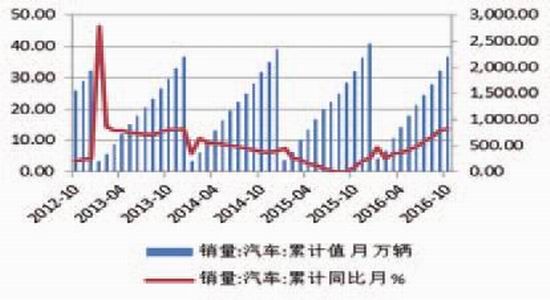

二、汽车产量和销量累计同比增速或震荡

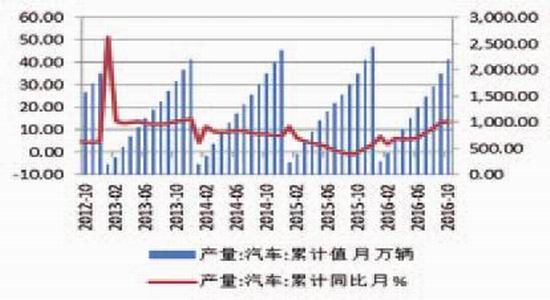

受高基数、经济下行、环境、能源、交通压力、供求关系等多重因素的影响,汽车终端需求大幅减少。尤其是2013年至2015年9月,我国汽车产销量累计同比呈下降趋势。但由于国家出台汽车购置税减半政策(从2015年10月1日到2016年12月31日,对购买1.6升及以下排量乘用车实施减半征收车辆购置税的优惠政策),极大地促进了汽车行业的发展。具体来看,首先,汽车产量方面,2016年,1月汽车产量为245.2万辆,同比上涨7.21%;1-2月汽车产量为412.6万辆,累计同比增长5.3%;1-3月汽车产量为668.6万辆,同比增长6.5%;1-4月汽车产量为876.02万辆,同比增长5.7%;1-5月汽车产量为1084.35万辆,同比增长5.75%;1-6月汽车产量为1289.22万辆,同比增长6.47%。1-7月汽车产量为1485.43万辆,累计同比增长8.99%。1-8月汽车产量为1684.59万辆,累计同比增长10.82%。1-9月汽车产量为1942.20万辆,累计同比增长13.25%。1-10月汽车产量为2201.60万辆,累计同比增长13.79%。容易看出,2016年以来,汽车产量及累计同比增速均呈现稳定增长趋势。

其次,汽车销量方面,2016年1月汽车销量为250.06万辆,同比上涨7.8%;1-2月汽车销量为408.69万辆,同比上涨4.45%;1-3月汽车销量为652.67万辆,同比上涨6.07%;1-4月汽车销量为865万辆,同比增长6.11%;1-5月汽车销量为1075.52万辆,同比增长6.96%;1-6月汽车销量为1282.98万辆,同比增长8.14%。1-7月汽车销量为1468.39万辆,同比增长9.84%。1-8月汽车销量为1675.5万辆,同比增长11.43%。1-9月汽车销量为1936.04万辆,同比增长13.17%。1-10月汽车销量为2201.72万辆,同比增长13.83%。容易看出,2016年以来,汽车销售量在稳定增长,累计同比增速也在稳定上升。2012年以来汽车产销量累计值与累计同比走势,见图4-11、图4-12。

值得注意的是,2016年11月1日,国家发改委、交通部、财政部等多个部委召开会议研究是否再将汽车购置税减半政策进行延续。如果政策延续,无疑将对汽车产业构成重大利好。如果政策不延续,国家也出台相应的替代政策,比如重启汽车下乡、以旧换新等。因此,预期2017年汽车产销量或进一步增加,累计同比增速或震荡。

图4-11汽车产量和累计同比走势

图4-12汽车产量及累计同比走势

资料来源:Wind资讯、方正中期研究院整理

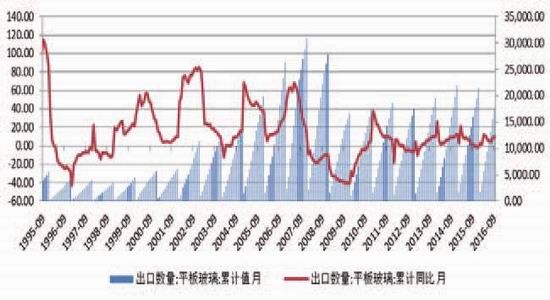

三、出口累计同比增速或继续上升

我国是最大的平板玻璃出口国之一,自2011年以来,我国玻璃出口量以及增速明显放缓,平板玻璃出口数量累计同比增长的平均值为3.51%,最大值25.7%,最小值为-18.3%。2016年,我国平板玻璃出口累计同比增速整体呈上升趋势。具体来看,1月我国平板玻璃出口累计1797万平方米,累计同比增长为2.6%。1-2月我国平板玻璃出口累计3363万平方米,累计同比增长为0.8%。1-3月我国平板玻璃出口累计5662万平方米,累计同比增长为11.3%。1-4月我国平板玻璃出口累计7597万平方米,累计同比增长为10.6%。1-5月我国平板玻璃出口累计9357万平方米;累计同比增长为6.3%。1-6月我国平板玻璃出口累计11229万平方米;累计同比增长为5.2%。1-7月我国平板玻璃出口累计累计13137万平方米;累计同比增长为4.2%。1-8月我国平板玻璃出口累计15476万平方米,累计同比增长为9.4%。1-9月我国平板玻璃出口累计17547万平方米,累计同比增长为9.8%。显然,2016年上半年,3月平板玻璃出口累计同比增速最高,创13个月最高值;4-7月累计同比增速呈下降趋势,表明平板玻璃出口有所放缓。但是,8-9月累计同比增速大幅上升。预计2017年玻璃出口或进一步增加,累计同比增速或继续上升。

图4-131995年以来我国平板玻璃出口累计值与累计同比走势

资料来源:Wind资讯、方正中期研究院整理

第五部分上游成本重心上移

玻璃的生产成本主要由原材料及燃料动力组成,上述两种材料约占总成本的70%,其他原材料及人工费用并不是生产成本的主要影响因素。玻璃生产的原材料主要包括硅砂、纯碱、石灰石及一定比重的碎玻璃。其中,硅砂和石灰石占玻璃生产成本较少,原材料成本主要在于纯碱,纯碱约占总成本的四分之一。玻璃生产的成本中燃料是最大的一部分,约占成本的40%。目前我国玻璃生产线通常以重油和天然气作为主要燃料,而这两种燃料约占成本的55%和45%。

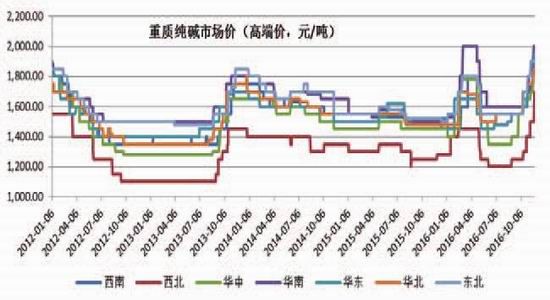

一、纯碱价格上涨

纯碱是玻璃生产的主要原料之一,其价格变化对玻璃价格具有较大影响。2016年1月以来,轻质纯碱出厂价格波动较大,主要分为3个阶段:一是1月初至4月上旬,纯碱价格处于上涨阶段;二是4月中旬至8月中旬,纯碱价格整体处于下降阶段;三是8月下旬至11月,纯碱价格再次上涨,其中华中地区上涨500元/吨,华南地区上涨400元/吨,涨幅分别为35.71%、25%。由于8月下旬以后纯碱价格大幅上涨,而玻璃现货价格涨幅较小,造成玻璃利润下降。

图5-1各地区重质纯碱市场价(高端价)走势(单位:元/吨)

资料来源:Wind资讯、方正中期研究院整理

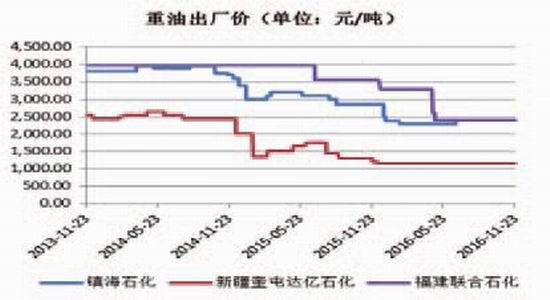

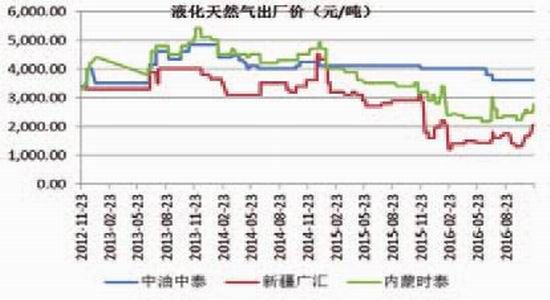

二、重油保持低位平稳,天然气低位震荡

2013年以来,我国重油和天然气价格一直保持下降趋势。2013年初,镇海炼化、新疆奎屯达亿石化和福建联合石化的重油出厂价格分别是4600元/吨、2850元/吨和3980元/吨;2016年年初,3家企业的重油出厂价格分别是2500元/吨、1150元/吨和3300元/吨;截止11月23日,镇海炼化的报价为2400元/吨,新疆奎屯达亿石化为1150元/吨,福建联合石化的报价为2400元/吨,分别较年初下跌100元/吨、0元/吨、900元/吨。不难看出,2016年,3家企业的重油出厂价格以下跌或低位稳定为主。

我国天然气价格自2014年底有较大幅度下跌以后,基本以下跌或低位稳定为主。2016年年初,中油中泰液化天然气出厂价为4000元/吨,11月下旬出厂价为3600元/吨,下跌400元/吨,全年价格走势主要以下跌或低位稳定为主;2016年年初,新疆广汇液态天然气出厂价为1600元/吨,11月下旬出厂价为2060元/吨,上涨460元/吨,全年价格走势主要以下跌后回升为主;2016年年初,内蒙时泰液态天然气出厂价为3100元/吨,11月下旬出厂价为2780元/吨,下跌320元/吨,全年价格走势主要以下跌后回升为主。

图5-2重点企业重油出厂价走势

图5-3重点企业天然气出厂价走势

资料来源:Wind资讯、方正中期研究院整理

三、运输成本上升

从2016年9月21日起,交通运输部令第62号文件——《超限运输车辆行驶公路管理规定》治超新政正式实施。这一规定无疑会对玻璃价格产生重要影响,既会增加玻璃运输成本,也会增加玻璃原材料运输成本。运输成本的增加,不能只让某一方承担,最终应由玻璃生产企业、加工企业、下游需求企业、运输企业等多家共同承担。

从玻璃成本来看,纯碱价格上涨,重油价格保持低位稳定,液化天然气价格部分企业出现上涨趋势,玻璃成本较8月份和9月份明显上升。由于目前正处于年底前的赶工期,对玻璃需要较大,预计玻璃的原料企业、燃料企业不会迅速降价。但由于已是冬季,北方地区进入施工淡季,玻璃需求会减少,玻璃价格的下降会带动纯碱价格下降。另一方面,由于玻璃生产线开工数较年初大幅增加,对纯碱需求增加,因此预计纯碱价格下跌幅度不会太大。

第六部分基差套利分析

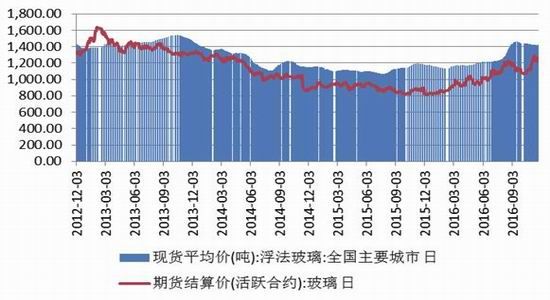

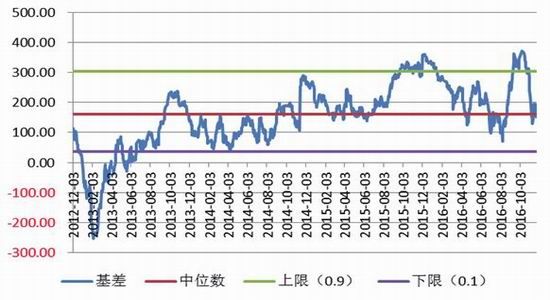

基差分析对期现套利的投资者来说尤为重要。从图1-5可以看出,自2013年5月以来,全国主要城市5mm浮法玻璃现货平均价较玻璃期货活跃合约结算价一直处于升水状态。2016年11月22日,全国主要城市5mm浮法玻璃现货平均价1418.56元/吨,玻璃期货活跃合约结算价为1266元/吨,现货升水152.56元/吨。从图1-6中可以看出,2016年以来,玻璃基差走势主要经历了“下跌—上升—下跌”的过程,截止11月22日,基差90%分位数为303.33(上限),基差10%分位数为35.34(下限),基差中位数为161.41,。不难看出,目前基差正处于中位数附近,不适合基差套利操作。

图1-55mm浮法玻璃现货平均价与期货活跃合约结算价走势对比

图1-55mm浮法玻璃现货平均价与期货活跃合约结算价走势对比

资料来源:Wind资讯、方正中期研究院整理

第七部分2016年以来玻璃相关股票走势情况

表7-1:2016年以来玻璃相关股票走势情况

第八部分总结与操作策略

2016年以来,玻璃1701合约期货整体处于反弹行情,反弹超过50%。由于春节过后大宗商品上涨过快,为防止发生交易风险,4月下旬交易所对多个品种的手续费、交易保证金和涨跌停板幅度进行了调整,政策出台之后,大部分商品的涨势得到了有效抑制,降低了交易风险。5月,在钢铁、焦煤焦炭、铁矿石等黑色品种走弱的情况下,玻璃走出了一波反弹行情,并且6-8月继续上涨;9月,由于房地产市场走弱预期,玻璃期价震荡下行,10-11月,正处于施工旺季,焦煤焦炭价格大幅上涨,带动整个黑色品种上涨,加上纯碱价格持续上涨,玻璃期价大幅拉升,11月中旬创出年内新高1336元/吨。

宏观来看,中国经济总体平稳,但下行压力仍然较大,国家将继续实施积极的财政政策和稳健的货币政策,预计2017年GDP增长6.5%。人民币短期或继续贬值,长期或波动,M1与M2同比增速倒剪刀差或继续收窄,中采PMI连续三个月站在枯荣线之上。

从供给侧来看,平板玻璃产量累计同比增速呈上升趋势,玻璃生产线总数、开工数、开工率均大幅上升,浮法玻璃生产线库存开始上升,预计2017年玻璃产量会继续增加,玻璃生产线总数会继续增加,但如果房地产行业出现“量价齐跌”时,则会导致玻璃需求下降,从而有冷修计划的生产线会进入冷修期,进而生产线开工数会下降。

从需求侧来看,百城住宅价格、价格指数同比增速仍呈上涨趋势,价格指数环比增速出现下降趋势。商品房成交套数当月同比增速呈下降趋势。房地产开发投资完成额同比增速呈上涨趋势。房屋新开工面积累计同比增速下降。商品房待售面积及同比增速均呈下降趋势。房屋施工面积累计同比增速呈持续下降趋势。房屋竣工面积累计同比增速整体呈下降趋势。由于2016年国庆期间,多个城市楼市调控再次加码,且执行力度非常大,房地产市场运行周期或将缩短,但是限购政策只是将需求延缓,并不会减少需求。若是2017年3月、4月房价继续上涨,政则会进一步采取调控手段,预计2017年二季度或以后会出现“量价齐跌”的现象。汽车产销量或进一步增加,累计同比增速或震荡。出口累计同比增速或继续上升。

从现货价格来看,2016年以来,中国玻璃综合指数、中国玻璃价格指数和玻璃市场信心指数均有较大涨幅,说明玻璃玻璃行业整体趋势向好,玻璃市场信心十足。但自9月中旬开始,由于玻璃生产线骤增,加之临近冬季,玻璃三大指数有所下降。从全国主要城市浮法玻璃现货平均价来看,整体处于上涨趋势,广州涨幅最大,武汉次之,北京涨幅最小,但玻璃三大指数并未完全走强,存在继续下行的可能性。

从上游成本来看,纯碱价格上涨,重油保持低位平稳,天然气低位震荡,运输成本上升。动态来看,12月份,北方地区进入施工淡季,玻璃需求会减少,玻璃价格的下降会带动纯碱价格下降。但是由于玻璃生产线开工数较2016年初大幅增加,对纯碱需求增加,因此预计纯碱价格下跌幅度不会太大。

总体来看,预计2017年玻璃期价运行区间:上方压力1450-1600元/吨,下方支撑950-1000元/吨。

方正中期 董小刚

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。