内容摘要

1、全球食糖供应由以往的过剩转为短缺,但缺口预期可能由大变小。到了2016年11月下旬,ISO在季度报告中调整2015/16年度全球糖供应短缺预估为483万吨。同时还下调2016/17年度全球糖供应短缺量预估至619万吨,之前预估为705万吨。

2、国内食糖消费结构有所改变,销售进度迟缓在2016年上半年对糖价造成压力。2015/16年度国内食糖按销糖率这个相对指标来衡量,本年度直到8月份之前,销糖率都是近十年来减产年份同期最低水平。若按累计销糖量对比,在2015/16年度自始至终都是十几年来的最低水平。

3、恢复国家抛储,2017年抛储节奏对糖价有指引作用。由于食糖减产,且进口量下降,2016年国内糖价上涨了千元以上。为保障食糖市场供应和价格平稳运行,国家发展改革委、商务部、财政部决定于10月下旬投放第一批国家储备糖,数量35万吨,竞卖底价为6000元/吨(仓库提货价)。随后,在11月9日又投放储备糖约11万吨。预计2016/17年度国内食糖恢复性增产,但在严格控制进口的情况下依然存在供应缺口。所以,2017年继续抛储的可能性相当大。市场预期国储库存超过600万吨,而以往最多时当年度抛储也不到200万吨。所以,政策调控能力非常宽裕,2016/17年度不会出现短缺。

4、中国商务部对进口糖进行保障措施立案调查,市场预期可能会利用调高关税等措施来抬高进口成本,相应对国内糖价带来利多支持。近年来外糖大量进口对国内食糖行业造成很大负面影响,一度出现全行业亏损的局面。为此,各主要产区的糖业协会、主要制糖企业联名申请对进口食糖进行保障措施调查。国家商务部已受理,并表示自2016年9月22日起对进口食糖进行保障措施立案调查。市场预期2017年国内可能会上调食糖进口关税,以减少外糖进口,对国内糖市是长期利好。

第一部分白糖期货历史行情回顾

一、2006-2015年糖价行情回顾

国内白糖期货于2006年1月挂牌上市,至2014年经历了两次熊市(2006~2008年、2011~2014年)和一次牛市(2009~2010年),自2015年起开始进入新一轮牛市,全球食糖连续数年过剩的局面已经发生改变。

回顾以往市场表现,糖价牛熊行情交替与食糖供需形势密不可分。由于食糖消费逐年稳步增长,所以食糖产量的增减是推动价格走势的主要因素。

2006年初白糖期货上市伊始,正值国内食糖连续第三年减产,市场大肆推高糖价,期货价格在四周内由四千余元上涨突破六千大关,二月上旬到达6200元峰值,一个月时间涨幅已经超过30%。由于糖价涨幅巨大,为稳定价格、保证市场需求,国家在当年累计抛储百万吨,加上2006/07年度国内开始进入增产周期,且国际糖价也冲高回落,到当年9月份,期货糖价回落至3200元,较高点几乎跌去一半。10、11月出现技术性反弹,一度回到四千整数位。

2007年糖价走势相对平淡,波幅较2006年明显收敛,只是糖价在回落至3400附近时引发政策收储,虽然当年收储数量不大,但对提振市场信心有帮助,当年四季度糖价回到4000元上下波动。

2008年迎来第三年增产,虽然当年2月份曾因南方产区出现罕见的冰冻天气而刺激糖价一度飙升至4800元,但随着全年产量创历史新高的局面日益明朗,糖价重新回到四千元下方。而且,由于美国次贷危机逐渐显现,糖价跟随其他大宗商品持续下行,10月国庆长假之后一路跳水,最低下探至2800元左右。

2009年国内外食糖重新开始减产周期,且美国政府推出QE量化宽松刺激政策,中国也出台四万亿的利好措施,国内外糖价迎来新一轮牛市行情。到2009年底,郑糖期货价格上摸至5600元,较年初几乎翻一倍。2010年国内食糖继续减产,国际市场曾一度担忧巴西大幅增产而导致2~5月份糖价回调,但事实上不仅巴西,而且泰国的食糖产量也不及预期,国际糖业组织(ISO)预测2009/10制糖年(10月-9月)全球食糖市场的供给不足量或将进一步扩大至940万吨(原糖值),这也是继2008/09制糖年出现1170万吨的供给缺口之后的第二个供小于求的年份。供需矛盾尖锐加上美国继续推出货币刺激政策,国际糖价再创新高,10月份已经较5月糖价上涨了一倍。国内糖价也跟随走高,政策抛储不但未能缓和上涨速度,反而造成供应紧张的预期,11月份糖价突破了七千元。

2011年国内外食糖迎来增产周期,年初经历惯性冲高之后进入宽幅震荡,国内政策抛储力度进一步加强,进口规模也有所扩大,当年国内食糖总供应量较上一年增加40万吨。随着供需形势的转变,糖价也出现牛熊市场交替的拐点。

2012年起白糖市场正式进入熊市,尽管国内政策由抛储转为收储,但仅刺激价格出现短暂反弹,未能扭转下跌趋势。而且,人为造成国内糖价一度大大高于国际市场,配额外高关税进口也有可观利润,于是2011/12年度外糖进口量由上年度207万吨大增至426万吨。加上国内食糖产量增加了106万吨,于是供应压力导致糖价回到5000元附近寻找支撑。2013、2014年食糖继续增产,进口量也维持在400万吨上下徘徊,市场总供应量则分别接近1600、1800万吨。虽然2013年国家收储数量达到空前的180万吨,但无法改变供应过剩的事实,反而使得国内外食糖价差继续扩大,进口量居高不下。

2015年国内糖价由熊市向牛市转变,由于2014/15年度食糖减产280万吨,且外糖进口量受到有效控制,国内食糖供应形势向利多倾斜。2016年国内食糖继续减产,外糖进口量也明显下降,糖价牛市还在延续。

图1-12006-2015年白糖指数走势图

资料来源:文华财经、方正中期研究院整理

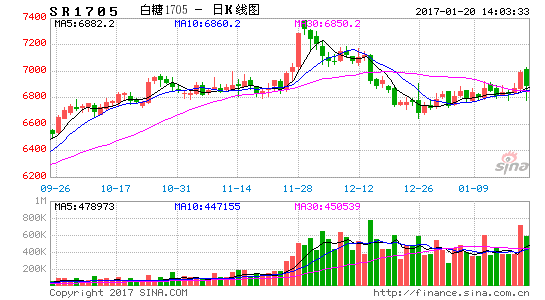

二、 2016年糖价行情回顾

2016年国内糖价进入本轮牛市的第二年,2015/16年度食糖产量创出870万吨的新低,且外糖进口量继续受到有效控制,国内食糖供应形势倾向利多。不过,由于销售形势相对低迷,糖价上涨走势并不顺利。全年行情主要分为两个阶段:

图1-22016年白糖指数走势图

资料来源:文华财经、方正中期研究院整理

(一)第一阶段(2016年1-5月)

进入2016年以来,郑糖走势先抑后扬,整体延续自2015年10月之后的震荡格局。1、2月份糖价震荡探底,先是国内股市相继两次因熔断而提前收市,恐慌情绪蔓延到大宗商品市场造成利空压力,然后巴西货币贬值、印度阶段性生产迅速等消息也对糖价有负面影响。此外,国际原油价格连创新低,无论从市场的系统性还是生产、运输成本等多方面也带来利空的冲击。

进入3月份之后,原油、国际糖价纷纷止跌回升,全球食糖供需缺口扩大带动糖价强劲反弹,相应也对国内糖价提供支撑。不过,由于国内市场受到进口糖的冲击,销售形势相对欠佳,所以表现弱于国际市场。从技术上看,ICE原糖已经出现明确的底部形态,而郑糖期货依然处于震荡整理格局之中,只有有效突破年初的高点,上涨形态才有望确立。

4月份国内食糖现货价格基本稳定,而期货价格则有震荡加剧的迹象。白糖虽然减产题材存在已久,但技术走势在商品市场上相对偏弱,本月冲击重要阻力再次失败,持续半年的震荡格局可能还要持续。不过,今明两年国产糖都存在供应缺口,只要外糖进口受到控制,国家储备不大量投放市场,那么实现供需平衡并非难事。出于以上考虑,近期糖价自然上下两难,建议投资者观望为宜,等待出现明确的突破。

5月份国内糖价继续震荡整理,6月初在国际糖价走强的带动下逐渐上行,当月末,ICE原糖突破20美分,郑糖1609合约也突破六千大关。不过,因销售数据不及预期,多头获利回吐,相应郑糖价格冲高回落。

(二)第二阶段(2016年6月以后)

进入6月份之后,国内糖价终于成功突破持续一年的震荡形态,主力合约重返六千关口上方,同时ICE原糖也突破20美分的重要阻力位。随着外糖价格上涨,国内食糖价差正在收敛,目前配额外进口成本已经达到5700元左右,高于国内糖价,能有效抑制进口数量。国内糖价补涨的动力非常充足。

2016年1—6月,中国累计进口食糖133.53万吨,同比上榨季减少42.27%。2015/16榨季截至6月底,中国累计进口食糖246.17万吨,同比减少27.49%。由于外糖涨幅相对较大,国内外食糖价差进一步缩小,配额外进口糖成本已经高于国内市场。

8、9月份是传统的中秋、国庆两节消费旺季,食糖销售形势出现好转。外盘走强及国内销售形势改善对郑州期货糖价有支持。此外,7月份国内进口食糖42万吨,同比减少7万吨,减幅14%。2015/16榨季累计进口糖288万吨,同比减少100万吨,减幅26%。

9月份糖价走势先横盘后走高,外糖率先出现突破走势创数年来新高极大激发做多人气,而商务部关于对进口糖进行保障措施立案调查的消息又掀起一波做多高潮。

进入10月份之后,国内外糖价走势分化。郑糖继续高位整理,而ICE原糖则见顶回落。供需缺口预期缩小及美元走强对国际糖价造成压力,多头资金离场是导致糖价调整的直接因素。国内市场虽进入消费淡季,而且国家两次抛储能够满足市场需求,但因市场对于即将调高外糖进口关税的预期强烈,期货现货价格都居高不下。

第二部分全球食糖供需矛盾在2017年可能缓和

一、巴西继续增产 全球供需缺口或较预期缩小

经历数年过剩之后,2015/16年度全球食糖进入去库存阶段。在2016年2月份前后,国际糖业组织(ISO)指出,随着全球糖产量减少,今年糖市供应将较此前预期更低。该组织上调2015/16年度(10月-次年9月)全球糖市供应短缺预估至500万吨,因印度、泰国、巴西和欧盟产量下降。2015年11月预估为短缺350万吨,2014/15年度为供应过剩230万吨。ISO表示,预计2015/16年度全球糖产量为1.668亿吨,低于2014/15年度的1.712亿吨。到了2016年11月下旬,ISO在季度报告中调整2015/16年度全球糖供应短缺预估为483万吨。同时还下调2016/17年度全球糖供应短缺量预估至619万吨,之前预估为705万吨。

进入下半年之后,巴西中-南部主产区产糖速度加快,较上年同期增产势头明显。截至10月末,巴西累计产糖3207万吨,同比增加16.6%。巴西糖及乙醇分析机构Datagro在8月下旬称,巴西2016/17榨季甘蔗压榨量预计为5.9725亿吨,低于5月预估的6.25亿吨。该机构表示,今年全球糖市供应缺口将从去年的772万吨走阔至893万吨。著名分析机构PlattsKingsman在9月下旬将全球2016/17年度(10月/9月)糖市供应短缺预估上调57万吨,至645万吨。对于2015/16年度,该机构预计全球糖市供应将短缺521万吨,较此前预估上修20万吨。印度因季风降雨推迟,甘蔗生产受到影响,预计2016/17年度食糖产量可能只有2300~2400万吨,低于2500万吨的预期消费量。但由于以往库存充足,据说依然能够达到供需平衡。

图2-1全球食糖供需形势

资料来源:美国农业部(USDA)、方正中期研究院整理

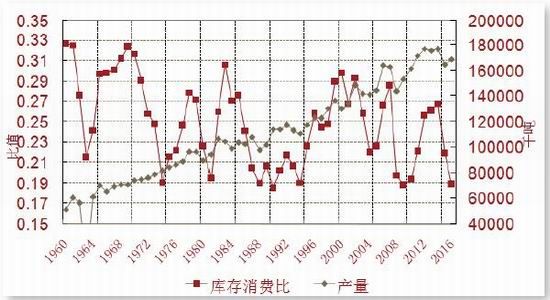

二、国内食糖减产周期或将结束

(一)2016/17年度食糖可能增产

在2016年11月1~2日召开的桂林糖会上,各主要产区公布了对2016/17年度的估产情况,预计全国食糖产量将达到1000万吨左右。

表2-12016/17年度国内食糖生产预估

资料来源:中国糖业协会、方正中期研究院整理

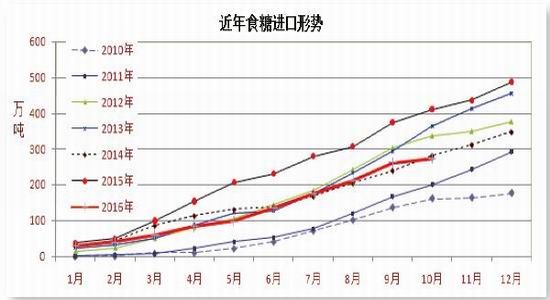

(二)进口外糖调控加强

由于国内食糖消费量增长较快,近十年来大部分时间国产糖供不足需,外糖进口量大多年份保持在百万吨以上,特别是近五年都超过300万吨。外糖过量进口给国内糖市造成冲击,而刺激进口的最重要因素就是国内外食糖价差。如果国内糖价高于配额外进口糖成本,则套利行为将刺激进口行为大大增加。此外,近年来食糖走私行为也非常猖獗,据业内估测2015年走私糖可能超过150万吨,2016年有关部门加大打击力度,食糖行业内部也增强自律,加上国内外食糖价差收敛,走私糖数量明显减少。

图2-2中国近年食糖进口形势

资料来源:昆商糖网、方正中期研究院整理

近年来外糖大量进口对国内食糖行业造成很大负面影响,供应过剩导致糖价跌破制糖成本,一度出现全行业亏损的局面。为此,各主要产区的糖业协会、主要制糖企业联名申请对对进口食糖进行保障措施调查。国家商务部已受理,并表示自2016年9月22日起对进口食糖进行保障措施立案调查。市场预期2017年国内可能会上调食糖进口关税,以减少外糖进口,对国内糖市是长期利好。

2016年国内外糖价联袂上涨,特别是年初外糖领涨力度可观,食糖价差回落令配额外进口无利可图。1~10月中国累计进口糖271万吨,较上年同期减少33%。

(三)抛储杜绝供需缺口

由于食糖减产,且进口量下降,2016年国内糖价上涨了千元以上。为保障食糖市场供应和价格平稳运行,国家发展改革委、商务部、财政部决定于10月下旬投放第一批国家储备糖,数量35万吨,竞卖底价为6000元/吨(仓库提货价)。随后,在11月9日又投放储备糖约11万吨。

抛储行为基本符合市场预期,对短期糖价走势影响不大。从抛储本身的数量和竞卖底价来看,由于本年度剩余库存不大,抛储不会造成供应过剩。而且,国储糖再加工之后生产成本将高于6500元,对当前糖价不会造成明显压力。不过,由于国内外糖价2016年累计涨幅较大,且近期均面临重要技术阻力位,出现调整的可能性不要忽视。

预计2016/17年度国内食糖恢复性增产,但在严格控制进口的情况下依然存在供应缺口。所以,2017年继续抛储的可能性相当大。市场预期国储库存超过600万吨,而以往最多时当年度抛储也不到200万吨。所以,政策调控能力非常宽裕,2016/17年度不会出现短缺。

(四)国内食糖消费增速或放缓

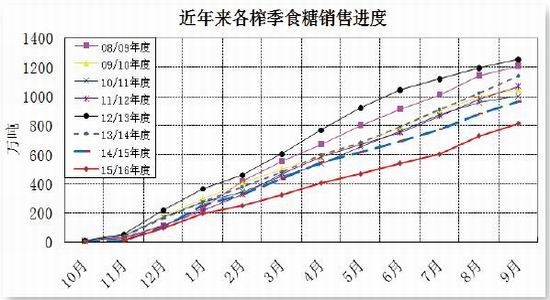

2015/16年度国内食糖不仅减产,而且下游需求也明显萎缩。若按销糖率这个相对指标来衡量,本年度直到8月份之前,销糖率都是近十年来减产年份同期最低水平,即使加上增产年度进行综合对比,也仅较2013/14年度稍好,处于十年来次低水平。若按累计销糖量对比,在2015/16年度自始至终都是十几年来的最低水平。

图2-3中国近年各榨季食糖销售进度

资料来源:昆商糖网、方正中期研究院整理

尽管2015/16年度国内食糖产量是自2002/03年度以来的最低值,而且进口糖数量较前两年也有较大幅度减少,但是并未出现明显短缺。下游需求下降的可能性很大。

根据国家统计局公布的数据,主要含糖食品的生产出现分化。碳酸饮料在2014年达到1810万吨的历史高值,2015年略有回落,为1795万吨。2016年1~7月累计产量为1023万吨,同比减少了约1%。软饮料产量则保持长期增长,只是增幅逐渐下降。2005~2010年产量年度增幅超过20%,2011~2014年则只有10~18%,2015降将至10%以内,为5.9%。2016年1~9月累计产量增幅更是只有3.7%。糖果产量波动较为剧烈,2003年以来有6年增幅大于20%,另有5年增幅在8~19%,还有1年接近零增长,但2015年出现负增长,2016年1~7月累计产量同比减少1.8%。罐头产量自2003年以来除2012年微减0.1%之外,其余年份都实现正增长,增幅多在10~26%。2015年增幅为3.5%,2016年1~7月累计产量同比增加约11%。

从碳酸饮料、软饮料、糖果、罐头这四类含糖食品的产量来看,截至2016年7月的统计数据显示,同比增幅加减各半。这与2015年底的情况相似,持续多年全面增产的局面已经发生改变,那么对于食糖的需求恐怕不宜按照以往的增幅去推测了。此外,2015、2016年国内玉米价格累计下跌超过四成,淀粉糖的替代作用可能得以显现。所以,对于2017年食糖需求的预测增速或许应放缓。

2016年11月桂林糖会上糖协人士提出,“受餐饮业和饼店业的快速发展,全国食糖消费结构略有变化,食糖消费总量中民用消费占比39%,工业消费占比61%。”看来,统计局关于含糖食品产量的数据不能完全反映食糖消费情况,但通过参考产量、进口量及库存等指标可以间接了解食糖的需求形势。

第三部分国际原糖持仓及国内外食糖价差分析

(一)原糖持仓净多或告别历史高点

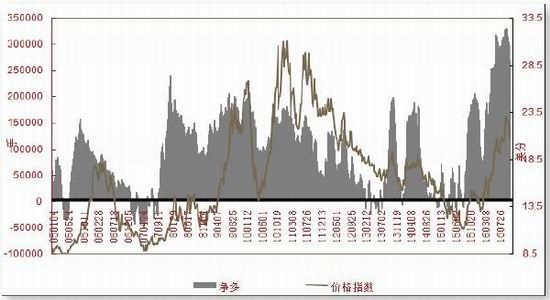

自2015年8月份探底成功结束四年的调整走势之后,2016年国际糖价以上涨走势为主,吸引了众多投资机构参与。根据CFTC统计,ICE11#原糖期货市场中,非商业净多持仓自6月份之后屡创历史新高,在9月27日达到329296手的新纪录。随后,多头陆续了结持仓,到11月8日,非商业净多持仓下降至270090手。

图3-1ICE原糖非商业净多持仓

资料来源:CFTC、方正中期研究院整理

与2010、2011年相比,尽管2016年糖价高点不及从前,但市场持仓明显高于前者,这是净多持仓创新高的主要原因。如果市场预期2017年糖价涨幅不及2016年,则持仓净多数量估计也难再创新高。

(二)外强内弱 国内外食糖价差反转

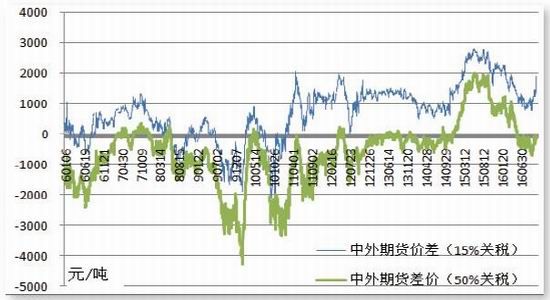

自2006年郑州白糖期货上市以来,直至2011年三季度之前,在这五年多里,有近一半时间郑糖价格低于按配额关税进口糖的成本,其余时间价格基本在配额内外进口成本之间波动。整体上是外盘引领国内,外强内弱是常态。但自2011年三季度之后,国内糖价一直高于配额内进口成本,2013年起更是长时间达到配额外进口成本的水平,2015年后在高于配额外进口成本千元以上的价位运行了一年多的时间内强外弱是主流。

图3-2近年郑糖与ICE原糖基差对比

资料来源:文华财经、昆商糖网、方正中期研究院整理

自2016年年初以来的上涨行情中,外糖涨幅明显大于国内市场,但差距没有2010、2011年那样显著。由于国内制糖成本高于国际平均水平,或许内强外弱才应该是合理现象。但是,如果糖价已明显高于成本,则供需面及资金流向对于价格的影响力会起主导作用。

从供需形势来看,2016/17年度国内外市场都继续存在缺口预期,只不过较上年度相对缩小。况且,从2015/16年国内销售形势来看,以往对于食糖消费的预期恐怕偏于乐观。2016/17年度国内食糖将恢复性增产,预计产量可能在1000万吨上下。上年结转库存60万吨,即使仍按1500万吨的消费量计算,需要另行通过进口及抛储400万吨左右才能满足。考虑到国储库存仍非常庞大,且当前糖价已是历史高位区,优先去库存可能是更佳选择。这样,限制进口就非常必要。预计2017年大部分时间里国内糖价会明显高于进口成本。

(三)期现价差及郑糖跨合约套利

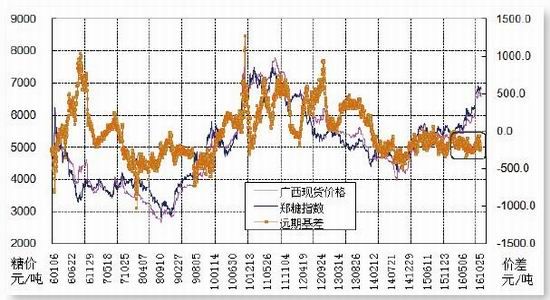

图3-3郑糖期货指数与广西现货价格基差对比

资料来源:文华财经、昆商糖网、方正中期研究院整理

2016年国内白糖期现货价差较为稳定,期货价格长期高于现货,基差多在0~-300元之间波动。与往年相比,基差处于中等偏低水平,说明现货市场不及期货反映的那样乐观。尽管2015/16年度国内食糖继续减产,且外糖进口量较上年也明显下降,但现货销售形势不佳,销糖率自3月到7月都是历史偏低水平。以往看,基差没有出现过像2015、2016年这样长期窄幅整理的情况,未来基差转为正值的可能性较大。若果真如此,则有利于糖厂进行卖出保值。对于下游消费企业来说,或许应该适当加大在期货市场的买入力度才能弥补基差不利走势对保值效果的影响。目前市场预期2016/17年食糖小幅增产,但仍供不足需,外糖进口及国储糖投放是满足市场需求的重要补充。现货价格能否走强预计仍主要受销售进度的影响,特别是在2017年5月之后进入纯销售期以后可能更是如此。

图3-4近年郑糖期货5月与当年1月合约价差对比

资料来源:郑州商品交易所、方正中期研究院整理

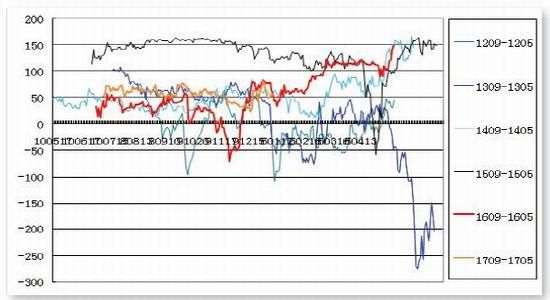

市场预期2016/17年度食糖增产,以往看增产年份多数5月合约较1月合约贴水,但也有少数例外。近期1705合约比1701合约升水0~100元,不排除后期有转为贴水的可能。不过,由于1701合约不久将进入交割,两者价差的变动幅度不会很大。

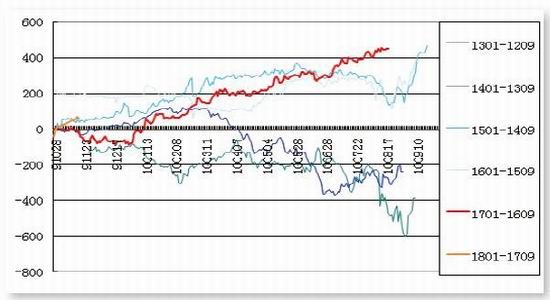

图3-5近年郑糖期货9月与当年5月合约价差对比

资料来源:郑州商品交易所、方正中期研究院整理

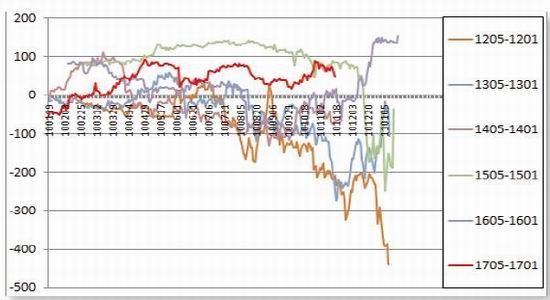

1709合约较1705合约长期升水,但升水幅度与以往9月和5月合约相比基本处于中间水平。由于市场预期2017年商务部在进行进口糖保障措施调查之后可能采取提高进口关税等保护性措施,国内糖价存在政策升水。不过,具体实施时间若落在5月和9月之间,则1705与1709合约的价差可能出现较大波动。可尝试等待合适时机进行买远卖近的操作。

图3-6近年郑糖期货9月与来年1月合约价差对比

资料来源:郑州商品交易所、方正中期研究院整理

以往看,1月合约与上年9月合约的价差主要受两个不同年度食糖增产或是减产的影响。一般若后续年份减产,则远期合约升水,否则多为贴水。目前尚无对2017/18年度食糖生产形势的明确预测,但根据增产周期一般持续2~3年的规律看,继续增产的可能性很大。况且,在2016年11月桂林糖会上糖协领导也表示国内食糖产量应尽快恢复到1200万吨以上。所以,建议以进行买远卖近操作为主。

第四部分对2017年糖价的行情展望

根据目前的预测,无论国内还是国际市场,2017年食糖供应依旧偏紧,对于糖价还有利好支持。其中,国内食糖产量有所增加,但与消费相比仍有明显缺口,进口及抛储必不可少。国家商务部已经就进口糖保障措施立案调查,预计2017年可能出台诸如上调进口关税等保护性措施,对国内糖价是利好。国家抛储以弥补供应缺口为主要目的,投放数量和节奏可能比较温和,但库存数量庞大,对市场的调控作用不可小觑。

国际糖价上升高度除了受主产国的产量影响之外,原油、美元等宏观因素也不能忽视。从技术形态看,ICE原糖的上涨目标可能为26、30美分,相应地国内糖价的高点或许出现在8000~10000元。考虑到减产周期进入尾声,长期牛市或许也面临最后阶段,自2014年低点开始的上升趋势线应该还有支撑,6000元整数位或许在2017年还有支持作用。

图4-1郑糖期货指数走势分析

资料来源:文华财经、方正中期研究院整理

第五部分 制糖行业上市公司股票价格

数据截至2016年11月24日

方正中期 张向军

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。