第一部 分行情回顾

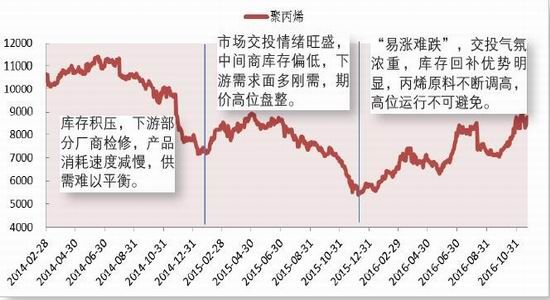

市场交投情绪旺盛,中间商库存偏低,下游需求面多刚需,期价高位盘整。

“易涨难跌”,交投气氛浓重,库存回补优势明显,丙烯原料不断调高,高位运行不可避免。

库存积压,下游部分厂商检修,产品消耗速度减慢,供需难以平衡。

图1-1聚丙烯上市以来的走势

资料来源:Wind、方正中期研究院整理

聚丙烯期货于2014年2月28日上市以来,期货价格走势呈现“W”形,具体来看,2014年2月末-12月底行情呈现快速下行的走势,主要是春节长假,库存快速积压,下开工率低;进入2015年2月份,下游开工率逐步恢复,价格反弹走高,下半年盘面继续下滑一直持续到12月末,跌倒一个历史低位5166点,在经历了6个月的下行之后至2016年年初,行情出现逆转,一度冲到9000点为高位,全年来看“易涨难跌”的局面基本成形。

第一阶段:由于正处于春节长假期,下游开工处于低位,石化库存快速累积,使得期货价格开始下跌,从10000多点跌落到7000点左右文位置,主要原因是原料丙烯方面价格垂落,跌幅较大,PP成本面承压。其次,供应压力是此波大跌走势的“罪魁祸首”,中石化[微博]、中石油库存总量一度达到120万吨,石化为降库压都纷纷下调价格以求出货,PP价格一跌再跌。

第二阶段:春节假期结束,下游开工逐步恢复,加之中石化、中石油相继上调出厂价格,使得国内聚丙烯价格止跌反弹,从2月份的10000元/吨上涨到6月份的11363元/吨。从2014年6月份开始,石化库存相比往年同期快速增加,库存增至3月份的高点,同时市场上新增煤制聚丙烯装置大量投产,使得有油制烯烃出货不畅,进入2014年9月份国际油价从80美元跌至60美元/桶,进一步加剧了PP价格下跌速度,一直持续到2015年底。

第三部分:2015年12月底PP期价止跌回升,这种缓慢上行一直持续到2016年11月初,总体上2016年PP处于起稳反弹的走势,从15年年底到2016年11月,累计上涨3400多点,主因在于:国际原油价格回到40美元以上,丙烯单体出厂价格提价明显,成本优势凸现;库存回补提价作用明显;G20召开环保政策限产明显,压缩供应,缓解“供强虚弱”的局面。

第二部分上游市场分析

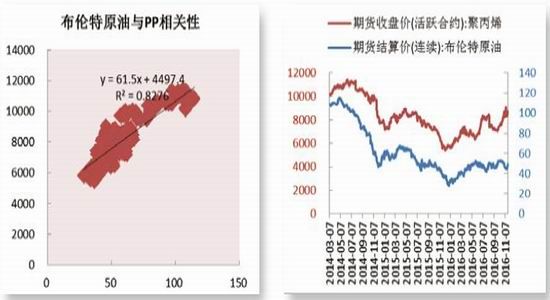

1、原油减产计划即将落地,PP价格高位运行

图2-1布伦特原油与PP相关性 图2-2原油与PP的价格走势

资料来源:Wind、方正中期研究院整理

我国油制聚丙烯的生产比例70%还要多,目前主要生产企业以中石油、中石化为主。布伦特原油与聚丙烯相关度0.8以上,国际油价反弹从成本端支撑了聚丙烯价格高位运行,石化企业相继提高了出厂价格,封锁了价格下行的通道。从聚丙烯和原油价格走势来看,原油由于处于产业链的前端,价格更敏感,价格波动要比聚丙烯更剧烈一些。但两者的走势基本一致,上涨和下跌时点基本吻合。

OPEC多次会谈,试图达成限产协议,稳定原油价格,一旦协议生效原油价格有望突破60美元大关,稳定在55美元左右。原油的商品属性和金融属性完美结合,国际油价是国内聚丙烯市场的重要影响因素,在2017年原油、丙烯上游产品大幅走高的背景下,出厂成本走高,带动PP价格高位运行在所难免。

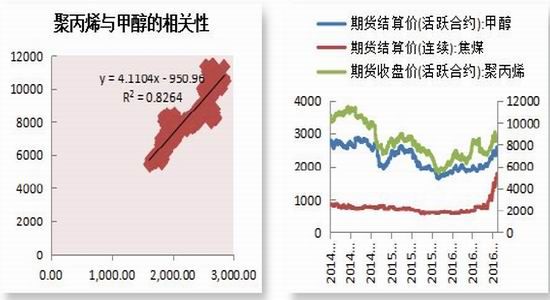

2、煤质烯烃成本回归常态

图2-3聚丙烯与甲醇相关性 图2-4甲醇、焦煤、聚丙烯价格

资料来源:Wind、方正中期研究院整理

2016年国家对煤炭行业进行淘汰落后产能政策下,煤炭价格大幅上涨,源头原料上涨明显,西北地区动力煤价格已经有3倍的涨幅,现在正值煤炭消费旺季,受到运力影响,焦煤、焦炭、动力煤上涨明显,2016年涨幅已超过50%。预计随着冬季的结束,结合国家当前的去产能政策,高价不可持续。

PP的上游市场呈现多元化,2016年新增装置煤制比例逐步提高,预计到2020年煤制比例将超过50%,当原油价格在50美元以下时,煤炭的竞争价格在150美元;而原油价格在60美元,煤炭的竞争价格在225美元,从目前的煤炭价格计算明显偏高,在我国整体“煤富油贫”的资源机构中,煤炭高价不具有持续性,预计在2017年会回落到一个常态,即煤价回落,成本优势再度凸显。

第三部分聚丙烯供给分析

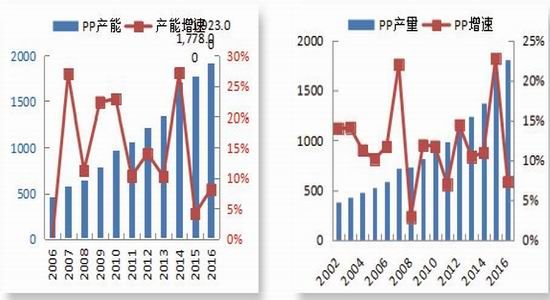

1、PP产能增速明显,产量增速有限

图3-1PP产能及增速 图3-2PP产量及增速

资料来源:Wind、方正中期研究院整理

从2006年以来我国聚丙烯产能快速扩张,2006年我国聚丙烯年产能约为456万吨/年,截至2016年我国聚丙烯有效产能约为1923万吨/年。期间产能增速整体呈上行趋势,然而从2014年以来我国PP产能增速开始呈现下降趋势,由2014年的27.18%下降到2015年的4.10%,2016年产能逐步回升。就产量来说,2016年我国聚丙烯产量预计1900多万吨,相比2015年1778万吨增加8.16%,在产能减速的情况下产量减速明显。塑料下游消费主要为:塑编行业、注塑、薄膜(农膜、包装膜)行业。受国内经济增速放缓影响,2016年1-10月我国水泥产量、家电累计同比分别下降7.4%、8.7%,上述行业增速放缓对于PP、PE需求也有所下降,使得塑料行业供需矛盾提前凸显。因此,未来1-2年我国聚丙烯新增产能投放或放缓,期间重点在于如何提振塑料下游消费,以缓解塑料行业供需矛盾。

2、新增装置煤制居多

表3.1:2016年新增产能

图3-3新增产能

资料来源:Wind、方正中期研究院整理

2016年预计投产项目涉及产能在350万吨左右,其中截止至10月底,新增加产能中已完成投产145万吨,投产率在42%左右。预计2017年的装置投产(主要预计在2017年可以投产的装置)可以达到368万吨,可以在2017年完工的大概只有139万吨左右,主要以煤制为主,结合我国的能源结构和环保政策,新增装置以清洁装置居多(PDH),从公布的数据分析产能增速明显。

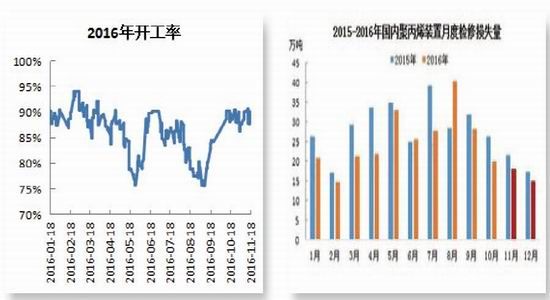

3、PP装置停车检修数量逐年下降

图3-42016年开工率 图3-5国内聚丙烯月度检修

资料来源:Wind、方正中期研究院整理

据统计,国内聚丙烯长期停车的产能在90万吨/年,除锦西石化外,全部是10万吨/年以下的装置,并且装置老化、运行效率偏低以及前两年利润微薄甚至负盈利等原因。由于今年以来,生产企业毛利大幅攀升刺激,先后有华北石化、锦西石化、辽通化工老线等长期停车装置陆续开车。

从绝对量上来说,今年PP装置停车检修损失量明显少于去年,除8月份集中检修较多外,其他月份均少于去年,主要是受丰厚润刺激。1-10月份,国内PP装置停车检修损失产量在254.4万吨,同比去年292.22万吨减少37.82万吨。不仅今年装置停车检修少于去年,而且呈现分散化、短期临时的停车检修较少,厂家运行负荷高,到了不得不停的时候才短暂检修。

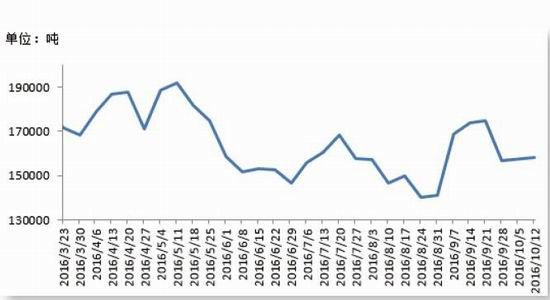

4、PP低库存依旧存在

图3-6库存数据

资料来源:隆众石化、方正中期研究院整理

回顾2016年的聚丙烯库存,整体呈现“前高后低、调节作用明显”。从库存数据分析来看,库存基本保持在一个稳定的水平。2016年库存波动的幅度加剧了,从时间段上呈现“三扬三抑”,尤其在11月的调价作用明显,10月初—11月中旬库存偏低存货偏紧成为市场多头持仓的逻辑所在,石化库存和港口库存下降明显,贸易企业库存继续有所上升。由于神华新疆和中天合创新产能均已释放,加上东华能源,11月的投产计划以及下月几无计划内的装置检修计划,西北煤化工企业受天气转冷以及运输资源调配面临一定的压力等因素影响,西北煤化工货源供应稳定性仍不确定。

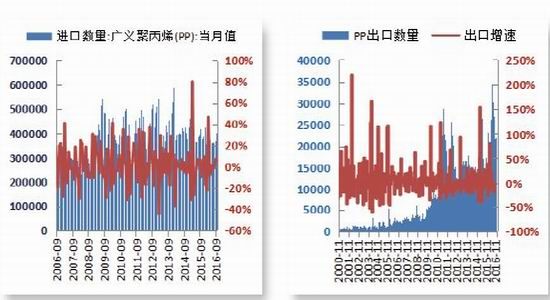

5、出口表现强劲,进口下滑明显,对外依存度下降

图3-8PP进口量 图3-9PP出口量

资料来源:Wind、方正中期研究院整理

截止2016年1-10月份,PP粒料产量增幅明显,同比2015年1-10增幅5.07%,进口量缩减放大,对外依存度大幅度下降,累计同比下降16.68%,同期出口增幅上涨明显,虽然出口量只有20万吨多一点,但累计增幅超过50%。主要原因受到石化政策利导,增量明显。预计2017年这种“进口弱、出口强”的格局要延续。在进口来源国中,韩国代表高端级,沙特代表通用级,而新加坡代表免关税。国内中高端原料产能不足,即使最近几年新增许多产能,但仍停留在通用拉丝、注塑级。虽说国内生产企业也在开发研究专用高端牌号,但步伐缓慢,成效不够显著2016年聚丙烯进口市场潜移默化,原料优胜劣汰、产品结构调整、企业升级转型、行业布局变迁等方面时时刻刻影响着市场的变动,随着我国新增产能的增多,2017年进口的比例要进一步缩小,对外依存度要逐年走低。

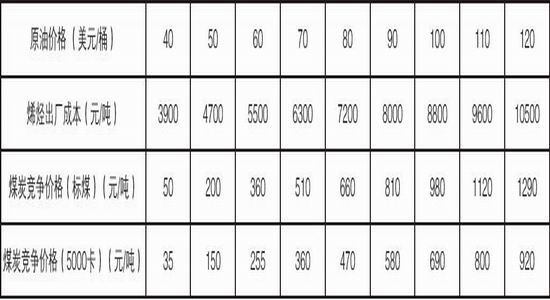

6、不同生产工艺的成本差距加大,利润差异明显

图3-10油制、煤制成本 图3-11未来生产工艺

资料来源:Wind、方正中期研究院整理

表3.1:油制与煤制成本

基于我国能源结构的特征“煤富油贫”,这决定了未来聚丙烯装置会朝向煤制方向发展,目前新增装置也主要是煤制的居多。2016年不同原料制PP的成本均呈现震荡上升走势,但近期随着上游原料涨跌不一,不同成本之间的变化出现差异。截至11月上旬,不同原料来源制PP的成本分别为:油为6204元/吨,煤为7272元/吨,外采甲醇为8410元/吨,外采丙烯为7838元/吨,PDH为5747元/吨。从图中可以看出,近期油制PP成本小幅下滑,但PP价格近期上涨则较快,表明中石化、中石油等企业仍维持较好的盈利水平。PDH企业受益于较低的丙烷价格,其成本仍是最低,厂家保持较强的竞争力。短期会保持这种利润格局,随着2017年的一季度结束,煤炭供需格局会有所改善,煤制的利润会逐步回归常态。

第四部分聚丙烯需求分析

1、经济增速放缓、国内PP需求疲弱

图3-1PP消费量以及GDP 图3-2PP表观消费量

资料来源:Wind,方正中期研究院整理

随着发展中国家经济的发展,塑料消费量仍将会继续攀升。2016年整个经济下行的趋势在短时间内是难以改变的,因此下游消费难有故事可讲,特别是对于聚丙烯这种季节性消费并不明显的品种,需求就更是很难出现重大的变化了。其次,从下游消费情况来看,目前的开工率都维持在高位,但是由于塑编制成品的价格处于低位,聚丙烯的价格却处于相对高位,使得塑编行业的利润被压缩,下游企业备货并不积极,基本上采取即买即用的策略。

2006—2015年,中国聚丙烯年均需求增长率为10.49%,低于产能增长率。截止2016年9月的需求量达到1544万吨,粗略估计,2016年全年PP消费实现2000万吨的目标,接下来月度增长达到7.6%,要实现2015年2009万吨消费的目标,月度消费量增长率则至少要在10%以上,从目前的数据来看很难实现。2016年丙烯原料的价格直线拉高,下游接货的意愿下降,从全面的消费数据显示总体呈现滞缓,即是在“金九银十”的月度环比增幅依旧不大,

图3-32017年供需预测图

资料来源:Wind、方正中期研究院整理

2016年国内聚丙烯产业预计新扩能361万吨/年,达历年扩能之最,实际的完工率达到42%。其中2、3、4季度投放比例分别为27.7%、41.55%和16.62%。新增预期集中时间为下半年,如产能如期投放,市场供应面承压明显。但值得一提的是,由于新开车装置一般需要1-3个月时间实现稳定运行,国内聚丙烯行业供应压力将会集中释放时间将延迟至2016年4季度和2017年1季度。同时,新扩能企业仍以煤制烯烃为主,而所生产的产品也多集中于通用料领域,届时国内以拉丝为代表的通用料供应量结构性过剩局面将更为严峻,相比较2016年,2017年的消费数据要有很大的改善,国内经济在2016年已经触底,四季度起稳作用明显,结合国内石化“去产能”政策,估计的消费量要好于2016年。

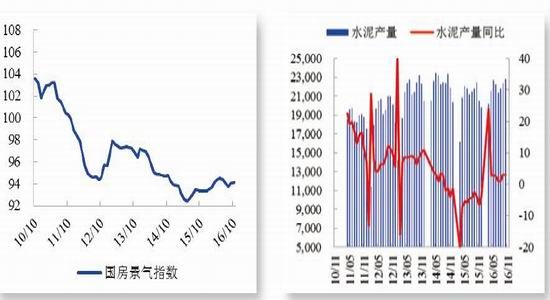

2、塑料产量稳步回升、国房景气指数走高

图3-4国景房指数 图3-5水泥产量及增速

资料来源:Wind、方正中期研究院整理

2016年1-10月份,全国规模以上水泥产量19.9亿吨,同比增长2.6%。10月份全国单月水泥产量2.3亿吨,同比增长3%。10月份市场需求继续提升,全国单月水泥产量环比增长1.74%。水泥产量增幅明显,带动塑编制品的消费;2016年1-10月份,全国月度累计房地产开发投资增速继续回升,且回升幅度扩大,房地产市场继续回暖;房地产施工面积和新开工面积与去年同期相比保持稳定增长,房地产开发企业土地购置面积降幅继续收窄。2016年1-10月份,全国房地产开发投资8.4万亿元,同比名义增长6.6%,增速比1-9月份提高0.8个百分点,较去年同期增长3.2个百分点。其中,住宅投资5.63万亿元,同比增长5.9%,增速比1-9月份提高0.8个百分点。短期来看,结合当前的房地产政策,我们认为基建和房地产投资增速会有所下滑,反过来会加速塑料、管材、透明管的消费,2016年管材的平均生产比例为4.5%,透明料的生产比例为2.8%,同比增速明显。随着房地产市场调控力度加大,2017年房地产市场要复制2016年的涨幅概率不大,从目前的数据分析,2017年受房地产的影响要减弱。

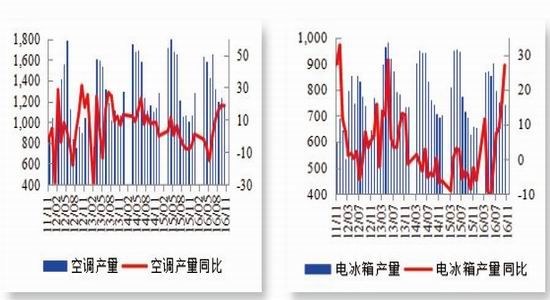

3、“白家电”产量累计同比走高 、注塑制品需求增速缓慢

图3-6空调产量累计同比持续下降 图3-7电冰箱产量短期难增加

资料来源:Wind、方正中期研究院整理

注塑制品是聚丙烯下游第二大消费行业,目前注塑制品主要包括:家电外壳、汽车配件、玩具等。从上图可以看到,自2016年以来我国空调、电冰箱产量同比增速加快,2016年1-10月我国空调、电冰箱、彩电、冷柜累计产量分别为133115万台、7814.70万台、1746.30万台、1746.30万台;累计同比分别为-0.24%、0.49%、-5.5%、7.2%。长期来看,随着我国城镇化水平进一步提高,居民对于白色家电仍有较大需求,未来5-10白色家电行业仍有较大发展潜力,其对于塑料需求或呈持续增长趋势,反过来会传导到塑料行业,2016年塑料行业截止目前总产量累计5335万吨,平均月度增长3.55%以上,提振作用明显。预计2017年注塑消费会持续加大。

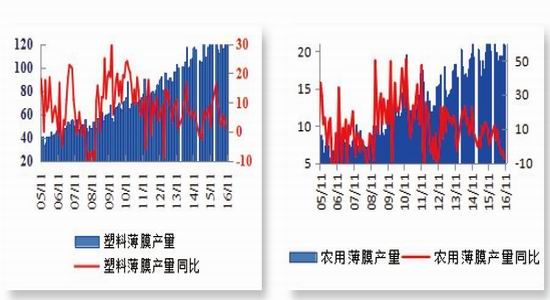

4、薄膜产量同比增幅明显 拉升PP需求作用有限

图3-8塑料薄膜产量同比小幅上涨 图3-9农用薄膜产量同比持续增加

资料来源:Wind、方正中期研究院整理

薄膜是聚丙烯下游三大消费之一,薄膜包括:农用薄膜、塑料薄膜。2016年1-9月我国塑料薄膜、农用薄膜累计产量分别为:823万吨、139.35万吨,累计同比分别为:4.56%、6.9%。整体来看,我国薄膜行业产量持续增加,但同比增速有所放缓。由于薄膜行业对于聚丙烯需求占比较小,加之短期内国内薄膜行业增速不可能大幅增加,因此其对于拉动聚丙烯消费作用有限。

第五部分上下游上市公司分析

表5.1:聚丙烯相关股票及其代码

第六部分技术分析

资料来源:文华财经、方正中期研究院整理

截止目前,PP呈现三段行情,今年国内PP期货市场总体呈现了两波上涨行情,1月到5月为一个周期,5月-9月为第二周期,第三周期从9月起步逐步成形,其中3-4月、7-8月末为震荡期,2016年开年之局缓慢进入一个上行通道,从2015年末的5166截止目前的8700多点,主要原因事从14-15年的持续大跌使得当时业内非常看空后市,纷纷削减库存储备,库存降至历史低位。底存低位伴随着三季度季度宏观转好以及M2的大量投,2016年宏观经济的软着陆的成功。2017年聚丙烯整个全年市场要进入一个上扬的通道,冲高到10000的概率在加大,总体至少看多到一季度。

第七部分行情展望

2016年世界经济面临诸多的确定性,从原来的通胀进入到通缩。国内经济下行压力加大,经济“软着陆”在四季度成形,大类资金从债市转向房市再转向股票和大宗商品,2017年经济二次探底可能带来交易性机会,未来股票和商品的表现要好于债券,驱动力从流动性转向盈利恢复。从2016年细分的塑编、BOPP、注塑制品以及塑料制品总体月度产量数据来看,2017年消费数据会有较大改观,又结合货币超发的现状,确实能够给资金提供很好做多PP的理由。

方正中期

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。