摘要

2017年中央经济工作会议指出,未来政策重心转向深化改革,大力振兴实体经济,强调财政政策积极有效,实现经济筑底企稳。长期来看,经济仍存下行压力,企业盈利可能由升转降。

货币信贷进一步扩张可能性较小,流动性边际收紧,资本外流压力仍大,资金面维持紧平衡。

增量资金入场仍可期待。但是,IPO扩容给市场带来压力,注册制更是长期隐患。

中央政治局会议重点提及防范金融风险,未来监管趋严态势不改,将显著降低市场风险偏好。

今年3月份以来,股指运行的重心缓慢上移。展望未来,盈利驱动的力量逐渐减小,风险偏好影响偏负面,关键看资金的入场意愿,指数将延续宽幅震荡,IF合约运行区间3000—4000。

一、2016年A股市场行情回顾

图1:上证指数日K线图

数据来源:文华财经 国联期货

2016年,股市整体呈现先抑后扬的走势。在存量资金博弈下,量能明显萎缩。

年初,熔断机制推出,人民币大幅贬值,叠加大量解禁减持到期,引爆股灾3.0,大盘从3540跌到2638,砸出年内低点。

从3月之后,大盘震荡上行,呈现5浪结构。

1、刘士余接替肖钢担任证监会[微博]主席,注册制暂缓推出,稳定了股市的恐慌情绪,大盘从2638涨到3097。

2、权威人士对经济走势L型定调,打消了对经济企稳反弹的乐观预期,大盘再次跌到2780。

3、A股未能纳入MSCI、英国脱欧,只是小插曲,利空出尽反而刺激了大盘涨至3069。随后,在深港通等利好提振下,大盘再次涨至3140。

4、监管趋严、量能不济以及年线压制,大盘回调至2969。

5、供给侧改革超预期,经济企稳迹象明显,工业企业盈利预期改善,主板权重股纷纷大涨,大盘冲击年内高点3301。

临近年末,险资举牌受到监管,叠加资金面紧张和解禁减持压力,大盘最低回调至3068。

二、经济仍存下行风险

2.1经济短期企稳,长期仍有下行压力

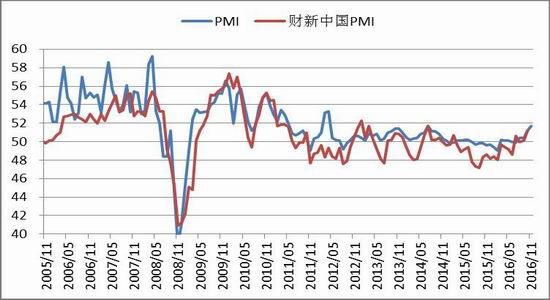

今年以来,制造业PMI延续上行走势,连续4个月维持在50%上方,升至两年来的高点。克强指数连续上涨,升至三年高位。供给侧结构性改革成效显著,国内工业品市场需求回暖,工业增速连续8个月保持在6%以上,工业品价格继续回升,传统原材料制造业利润增长较快,企业效益向好态势进一步稳固。总体来看,2016年GDP增速有望企稳在6.7%。

从经济结构来看,消费对GDP的拉动作用逐渐变大。目前,消费增速维持在10%以上,总体相对稳定,对GDP的贡献率达到60%以上,并呈现上升趋势。随着二胎政策的放开,未来的消费市场仍有很大的潜力。相反,投资增速企稳在8%左右,远低于政府目标10.5%,对GDP的贡献率也在降低。

图2:制造业PMI和工业企业利润、库存情况

数据来源:WIND 国联期货

2015年年底以来,房地产市场销售火爆,带动房地产投资回暖。由于房价上涨过快,国庆长假期间,各地政府再次出台地产调控政策。限购和限贷政策将使得地产销量明显下降,市场出现量降价稳状态。由于基数效应和政策滞后效应,未来地产投资可能承压。当前工业库存处于低位,随着大宗商品价格飙升,增产动力可能会阻碍去产能进度,补库存的持续性存疑,同时,上游价格改善很难传导到下游。总之,工业企业盈利仍存不确定性,制造业投资回升可能有限。

目前,基建投资增速维持在18%左右,在稳增长中发挥重要作用。从资金来源看,发改委专项债、专项基金,以及PPP项目融资,尚能弥补融资缺口,有利于基建投资,但上升空间可能不大。

2016年以来,受购置税优惠政策影响,汽车销量增速强劲增长,也拉动了需求增长。2017年汽车税收优惠减少了,随着住房销售和汽车销售降温,可能会拖累社会消费增速。此外,去全球化和贸易保护主义盛行,外贸形势依然严峻。短期来看,内需改善、企业补库存需求,带动经济企稳;但短期改善并没有持续的基础,经济仍存下行压力,企业盈利可能由升转降。

图3:消费增速和投资增速

数据来源:WIND 国联期货

2.2通胀压力逐渐显现

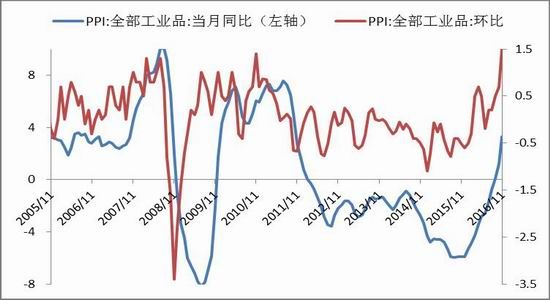

短期通胀上行压力显现。CPI涨势温和,猪肉价格维持高位。11月CPI同比上涨2.3%,比上月扩大0.2个百分点,连续三个月回升,环比上升0.1%。进入冬季,寒冷天气导致蔬菜供给减少、运输成本明显抬升,菜价上涨较快。鲜菜价格同比上涨15.8%,涨幅比上月扩大2.8个百分点。目前,CPI回升至2%上方。春节期间进入消费旺季,食品CPI回升,短期通胀抬头。2016年国内供给侧改革成效明显,煤炭钢铁行业去产能进展超预期。政府通过行政手段推动过剩行业去产能,供给和库存延续下降趋势。在地产投资和汽车销售带动下,需求明显回升,供需缺口不断扩大,煤炭钢铁价格飙升,并带动其他工业品价格回升,PPI同比由负转正,并且PPI涨幅扩大。11月PPI同比上涨3.3%,涨幅继续扩大2.1个百分点,环比大涨1.5%。主要受到大宗商品涨价影响,其中,煤炭、黑色、有色同比分别上涨28.6%、22.2%、12.6%。

图4:CPI和PPI

数据来源:WIND 国联期货

2017年农业领域供给侧改革重点推进,将使得农产品的供求面出现好转。同时,工业品价格逐渐回升,未来PPI延续正增,并会向CPI传导。非OPEC产油国和OPEC成员国达成限产协议,未来油价上涨带来通胀预期上升。人民币贬值也可能导致输入性通胀,如此来看,通胀压力可能逐渐显现。但是,经济存在下行压力,需求改善不容乐观,供给收缩带来的价格上涨不可持续,油价上行压力也很大。长期来看,CPI只是温和上涨,总体的通胀压力并不大。

2.3供给侧改革发力,宽财政宽信贷格局持续

2016年,供给侧结构性改革打响攻坚战,并取得了初步成效。2017年是推进供给侧结构性改革的深化之年。面临更加复杂多变的国内外环境,宏观政策将保持稳定性和连续性,用稳定的政策稳住市场预期,用重大改革举措落地增强发展信心,实现经济筑底企稳。中央政治局会议提出,重视产能过剩和需求结构升级的矛盾,供给侧改革是当前我国经济工作的主线,未来政策重心转向深化改革和防范风险,实现经济发展稳中求进。

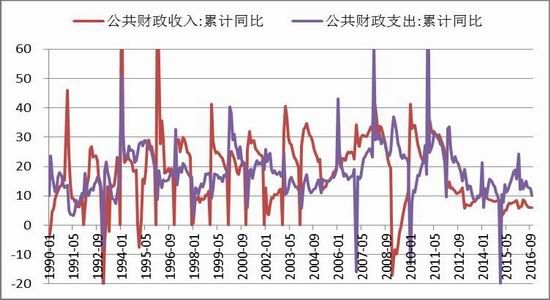

中央政治局会议提出,要大力振兴实体经济,并强调财政政策要积极有效。事实上,政府在减税的同时阶段性提高财政赤字率,对稳增长起到重要作用。2016年以来,财政支出大幅增加,赤字率扩大至3%。从前11个月的累计数据来看,财政支出/财政收入之比已达到110%。目前来看,赤字率可能会制约财政扩张力度。

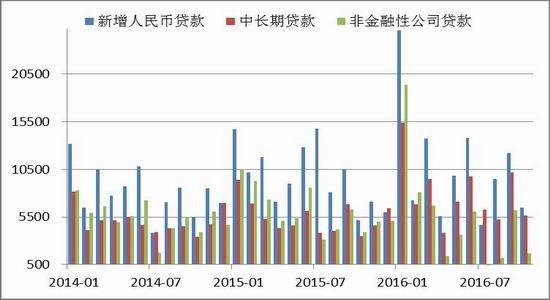

2016年前11个月新增人民币信贷11.6万亿,比2015年同期增加4838亿,比2009年同期增加2.4万亿;2016年前11个月社会融资规模为16.1万亿,比2015年同期增加2.5万亿,比2009年同期增加3万亿。受到金融领域抑泡沫和降杠杆的影响,货币信贷进一步扩张可能性较小,但宽信贷格局有望延续,信贷结构将有所改善,推动资金流向实体经济。住房贷款和汽车信贷增速将放缓,非金融企业贷款需求可能回升,资本市场支持实体经济的作用变大,直接融资占比将进一步上升。

图5:财政收支和信贷结构

数据来源:WIND 国联期货

三、资金面维持紧平衡

3.1 流动性边际收紧

2015年央行[微博]政策异常宽松,累计实施10次的降息、降准,货币超发压力刺激金融资产价格泡沫。今年以来,央行仅在3月初实施了一次降准,可见央行宽松力度明显减弱。央行投放资金趋于谨慎,总体上流动性供求维持紧平衡,目的在于倒逼杠杆去化。

今年10月份以来,央行提出控制信贷增长,并且拟对银行表外业务进行MPA考核。央行三季度货币政策报告指出,注重抑泡沫和防风险。央行表示,受限于汇率波动及金融去杠杆,降准约束较多,将主要通过公开市场锁短换长操作,保持流动性合理充裕。中央政治局会议强调抑泡沫和防风险,短期来看,“稳增长”让位于“去杠杆”,引发流动性边际收紧的担忧。官方指出,货币政策的基调是稳健偏中性,在深化改革的过程中,促进资金脱虚向实。考虑到央行控通胀、稳汇率和去杠杆等意图,短期资金面将延续稳中偏紧格局。总体来看,货币政策边际收紧,下半年经济下行压力加大,资金面相对于上半年可能略微宽松。

图6:货币供应量和公开市场操作逆回购(MLF)期限变长

数据来源:WIND 国联期货

3.2利率中枢逐渐上移

央行持续锁短放长操作,抬升资金成本。Shibor利率全线上涨,10年期国债收益率回升至3.2%,国债期货价格也出现大幅下跌。短期来看,经济企稳、通胀回升,债市基本面利空、资金面偏紧,利率进入上行阶段,不利于估值中枢提升。

随着经济走弱、通胀压力缓解,债市情绪得以恢复,利率可能再次趋于下降。然而,在央行去杠杆和防风险的监管下,未来资金面略微收紧,整体来看,利率中枢将逐步上移。

图7:人民币贬值压力仍大,10年国债利率低位震荡

数据来源:WIND 国联期货

3.3资本外流压力仍大

今年下半年以来,全球经济复苏逐步正常化,通胀加速回升,打破了市场对更多宽松政策的预期。事实上,负利率的实际作用遭受质疑,货币宽松的效用也饱受争议,欧日央行对货币刺激变得更加审慎,美联储加息节奏可能加快。总体来看,全球流动性面临拐点,美元继续走强成为大概率事件。

在美元强势格局下,人民币汇率继续承压,人民币兑美元中间价跌破6.9,直逼6.7关口,最新报价为6.95,再创近8年半以来新低。人民币贬值引发股市涨跌互现,关键看资金外流的压力。在央行加强资本管制下,可能会部分缓解资本外流的压力。

今年以来,央行外汇占款减少近2万亿元,外汇储备减少2787亿美元。11月外汇流出速度加快,创1月份以来最大降幅。11月末我国外汇储备为3.05万亿美元,较上月减少690亿美元,连续5个月缩水,创6年半以来最低记录。11月末央行口径外汇占款22.26万亿元,较上月下滑3826.76亿元,连降13个月。碍于稳汇率的压力,央行对货币宽松有所顾忌,资本外流对资金面利空。

此外,海外风险事件较多。欧洲主要经济体即将进入大选换届时期,政治冲击不容小觑,脱欧阴霾恐再显现,银行业危机恶化,或将引发金融市场动荡。随着美元进入上升周期,新兴市场货币贬值,大量资金外逃,警惕强势美元可能引发的风险。

图8:外汇储备和外汇占款变化

数据来源:WIND 国联期货

备注:2016年1月起,央行外汇占款的统计口径发生变化,以1月数据为基准计算2-11月的降幅

四、基本面多空交织

4.1增量资金入场仍可期待

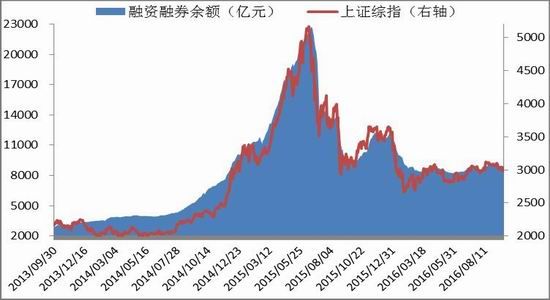

两融余额成为市场的风向标。交易所修订了《融资融券交易实施细则》,经过折算率调整,进一步降低了融资融券业务风险。今年以来,两融余额从年初的快速下行,经过震荡筑底后,缓慢攀升至9700亿上方,最后又逐渐回落至9500亿左右。两融余额与年初相比减少了2000多亿,最新数据为9500亿,仍处在10个月高位;显示杠杆资金情绪偏于谨慎,在大跌离场之后,入场步伐相对缓慢。相反,沪股通资金倒成为一抹亮色,特别是在大跌时连续净流入,并且累计净流入幅度比2015年明显增加。

深港通正式启动,虽然外资流入动力不足,但其意义非凡。一方面,吸引境外机构投资者参与,有助于改善市场结构,提高市场理性价值投资的理念;另一方面,加快了金融市场的国际化步伐。证监会指出,要推进与亚洲、欧洲资本市场的互联互通和共同发展。未来,将继续推进沪伦通。虽然A股暂时没有被纳入MSCI,但越来越多的海外基金开始考虑将A股纳入其中。随着A股国际化进程不断推进,A股纳入MSCI指数,越来越接近。

图9:两融余额和沪股通资金变化

数据来源:WIND 国联期货

养老金入市,箭在弦上。12月初,21家养老金投资管理机构已公布,养老金入市有了更进一步的实质性进展。社科院预计,养老金、企业年金和职业年金将带来1000亿资金入市。短期来看,提振了市场情绪;长期来看,为股市带来增量资金,并且有利于引导价值投资理念。

今年以来,险资举牌累计发生18次,涉及10家上市公司,相关概念股推动了行情发展。险资举牌青睐业绩优良的白马股,不仅能引导价值投资的风向,也有利于激发二级市场的投资热情。长期来看,在资产荒背景下,保险资金加大股权投资是必然趋势。

此外,在钱多资产荒的背景下,随着房地产市场和债券市场降温,可能会有部分资金转向股市。虽然短期来看,二级市场的解禁压力较大,可能对市场造成冲击。但是,随着监管层对定增审核从严,定增的节奏放缓、规模缩减,未来定增解禁的规模越来越小,对市场的冲击将逐渐减小。

4.2估值尚存下降空间

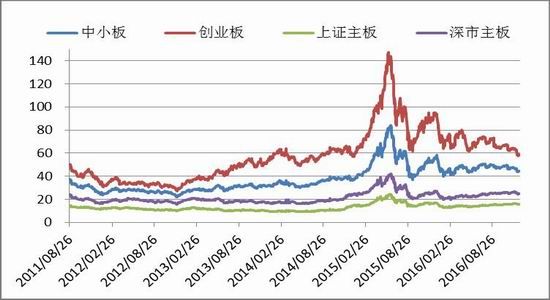

今年2月以来,盘面呈现沪强深弱格局,主板表现明显好于创业板。受供给侧改革红利影响,周期性行业表现较好,部分大盘蓝筹股涨幅较大。从行业板块的涨跌幅看,防御板块——食品饮料、家用电器、银行涨幅居前(跌幅较小),建材、有色、煤炭、钢铁跌幅也较小;传媒、计算机行业跌幅居前。新晋热门概念板块包括,次新股、股权转让、险资举牌、债转股、国企改革、一带一路、环保、PPP等。

图10:板块指数动态市盈率和AH股溢价指数

数据来源:WIND 国联期货

A股各板块市盈率出现分化,中小创市盈率明显下行,而主板市盈率略有上升,创业板相对主板的估值持续回落,已降至2013年5月的水平。截止12月20日,上证主板、中小板、创业板市盈率分别为15、44、59。AH股溢价指数为124,较年初的高位140点明显下降,但仍在120点以上。随着IPO扩容和沪港通、深港通开闸,市场中出现了更低估值的股票,而高估值的股票逐渐被抛弃,带动整体估值降至合理水平。

4.3监管趋严和IPO扩容

2016年初,A股迎来开门黑——股灾3.0,证监会主席换任,指数行情波澜不惊,盘面热点纷呈,股权争夺、险资举牌、高送转减持等话题不断涌现,面对新形势下的变化情况,管理层监管态度明显趋严。

今年以来,IPO审核更为严格,严查高送转减持、严控借壳套利、严打不正常举牌。此外,一行三会也不断加强监管,资管业务、商业银行理财业务新规,对资管资金、理财资金投资股市有一定限制。临近年末,保险举牌受到监管,保险资金投资股市的资金来源受到限制,并且投资比例减少。此外,中央政治局会议重点提及防范金融风险,未来监管趋严态势不改,将显著降低市场风险偏好。

IPO新规正式实施以来,IPO发行节奏加快,股市的直接融资功能不断凸显。据统计,2016年IPO已核发245家,筹资总额累计1616亿,公司数量和募集金额均较2015年有所上升。随着市场恢复正常,适量的IPO发行,某种程度上吸引了更多资金参与配股打新,对指数行情也有所推动。但是,IPO扩容对盘面也有压力,虽然抽血效应没有以前那么大。新华社发文称,预计未来IPO将进一步提速,以解决600余家企业IPO“堰塞湖”问题。

除此之外,未来注册制可能再次重启。市场惧怕注册制,甚至成为引发年初股灾的导火索。随后刘士余主席指出,注册制不能单兵突进,暂缓推行注册制、暂停实施熔断机制等,缓和了股市情绪。同时,十三五规划纲要删除“设立战略新兴产业板”,缓解了股票供给扩容的担忧。然而今年11月,全国人大常委吴晓灵表示,应该积极推动股票发行注册制,注册制是资本市场改革的一项非常重要的任务。注册制是长期的隐患,而IPO持续扩容就相当于变相的注册制。

五、2017年期指市场行情展望

2016年初,A股迎来开门黑——股灾3.0,证监会主席换任,指数行情波澜不惊,盘面热点纷呈,股权争夺、险资举牌、高送转减持等话题不断涌现。

今年以来,供给侧结构性改革成效显著,经济短期企稳迹象明显。2017年中央经济工作会议指出,未来政策重心转向深化改革,大力振兴实体经济,强调财政政策积极有效,实现经济筑底企稳。

但是,受到地产调控政策出台和汽车税收优惠减少的影响,住房销售和汽车销售可能会降温,从而拖累消费增速。房地产投资大概率出现回落,总体投资增速稳中趋降。长期来看,经济仍存下行压力,企业盈利可能由升转降。

货币信贷进一步扩张可能性较小,但宽信贷格局有望延续。央行强调货币政策稳健中性,流动性边际收紧,资本外流压力仍大,资金面维持紧平衡。

场外资金驰援A股仍可期待。老金入市在即,险资举牌成为趋势,深(沪)股通资金及海外基金进入A股的步伐或加快,增量资金逐步入场有望带来指数行情。但是,IPO扩容给市场带来压力,注册制仍是长期的隐患。

中央政治局会议重点提及防范金融风险,未来监管趋严态势不改,将显著降低市场风险偏好。央行公开市场操作锁短换长,抬升资金成本,利率中枢逐步上移。

今年3月份以来,股指运行的重心缓慢上移。展望未来,盈利驱动的力量逐渐减小,风险偏好影响偏负面,关键看增量资金的入场意愿,指数将延续宽幅震荡。

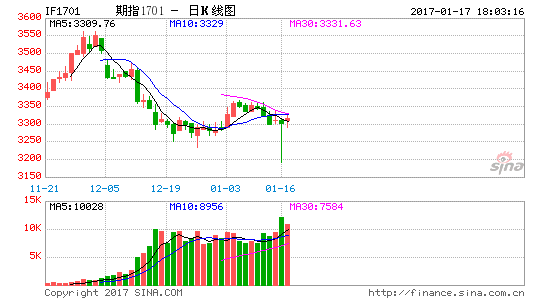

图11:IF指数月K线连续走势

数据来源:文华财经 国联期货

国联期货 黄帆帆

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。