导读:

1、去库存是今后国内市场的主题。

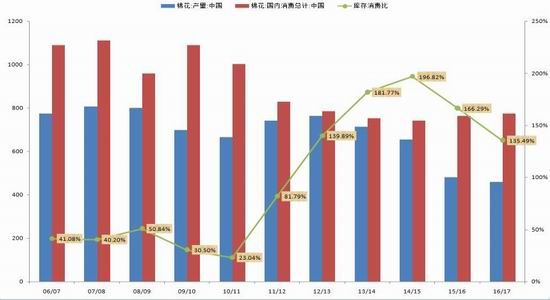

每年中国棉花库存下降幅度约200万吨;现在,消费与产量之间的缺口已经扩展到300万吨。

2、库存最大且拐头向下,市场将呈牛市格局。

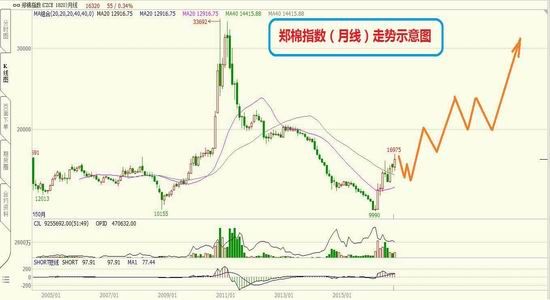

郑棉期货自3月份以来的恢复性上涨正是这种规律的重现。

库存的逐年下降,必定导致全球供求关系逐年紧张,亦伴随着棉花市场的不断攀升。也就是就说,未来3-5年,棉花将呈现牛市格局。

3、中国种植面积呈下降状态。

若棉价向历史高价回升;那么,面积将企稳回升,面积扩充主要出现在新疆,但增长空间有限。

未来如何演变:

在什么时候及条件下,棉花价格会出现爆发性峰值呢?

根据多年的观察,在此,我们将给出一个经验数值供大家参考:当作者保证报告所采用的全球库存/消费比低于50%之时,市场基本处于一种爆发的临界状态。

从过去两次的爆发时点看,起涨点均在秋季,即棉花收割之时。这两个结论非常重要,下一次爆发的条件和时点就包含于此。

棉花展望:牛市将伴随着去库存而展开

一、今年棉花上涨的起因和现阶段形势

1、库存拐点是上涨的根本动因

今年3月,郑州棉花终于逆转了先前漫漫的5年熊市;至今呈现出波动式上涨格局。今年或许是一个上升周期的起始之年,起到承上取下的作用。

2015年下半年之所以加速赶底,有两个因素:1、对棉花生产者继续采取直补的政策(1.91万元/吨),促使国内棉价回归市场化定价,并向国际接轨;2、庞大的国储库存(1000万吨以上)有待消化,未来进行国储棉轮出。

至2016年,市场积极的因素终于显露出来:1、产量方面,我国种植面积经过连续5年的下降,预期又将减产,至457万吨。2、库存方面,庞大的库存在上一年度就出现了拐点,预示着去库存阶段的来临。在国内需求稳步回升的情形下,供求天平终于向多头倾斜。3、国内抛储,期初因公检偏慢,投放量不足;同时,不再增加进口配额的增发。致使成交活跃,价格攀升。

总之,中国及全球均出现产不足需,庞大的库存开始逐渐消化。这才是上升的内在动因。全球“去库存”亦是未来3-5年市场的驱动主题。2、现阶段及后期,棉花市场所面临的形势供应方面,收割季节的压力依然存在。从中国方面看:

目前,国内棉花采摘几近结束,后期销售方面会有压力。前期,新疆棉花因运力有限出疆困难,但到了12月底,这一问题将得到缓解。近期,郑交所棉花注册仓单有所增加,最新数据为637张(约2.55万吨),有效预报仓单爆增至1441张(约5.76万吨)。若是主力合约1701上涨到16000元/吨之上,那么,与采购价(成本在14600-15100元/吨)相比就有利润,套保压力就将增大;若是如此,那明年1月份接实盘的压力会大增。另外,1%的进口配额要在明年2月底用完,由于内外棉存在差价(内高外低、差价达2000元/吨),这会造成这段时间的进口压力。据USDA报告,中国2016/17年度期初库存仍有较为庞大的数量,达1268万吨(库存/消费比为166%)。

从全球的角度看:

据USDA报告,全球2016/17年度棉花的产量是增加的,增产148万吨,达2251万吨;若除去中国的产消数据,全球供给是略有过剩的。另外,从印度和美国产量的产量看,均是增加的。随着收割的推进,大量棉花上市将带来下行压力。需求方面,冬季为纺织行业的采购旺季。

为应对春季服装的生产订单,下游企业一般在11、12月份有补库和采购需求。

纺织企业曾在9月前补充了大量国储棉。到11月底,基本消耗殆尽。目前,纺企补库需求迫切,到新疆询价和采购的企业增多,提振了轧花厂的信心。另外,从新棉的收购成本看,一般在15000元/吨左右。如此,在明年3月抛储之前,市场有较强的成本支撑。

与此同时,美国棉花出口情况较好。最新数据显示,美棉周度出口累计达到232万包,同比去年增加了60%。这或许与中国年底用配额进口有关,明年2月后采购将明显减少。印度方面,受币制改革影响,新花上市速度较慢。但后市新花上市压力较大,棉价已经出现回落。

综合供需两方面,目前郑棉呈现出上有保值抛盘,下有收购成本和需求旺季的支撑,或呈高位振荡且偏强的态势。随着时间的推移,至明年3月前,收割压力将逐渐显现,市场当有较深的调整。

二、中国和全球供求数据及库存解读

1、去库存是今后国内市场的主题

从下图的中国棉花供求平衡表可以看出,2015年秋,我国棉花的库存达到最高峰为1458万吨;今年秋库存下滑到1268万吨,预计明年秋季将下降至1048万吨。也就是说,每年库存下降幅度约200万吨。若是中国库存不下降,未来有何牛市可言?

如果库存按照这样的幅度下滑,那么,2018年秋的库存约为850万吨,2019年为650万吨,2020年为450万吨,2021年为250万吨。如果库存下降到这样水平(库存/消费比约32%),那么,棉花市场必将重现2010年秋季的爆发行情。

表1:中国棉花供求平衡表(单位:万吨)

数据来源:USDA

这样的结论可靠吗?

据上面图表的产量数据,从13/14年度开始,在连续4个年度里,我国产量出现下降;最近两年产量稳定在468万吨(均值)。

从我国棉花的消费数据看,早在09/10年消费达到了一个峰值(1090万吨);随后5个年度,消费出现下滑(与产业转移至南亚有关),并14/15年达到一个低谷(741万吨);不过,这两年消费需求开始回升。可以说,中国棉花的消费结构调整基本结束,未来将稳定在这个水平(两年均价768万吨),并随着生活水平的提高会有所提升。

可见,消费与产量之间的缺口达到了300万吨。从现在往后看,供给缺口没有缩小的条件,相反扩展的可能性因需求回升而加大。

那么,这个缺口靠什么来填补呢?一是进口,二是库存。以目前的进口配额看,一般每年进口控制在100万吨;那么,剩余200万吨缺口就只能以消耗国内库存来弥补了。

2、行情爆发的临界点是全球库存/消费比低于50%之时

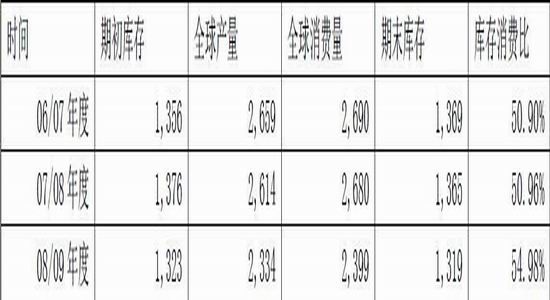

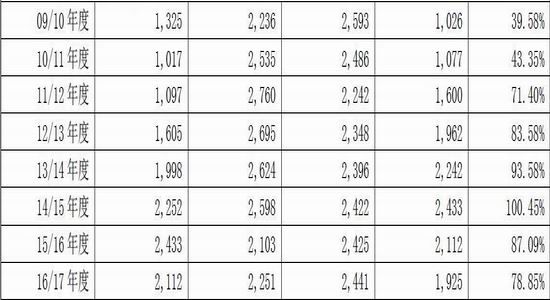

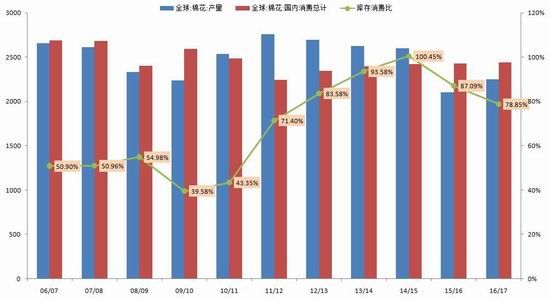

从下图的全球棉花供求平衡表看,2015年秋季,全球棉花库存/消费比达到了一个高峰100.45%;在随后的两年里比值呈现下降趋势,2016年秋为87.09%,2017年秋预期为78.85%。

从历史规律及经验的角度看,当库存达到极值且拐头向下之时,那么,市场亦将呈现筑底回升,并走牛市之时。郑棉期货自今年3月份以来的恢复性上涨正是这种规律的重现。

库存逐年下降,必定导致全球供求的逐年紧张,亦伴随着棉花市场的不断攀升。也就是就说,未来3-5年,棉花将呈现牛市格局。

那么,在什么时候及条件下,棉花价格会出现爆发性峰值呢?

近年来,全球棉花市场有两次令人印象深刻的上涨。一次是2003年秋季,其时全球库存/消费低至38.71%,另一次是2010年秋季,其时库存/消费低至39.58%。

根据多年的观察,在此,我们将给出一个经验数值供大家参考:当全球库存/消费比低于50%之时,市场基本处于一种爆发的临界状态。

另外,从过去两次的爆发时点看,起涨点均在秋季,即棉花收割之时。

为什么会是这样呢?这个道理在于:产量因天气影响的不确定,随着收割和采购的到来,将逐渐明朗。当供给缺口再度扩展之时,棉花的抢购就不可避免了。

这两个结论非常重要,因为下一次爆发的条件和时点基本就包含于此了。

表2:全球棉花供求平衡表(单位:万吨)

数据来源:USDA

现在继续让我们看看:产量和消费两方面数据所包含的信息。

从历史数据中,我们可以看出:2011年秋季,全球棉花产量达到了历史上最高峰为2760万吨;随后逐年下降,也伴随着熊市来临;至2015年秋,产量降至低谷为2103万吨;2016年秋季的产量企稳略升至2251万吨。

在5年时间里,全球产量共下降了509万吨。说明棉花种植经济效益差,大家不愿栽种。然而,在同样的观察年度,注意到一个有趣现象:棉花慢慢的熊市却没有阻挡全球棉花的消费用量,呈现刚性特征。2011/2012年度全球棉花消费量为2246万吨;随后逐年小幅递增,USDA预期2016/2017年度需求将升至2441万吨。

也就是说,消费在5个年度增加了195万吨。

对比16/17年度最新的产消数据,产需缺口扩展到190万吨。未来仍需观察这一重要指标。若是继续扩展,那么棉花上涨的格局就不会改变,同时,全球期末库存亦会继续下降。

若是从期末库存的角度观察,USDA对全球16/17年度的最新预估是1925万吨;而中国的期末库存为1048万吨。也就是说,中国库存占了全球库存量的54%!若是将中国库存数据从全球供求平衡表中剔出,那么,全球棉花库存实际处于较为稳定的状态中。

据前面分析显示,中国棉花市场正步入去库存阶段,每年约有200万吨的库存消耗。因此,观察全球库存数据,只需重点观察中国的库存消耗情况。这是整个牛市的核心所在!

三、从中国和全球棉花种植情况看供给趋向

1、中国棉花的播种面积呈下降局势

中国棉花种植,除新疆外,内地基本呈现萎缩状态。因为管理、成本、人力等多种因素,似乎没有扩种的兴趣。新疆还有扩种的空间,因为种植条件限制了其它农产品的种植。

观察多年数据及表3,中国棉花的种植面积在2007/08年度达到了顶峰(9300万亩),此时的国内经济增长率(GDP为11.4%)亦是最高状态。

棉花市场曾在2010年秋季,出现过一次大幅上涨;但即使如此,后期的播种面积也没有出现增加的态势。真实的情况是:国内种植面积逐年下降,至16/17年度时为4200万亩。也就是说,10年时间里,国内棉花播种面积下降了54%!这种下降情况从下面的图表中看得比较清楚。面积的下降还与其它两方面有关。一是产业转移,纺织企业转移至南亚地区;二是纺织品的替代增加,导致用棉量下降。当然,多年的熊市格局亦是重要因素。

问题是:未来,中国棉花播种面积会增加吗?若是棉价后市果真步入上升时期,那么,面积下降的趋势将会停止,面积扩充将主要出现在新疆,但增长的空间相对有限。

2、全球播种面积在徘徊且处下行阶段

据所能观察到的数据及下表3显示,从97/98年度至16/17年度的20年里,全球棉花播种面积基本处在一个区间(2949-3577万公顷)内徘徊。最近的最高峰出现在11/12年度,达3577万公顷;最低出现在16/17年度,为2949万公顷,其降幅达17.5%。

今年,棉花的播种面积就是处于这个区间的低位。主要原因有二:前期多年熊市,部分需求被替代品所填补。显然,若是后市趋于上涨,那么,价格回升亦将带动全球棉花种植的积极性,面积自然向区间的上沿波动,但增长空间不会大。

表3:中国与全球棉花播种面积

数据来源:Wind资讯

四、棉花市场的未来将如何演变

1、本年度的走势设想

目前,郑棉呈现高位振荡,既是消费旺季又处收割季节。然而,供给充足仍会回到人们的视野。按每月65万吨采购需求算,从11月份开始至明年2月底,4个月时间将消耗掉新棉260万吨,还不包括数十万吨的进口棉。届时,约有197万吨新棉转入3月(产量-消耗),并与国储棉一起销售。

明年3月后的供给亦是相当充足的。

据发改委决定,今年新棉上市其间,不安排国储棉轮出。从明年3月6日至8月底,这段时间将安排每日3万吨的国储棉销售。如此,6个月抛储量可达360万吨!

按照每月65万吨的消耗计,从3月到8月底的6个月里,纺企采购量应为390万吨。而供应总量(新棉结转+最大抛储)可为557万吨,多出了167万吨。可见,这段时期的供给是充足的。从棉企行业的角度看,冬季为采购旺季;但到5月份,采购用贷款还款的压力较大,企业将加快

棉花销售。

从种植的季节规律看,USDA将在3月30日公布北半球棉花播种的意向;4-5月份就将实际播种;而6月30日USDA将正式公布实际种植面积。5-9月份,将是北半球棉花生长的关键时期。

可以预见,在这段时期有两个关键性事件需要留意:

1、棉花播种面积的炒作。若是增加一些,则对市场影响不大;若是减少,则行情易涨难跌。2、生长时期的天气炒作。这是每年必炒因素。若是气候不利,或引发较大的上涨。

然而,还有一个看似无关的宏观因素将主宰棉花下半年的市场。这就是:美元步入强势周期!美元指数长期上涨,必将引发金球资本回流美国,亦将引发新兴市场的金融危机。除美国外,其他经济体将面临经济衰退和金融危机。因此,这将传导至棉花市场,或将棉价打出一个深坑。

2、未来几年走势构想

由于全球棉花种植面积提升的有限性,尤其是中国;加上棉花需求稳步回升,可以预计:中国每年将有300万吨的缺口需求弥补。这将导致全球,尤其是中国库存的逐年降低。“去库存”将是未来3-5年的主题,供给不足的矛盾将主导未来几年的牛市行情。

就库存而言,全球和中国的库存仍旧是庞大的,而“去库存”是个漫长的过程,因此,棉花价格会随着季节性规律和中国的抛储政策而起伏。明年,全球新兴市场爆发金融危机的可能性较高,因美元步入加息周期所致;但任何深幅回落都将造就良好的战略投资介入机会。

我们推测:下次棉花爆涨的时机仍旧会在秋季,此时全球的库存/消费比会下降至50%之下,价格不排除升至前期高点之上。

图1:郑棉指数(月线)未来走势示意图

国联期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。