行情回顾:

2016年,大豆供需平衡表显示供应宽松程度有所减弱,全年CBOT大豆走势呈现出先扬后抑的格局,且价格重心较2015年底有所抬升。纵观2016年的内外盘豆类年度走势,呈现以下几个特点:

1、中长期趋势性交易机会较为明显;

2、内外盘联动效应较强。

行情展望:

在2016年南美减产的背景下,豆类市场价格重心有所上移,虽然全球大豆宽松格局有所减弱,但美豆创纪录丰产,使得2017年全球大豆的供应压力仍较大。2017年市场的主要关注点,我们总结归纳为:不确定性因素影响下,南美产量待定;美豆出口较好,但南美大豆或对其产生压力;中国进口大豆增幅缩减,关注生猪存栏恢复情况三个方面。

投资策略:

CBOT大豆:供给压力仍存,关注题材炒作带来的交易机会

预计全年在950~1150美分区间震荡行情为主,若南美大豆产量超预期不排除美豆年内低点跌破950美分/蒲式耳的可能。阶段性的题材炒作仍可期待,尤其是南美大豆生长、收割季的天气变化、物流运输及美国新季大豆播种期间的天气因素。

连粕:多重利多因素共存,价格重心或上移

受国内宏观经济及下游生猪养殖回暖的推动,2017年上半年豆粕主要以偏多思路为主,预计豆粕价格重心或将上移至3000元/吨,但受制于供应宽松的大格局,上涨空间较为有限,中长期趋势性机会较难出现,主要以中短期波段操作为主。

套利机会:油粕比仍存机会,关注豆粕正套策略

2017年,大格局呈现油强粕弱,逢回调依旧可以参与,介入点位2.2-2.3,目标点位2.4-2.5,但该策略波动较为剧烈,风险较大。

南美天气炒作预期及豆粕期现结构的影响下,豆粕59价差仍存走扩机会,可于农历年后择机入场,入场点位0左右,目标点位100~200点。

一、2016年豆类市场行情回顾

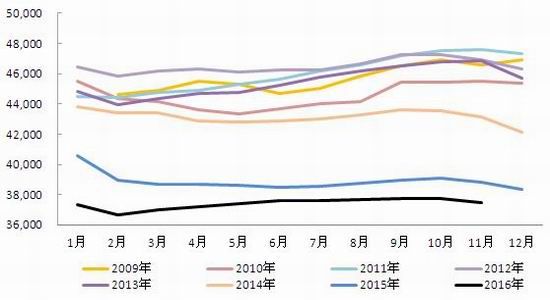

图表一:2016年CBOT大豆与DCE豆粕走势(单位:CBOT,美分/蒲式耳;DCE豆粕,元/吨)

数据来源:国贸期货、wind

纵观2016年豆类市场,CBOT大豆及DCE豆粕整体呈现先扬后抑的格局。2016年上半年在强厄尔尼诺影响下,南美出现持续性暴雨,造成第三大豆生产国阿根廷减产、收割运输受阻,全球大豆供应相对减少,而另一方面大豆需求仍延续逐年上升趋势,从而使得全球大豆由供过于求向供需平衡局面转变。在此基础上,市场多头氛围浓厚,投机基金在CBOT大豆期货市场上大幅增持净多单,使基金持仓净多头达到了近两年最大值,资金的推动也为CBOT大豆的上涨提供了动力。而2016年下半年,拉尼娜现象迟迟未出现,题材炒作落空,同时美豆生长状况持续良好,优良率维持高位,在此情况下,市场预期美豆将出现创纪录丰产,丰产压力下,豆价一路下行,并于2016年9月27日,创下本年度收割低点934美分/蒲式耳。2016年11月美国农业部(USDA)将美豆单产上调至52.2蒲式耳/英亩这一历史高位,市场最大利空消息发布后,呈现出利空出尽的态势,整体维持宽幅震荡格局。而2016年国内豆粕下游需求生猪养殖行业变化不大,DCE豆粕主要跟随美豆走势。

整体而言,在南美大豆减产及美豆丰产情况下,2016年豆类市场趋势较为明显,特别是4月份的高歌前进及题材炒作后的震荡下行。整个2016年,美豆走势可大致分为如下三个阶段:

第一阶段(丰产预期下的低位整理):在2015年全球大豆丰产的背景下,2016年1月和2月继续延续2015年底的低位震荡格局,整体基本处于850-900美分/蒲式耳的区间震荡。由于前期利空因素基本已有所体现,市场已完全消化全球大豆供应宽松格局所带来的影响,因此在预期巴西大豆丰产上市的压力下,市场仍表现出一定的抗跌性,整体呈现出低位整理态势。而进入三月以来,受全球商品回暖及资金的推动,走出了一轮反弹行情,不断向上突破,但此次突破缺乏基本面的支撑,更多的是美豆超跌后的反弹。

第二阶段(题材炒作中的强势上涨):进入4月以来,在强厄尔尼诺现象的影响下,阿根廷迎来了持续性的暴雨,而此时正是阿根廷大豆收割之际,暴雨导致农田被淹、公路运输受阻、港口装运受阻、大豆发芽,影响了阿根廷大豆产量及质量。直至5月初,对阿根廷大豆减产的炒作仍是市场的主旋律,且推动美豆站稳1000美分/蒲式耳大关。进入五月初,市场开始慢慢恢复冷静,关注阿根廷大豆的实际减产数量,静待美国农业部(USDA)的五月供需报告,因此美豆进入一个短期的震荡阶段。

美国农业部(USDA)的五月供需报告显示由于出口及国内压榨需求的增加,美豆期末库存为3.05亿蒲,远低于此前市场预期的4.05亿蒲,同时报告还下调了阿根廷及巴西大豆的产量。在报告的强烈刺激下,5月10日,美豆迎来了最强势的一波上涨,日涨幅达到了5.18%。而随着时间的推进,南美减产影响开始逐渐显现,南美大豆供应减少、现货价格上涨、大豆及豆粕出口减少,从而使得海外进口商更倾向于美国大豆市场,CBOT大豆又迎来新的一波涨势。且5月份开始,美豆进入播种期,市场担忧下半年拉尼娜天气现象可能出现并导致美国中西部大豆主产区出现干燥天气,而此时正值大豆生长的关键时期,刺激着美豆价格继续上涨。6月USDA月度供需报告也如期下调库存预估值,推动美豆延续涨幅,录得连续第九周上涨,创下43年来最长的牛市行情。

第三阶段(丰产压力下的震荡下行):经过近三个月的强势上涨后,CBOT大豆市场迎来震荡下行。拉尼娜天气迟迟未出现,美国天气表现良好,优良率持续位于高位,题材炒作落空,且市场预期美豆将迎来丰产。在此情况下,CBOT大豆期价触顶回落,快速下跌,并于9月27日创下本年度收割低点934美分/蒲式耳。另一方面,2016年上半年南美减产影响逐渐显现,美豆出口需求持续强劲。强劲出口需求与丰产双重作用下,美豆开始了宽幅震荡格局。

2016年11月,美国农业部在月度供需报告中,将美豆单产上调至52.5蒲式耳/英亩这一历史高位,报告发布后美豆震荡下行,但随后期价不降反升,市场表现出利空出尽的格局。且当时正值南美大豆播种时期,阿根廷部分大豆产区出现干燥天气,在一定程度上阻碍了大豆播种进度,天气炒作重现,进一步推动价格上涨。价格重心由此前的950美分/蒲式耳一线提高到1020美分/蒲式耳一线。

由于南美减产,2015/16市场年度(9月1日开始)全球大豆供应宽松格局有所减缓,但另一方面,2016/17市场年度,美豆创纪录丰产,且目前为止南美天气情况表现良好,根据当前预测,供应宽松格局并未发生实质性变化,2016/17市场年度仍是大豆供大于求的一年。纵观2016年的内外盘豆类年度走势,呈现以下几个特点:1、中长期趋势性交易机会较为明显。在强厄尔尼诺的影响下,南美减产,叠加拉尼娜天气的预期,在投机基金的推动下,2016年上半年美豆出现了长达3个月的强势上涨,也给投资者带来了趋势性做多机会。2、内外盘联动效应较强。2016年内外盘走势基本趋同,基本呈现同涨同跌的态势,CBOT大豆对连盘豆粕指导意义较强。

二、2016年市场基本面分析与展望

2.1国际大豆市场供需分析

2.1.1全球大豆供应宽松格局仍存

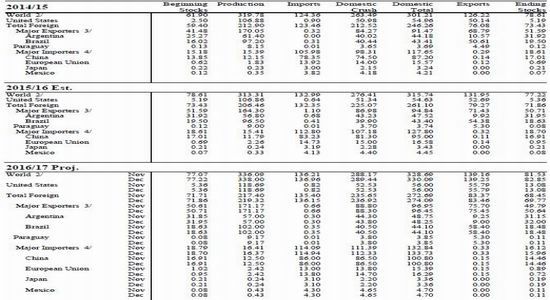

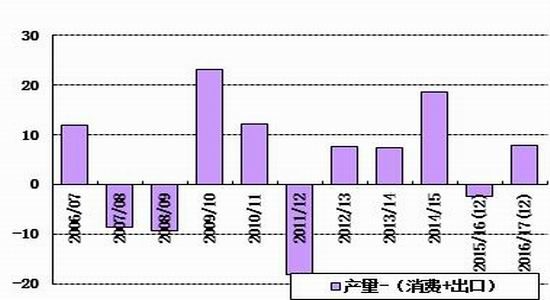

据美国农业部(USDA)公布的12月供需报告显示,2016/17年度全球大豆产量预计为3.38亿吨,较2015/16年度预估量3.1331亿吨增加7.9%,反应出2016/17年度全球大豆供应宽松格局仍存。从分项来看,2016/17年度期初库存为7722万吨,较2015/16年度期初库存7861万吨略有下降;需求端的变化并不明显,基本保持稳步上升的趋势,2016/17年度总需求预计为4.6934亿吨,较2015/16年度总需求预估量4.4769亿吨增加4.84%。在产量大幅增加、需求增速相对平缓、期初库存变化较小的情况下,全球大豆的期末库存也由2015/16年度的7722万吨增加到8285万吨,增幅达到了7.29%。同时,2016/17年度全球大豆产消余缺为791万吨,而2015/16年度全球大豆产消余缺为-243万吨;库存消费比也由2015/16年度的24.5%上升到25.1%。2015/16年度由于南美减产而出现的供需相对平衡局面,再次伴随着美国大豆丰产而改变,供大于求格局仍将继续延续。

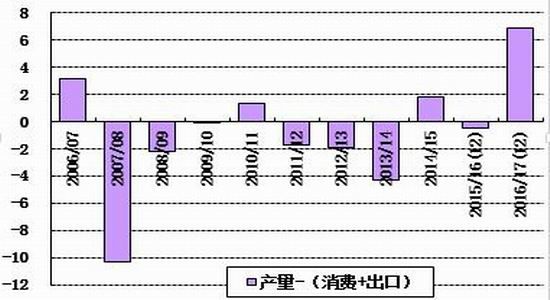

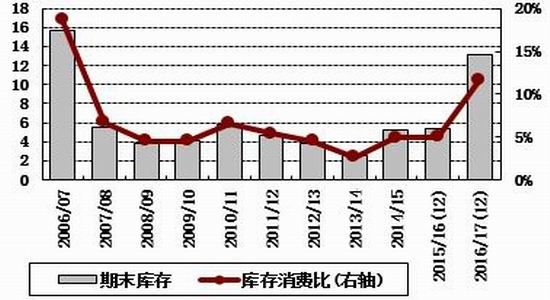

美国方面,2016/17年度美国大豆主产区天气持续良好,美豆优良率持续位于历史高位,美豆迎来了创纪录的丰产。美国农业部(USDA)9-11月供需报告中持续上调美豆单产,从9月供需报告中的48.9蒲式耳/英亩上调至52.5蒲式耳/英亩。从USDA公布的12月供需报告来看,数据与11月基本并无变化。具体来看,2016/17年度期初库存预计为536万吨,较2015/16年度小幅增加了17万吨;2016/17年度产量预计为11869万吨,较2015/16年度产量10686万吨增加了11.1%;出口方面也由2015/16年度的5269万吨增加至5579万吨;压榨方面也由2015/16年度的5134万吨增加至5253万吨。虽然2016/17年度美国国内大豆压榨需求及出口需求都有一定程度的增加,但远不及产量的增加幅度,因此,2016/17年度美豆期末库存也增加为1308万吨,较2015/16年度的536万吨大幅增加;产消余缺也由2015/16年度的-46万吨上升为690万吨。于此同时,消费库存比大幅上升,由2015/16年度的5.0%上升为11.7%,2016/17年度美豆的供给压力仍存。

南美方面,12月供需报告中预计2016/17年度巴西大豆产量为1.02亿吨,较上月并无变化,但较2015/16年度的0.965亿吨增加600万吨;预计2016/17年度阿根廷大豆产量为5700万吨,较2015/16年度的5680万吨小幅增加。另一方面,2016/17年度巴西大豆期初库存预计为1863万吨,较2015/16年度小幅下降,而阿根廷大豆期初库存预计为3195万吨,较上一年度并无明显变化。消费方面,南美出口需求及国内需求均有所上调。南美产量及需求均较往年有所增加且增加幅度大致相同,因此2016/17年度巴西及阿根廷大豆期末库存预计为1848万吨、3200万吨,较2015/16年度变化不大。

图表二:美国农业部(USDA)12月供需平衡表(单位:百万吨)

图表三:全球大豆产消余缺(单位:百万吨)

图表四:全球大豆库存消费比(单位:百万吨)

图表五:美豆产消余缺(单位:百万吨)

图表六:美豆库存消费比(单位:百万吨)

数据来源:国贸期货、USDA

2.1.2美豆出口需求强劲,但南美大豆竞争力日益增强

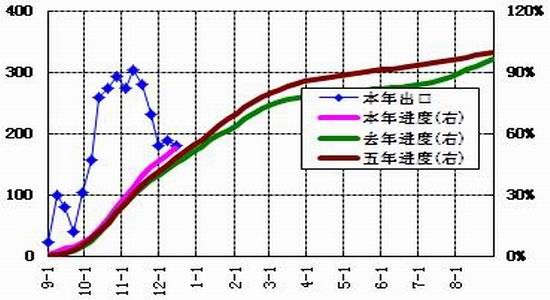

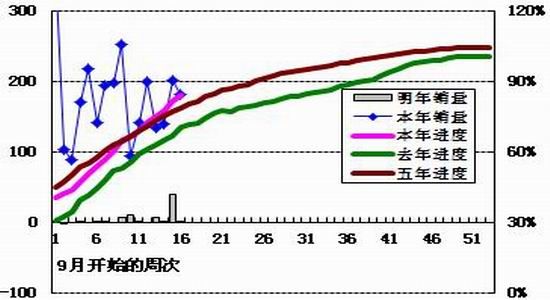

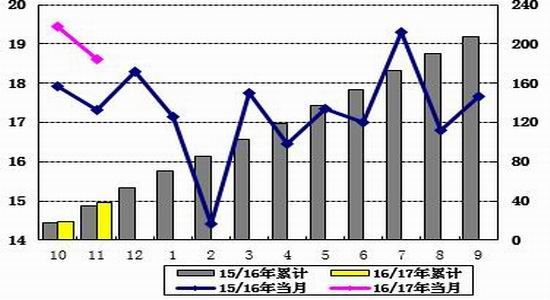

据美国农业部(USDA)12月公布的月度供需报告显示,美国2016/17年度大豆出口量预计为5579万吨,较2015/16年度的5269万吨增加310万吨,增幅为5.88%。截至12月15日,美豆2016/17年度大豆累计出口进度为53%,远远高于去年同期的46%,同时也高于五年均值的48%;同时,美豆2016/17年度大豆累计销售进度为84%,大幅高于去年同期的70%,也高于五年均值79%。数据显示,美豆目前出口进度较好,远远高于去年及五年均值。

事实上,目前美豆收割工作已基本完成,美豆供给端利空因素已基本落地的情况下,市场主要注意力已转移至美豆出口及国内压榨需求、南美天气状况,需求端的情况对后市行情演绎起到了至关重要的作用。而截至12月15日,当前市场年度美豆累计销售47,011,011吨,去年同期仅为37,113,228吨;其中,从美豆去往中国的累计出口量为21,143,310吨,远远高于去年同期的15,863,778吨,这主要是由于今年上半年南美减产,南美大豆质量及数量都受到一定的影响,市场对美豆的出口需求增加而造成的。可以想象,若2017年上半年,南美大豆生长关键期天气若出现不利变化,那么也必将继续利好美豆需求。

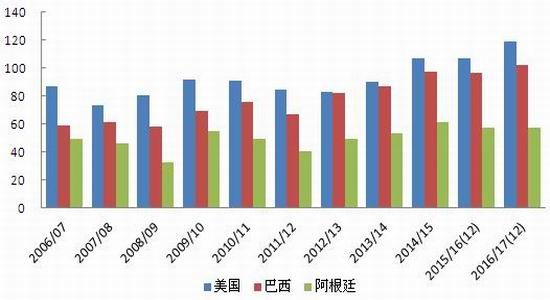

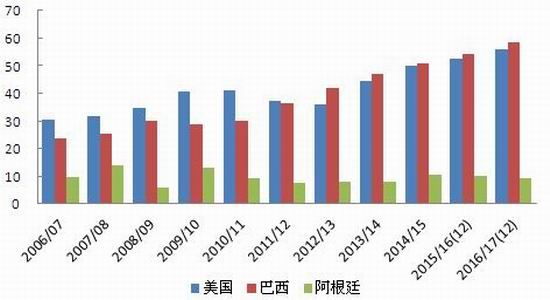

但另一方面值得我们关注的是,国际贸易格局正在悄然发生转变。从产量方面来看,巴西大豆产量与美豆产量之间的差距日益缩小,且阿根廷大豆产量持续维持在5700万吨水平;同时,受美元升值的影响,南美大豆出口竞争力日益增加,巴西大豆出口量已超越美国大豆出口量,且差距日益拉大。未来随着美元的持续升值及南美大豆丰产,未来南美大豆势必进一步挤压美豆出口需求空间。

图表七:2016/17年度美豆周度出口量(单位:百万吨)

图表八:2016/17年度美豆周度净销售量(单位:百万吨)

图表九:全球大豆主产国产量(单位:百万吨)

图表十:全球大豆主产国出口量(单位:百万吨)

数据来源:国贸期货、NOPA、wind

2.1.3美豆压榨需求较好

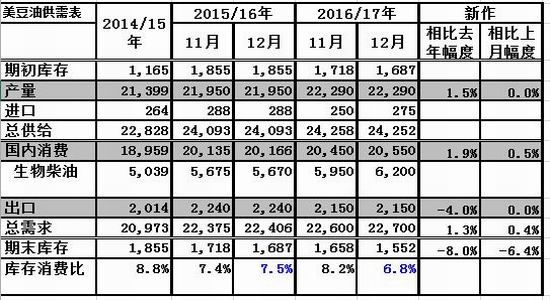

据美国农业部(USDA)12月公布的月度供需报告显示,美国2016/17年度大豆压榨量预计为5253万吨,较2015/16年度的5134万吨增加119万吨。据美国油籽加工商协会(NOPA)公布数据显示,2016/17年度大豆累计压榨量为3.2539亿蒲式耳,较去年同期的3.15029亿蒲式耳增加3.3%;且目前豆油消耗量维持高位,2016年11月豆油消费量为18.6040亿磅,较去年同期环比增加7.4%,而截至2016年11月当前年度豆油累计消耗量为38.0520亿磅,较去年同期环比增加8.0%,豆油的库存量为13.3864亿磅,较去年同期减少9.4%,库存位于历史低位。

美国环境保护署(EPA)在一份声明中称,2017年的可再生燃料油消费目标定为192.8亿加仑,其中包括传统生物燃料消费150亿加仑及42.8亿加仑先进生物燃料,这一最终目标比2016年强制掺混目标181.1亿加仑增加6%。同时,美国环境保护署还将2018年生物柴油强制掺混目标定在21亿加仑。豆油作为生物柴油的主要原材料,为达到该目标,可能会提高以大豆为原料的生物柴油的使用量。据美国农业部(USDA)公布的12月供需报告显示,2016/17年度豆油生物柴油使用量由2015/16年度的56.70亿磅增加为62.00亿磅,而期末库存也下降为15.52亿磅,较2015/16年度的16.87亿磅1.35亿磅,降幅达8.00%。豆油消费量增加及库存的降低必将推动美豆的国内压榨需求,2017年美豆的国内压榨需求或将继续维持强劲。

图表十一:美豆每月压榨量(单位:百万蒲式耳)

图表十二:美国豆油库存(单位:亿磅)

图表十三:美豆油供需平衡表(单位:百万磅)

图表十四:美国豆油消耗(单位:亿磅)

数据来源:国贸期货、USDA、NOPA

2.2国内市场基本面分析

2.2.1中国大豆进口增幅缩小

作为全球最大的大豆进口国,中国大豆进口量持续增长的主要推动力来自庞大的人口数量,由于国内消费量巨大,而国产非转基因大豆产量有限,种植效益较低,庞大的需求缺口必须用进口大豆来覆盖。美国农业部(USDA)预计2016/17年度中国大豆进口量为8600万吨,占全球出口总量的61.76%,因此对于美国大豆及南美大豆而言,大豆出口的主要部分来自于中国需求。

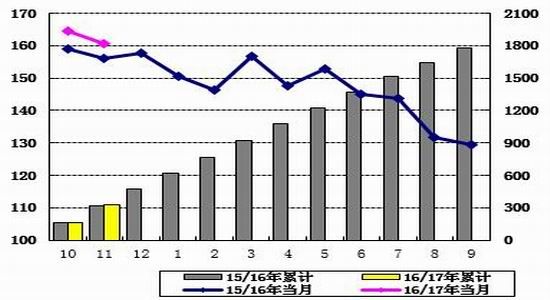

据海关总署公布的数据显示,2016年11月国内进口大豆到港量为784万吨,12月国内各港口进口大豆预报到港139船889.95万吨,较2015年12月的911.19万吨下降2.33%。明年1月到港量最新预期780万吨,明年2月份预期550万吨。据美国农业部(USDA)预测,2016/17年度中国大豆进口量为8600万吨,较2015/16年度的8323万吨增加277万吨,增幅为3.32%,较2015/16年度的进口增幅6.23%有所下降。

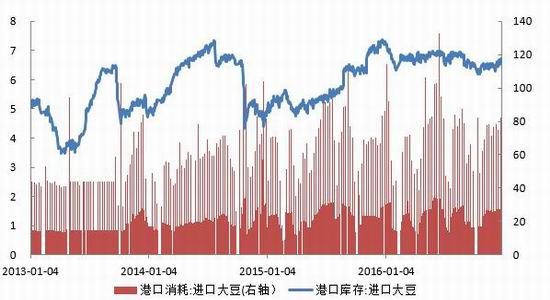

当前年度较上一年度相比进口量增速放缓,从而使得国内进口大豆港口库存持续位于历史较低位置,部分油厂甚至出现了缺豆停机现象。截至12月23日,国内进口大豆港口库存为6,618,290吨,较去年同期的7,325,890吨减少了707,600吨,减幅为9.66%。

图表十五:进口大豆港口库存与港口消耗(单位:港口库存,百万吨;港口消耗,万吨)

图表十六:进口大豆月度到港量(单位:万吨)

数据来源:国贸期货、wind

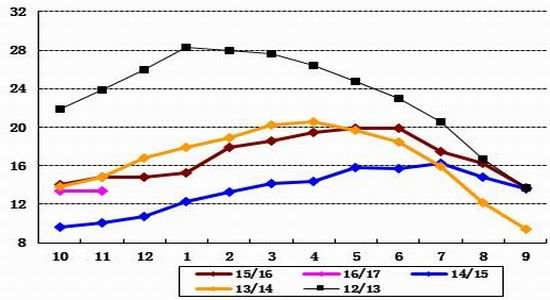

2.2.2油厂压榨利润较高,开机率持续高位

2016年下半年国际大豆价格震荡走弱,大豆价格的回落降低了下游产业的成本重心,同时豆油价格全年基本呈现震荡上行的格局,而豆粕由于短期供应紧缺,现货价格一直高企不下。在此情况下,油厂利润于2016年7月份开始缓慢恢复,与此同时油厂开机率也基本位于历史较高位置。

整体来看,今年大豆进口量较往年增幅较小,同时2016年10月进口大豆到港量仅为521万吨,造成第四季度部分油厂出现了缺豆现象。而另一方面,由于今年农历新年提前1个月(今年农历新年为1月底,往年一般在2月份),加上运输新规的影响下,运输较为困难,下游饲料厂提前进行节前备货,从而造成豆粕短期供应紧张,豆粕库存一路下滑,现货价格始终高企的局面,但这一过程中下游养殖业生猪存栏情况其实并未出现较大好转,而仅仅是短期供需失衡推动现货价格持续上涨。因此,从目前豆粕现货基差报价情况来看,呈现出近高远低的现象,这也在一定程度上说明了未来在下游饲料厂节前备货逐渐完成、进口大豆大量到港及油厂开机率持续高位的情况下,豆粕库存将缓慢回升,而现货价格也将出现随着下行。2017年,生猪养殖行业能否回暖仍是豆粕现货库存的关键指导因素。

图表十七:进口大豆压榨利润(单位:元/吨)

图表十八:大豆月度压榨量(单位:万吨)

图表十九:油厂开机率(单位:%)

图表二十:全国豆粕库存(单位:万吨)

数据来源:国贸期货、wind

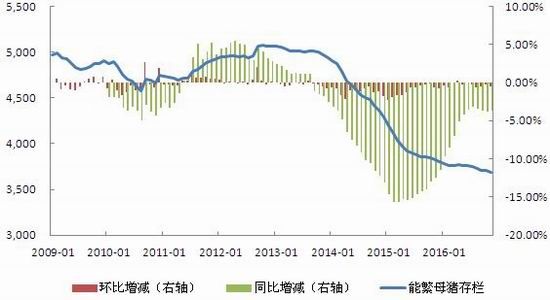

2.2.3生猪养殖利润恢复,存栏量正处回升通道

猪价高位震荡一年多以来,生猪存栏及能繁母猪存栏却未出现较大的好转,一方面是由于2011年到2014年生猪养殖利润不断下滑,连年亏损导致了养殖户永久性的退出市场,也直接导致了生猪存栏及能繁母猪存栏的急速下滑。另一方面,近几年来,国家不断加大养猪行业的环保力度,先后出台了《畜禽规模养殖污染防治条例》、《水污染防治行动计划》、《关于促进南方水网地区生猪养殖布局调整优化的指导建议》等。按照相关规定,养殖业必须具备相应的雨污分离、粪污处理设施,提高了养猪业的行业准入门槛。目前,由于环保的要求,小型养殖场已经无法顺利进入市场,生猪养殖正向规模化不断发展。而规模化发展需要更长时间和更多的资金投入,从而导致养猪业回暖缓慢。从2016年全年月度能繁母猪存栏量及生猪存栏量来看,同比降幅较上一年度有所收窄,且生猪存栏方面则略有回暖。截至2016年11月,能繁母猪存栏量为3684万头,较10月的3703万吨环比减少0.51%,较去年同期同比减少3.69%;生猪存栏量为37483万头,较10月份的37709万头环比减少0.6%,较去年同期去年同期减少3.41%。虽然2016年11月生猪存栏量及能繁母猪存栏量环比下降,但这主要是受国内生猪养殖季节性周期的影响,每年11月至来年2月,随着天气转冷及农历新年的到来,猪肉消费旺季随着而来,生猪集体出栏,生猪存栏下降。但整体来看,生猪存栏正处于缓慢回升通道。

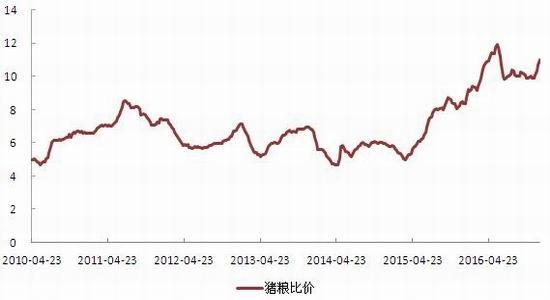

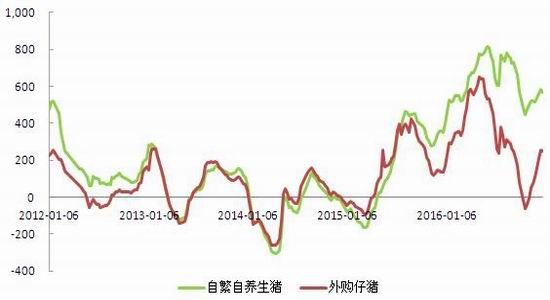

从生猪养殖利润来看,2016年生猪养殖利润在年初出现了一波大幅上涨的行,随后有所回落,最终在10月底随着猪肉价格的上涨而止跌回升。截止12月23日,自繁自养生猪养殖利润为567.25元/头,外购仔猪养殖利润为249.67元/头;而猪粮比价为10.98,养殖利润的大幅提升,或刺激下游养殖户积极补栏,而养殖业的回温带来的饲料消费恢复值得期待。

图表二十一:能繁母猪存栏(单位:万头)

图表二十二:生猪存栏(单位:万头)

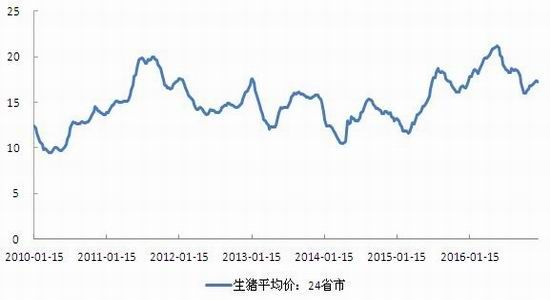

图表二十三:生猪平均价(单位:元/斤)

图表二十四:猪粮比

图表二十五:生猪养殖利润(单位:元/头)

图表二十六:生猪存栏季节性走势(单位:万头)

数据来源:国贸期货、wind

32017年市场热点分析

3.1美元持续升值,进口大豆成本抬升

2016年12月15日凌晨,美联储宣布加息25个基点,并称预计2017年将加息三次,未来加息路径超出市场预期,大幅提振美元上行,美元指数上破103关口,高位触及103.5719,刷新十四年来新高。就目前美国公布的数据来看,美国就业市场继续保持稳健,通胀持续上涨且越来越接近美联储2%的目标,制造业数据表现强劲,PPI创半年以来最大环比升幅。整体来看,美国经济持续增长问题不大,这将继续支持美元维持高位震荡。加上,特朗普提出将通过一系列财政政策来促进经济增长,2017年美元指数或震荡上行。

一方面,美元的升值可能造成以美元定价的国际大宗商品价格的回落,对美豆出口产生负面影响,有助于南美大豆市场竞争力的提升,推动南美大豆大量出口,美国出口市场被挤占的效应将加剧。另一方面,更抬升了中国进口大豆的到港成本。油厂成本的增加最终会通过产业链传导至下游消费端,造成豆粕价格的上涨。若2017年美联储加息步伐加快,美元指数持续上涨,那么豆粕的价格重心或将出现一定程度的抬升。

3.2通胀稳步回升,农产品首当其冲

从历史情况来看,高通[微博]胀时期农产品表现总体优于中低通胀时期,高通胀的宏观环境可以在一定程度上缓冲基本面对价格的压制效应。

目前,全球通胀开始出现温和抬升的迹象,且预计2017年全球通胀仍将持续改善。一方面,随着OPEC冻产协议的达成,原油价格迅速反弹,且当前大多大宗商品价格也出现大幅反弹。另一方面,当前各国货币超发严重,货币长线贬值是趋势,且货币政策效应正在减弱,财政政策正在逐渐抬头,2017年或是全球财政政策逐渐发力的一年。反观国内,中国四季度经济呈现企稳,通胀抬升明显,且供给侧改革的继续推进及为对冲房地产“降温”而加大基建投资也将会进一步推升国内通胀。在此通胀背景下,农产品价格或将出现震荡上行局面。

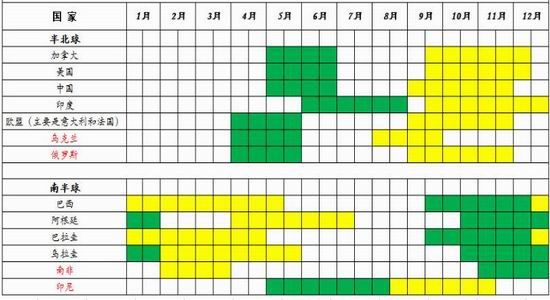

3.3不确定天气下,拉尼娜仍将可能出现

2016年4月,在强厄尔尼诺现象影响下,阿根廷大豆减产,根据历史数据,强厄尔尼诺现象后出现拉尼娜现象的概率较大。

在拉尼娜发生年,12月至2月期间,澳大利亚、东南亚、巴西北部多雨,美国南部和南美洲西北部干燥;6月至8月期间,巴西南部和阿根廷北部干燥,澳大利亚南部和东南亚多雨。由于大豆的不同生长时期,对天气的要求也不尽相同,因此拉尼娜能否对大豆产生影响,关键还要看拉尼娜发生的月份。11月至次年5月是南美大豆的种植、生长于收获期,而6~8月则是美豆生长的关键时期,若该时期发生强拉尼娜天气,往往会造成干旱,进而影响大豆的产量,从而推动豆价上涨。

目前,仍不能排除2017年拉尼娜现象发生的可能性,若拉尼娜现象出现,并对同期大豆生长产生较大影响,那么必将推动豆价新一波牛市的到来。

图表二十七:全球大豆生产国种植与收割日期表(绿,种植;黄,收割)

数据来源:国贸期货

3.4特朗普贸易保护政策下,豆价何去何从?

2016年11月9日,唐纳德·特朗普赢得总统选举,成为美国第四十五任总统,而特朗普的贸易保护主义为核心的对外经济政策也备受关注。特朗普认为中国为汇率操纵国,并主张对中国进口商品征收45%的高关税,同时认为与中国进行商贸谈判时,美国可以在南海施加军事影响力。

值得担忧的是,若未来特朗普政府对华展开贸易中,中国可能利用美豆进口贸易作为回应。但我们认为这种极端情况发生的概率并不大,即便出现也只是造成豆价短期内的剧烈波动,对国内大豆进口量及美豆的出口量较难产生根本影响,难以改变大豆的长期供求关系,最终价格将回归其供需面。由于大豆需求相对刚性,每年随着人口增长而增长,短期内供求关系难以发生较大的改变。中国若放弃美豆,那么就必须通过进口南美大豆来满足国内大豆需求,而美豆即相应流入其他国家,从而实现新的平衡。在这一过程中,国际物流会出现一定程度的混乱且豆价可能出现短期内剧烈波动,但并不妨碍CBOT国际大豆的定价中心的地位,而只要CBOT定价中心地位不改,那么美豆的进出口贸易就难以受到较大影响。

3.5环保政策趋严,生猪养殖成本增加

2016年12月25日,十二届全国人大常委会第二十五次会议表决通过《环境保护税法》(下称《环保税法》)。《环保税》作为我国首部环境保护法,经历了6年的立法进程,2016年12月25日最终表决通过,实施时间为2018年1月1日。

根据《环保税法》,500头以上猪场需要缴纳环保税,同时,主要征税的污染物为:大气污染物、水污染物、固体废弃物和噪声。征收标准为:水污染物为每污染当量1.4元;固体废物(其他固体废物,含半固体、液态废物),税额为每吨25元。在此情况下,每头猪的环保成本至少为16元。同时,《环保税法》规定了相应的税收减免政策:纳税人排放应税大气污染物或水污染物的浓度值低于规定标准的百分之三十的,减按百分之七十五征收环境保护税;纳税人排放应税大气污染物或水污染物的浓度值低于规定标准百分之五十的,减半征收环境保护税。

环保力度的不断加大,在提高养猪业的行业准入门槛的同时,也增加了生猪养殖的成本。对于养殖户来说,需要不断投入环保设施以保证符合规定,这在一定程度拉长了养殖户的补栏周期及扩栏时间;同时小型养殖场难以进入市场,也在一定程度上阻碍了养猪业的回暖。

4年度行情展望

2016年,在强厄尔尼诺现象发生的大背景下,豆类市场呈现出先扬后抑的过程,且美豆的价格重心也由2015年底的850美分/蒲式耳左右,提升至目前的1000美分/蒲式耳。基于当前市场各方面因素带来的预期,2017年供给端压力稍减,但供需宽松格局仍存。2016年市场的主要关注点,我们总结归纳为以下三个方面:

不确定性因素影响下,南美产量待定

根据目前南美大豆的播种及生长情况来看,巴西、阿根廷大豆产量稳步增长的可能性较大,但南美天气、政策、汇率、运输等方面仍存在较多的不确定性,尤其是天气方面,大豆生长不同时期对天气的要求不尽相同,若天气出现不利变化,对当季大豆单产的影响也较大。2016年为强厄尔尼诺年,阿根廷在收割期暴雨,影响了大豆的收割及质量,最终推动行情上行。根据历史数据,强厄尔尼诺现象后出现拉尼娜现象的概率较大,因此2017年天气因素对南美大豆产量的不确定性影响需要格外注意。

美豆出口较好,但南美大豆或对其产生压力

在美国新季大豆种植开始之前,市场关注焦点除南美大豆生长情况外,就是美豆的出口情况。目前来看,美豆出口情况较好,出口及销售进度均远远高于去年及五年均值。但巴西早豆已开始收割,料对美豆的出口造成一定冲击。2016年,由于南美减产,美豆受到国际贸易商的青睐,出口需求表现强劲,未来南美大豆上市之际,来自于南美的低价大豆能否对美豆出口产生压力值得我们的关注。

中国进口大豆增幅缩减,关注生猪存栏恢复情况

据美国农业部(USDA)预测,中国2016/17年度进口增幅有所缩减,但未来中国进口大豆的需求能否改善,下游需求端能否回暖将是贯穿2017年的一个重要因素。目前,国内养殖业已有好转迹象,在养殖利润高企的背景下,未来生猪存栏量能否如期回升,也成为影响国内豆粕需求的关键因素。

5投资策略

5.1CBOT大豆:供给压力仍存,关注题材炒作带来的交易机会

2016年11月,美国农业部(USDA)将美豆单产提高到52.5蒲式耳/英亩这一历史高位,美豆震荡下行后却一路上涨,呈现出利空出尽的走势。近期由于南美天气好转,美豆有所回调,回吐部分天气升水。展望2017年行情,未来大豆主要的利空因素仍是全球大豆的宽松供给,而支撑则主要来自美豆出口、中国需求等方面,在市场多空交织的背景下,预计全年在950~1150美分区间震荡行情为主,若南美大豆产量超预期不排除美豆年内低点跌破950美分/蒲式耳的可能。阶段性的题材炒作仍可期待,尤其是南美大豆生长、收割季的天气变化、物流运输及美国新季大豆播种期间的天气因素。

5.2连粕:多重利多因素共存,价格重心或上移

2017年,美元升值及国内通胀均利多豆粕期价,同时,经历了长期的需求寒冬后,2016年生猪养殖出现缓慢回暖迹象,我们认为生猪养殖在2017年度将有所恢复,具体为2017年生猪存栏量将有所回升,而需求端的提振或给2017年豆粕价格带来强有力的支撑。2017年上半年豆粕主要以偏多思路为主,预计豆粕价格重心或将上移至3000元/吨,但受制于供应宽松的大格局,上涨空间较为有限,中长期趋势线机会仍不具备条件,主要以中短期波段操作为主。

5.3套利机会:油粕比仍存机会,关注豆粕正套策略

2016年下半年,油粕比从1.80一线一路上涨至2.5高位,尽管短期内上涨空间有限,但从历史来看,仍处于相对低点。展望2017年,豆油与豆粕基本面仍存在较大分化,大格局呈现油强粕弱,逢回调依旧可以参与,介入点位2.2-2.3,目标点位2.4-2.5,但该策略波动较为剧烈,风险较大。

豆粕期价一直维持深贴水的格局,尤其是2016年年末,基差更是高达500以上,未来随着时间的临近,近月合约逐渐向现货价格靠拢,给豆粕59正套策略带来机会;另一方面,南美天气炒作也可能推动豆粕59价差走扩。该策略可于农历年后择机入场,入场点位0左右,目标点位100~200点。

国贸期货 曾沙

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。