摘要:

展望2017年,原油价格大概率仍在维持在60美元/桶附近运行,因此低油价环境仍将维持。原油价格低位,将继续使得石化企业保持较高的利润率,同时,新增产能的投产和产量的逐步释放,将逐渐加大市场供应压力。库存方面的低库存状况大概率将延续,货源掌控能力强的石化企业,依然将主导市场价格,现货偏强的局面改变还需时日。进口可能成为供应的新增长点,随着国内价格的节节攀升,外商向中国供货的动力或将上升,这部分增量或对市场产生较大影响。而需求的平稳增长,以及再生料市场的反替代将为市场提供支撑。

因此,2017的价格高点更可能取决于石化库存的累积情况,以及内外盘比价;而价格低位则将由再生料替代效应以及石化限产挺价提供支撑。全年预计在8000~11500区间内运行,一季度可能先走弱,之后在检修条件下反弹,三季度总体平稳,而四季度仍将承压。原油价格的走势将为聚乙烯长期价格走向带来指引。

一、行情回顾

2016年PE市场价格走势既有“意料之内”,亦有“意料之外”。从年末回望,全年的PE价格基本呈现震荡上行趋势,价格重心较年初明显上抬。本年度的行情大致可以分为两个阶段来看待:

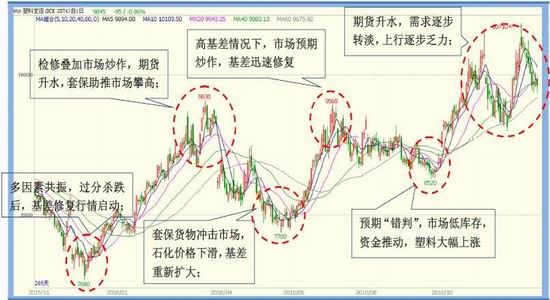

第一阶段(1月-9月底):PE市场震荡上扬,市场预期、基差变化的转换很好的诠释了期现货价格博弈的过程。元旦归来,石化库存积累,市场仍在消化去年下滑预期,各环节保持低库存操作,市场预期不佳,价格虽仍有小幅下行,但空间依然不大,此时基差处于高位。随后2-4月份,基于上半年的检修预期,市场情绪调整,叠加基差修复情绪,价格逐步上行,基差得以迅速修复,并且由于市场低库存操作,缓冲能力下降,期货大幅上涨形成升水格局后继续带动现货行,达到上半年高点。此后,5月合约临近交割,由于套保货源冲击,市场出现消化不良,09合约再次遭遇打击,跌至8000以下低位,基差重新走扩。当然此时高位的基差又给市场带来炒作良机,随后叠加下半年的检修预期,基差修复,塑料价格再次上行,由于09合约买卖方选择交割货物,其价格始终维持高位,反而01承压再次走弱,一直到十月初进入第二阶段。

第二阶段(10月初-目前):十月长假,原油暴涨,期货市场未开,石化却开始率先大幅拉价,释放“强势“上涨信号,不过当时市场仍沉浸在四季度的不佳预期下,对价格上涨反应后滞。随后,期货开始迅速拉升,并且基本未有回调般的连连走高,而现货亦紧跟脚步,连续调价支撑期市,期间石化库存多数维持低位,侧面印证市场火爆。11月后,市场情绪降温,价格上涨脚步放缓,区间内宽幅波动,行情难以把握。临近年底,现货逐渐转淡,市场或也转为窄幅震荡运行,等待明年。

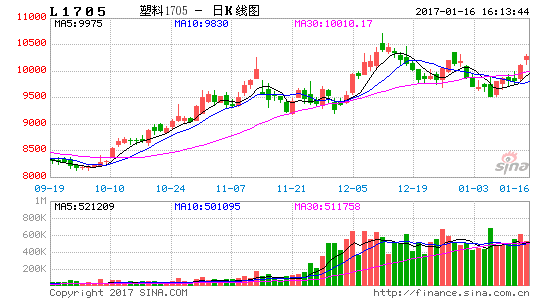

图表一:L主力合约日K线图

数据来源:国贸期货

二、基本面分析

3.1国际原油

图表二:WTI价格走势

数据来源:国贸期货

2016年国际原油价格自低点反弹,年末价格重心较年初显著上台,但全年价格较2015年仍相对较低。目前低油价的根本逻辑还是在于全球供应过剩的问题,同时也叠加了全球经济低迷导致的需求下滑,两效叠加,原油价格难以重振。需求方面短期难有突破,中国经济进入新常态,新兴经济体集体低迷,虽然美国有望刷先走出经济泥沼,但更多是其自身的工业再崛起,对全球提振作用有限。所以2016年OPEC减产议题成为多空博弈的聚焦点。

2016年第一季度,随着伊朗制裁的解除,油市压力骤增,且全球股市暴跌加剧了原油的抛售,原油价格触及30美元/桶附近,好在美联储加息预期急剧降温让油价迎来了喘息之机。且OPEC将与俄罗斯洽谈提出“冻产协议”,提振油价的预期也成了油价的转机,油价自低点反弹。

第二季度油价涨势较好,虽然人为性减产还未实现,但众多“天灾人祸”,如加拿大森林大火、科威特石油工人罢工、尼日利亚泊港关闭等,还是助推油价重新回到了30美元/桶附近。

第三季度的油市乱象丛生,俄罗斯出口增加,加拿大恢复供应,委内瑞拉产量下滑,沙特产量创纪录,飓风袭击美国产油区,OPEC达成冻产协议等;一连串纷杂的消息不断涌入市场,原油形成宽幅震荡,虽然三季度的冻产最终未能给油市提供强支撑,但却为四季度的协议达成奠定了基础。

四季度原油减产故事暂告一段落。12月12日,石油输出国组织(OPEC)与非OPEC产油国在维也纳达成了2001年以来的首个联合减产协议。非OPEC产油国同意减产55.8万桶/日以配合OPEC产油国的减产行动。

虽然,减产的具体实施还有待产油国的进一步落实,但这次会议的态度和诚意还是给予原油多头信心,原油价格有望继续回升。不过,也需要注意到目前美国的原油钻井数已经较年内低点增加了近100口,并且是连续增加,这可能意味着美国的原油供应正在复苏,进而使得OPEC的减产努力付之东流。所以,对于明年的油价预估,仍维持在40~60美元/桶区间运行的观点。

3.2供应:

3.2.1产能投放:本年度投放有限,未来预期投产量大

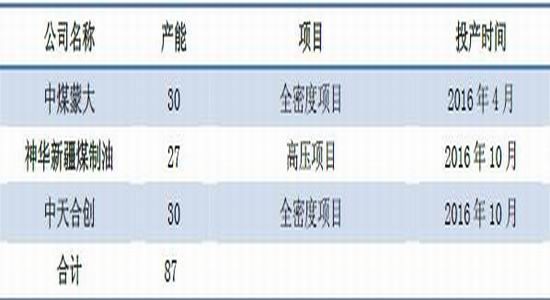

2016年国内仅新增三套聚乙烯装置,年产能共计87万吨,均为煤制烯烃路径。其中神华新疆为高压装置,其他均为全密度装置,以生产线性聚乙烯为主。由于遭遇低油价环境,特别是今年叠加煤炭价格上行,煤制烯烃的利润相比之于2014年之前有了较大的下滑,所以装置的投产热情有所下滑,从2015年至今,煤制烯烃的投产步伐明显放缓,且多数推迟投产。今年投产的三套装置,除了中煤蒙大在上半年投放外,神华新疆和中天合创都于下半年才投产开车,且新疆产高压料为主,总体供应对市场冲击有限。

图表三:2016年国内聚乙烯装置新增产能

资料来源:国贸期货、卓创资讯

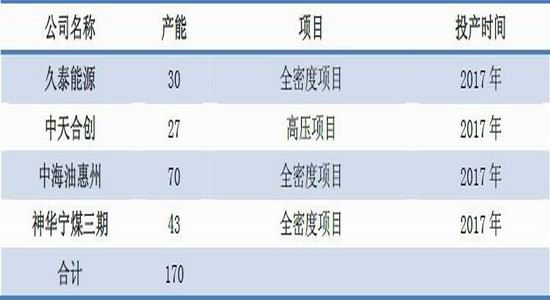

不过,随着目前聚乙烯价格的显著回升,装置利润也有较好改观,且市场需求尚可,或加速后续产能投放。根据所获的资料显示,2017年,国内可能将有4套装置陆续投产,共计产能170万吨/年,除了中海油惠州是油制路线,其余皆是煤制烯烃。如果,这些装置全部正常投放,明年供应压力或较大。但总的来说,推迟投放的可能性更大,因此市场对此可能产生一定的预期偏差,成为一个交易良机。

图表四:2017年国内聚乙烯装置新增产能预期

资料来源:国贸期货、卓创资讯

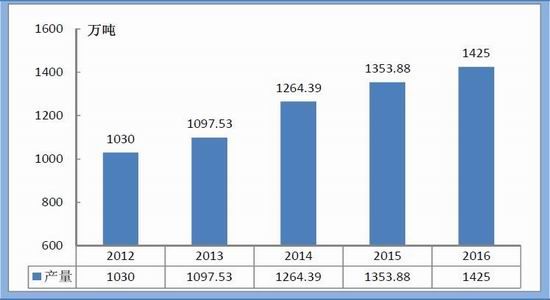

3.2.2产量:保持稳步增长;

图表五:2012-2016年国内聚乙烯产量统计

数据来源:国贸期货、卓创资讯

数据显示,2016年国内聚乙烯产量已达到1425万吨,较2015年增加约71万吨,同比增长5.25%;较2012年增加产量395万吨,近五年内产量平均增长率达到8.5%。本年度新投产了三套装置,不过有两套是下半年10月才投产,因此本年度的产量增加主要还是来源于石化开工率提升,以及去年下半年投产新装置的供给增加。考虑到明年原油价格可能仍将维持相对低位,石化开工有望继续保持高位,且新投产装置也将继续贡献新的产量。

检修方面,2016年涉及停车检修产能高达1400万吨。据统计,截至10月份检修损失量已达106.37万吨,同比去年累计略有下滑,这主要由于去年原油大跌,石化选择检修保价,多数装置大修,造成上半年检修损失产量较大。另外今年石化利润较好,聚烯烃工厂开工高负荷运行,也弥补了部分产量损失。

今年上半年来看,损失产量粗略估计为54.41万吨。四、五月份依旧是检修高峰期,其月度损失量分别为12.9万吨、14.8万吨;6月份伴随装置复产,产量损失下降至10.12万吨,但因部分装置例如中韩、神华等装置大修恢复后,开车初期开工负荷较低,同时四川石化低压在六月份长时间低负荷运行等,6月份的实际损失产量要高于预期。

下半年的检修损失量则要明显高于去年,涉及检修损失产量在51.96万吨,主要集中在8-9月份,伴随着延长榆林、兰州石化、沈阳化工等装置检修,高压和线性市场货源预期下降,叠加后续期货上涨,需求有所放开,石化库存始终处于低位,为市场上涨提供了良好基础。

3.2.4 进口量:进口价格倒挂,进口总量收缩

图表六:2012-2016年国内聚乙烯进口量统计

数据来源:国贸期货、卓创资讯

虽然近年国内产能投放量较大,但所产产品多数为通用料,且由于煤化工继续尚不成熟,产品普遍低端;因此国内部分高端品牌仍需国外补充。从数据上看,我国进口量在过去几年呈现逐年走高的趋势。今年,由于年初国内价格处于全球低位,部分国外石化企业销售重心转向欧美市场,加之今年上半年贸易商主动减少接货,导致进口料供应偏紧。数据显示,2016年聚乙烯进口量小幅回落,约在960万吨,而去年全年进口量为986万吨。

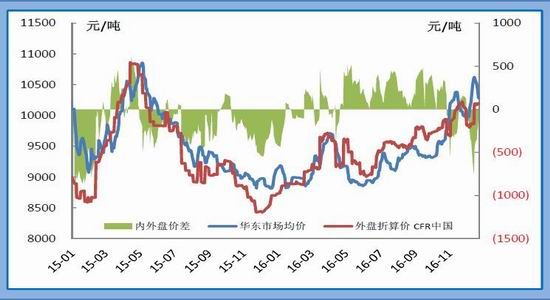

图表七:LLDPE内外盘价差走势

数据来源:国贸期货、wind

2016年LLDPE的内外盘价差上半年基本保持顺挂,而由于5月国内价格下滑后,内外盘转为倒挂情况,也因此降低了后续贸易商进口的积极性,间接造成了10月后,紧张货源的局面。

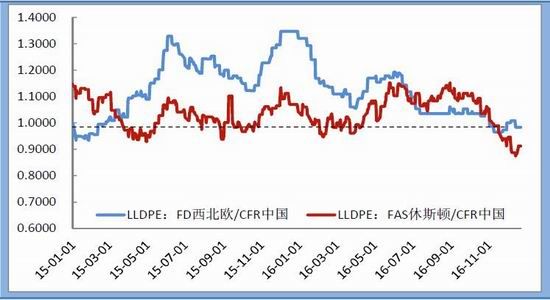

图表八:LLDPE外盘价格比价

数据来源:国贸期货、wind

此外,统计数据显示,从15年开始欧洲和美洲的聚乙烯卖价均较国内价格更高,因此16年外商逐步调整策略,向欧洲市场输出低价货源,同期伊朗解禁也导致其货物流向欧洲。这也使得国内的外盘货供给减少,加剧了短期缺货的情况。

3.3库存:

虽然聚乙烯产品品类繁多,贸易商和下游生产商“多如牛毛”,商品库存统计准确性偏差,但对于样本数据的统计分析,还是可以大致了解和把握到产业链上下游的部分利益博弈情况。

图表九:PE生产企业库存样本数据

数据来源:国贸期货、卓创资讯

2016年聚乙烯生产企业数量继续增加,产能持续扩张,但就在产能投产、利润扩张、产量增加的背景下,生产企业的库存在年内却一直保持中等偏低水平,尤其是到了9月底,生产企业库存几乎达到两年来最低位。通常两桶油的定价和其库存直接相关,库存越低它们的挺价动力越足。这波上涨的重要因素便是基于此。

图表十:PE贸易商库存样本数据

数据来源:国贸期货、卓创资讯

从上图不难看出,贸易商自2015年下半年经历过聚乙烯价格的大幅下滑后,倾向于低库存操作,并且全年基本维持着这种操作思路和方法。这种方法导致的结果就是市场价格的波动变得更加剧烈,传导也更加迅速,叠加上文所述石化库存偏低的情况,就意味着整个市场呈现出易涨难跌的局面。由于今年的行情波动较大,且期现联动紧密,囤货风险依然较大,贸易商明年预计仍将维持低库存操作。

3.4需求:

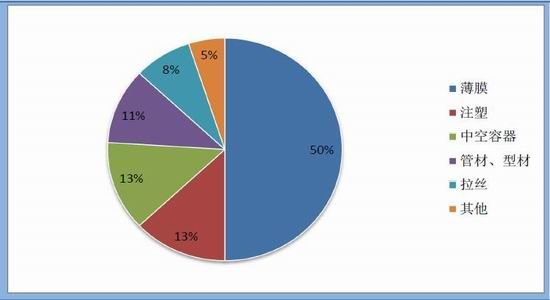

图表十一:国内PE消费结构比例

数据来源:国贸期货、卓创资讯

统计数据显示,2016年我国聚乙烯消费结构较往年变动不大。位居首位的仍是塑料薄膜,占比在50%;其次是注塑和中空容器,占比均在13%;管材占比在11%左右。其中薄膜主要可以分为农膜和包装膜生产。

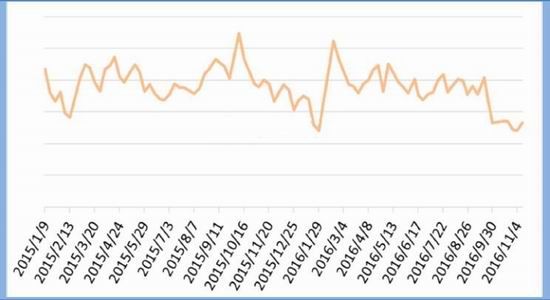

图表十二:农膜产量走势

数据来源:国贸期货、卓创资讯

总体来看,2016年农膜产量依旧保持较为良好的增长势头,尤其是上半年,聚乙烯价格较低,农膜产量较14、15年皆有较为明显的增量,而到了下半年由于聚乙烯价格逐步攀高,农膜产量较15年略有下滑,但较14年仍是增加的。并且11月的最新数据显示,农膜产量再次回到高位。说明市场最终还是接受并认可了价格的上涨。同时,根据走访调研发现,山东的农膜企业正在逐步转型,高端膜销路更佳,用料越来越好,对价格的承受能力也越来越强,生产能力明显提升。当然,也依旧存在靠打价格战生产的企业,而未来产业则会进一步优胜劣汰,形成良性发展的市场。价格方面,2016年普通双防膜价格在10520元/吨,相比去年价格下跌532元/吨,跌幅在4.81%。地膜年平均价格在9520元/吨,相比去年价格下跌602元/吨,跌幅在5.94%。

图表十三:塑料薄膜产量走势

数据来源:国贸期货、卓创资讯

数据显示,2016年塑料薄膜产量保持稳定增加。其中包装膜生产企业开工保持高位,总体除春节前后开工略低之外,其余时间开工均相对稳定。三月、七月、十月原料价格上涨时,包装膜价格积极跟进,且下游采购热情高,使得膜厂订单充足,有数据显示,其开工率较往年明显提升。加之同期膜厂库存量不多,也支撑市场得以持续火热,同时也同原料价格相互带动上涨。不过,随着今年宏观经济的短期“红利”逐步消失,地产调控加码,经济下行压力或再次出现,可能对塑料薄膜生产产生负面影响,因此2017年的需求仍需谨慎对待。

3.5利润:

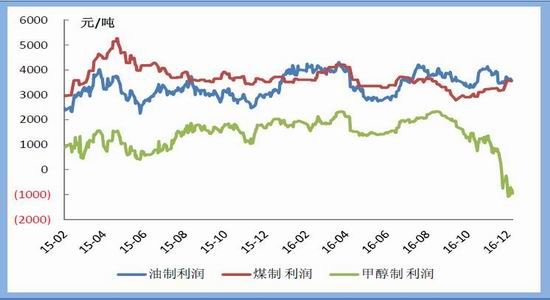

14年来,随着油价的大幅下滑,两桶油为首的生产企业的毛利有了较为明显的改观,同时新投产的煤制烯烃企业也由于其原料低廉,收益尚可,即便本年度煤炭价格大幅反弹,但对于自有煤炭的企业而言,其毛利依然可观。

图表十四:聚乙烯不同工艺路线生产成本

数据来源:国贸期货、卓创资讯

根据测算数据显示,目前的16年的油制生产企业其毛利高达4000元/吨左右,除了在6月初因为套保货源冲击市场,导致现货价格大幅下滑,利润受挫外,其余时间段皆要好于去年,因此有消息反映目前石化企业几乎是开足马力生产原料,甚至有些装置“带病上岗”,非是特殊情况,不会轻易调低开工负荷。短期内,石化厂家并没有很强的保价意愿。

与此同时,煤制生产企业的利润相对下滑,主要还是由于今年的煤炭价格有所反弹,其生产成本显著上抬。不过,对于煤制企业而言,特别是有自有煤矿的生产企业,这种程度的成本上升对其生产影响是有限的,企业依然会保持高开工负荷生产。目前,比较受伤的是外采甲醇装置,由于近期甲醇炒作明显,价格节节攀升,其生产成本大幅上抬,利润缩水明显,因此后续或存在逐步调低生产负荷的可能。而随着沿海外采甲醇装置的进一步投产,这些装置的开工或逐步成为市场供需的调节阀。

3.6再生料:

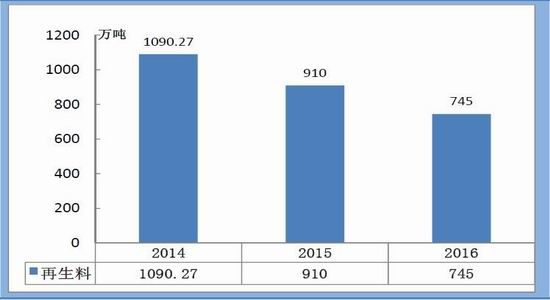

今年下半年最让市场疑惑的还是货到底都去哪了,产能仍在投放,并且利润较好,企业开工积极性也高,需求虽然保持一定增长,但也没有爆发式需求缺口。那么10月后,聚乙烯价格的疯狂上涨,还有哪个因素在“推波助澜”。这可能还需要将目光再次聚焦到再生料市场上。

图表十五:再生料产量走势

数据来源:国贸期货、卓创资讯

实际生产中,新料和再生料存在一定的相互替代,根据过往经验,新料与再生料的价差多数维持在1500-2500元/吨水平。可以把2000元/吨作为临界值,一旦价差小于2000元/吨,下游接再生料的意愿走弱,再生料出货受阻,若价差继续缩窄则再生料面临跟跌可能,若长时间(一般3个月以上)价差在1500元/吨之内,新料可能对再生料形成反替代。比如去年下半年,再生料和新料价差收窄至1500元/吨以内,替代效应明显。而对于今年来说,除了价格因素产生替代外,再生料产量下降,也为市场替代提供了空间。

统计数据显示,与往年同期相比,今年再生料厂家开工率降低2成左右,10月份再生PE平均开工率仅在3-4成。受环保整顿影响,毛料回收难度加大,价格随之走高,为降低运行风险,再生料厂对毛料随用随拿,也一定程度上制约了再生厂家的生产节奏。整体看来,虽然再生加工行业是属于绿色环保再利用,但因前期发展行业自律性差、企业生产中造成的二次污染等问题突出,预计环保压力在2017年仍将延续,新料市场对再生料的反替代仍有空间。

三、总结

展望2017年,原油价格大概率仍在维持在60美元/桶附近运行,因此低油价环境仍将维持。原油价格低位,将继续使得石化企业保持较高的利润率,同时,新增产能的投产和产量的逐步释放,将逐渐加大市场供应压力。库存方面的低库存状况大概率将延续,货源掌控能力强的石化企业,依然将主导市场价格,现货偏强的局面改变还需时日。进口可能成为供应的新增长点,随着国内价格的节节攀升,外商向中国供货的动力或将上升,这部分增量或对市场产生较大影响。而需求的平稳增长,以及再生料市场的反替代将为市场提供支撑。因此,2017的价格高点更可能取决于石化库存的累积情况,以及内外盘比价;而价格低位则将由再生料替代效应以及石化限产挺价提供支撑。全年预计在8000~11500区间内运行,一季度可能先走弱,之后在检修条件下反弹,三季度总体平稳,而四季度仍将承压。原油价格的走势将为聚乙烯长期价格走向带来指引。

国贸期货 陈琛

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。