一、煤焦价格走势分析

图1、煤焦期货价格走势图

数据来源:博易大师,宝城期货金融研究所

今年煤焦期价走势波澜壮阔,涨幅超出年初市场预期。一方面煤炭行业供给侧改革使得炼焦煤资源紧缺,价格大幅度上涨,焦企生产成本大幅上升,以及焦煤供应紧俏,焦企同步上调价格。另一方面在终端需求状况好转的情况下,钢厂生产的积极性提高,增加原料需求。虽然原料价格暴涨使得钢企盈利能力下滑,但钢厂现金流状况尚可,而煤焦资源紧张,钢厂缺乏议价的能力,特别是下半年旺季时期钢厂为了兑现利润而加快生产,被动补充原料库存,推升煤焦价格持续拉涨。临近年底随着焦煤资源紧张状况缓解,以及钢厂开工率下滑导致煤焦需求减弱,煤焦期价出现一定程度的回落。

图2、煤焦现货价格走势图

数据来源:WIND,宝城期货金融研究所

现货方面,今年以来,煤焦期货价格涨幅较大。房地产销售同比增速明显回升,房地产投资增速下行趋势扭转,终端需求明显改善。今年上半年钢价波动较大,然而随着需求改善叠加钢企盈利改善,钢企生产的积极性较高,产量维持高位,进而带动上游原料需求。由于今年煤矿去产能力度非常大,很多产能落后的小煤矿均被淘汰,导致煤炭供应明显缩量,在供应萎缩而需求增加的情况下,焦煤供应缺口增大,造成了焦煤供不应求的紧张局面,从而持续推涨焦煤价格。焦炭方面,原料资源紧张叠加需求好转带动焦炭价格大幅上涨,尽管钢厂在今年7月份开始进入焦炭补库阶段,但是库存水平始终徘徊在低位,凸显出煤焦资源紧张。目前钢厂高炉开工率下降以及价格涨至高位之后补库需求减弱,煤焦现货维持高位横盘走势。

二、供给端分析

1、原煤及焦煤产量状况

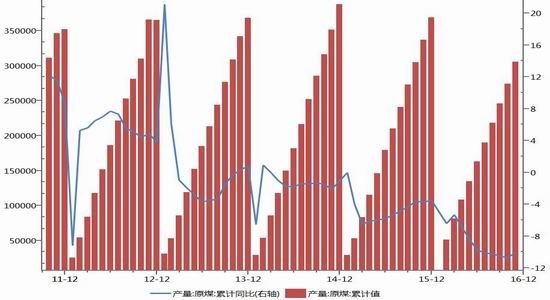

据煤炭运销协会数据统计,2016年11月份全国原煤产量完成30800万吨,同比下降5.1%;1-11月全国累计生产原煤305253万吨,同比下降10%。国有重点煤矿产量变化来看,截止今年11月份,国有煤矿累计产量为150557万吨,同比下降11.7%左右。焦煤数据看,2016年10月份全国焦煤产量3750万吨,同比下降8.7%,1-10月累计3.5亿吨,累计同比下降12.5%。针对年底动力煤价格上涨,有关方面表示既是国家去产能、控产量政策效果的显现,也有阶段性、偶发性因素叠加造成的非理性上涨成分。面对此次涨价,政策也做出相应调整,包括加快释放先进产能、增加铁路的运力、依法依规从严查处价格违法行为等方式应对当前煤价过快上涨的解决方案。随着政策出台以及市场信心回落,动力煤价格在近期保持相对稳定稳定。

在煤炭行业去产能的影响下,焦煤产量同比降幅较大。年底国内炼焦煤资源仍以偏紧的状态运行。虽然国庆假期后开始有先进煤矿开始执行330天生产时间,但仅延长生产时间不能有效缓解短期供应紧张情况,因为大矿在执行276天生产时间时并不是每个矿都在产,而是关停一部分开采困难或者成本较高的矿,满负荷生产另一部分矿,总量上完成去产能的任务。焦煤矿一般是深井矿,一旦再开采需准备3-6个月的时间,所以供应紧张局面短期难以缓解。

图3、原煤当月产量走势图 单位:万吨

数据来源:WIND,宝城期货金融研究所

图4、焦煤当月产量走势图 单位:万吨

数据来源:WIND,宝城期货金融研究所

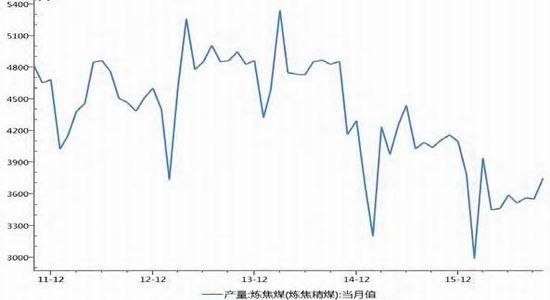

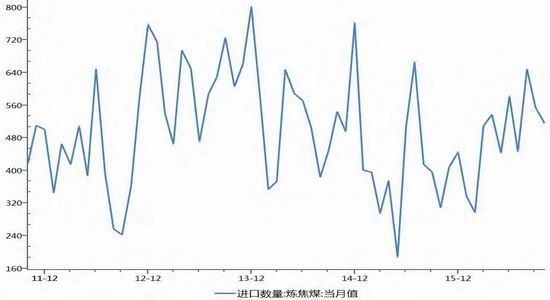

2、焦煤进口量变化

2016年10月份中国炼焦煤进口总量为515万吨,同比上升67%。今年1-10月,中国累计进口炼焦煤4862万吨,同比上涨24%。数据显示,近五年来2013年煤炭进口总量达到史上最高,包括褐煤共3.27亿吨,较2012年增30%;其中炼焦煤7538万吨,较2012年增40%。2014年进口总量为2.91亿吨,较上年减11%;其中炼焦煤6233万吨,较上年减18%。2015年进口总量2.04亿吨,较上年减30%;其中炼焦煤4788万吨,较上年减约23%。今年随着进口炼焦煤量价齐升,市场上关注进口煤的用户逐渐增多,使用俄罗斯、澳洲、加拿大炼焦煤的大多是唐山港周边、华东、华南、广西等具有海运优势的非产煤地企业,用外蒙煤的主要是包钢、酒钢、八钢大户以及蒙古周边焦化企业,随着澳洲煤价格走高,河北、山西地区企业也开始使用外蒙煤。

图5、焦煤当月进口量及同比增速走势图 单位:万吨

数据来源:WIND,宝城期货金融研究所

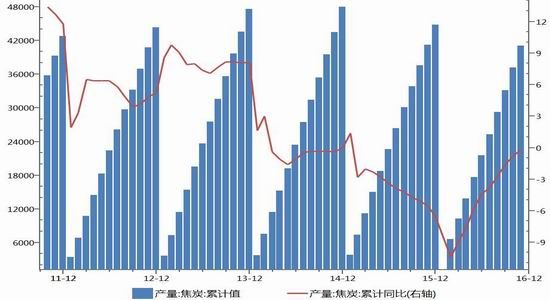

3、焦炭产量状况

数据统计显示,2016年1-11月份,我国焦炭产量为41053万吨,同比下降0.2%。而同期需求端即全国1-11月份生铁累计产量为64326万吨,同比上升为0.4%。前期在市场低迷时,焦炭产量同比降幅明显大于生铁产量的跌幅,导致焦炭今年以来呈现出供需偏紧的格局。不过我们看到11月份当月我国焦炭产量为3876万吨,当月同比增速为5.7%,产量增长较为明显。下半年以来焦炭价格仍然表现强势,供需缺口扩大成为价格暴涨的重要原因。其一是煤炭276天限产政策严格执行,很多焦煤产量供应不足,开工没特别好转,导致焦化企业原料供应不充分。二是7月开始环保压力加大,环保组到山西、临汾等地检查,年底雾霾严重,环保压力进一步加大,抑制焦化厂开工。其三是运输缓解缓慢,资源紧张程度难降。自公路限吨后,公路运费普遍上涨30%,运力也受到一定程度的限产,因此更多的依赖于铁路运输,然而南北纵横铁路线在10月初纷纷进行30天左右的检修,运力下降较为明显,且在冬季受到雨雪天气影响。

图6、焦炭当月产量及同比增速走势图 单位:万吨

数据来源:WIND,宝城期货金融研究所

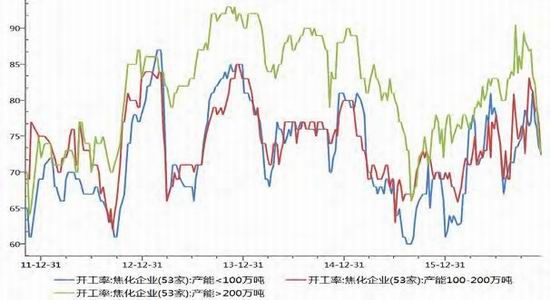

4、焦企开工率情况

据我的钢铁网统计53家典型独立焦化企业样本数据显示,截止12月16日当周,产能在100-200万吨的焦化企业开工率在68.8%,产能小于100万吨的焦化企业开工率在73.3%,产能大于200万吨的焦化企业开工率在73.1%,大型企业开工率处于高位水平。从生产利润上来看,经过今年以来焦炭价格持续上涨,焦企盈利情况大幅改善,焦企大多已经实现盈利,部分资金成本低以及副产品利用充分的焦企盈利较为丰厚,焦化企业生产的积极性明显提高。不过年底以来焦化企业开工率有所回落,其一虽然焦炭价格大幅上涨,但随着焦煤价格的不断上涨,目前焦化厂利润在不断下降;其二原料价格的上涨使钢厂利润一度明显回落,下游需求受到抑制。其三,受不利气象条件影响,京津冀区域、山西南部出现重污染天气过程。河北、山西省部分城市达到重度污染,个别城市一定时段内达到严重污染,环保压力再度升级,工业企业限产停产的范围扩大。

图7、焦化企业开工率走势图

数据来源:WIND,宝城期货金融研究所

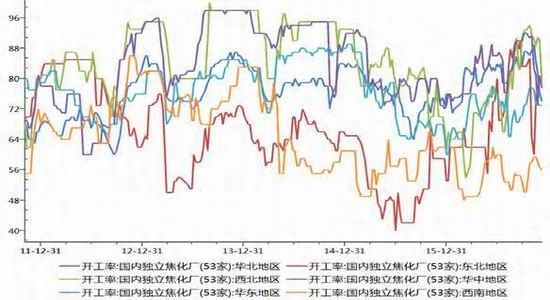

图8、各地独立焦化企业开工率走势图

数据来源:WIND,宝城期货金融研究所

三、需求端分析

1、焦煤需求端分析

炼焦煤主要用于炼焦,进而用于钢铁行业,中国炼焦煤目前的需求增长情况主要受焦炭行业和钢铁行业的影响。钢铁行业是焦炭消费的主要用户,钢铁行业快速发展可以增加焦炭的需求量,进而增加炼焦煤的需求量。因此,钢铁行业和焦炭行业景气状况是影响炼焦煤需求的重要因素。前些年受到终端需求低迷的拖累,加之对钢铁落后产能的淘汰执行,焦炭采购需求下降将成为必然,而对于焦煤市场而言,这种自下而上的冲击也是极为明显。然而今年以来,在流动性宽松以及房地产投资明显回升的刺激下,宏观经济数据与其他高频数据反映的情况一致,出现逐步企稳的的状态,尤其是投资需求出现回升提振市场信心。

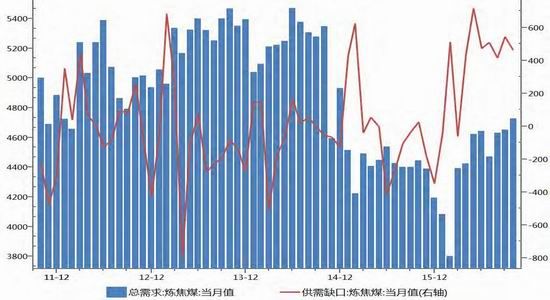

焦煤需求方面,经过今年以来焦炭价格持续上涨,焦企盈利情况大幅改善,目前焦企大多已经能够实现盈利,部分资金成本低以及副产品利用充分的焦企盈利较为丰厚,焦化企业生产积极性的提高带动煤焦的补库需求。由于今年钢厂生产能够获得较好现金流,以及在旺季时节和流通库存较低的环境之下,钢厂开工率以及产能利用率短期回升,对于焦煤需求形成有力支撑。虽然煤炭行业供给侧改革使得部分地区炼焦煤资源紧缺,价格大幅度上涨,然而目前焦钢企业现金流状况尚可,对焦煤价格的打压力度较小。数据来看,2016年1-10月炼焦煤累计消费量约44351万吨,与去年同期相比基本持平。

图9、炼焦煤总需求及供需缺口走势图 单位:万吨

数据来源:WIND,宝城期货金融研究所

2、焦炭需求端分析

1)下游需求端分析

今年房地产市场虽然处于去库存阶段,但是政策刺激以及销售回暖扭转房地产投资增速总体下行趋势,也因此焦炭现货市场对于今年以来的涨价信号反映极为积极。对比焦炭产量增速和生铁产量增速曲线,2016年上半年,焦炭产量增速低于生铁产量增速,导致焦炭供需缺口出现扩大。前期焦化企业成本压力较大,仅有焦副产品深加工产业链上扩展较深、原料供应链完备的焦企可以做到少亏损甚至略微盈利,因此企业生产积极性较差,产量同比出现明显下降的情形。随着需求改善以及焦炭价格上涨,焦化企业生产的积极性提高,产量增速有所回升,临近年底焦炭产量增速恢复到高于生铁产量增速。

我们按生产1吨粗钢需要消耗0.45吨的焦炭来计算,2016年11月的粗钢产量为6629万吨,需要消耗焦炭大约2983万吨,而焦炭11月产量为3876万吨,其中出口93万吨,那么焦炭供需差值大概是800万吨,接近近年来平均水平,同时在焦炭供需仍然维持紧平衡的状态下,焦炭价格呈现出易涨难跌的势头。然而焦炭生产商的话语权提升的前提条件是钢厂有较好的利润,且钢厂为了兑现利润而加快生产,被动补充原料库存。一旦钢厂生产利润消失,企业生产积极性下降,面对供需差值持续走阔的焦炭市场,焦炭面临被压价的风险。

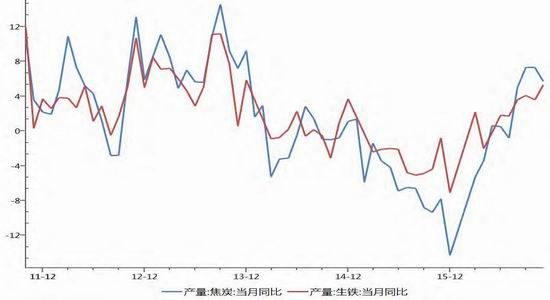

图10、焦炭和生铁产量当月同比增速走势图

数据来源:WIND,宝城期货金融研究所

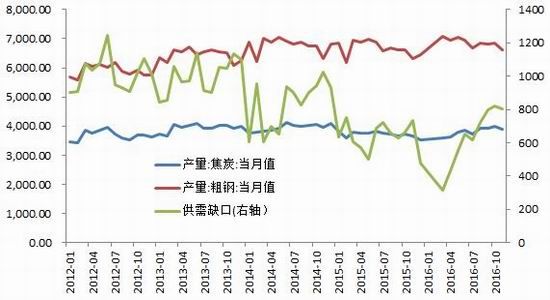

图11、焦炭供需缺口走势图 单位:万吨

数据来源:WIND,宝城期货金融研究所

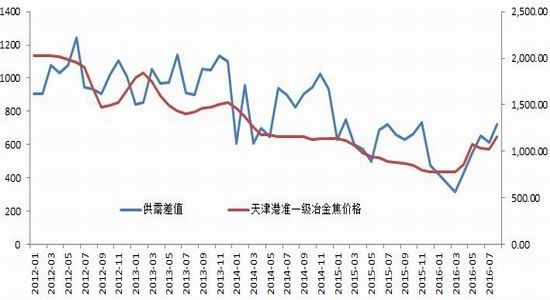

图12、焦炭供需缺口与价格走势图 单位:万吨

数据来源:WIND,宝城期货金融研究所

2)出口需求分析

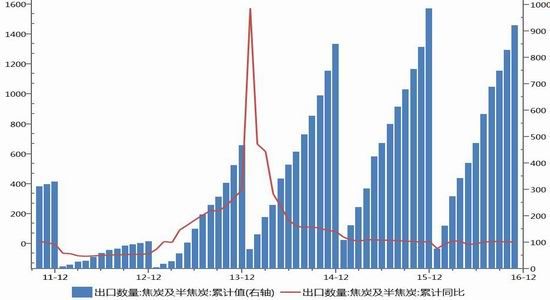

据海关总署数据显示,2016年11月份中国焦炭出口93万吨,同比上升12%。1-11月份累计出口焦炭922万吨,较去年同期增加82吨,同比增幅9.7%。价格方面,据海关总署数据显示,11月份中国焦炭出口吨焦离岸价均价约为199美金,同比上涨43%。具体流向市场分析:10月出口流向国前三名分别是印度、日本和南非,三个国家的数量占据出口总量的60%,东亚、东南亚市场仍是我国焦炭出口主要市场;欧州市场本月出口继续上榜,后期可重点关注。虽然焦炭外贸仍然处于同比增长的状态,但是在基数回升的影响下,出口增速放缓也成为2017年的常态。

图13、焦炭当月出口量及同比增速走势图 单位:万吨

数据来源:WIND,宝城期货金融研究所

四、产业链库存分析

产业链库存状况是分析煤焦市场价格走势重要指标,它们对市场价格判断及影响程度极大。我们可以把库存周期划分为三个阶段,其一主动去库存阶段,其产出与需求同比均呈现回落趋势,产品库存下降,其二被动去库存阶段,其产出的增加均被新增的需求消化,产品库存下降,其三补库存阶段,其生产同比上涨,同时产成品库存也上涨,即意味着企业的生产并没有被当期的需求消化,但企业看好未来需求而扩大了生产。库存周期体现产品供需关系的直接变化,并且对于商品价格有着更为敏锐的影响。

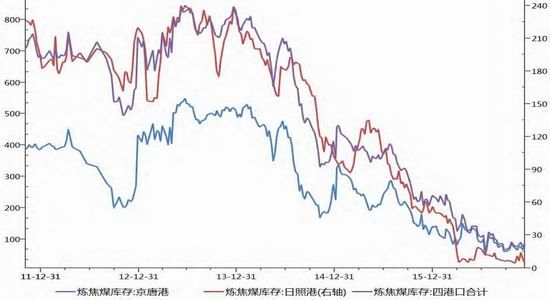

1、焦煤库存分析

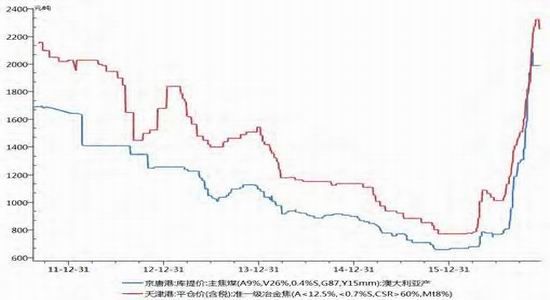

虽然进口量回升,但是市场供需缺口仍存,港口进口煤库存低位运行。截止12月16日,炼焦煤最大港口京唐港库存94.5万吨,较11月同期上升20万吨,较去年同期下降20万吨。一方面日本、欧洲、印度等国接货较猛推高了国际煤价;另一方面国内煤炭供给侧改革的进展,尤其是8月份执行任务完成了全年的30%,资源紧张的局面越发严重,优质的高价主焦煤补充这一缺口,也造成了普氏澳洲焦煤CFR中国价格大幅走高。国内外煤价相比可知,无论外蒙煤或是澳洲煤,都高于国内煤价格,国内煤资源依然处于偏紧状态。

图14、炼焦煤港口库存走势图 单位:万吨

数据来源:WIND,宝城期货金融研究所

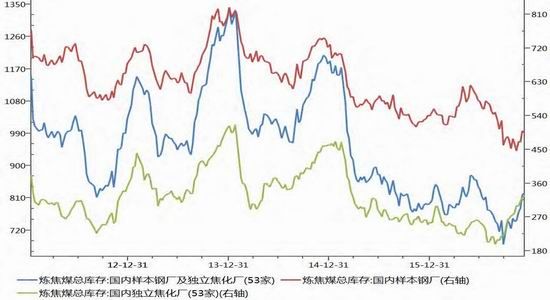

前期市场低迷时下游钢厂及焦化厂维持低库存策略,然而随着今年以来需求转好,以及价格大幅上涨刺激下游企业及时进行备货。按照我的钢铁网统计的样本数据,截止12月16日,样本钢厂及焦化厂炼焦煤总库存847万吨,较去年同期高53万吨。今年国内供给侧改革致煤炭产量下降,带动了今年煤炭价格上涨以及进口炼焦煤量价的齐增长。虽然焦炭价格近年以来大幅上涨,但随着焦煤价格的不断上涨,目前焦化厂利润在不断下降。原料价格的上涨也使钢厂利润一度明显下滑,近期环保炒作导致钢价大幅上涨,然而当前正处于季节性淡季,缺乏需求端的有力支撑,钢厂对于原料的补库需求也趋谨慎。

图15、样本钢厂及焦化厂炼焦煤库存走势图 单位:万吨

数据来源:WIND,宝城期货金融研究所

2、焦炭库存分析

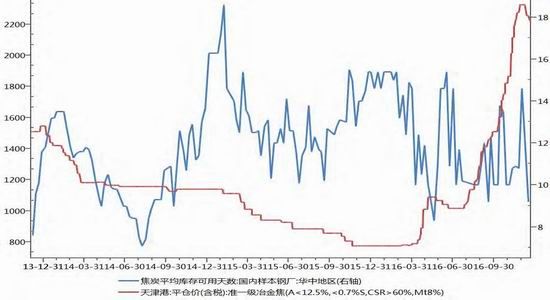

从钢厂库存看,截止12月16日,国内大中型钢厂焦炭库存可用天数仅为9.2天,仍然维持在历史低位水平,较去年同期下降5天左右。焦钢企业开工率继续下降,库存均增,焦炭需求难言坚挺;原料方面,焦煤亦有走弱迹象,但主流资源目前未见松动;下游方面,钢价大幅上涨,钢厂利润仍然可观。运输方面已较前期大幅好转,局部地区火运车皮仍有一定紧张。不过近期钢价上涨多是环保炒作,缺乏终端需求的有力支撑,在钢市供需面转弱的背景下,短期内开工率提升的空间较为有限,钢厂补库需求势将减弱,钢厂和焦企的博弈也将升温。

图16、样本钢厂焦炭库存走势图

数据来源:WIND,宝城期货金融研究所

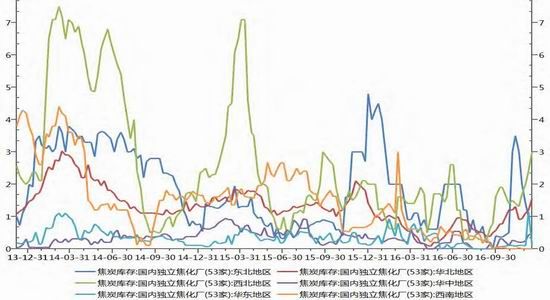

前期焦炭产量同比增速有所下降,而且整体库存压力逐渐降低,然而目前下游需求较为低迷,加之钢企去产能以及去库存的压力仍然较大,所以供给端并未给予焦炭价格有力的支撑。随着今年以来焦化企业主动去库存,目前多地焦化企业库存处于较低水平,且港口库存压力有限。截止12月16日当周,天津港焦炭库存量为190万吨,较去年同期上升11.7%。目前港口库存环比回升的趋势并不明显,表明焦炭在中间环节累积的压力有限。虽然钢厂需求减弱以及供需矛盾缓解,焦价继续走高的压力将加大,但是短期受到焦化厂现焦炭库存低位,议价能力较强支撑,焦炭价格维持高位运行,而港口库存压力有限抑制未来焦炭价格下跌的空间。

图17、各地样本焦化企业库存走势图 单位:万吨

数据来源:WIND,宝城期货金融研究所

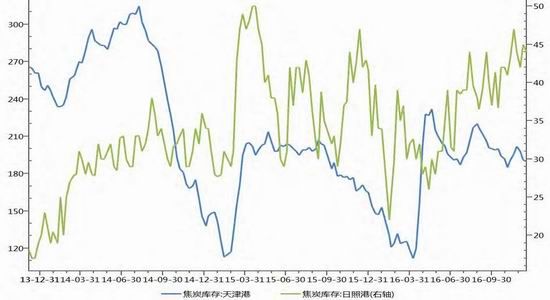

图18、焦炭港口库存走势图 单位:万吨

数据来源:WIND,宝城期货金融研究所

五、小节

由于目前仍处于需求淡季,钢价短期炒作之后回调压力较大。随着煤焦价格涨至近年来高位以及企业盈利改善的刺激下,企业生产积极性有所提高,而需求端渐趋平稳,供需面偏紧格局逐步缓解,钢矿价格回调走势恐将加大煤焦市场下行压力。不过考虑到供给侧改革效果较为显著,煤焦恐将宽幅震荡运行。

宝城期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。