油脂系的主题将是个体品种上供需的差异性中去寻求引导性力量,个体强弱的差异性将更为突出。同时,需要更为细节的技术性把握和更多的耐心

油脂板块在2016年中的整体走势,虽然不及于煤炭系那么光芒万丈,但是,它仍然带给了我们超预期的喜悦。无论是单品种或是整体回升幅度,均高于我们的预估。更重要的是,油脂系走势的节奏感和个体之间的差异,均和我们年报中的预估高度一致。

我们在2016年的年度报告对油脂系的主题词是:可期稳定改善。可以说,油脂系在该年度均遵循了这一主题,年内稳定向上震荡运行,进入4季度后,出现适度的加速。截止12月2日,它年度的波动幅度范围为【-4.06%,+30.45%】,年内涨幅为28.43%。且中途没有经历较大的回撤。对于普通投资者而言,只要有适度的耐心,就会有有所值的回报。

但是,我们在这里又必须要先泼一盆冷水,特别是在这年末,市场热度走高,多头思维主宰全场的背景下。在经历了以“供应侧改革”为口号,实质进行修复性回升后,在2017年,我们又必须要将注意力回到供应需求的本身,从根源上去探究主导油脂系波动的核心要素。单纯高看资金的力量,在2017年不是可持续的。

在2017年,我们认为油脂系的主题将是个体品种上供需的差异性中去寻求引导性力量,个体强弱的差异性将更为突出。同时,需要更为细节的技术性把握和更多的耐心。我们竭力为投资者把握和提示投资机会。

第一部分:2016年食用油走势回顾

2016年度的食用油期价运行,节奏较为单纯,为稳定的震荡上行。但其核心要素经历了两次转换,由于其和整体商品的运行有较高的同步性,导致很多投资者可能忽略了这一点。我想,还是有必要进行解释说明,这也是为我们认识和研判后期波动提供基本出发点。

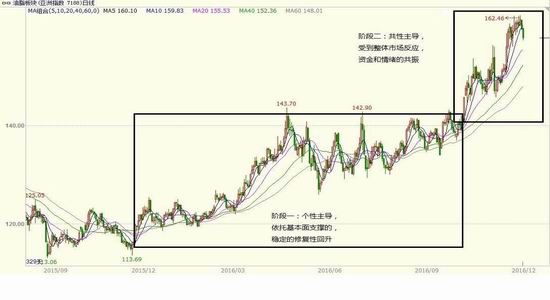

我们以2016年10月14日,将本年度油脂系波动分解为两个阶段,对油脂系价格波动产生核心影响的要素也以此进行转换。

此前为阶段一,这一阶段,市场的共性为2015年恐慌性跌势的修复性反弹,虽然油脂在2015年相对稳定,但因其2011年以来的跌势更为漫长,所以,它同样在共性之中。但更需要注意的是油脂系自身基本面的改善是切实可见的,我们看到了全球棕榈油产量的下滑,看到了南美大豆收获期天气恶劣,产量削弱,看到了国储菜籽油拍卖过程中,成交率的稳步提高,从年初的2、30%一直到年中的100%,这就是我们所预期的稳定的改善过程。此阶段中,我们要特别留意4月23日~10月14日这个时间段,油脂系指数维持在一个平稳的箱体结构中,表现稳定,和此前因资金推高的钢材、矿石所出现的大幅回落有根本差别。同时,此时间段,油脂系又抵抗住了美国大豆种植面积增加,优良率高位运行的利空压力。可以说油脂系的独立性起到了更有力的主导。

10月14日之后,市场进入阶段二,这是一个快速中兼有复杂,惊喜中充满纠结的上扬过程。人民币贬值和国内房地产市场的调控引发资金挖掘大宗商品价值洼地,而煤炭系供应侧改革成效所带来的价格持续快速大涨,更是点燃了人气,油脂也受到资金追捧,出现快速上扬。

我们必须承认,由于核心要素的急速转换,以及资金结构的重新构造,使得原有波动节奏被快速打乱,同时因为资金介入效应放大和情绪化交易增加,使得上扬过程也充满了复杂性。而油脂系在完全跟随市场共性之后,原有的基本面要素并不能和价格走势构成一致性,导致原有参与者的不适应以及心理上的纠结。这是一个非常具有考验性的阶段。

这个特征在11月24日之后有所弱化,油脂系的个性因素影响程度有所上升,但应该说该体系仍没有完全摆脱市场整体要素的牵制。这一点实际上是增加了行情的复杂性,迫使我们要不断的在油脂系个性和市场共性之间去寻求平衡,这几乎和走钢丝差不多,既小心翼翼,又必须不断克服恐惧和冲动。从目前的演化看,我们预估在2017年春节之后,油脂系的个性才可能重新归来,占据核心地位。

图一文华油脂指数2016年走势

数据来源成都倍特

在去年年报中,我们曾经重点提及:商品在历史低位的运行中,将受到资产配置的高度关注,并建议绝对收益类产品应该给予足够的重视,从油脂系全年的表现看,可以说真实的反应了这个判定。

第二部分:2017年走势展望

国际市场:整体基本面改善预期不足

整体油籽产量压力增加,需求增长不定

有关于整体油籽基本面的状态,和去年一致。事实上,由于美国大豆在2016年长势实在是好得不可思议,其大豆产量和单产均再次刷性历史高位记录,带给了油籽整体板块更大的压力。

我们来看看具体数据:在美国农业部11月的月度报告中,预计全球16/17年油籽产量为5.481亿吨,较上月上调360万吨,主要由于美国和巴西的大豆继续增产。全球大豆产量预计创历史纪录,达到3.332亿吨。油菜籽方面,预测加拿大油菜籽产量预计为1850万吨,产量上调50万吨。棕榈油方面,预计马来西亚棕榈油产量减少,15/16和16/17降雨减少的影响继续影响收益。但是从最新的数据看,印尼棕榈油产量也有望在2017年出现大幅增加,产量将可能重新回到3000万吨的水平。

库存和供应方面,预计16/17年全球油籽供应量预期较上月上涨1个百分点。随着压榨量大体持稳,16/17年全球油籽库存量为8810万吨,上调530万吨,主要由于阿根廷和乌克兰葵花籽库存量上调。全球大豆库存量小幅上调。

油籽市场目前的关键在于现实供应量的增加和潜在供应量存有较高的不确定性,目前暂未能展现积极的一面。考虑到2017年,市场将再次回归基本面要素,我们在此需要进行特别提示。

豆油:良辰隐患和意外礼包!

虽然美国农业部在11月份的供需报告中继续调高大豆单产和总产,其中,大豆单产调高至创纪录的52.4蒲式耳/英亩,年比增幅8.5%,相当恐怖!但出于对含油率走低的考虑,豆油产量不仅没有调高,反而调低了5万吨,至5365万吨水平,消费则调高了42万吨,为5361万吨,供需完全平衡状态。期末库存也被向下修正到356万吨,年比降低29万吨。注意:库存消费比仅为6.64%,这是三年以来的低值!

报告中中国方面的数据则维持一致,产量为进口大豆折算,为1550万吨,年比增加93万吨,国内消费1620万吨,年比增加95万吨。期末库存为60万吨,微增1万吨,库存消费比为3.7%,年比降低0.16%。从数据看,明显预期为国内油脂消费市场,豆油继续挤占棕榈油份额。

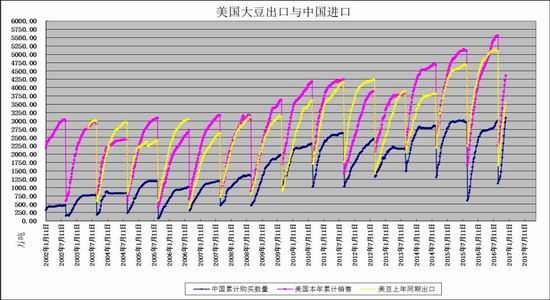

但是,需要提及的一点是:目前国内大豆进口速度太多,截止12月1日,美国大豆出口总量为4355万吨,年比增幅为22.5%,其中中国对美豆的进口增幅竟然高达51.8%,总量已经超过3000万吨,而上一年度的总量不过为2955万吨!而在已经装船出口的美国大豆中,竟然有84.6%是运往中国,这一点也相当过激。我们认为这或是人民币在2016年10月份之后加速贬值所导致。进口商加快了点价和装运的节奏所致。但必须要引起重视的是:在全球大豆丰产的背景下,中国过度提速进口,实际上是库存的快速转移。同时,也意味对南美大豆需求的下降。从最新的数据看,中国对巴西大豆的进口量较去年降低了19%。如果说这一切都是汇率惹的祸,但是南美大豆的压力就将成为非常大的隐患!

图二美国大豆出口和中国进口图

数据来源:倍特期货美国农业部

如果说中国大豆过快地从美国点价进口,埋下了南美大豆消化困境的伏笔,成为良辰美景中隐患,那么美国政府在11月23日宣布生物柴油的新政,则无疑是天上掉下的礼包。

美国环保署(EPA)将2017年生物柴油掺和标准从2016年的19亿加仑上调至20亿加仑,2018年上调至21亿加仑。将总再生燃油掺和量从2016年的181.1亿加仑,上调至2017年192.8亿加仑,增幅为6.46%。从换算关系看,这一新政,意味着美国每年将新增35万吨的豆油用于制造生物柴油。考虑到原油价格和美国

大豆的现状,我们基本上可以把这一政策称之为美国版本的去库存和供应侧改革了!这一个完全出乎市场预料之外的政策。

在谈完这两件事之后,事实上,我们还是难以看到豆油基本面的清晰面貌,但可以得到以下认识:1、豆油整体供需格局强于大豆。这构成油强粕弱的基础,可能导致油粕比进一步升高;2、极可能出现豆油品种上内弱外强,为内外盘套利提供依据。

棕榈油:产量再次增加和生物能源规划

受到厄尔尼诺影响,2016年全球棕榈油产量降低了330万吨,为油脂系整体的回升提供了坚实的支撑。但进入2017年,随着天气因素的淡出,全球棕榈油产量则将出现明显的回升。根据德国《油世界》的预估,下一年度,全球棕榈油将增产550万吨,总产量达到6470万吨。其中印尼产量增幅16%,达到3200~3300万吨水平,亦提供增产的决大多数份额。这一点,对明年的棕榈油价格来说确实不是好消息。

相对的,另一方面,印尼也在大力推动生物能源的发展。根据印尼产地作物基金判断:到2020年时,印尼用于生产生物柴油的棕榈油需求将会增长68%,从目前每年使用量630万吨增加到1060万吨。印尼是世界头号棕榈油生产国,目前正在推动使用生物柴油,以便减少石油进口开支以及温室气体排放量。根据印尼实施的B20项目要求,2016年柴油燃料中必须掺混至少20%的生物成分,高于上年的15%。从换算看,2017年印尼因生物柴油导致棕榈油使用将有70万吨的增加,这能在一定程度上削弱增加的压力。

同时,另一棕榈油主产国马来西亚也在积极推动生物能源应用。据报道,马来西亚将在12月1日起对运输及工业领域执行更高的生物柴油强制掺混率。马来西亚棕榈油局(MPOB)对业内人士发送的邮件显示,“B10生物柴油计划”要求运输行业的生物柴油强制掺混比例提高至10%。邮件并显示,针对工业领域的“B7生物柴油计划”计划将于同期在全国范围内开始执行。如果该计划得以推行将使目前马来西亚制造生物柴油的棕榈油用量从60万吨提高至100万吨。

生物能源一直是油脂业内人士喜欢谈论的热点,只是以往都是雷声大雨点小,发挥不出有效的作用,只能当成一个话题。而就2017年,我们看到美国、印尼和马来西亚都不约而同在强制性的推动这个工程,而这一点可能成为对冲增产压力的关键要素,成为需求上的最大亮点,也可能是供需格局中的最大变量!

从多重因素综合来看,我们认为棕榈油基本面略弱于豆油。主因为潜在供应增量较大,而主产国生物能源政策的执行效果还需观察。

图三马来西亚棕榈油供需

数据来源:wind资讯

菜籽油:我的地盘我能不能做主?

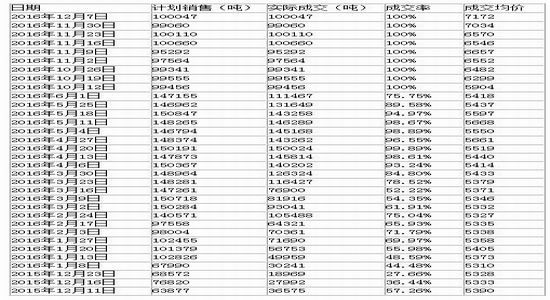

2016年,国家对菜籽油是真正践行了“去库存”,“供应侧改革”,国储菜籽油的放储从年初一直贯穿到了年尾。开始于2015年12月11日的国储菜籽油拍卖,到2016年12月14日一共拍卖33期,总计挂牌拍卖403万吨,成交接近330万吨。其中至国庆节后开始的拍卖,成交率均升至100%,市场对国储菜籽油有明显的追捧之势。从成交价格看也是一路走高,从年初的5400元/吨升至7150元/吨。与国储菜籽油拍卖升温向对应的是菜籽油期货价格也呈现震荡走高逐步显强的格局,期现良性互动,现货供需也走向活跃。菜籽油的“去库存”呈现明显的成效,这也构成2017年菜籽油走势的最大支撑题材。

还是从国储菜籽油说起,我们在2016年的年报中曾经预估国储菜籽油的库存总量为610-620万吨。考虑2016年年末还有两次10万吨的拍卖,我们估计在2016年,国储菜籽油的成交量将达到350万吨的规模。也就是说,2016年,国储菜籽油的结转库存将下降到260-270万吨的水平。进一步,我们认为国储菜籽油必须维持一定的库存水平以作为调控所用,这一部分量应该维持在150-200万吨水平,那么,可以计算,未来国储菜籽油可继续调用,用于拍卖的量为70~120万吨之间,曾经悬于市场之中的堰塞湖终于成功泄洪,得以解除。而失去国储库存这个包袱的菜籽油终于重新迎来我的地盘时代!

图四2015/16年度全国国储菜籽油拍卖油菜籽供需

数据来源:国家粮食交易中心

未来的路怎么走?此刻,我们需要提醒投资者关注一个可能已经被忽略很久的品种:油菜籽。截止12月15日,油菜籽期货主力合约价格水平突破5000元/吨。从盘面籽、粕、油三者价格水平换算,国内油菜籽的压榨利润为-886元/吨,继续巨额亏损!这一定有什么不对劲的地方!

好吧,我们转向看看全球,2016/17年度全球菜籽产量6776万吨,较上一年度减少248万吨,油菜籽产量连续四年下滑,全球需求减少167万吨至6891万吨。期末库存555万吨,减幅15.1%为99万吨,库存消费比下降至6.6%,这是持续第三年降低,需要注意。由于欧盟产量下滑,实际上仅有加拿大还能够提供产量和出口的增量。

图五全球油菜籽供需

数据来源:wind资讯

在这里,我们想提醒投资者注意中国加拿大油菜籽进口贸易争端,核心关键为:中国要求自加拿大进口的油菜籽杂质率降低至1%以下,此问题在2016年被反复热炒。虽然在李克强总理出访加拿大时,为顾全大局做出让步,暂停此要求执行。但是作为中加两国之间重要的博弈砝码,油菜籽贸易争端始终是一个潜在爆发点。

接下来我们注意国内油菜籽的产量,从目前了解到信息看,2016/17年度,全国油菜籽产量可能有恢复性的增加,幅度在5~10%之间。总量数据因口径失衡,差异太大,没有参考价值。但考虑到国产油菜籽目前贸易比例在持续降低,我们认为增产实际影响轻微。

我们认为:2017年的菜籽油在自己的地盘上,可能未能完全做主,但至少是可以做一定程度的主。

在讨论完三个油脂品种以后,我们明显的看到几个问题,由于全球大豆继续增产和棕榈油的产量恢复,油脂系在2017年确实缺乏一些亮点。但各油脂品种之间仍存在较大的差异。从基本面看,无疑是菜籽油最佳(中国国储菜籽油的现实压力快速消化和全球油菜籽产量的下降),豆油居中(主产国增产,但因生物能源消费强化,总体需求保持旺盛,库存消费比继续下移),而棕榈油最坏(印尼增产幅度较大,和主产国生物能源政策执行力有待验证)。和2016年排序相比,豆油和棕榈油换了维持

由此,虽然油脂系整体的前景较为普通,但我们认为其内部的结构性机会仍相当明确。这也是我们报告的主题:重差异轻整体!

对油脂品种结构性机会的讨论:

基于统计规律和基本差异

在2016年的年报中,我们着重讨论了油脂品种之间强弱转换的问题,并提出了买入菜籽油沽空豆油的套利。虽然最后的效果不错,甚至超越了我们比价恢复到1.05:1的目标,截止12月15日,两者比较为1.062:1,但是我们必须承认:由于对国储菜籽油拍卖进度的估计不足,在时间点选择和区间选择上出现了瑕疵。

同样,在2017年,我们仍能从其中寻求到一些结构性的机会。首先看下图。

图六菜籽油豆油期货指数比价

数据来源:倍特期货

从图中可见,菜籽油对豆油的期货指数比价目前处于1.06,这个数据如果不考虑2012/13出现的穿越,则靠近合理区间的上沿。但考虑两者基本面上的差异性,我们认为2017年,菜籽油对豆油比价极可能进一步拉高,上沿拉高到1.13:1。我们预估未来一年,两者的比价波动范围为【1.04,1.14】。

进一步,我们讨论豆油和棕榈油比价。从历史统计看,目前豆油对棕榈油的比价波动极值范围为【1.04、1.38】,考虑到极值出现的时间段相当短暂,两者正常的比价波动范围为【1.05、1.31】。截止12月16日夜盘,两者指数的比价为1.12:1,鉴于棕榈油1701合约正在进行软逼仓,不排除两者比较进一步收缩,投资者可注意其一旦触及下沿后的买入棕榈油沽空棕榈油的套利机会。

需要提示的是:从油脂体系三个品种的各个合约比价看,呈现明显的分化,菜籽油是近低远高,逐步走高,豆油是近远月基本一直,平衡状态,而棕榈油则颠倒为近高远低,正好印证了三者间基本面上的重大差异。投资者在选择套利组合时,需关注就是比值区间的波动,并随之调整投资目标。这一点,我们也会在工作中给予实时建议。

基于季节性差异

我们知道,三大油脂在各自供应和需求上都存在明显的差异性。就菜籽油来说,每年的3~6月是供应较为紧张的时段,7~9月是供应放大的时段。棕榈油,在每年的5~10月则是需求的高峰,11月之后,其需求则快速削弱。而豆油则呈现供应的稳定,需求的高峰和菜籽油一致,为每年的9~次年的3月。

图七大豆和油菜籽的供应时间表

数据来源:倍特期货

基于以上认识,我们提出以下思路供投资者参考,第一:在3~5月间,进行买入菜籽油沽空豆油的套利;第二:6~9月间,做买入棕榈油,沽空豆油的套利;第三:10~来年1月间,做买入豆油,菜籽油,沽空棕榈油的套利。

当然需要提示的,在季节性套利时,我们仍需要首先参考历史上的比价统计规律。如果比价处于或靠近区间的上下限时,则胜率较大。同时目标以收缩到区间的中位为主,并不预期从一个极端走向另一个极端。

技术分析:

鉴于从长期图表看,油脂整体在经过2016年的反弹后,技术形态已经较过去持续的超卖有所改观。因为说新的形态已经生成。这一次,我们从两点来进行技术分析,即美国豆油期价走势和国内油脂板块期价走势

美国豆油指数走势

从美国豆油期价走势看,周线上已经成功的构筑了头肩底形态,这是最大的特征。整个头肩底形态的宽度为35-26.3=8.7。从形态演化的角度看,头肩底突破后,技术升幅也应该为8.7,那么美国豆油指数指向的目标即为35+8.7=43.7。这个点位恰好也是2014年3月7日周K线实体的部分。

未来进一步的形态推演为:如果美国豆油能站稳40美分,则可以宣告其进入一个新的波动区间,为【40,60】,但其能否成立,我们暂时不预期能够在2017年度实现。除非豆系的基本面发生重大变数,如美国大豆新作种植面积大幅下滑之类。

从技术形态演化并结合基本面的情况看,我们认为未来一年美国豆油的主要波动区间应该被约束于35~44美分,上下或再扩展2美分。进一步扩展的条件目前看来还暂时不够成熟。

图八美国豆油期价走势分析

数据来源:成都倍特

国内油脂板块指数走势

国内油脂板块指数走势和美国豆油指数走势有所不同的是,国内指数借助目前整体商品超跌反弹的势头,表现得更为流畅和稳定一些,同时考虑人民币贬值的效应,形态则类似一个圆弧底的形态,目前正处于圆弧底的上沿。同时年度涨幅高于美国豆油7个百分点。

但是我们要注意到,这个上沿实际上已经和2014年的高点重合,而这正是美国豆油指数在2017年将要实现的目标,如果单纯用形态幅度进行推演,则会出现较大的不吻合。基于此,我们更多考虑两者的一致性。

在2016年报中,我们对国内油脂板块指数的判定为:我们认为国内小双底成立的概率高于美国豆油。从这也可印证,因交织菜籽油和棕榈油,油脂板块的整体走势强于豆油。那么在2017年,我们要重新调整认识:国内油脂板块指数走势基本和美国豆油一致,没有有效的超越性,这也是考虑棕榈油走势弱于板块大势,进行形成抑制和拖累的问题。

我们认为国内油脂将基本跟随美国豆油。基于此,我们判定在2017年油脂板块指数年度波动区间极可能限定在【145、185】区间,上下各加减5。

图九国内油脂板块期价走势分析

数据来源:成都倍特

操作观点:

就我们上文的分析看,食用油期价在2017年的运行,整体的基调是在整体的改善性削弱,但个体的独立性强化。

我们认为:2017年,油脂系整体将会表现出在稳定性继续强化的基本格局,但相较于2016年,升幅动力和绝对幅度将有所抑制。整体走势在平衡中表现略微强。如果要打分,并以50为强弱分界线。每涨跌10%,加减5分的话,我们对油脂整体板块的打分是60,其中豆油55~60,棕榈油50~55,菜籽油60~65

第三部分:后市观点和操作策略

我们做分析和研判是建立在尽可能把握核心要素,进行严密的逻辑推理的基础之上。

油脂在经历2016年的快速修复之后,特别是整体市场的推动力和绝对波动幅度在未来都将削弱。在2017年度表现出温和稳定和适当的改善性。未来的基本面也出现个体差异,则是需要给予重点关注的部分。

对于不同的投资者,采取的投资策略是不一致的。

首先对于普通投资者,我们建议在技术为基准操作依据的前提下,以把握中周期的波动为主,同时重视各油脂品种在统计规律和季节性差异中出现的套利机会;

对于涉及油脂的产业投资者。我们建议:1、豆油,随购随采。不建议增加库存;2、棕榈油:随购随采。鉴于供需大势仍弱,不建议增加实际库存。同时棕榈油做跟随性上涨,则需要考虑对库存进行风险管理;3、菜籽油:可以适当提升库存。如果库存较小,可考虑增加期货虚拟库存。特别是对有储备任务的企业4、各油品之间的强弱转换成为关注的重点。

对于有资产配置要求的投资者,我们建议:1、做中长周期的配置,并重点关注油脂系内部的套利机会;2、从2016年的实践看,油脂系相对商品整体而言,稳定性保持较好,没有出现短周期的大幅起落(相对黑色系)。建议可以作为配置体系中的α部分,保证基础收益。3、在对冲配置。就我们的理解看来,油脂系所蕴含的个体性差异在适当杠杆化下都具有相当吸引力。

尽管当前大宗商品市场走势强劲,而2015年底的悲观气氛完全不可同日而言。但正如我们一直所做的,在悲观中看到希望,在乐观中看到隐忧。在2017年,市场必须以更为客观的态度去评价供应和需求的实际匹,不能走入极端化。

我们更愿意以客观的态度看待2017年度,并从更完整的角度认识油脂系的特征。对于2017年度行情的定义,我们认为是在稳定的平衡态去挖掘个体差异,适度展开稳定性改善预期的一年。

同时,本文未涉及对系统性风险的讨论。

倍特期货 李攀峰

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。