2017年粕类整体趋好概率大。

要点:

全球大豆宽松格局暂未改油菜籽供需面向好

天气仍存炒作可能

中国需求稳中有升

宏观因素影响

我们认为CBOT结束熊周期,开启牛市周期的概率很大,也就意味着期价再回到2015年11月的850.4的可能性很小。在2017年的一季度,若南美产量未受天气影响,受南美大豆出口冲击,CBOT大豆指数价格预计有所回落,但估计很难跌穿900。二季度天气因素影响逐步增大,如果天气出现拉尼娜天气炒作,那大豆可能出现否极泰来的走势,CBOT大豆指数价格可期探底回升,不排除会突破2016年内高点。

国内两粕在节奏上受外盘美豆的影响很大,两者节奏趋同,但强度上略有差异。国内菜粕价格较豆粕价格弹性更大。国内两粕预计由于2017一季度供应充足和美豆价格回落期价有二次探底要求,但预计国内豆粕指数2500区域,国内菜粕指数1900区域有很强支撑。考虑国内宏观因素如汇率、通胀率、资金情绪等影响,二季度若存天气炒作,则国内两粕预计表现会较外盘更强。

如果天气为中性,则美豆和国内粕类指数会通过价格反复震荡和时间换空间的方式来消化供应端压力,但整体趋势向好概率大。

风险提示:本报告中的所有观点仅代表个人看法,不作为直接入市投资依据。本报告中的所有数据和资料均来自网络和媒体的公开信息,不能保证数据和资料来源的准确性。若据此入市,应注意风险。作者和所在机构不承担由此产生的任何损失和风险。

第一部分:市场回顾

2016年粕类关键词:巨量库存、出口转向、资金推动、天气难测

图一大连豆粕指数和郑州菜粕指数价格走势

*资料来源:文华财经

从上图可以看出,国内豆粕和菜粕具有高度的相关性,其走势节奏重合度非常高。下面我们具体回顾一下2016的走势:

2015年全球大豆创纪录丰产,在巨量库存的压力下,国内两粕整体处于一个震荡弱势下跌的格局。进入2016后,该弱势格局也未得到扭转,直到2016年2月末一直维持弱势震荡,但也未有创出2015的新低。进入3月份以后,南美出口窗口期提前结束,市场买向转为寻求美豆,再加天气问题引发市场对于大豆产量的担忧,美豆价格开启上涨模式,在资金的助力下国内两粕也随之开启了一轮快速的上涨。国内豆粕指数从2月底3月初的2290区域到7月初的3517,累计涨幅超过53%。国内菜粕指数从2月底最低的1825起步,到7月初的2931,累计涨幅超过60%。7月份以后,随着产量情况日益明朗,美豆单产数据不降反升,供应压力凸显,美豆价格受压回落,国内两粕指数也随之下滑。国内豆粕指数从高位的3517最低下探到10月的2724,涨幅回吐近65%。国内菜粕指数从高位的2931回落到10月的2128,回吐前期涨幅的72%。由于第四季度正值美豆出口窗口期,南美大豆产销量暂不为市场热点。美豆出口情况好于预期,支撑美豆价格止跌回升,国内两粕价格由于现货吃紧,期货价格也水涨船高,重拾回升势头。

第二部分粕类市场主要影响因素分析

一、美国CBOT大豆和中国粕类走势分析

*资料来源:Wind

由于2012年12月28号国内菜粕期货上市,我们对菜粕期货上市后的数据单列出来做相关分析。从上图相关系数来看,从2000年到2012年,国内DCE豆粕与美国CBOT大豆相关系数高达0.965,与CBOT豆粕指数相关系数高达0.929,可以认为美国豆类的走势对国内粕类的走势影响至关重要。从国内菜粕期货上市后的相关数据来看,国内CZCE菜粕和CBOT大豆的相关性不如DCE豆粕,相关系数仅为0.7。而国内DCE豆粕和CZCE菜粕两者之间又互为高度相关。国内菜粕合约上市以来,国内DCE豆粕与美盘的相关性也降低,从前期的0.965下降到0.877。下面我们来分析一下变动的趋势:

*资料来源:Wind

从上图可以看到,2012年以来,CBOT大豆和DCE的比值是一个震荡下滑的过程,从前期的0.45-0.4区间,下滑至0.35-0.4区间,近半年基本处于至0.35-0.3区间。从二者的具体价格走势图也可以看出,2014年6月开启的下跌走势中,国内DCE豆粕下跌幅度小于CBOT大豆下跌幅度。而2016年第二季度开启的上涨节奏中,国内DCE豆粕上涨幅度又超过CBOT上涨幅度,这也意味着两者相对而言,国内DCE豆粕表现较外盘CBOT大豆相对更强。

*资料来源:Wind

而国内DCE豆粕和CZCE菜粕相比较,菜粕价格弹性更好,上涨时更具有攻击性,下跌时又更凌厉。

因此我们可以总结出,国内两粕在节奏上受外盘美豆的影响很大,两者节奏趋同,但强度上,近年国内豆粕表现较外盘更强。而国内菜粕价格弹性更大。

二、宏观环境因素

回顾今年国内豆粕表现较外盘强的原因中,宏观因素的影响是其中重要的原因,而且预计在2017年依然会发挥重要作用:

人民币因素:2016年,人民币对美元指数持续走低,这也意味着进口商品价格更贵,对应着国内DCE豆粕价格表现相对CBOT大豆价格更强。美元仍存上涨预期,若人民币兑美元下跌则会带动国内两粕价格继续抬升。

通货膨胀率:中国PPI同、环比转正,10月CPI亦有所反应。从成本端带来的成本推动型通胀通常具有刚性,传导到大宗商品上也会推升价格。

资金因素:2016年来,大宗商品投资逐步吸引资金目光,其在资产配置中的地位日益提高。资金是行情推动的动力,资金的青睐也带来今年价格波动率的提升,也容易造成整体氛围的影响,从而引发商品板块的轮动。

三、粕类自身基本面因素

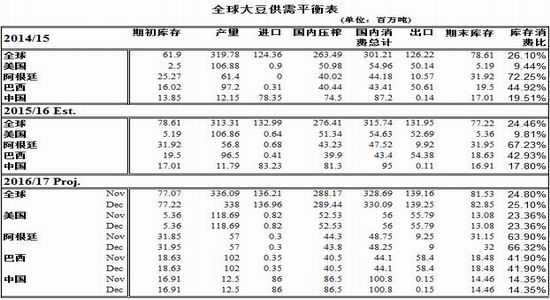

1、全球大豆供需情况

首先需要考虑的是USDA的供需报告。下图是2016年12月份美豆供需数据报告:

*资料来源:美国农业部

首先我们看下总的概况:

USDA12月供需报告中美豆产量、消费、库存方面的数据均未有调整,维持和11月份预估数据一致。阿根廷和巴西产量维持不变,整体全球大豆的产量小幅调增,达到创纪录的3.38亿吨。

期末库存方面,由于2013年以来的持续丰产,使得期末库存居高不下。从上表可知,2016/17全球期末库存0.829亿吨,库存消费比25.1%,仍为历史高值区域,但相比2014/15的26.1%有所下滑。从预估的数据来看,意味着2016/17年度全球大豆供需仍是宽松的格局,但亦没有进一步扩大宽松的压力。

下面我们具体看下以上预估数据未来有否变化的可能:

(1)产量

南美大豆方面,巴西大豆较阿根廷大豆播种一般早1个月。从目前播种情况来看,截止到12月初,巴西大豆播种顺利,新季大豆播种工作完成近90%。天气方面,总体而言,天气基本适宜,暂未有出现影响大豆产量的恶劣天气。市场上其他机构对于巴西大豆产量的预估基本在1亿吨以上,最高预估至1.058亿吨,与USDA12月报告中的1.02亿吨相差无几。阿根廷方面,前期阿根廷天气较正常年份更为干燥,从而影响部分播种进度。截止到12月1日当周,阿根廷播种进度为46%,较去年同期的55%和五年均值54%都要落后。近日阿根廷迎来降雨,有利于播种进度的推进。从种植面积上来讲,布宜诺斯艾利斯谷物交易所预计阿根廷大豆播种面积为1960万公顷,同比下调2.5%。

市场对于阿根廷预估产量为5200-5500万吨,较美农报告的5700万吨有小幅下调空间。

美豆方面,2016/17年度大豆丰产格局已定,预计该产量数据未来出现大幅调整的概率较小。回顾2016年美豆与美玉米价格相比,美豆收益更高,刺激美豆播种。关于2017/18年美豆供需展望,按照市场主流机构对于美豆播种面积预估,预计美豆播种面积会增加2%-6%。但进入2016年12月中旬以来,美玉米价格迅速回升,导致两者比值快速缩小,因此对于美豆种植面积能否如期增加现仍存疑问。

天气方面,2015年度超级厄尔尼诺现象在2016年6月份开始消失。厄尔尼诺会造成东南亚干旱,北美、南美降水充沛,从而对农作物生长造成巨大影响。在厄尔尼诺现象过后大概率会出现拉尼娜现象。拉尼娜则相反,对于大豆主产区而言,干旱意味着产量会受影响。另一个和厄尔尼诺不同的是,拉尼娜现象一旦出现,持续时间会很长,有可能持续2-3年。根据国家气象局消息,该机构在10月份观测到了拉尼娜状态。阿根廷气象局表示,12月-2月阿根廷大豆主产区的天气比往年干燥的概率高。虽然目前的拉尼娜现象为弱强度,但天气难测,但强度能否增加,能否后续影响2017/18年度美豆生长仍是未知数。因此在未被证伪之前,明年仍存天气升水炒作可能。

(2)出口

纵观CBOT大豆的价格走势,虽然美豆预计产量超过1亿吨,较上一年度继续增加,但价格方面并没有创出新低,其中重要原因就是美豆出口窗口提前,出口数据优于预期。目前12月份,南美大豆可供出口的量不大,现在仍处于美豆的出口旺季。美豆和南美大豆的出口争夺将在2017年一季度拉开帷幕。今年由于巴西大豆播种进度较快,加之生产技术升级,预计明年1月份即有部分早熟大豆可供出口。南美大豆较美豆生产成本更低,一般而言售价会低于美豆,从而对CBOT大豆价格带来压制。从往年看,巴西大豆1-2月份出口量存在较大波动,低的时候不足100万吨,高的年份接近300万吨。近年由于南美货币波动剧烈,汇率因素成为影响大豆出口节奏的重要原因:

美元兑巴西雷亚尔:

*资料来源:和讯网

2015年度,巴西雷亚尔兑美元贬值幅度超过50%,进入2016年度,巴西雷亚尔对美元持续升值,这也是导致巴西农民惜售,巴西大豆出口窗口提前关闭的重要原因。2016年尾,巴西雷亚尔有重回兑美元贬值通道的迹象。汇率贬值,有利于促进巴西农民出口大豆。若天气不出意外,巴西大豆预估丰产的背景下,2017年一季度巴西大豆出口预计将处于历史同期较高水平,这将对美豆出口竞争力发起强烈冲击。

美元兑阿根廷比索

*资料来源:和讯网

阿根廷方面,比索兑美元在经历快速贬值之后,2016汇率都维持在高位区域震荡,近期有继续走弱迹象。出口政策方面,阿根廷政府原本计划逐步下调大豆出口税率,但近期政府表示阿根廷不会在2018年以前不会调低大豆出口关税,但将从2018年1月至2019年12月每月将大豆出口关税调降0.5%。这也意味着阿根廷高达3000万吨的库存消化可能仍会继续留在阿根廷境内,从美农报告中对于阿根廷2016/17年度期末库存维持在3200万吨也可印证该观点,暂时并无因素刺激该国大豆库存大量释放。

2、加拿大油菜籽供需平衡情况

对于我国而言,绝大部分油菜籽进口都来自于加拿大,因此加拿大油菜籽的情况对分析我国菜粕走势最有参考意义。据加拿大统计局12月报告显示,2016加拿大油菜籽平均单产达创纪录的42.3蒲/英亩,但收获面积上减少6.6%,为1920万英亩,总体产量预计为1840万吨,基本与上年持平。压榨方面,2016年8到11月加拿大油菜籽用量预计达到创纪录的630到650万吨,11月的出口量也创出新高,为100-110万吨。整体而言,加拿大菜籽需求旺盛,基本面上相较于大豆更为利多。

3、中国豆类和菜籽类产品供需情况

(1)中国大豆总体预估情况

菜籽减少,DDGS的反倾销裁定,为弥补其缺口促使大豆进口。根据市场消息,2016/17年度,我国大豆新增供应量预计为9810万吨,其中国产大豆预计1310万吨,大豆进口量预计为8500万吨。

2016/17年度豆粕供应量预计为6529万吨,其中豆粕产量为6526万吨。消费方面,该年度饲用豆粕消费量预计为6150万吨,较上年度增加300万吨,年度总消费预计为6305万吨,较上年度增加305万吨,该年度豆粕出口量为200万吨,期末库存为24万吨。

(2)中国油菜籽总体供需情况

我国油菜籽收储政策总共实施了7年,使得国内外价格倒挂导致库存亏损严重。7年来花费约350-355亿元,导致国家财政不堪重负,难以维系。现收储政策发生改变,改为由地方自主收储,然后发放补贴的方式,政策支撑力度大幅下降。种植收益的下降使得油菜籽的播种面积逐步下滑,加之去年受灾,导致产量进一步缩减。市场消息新一季油菜种植面积较上年又下降约5%,但单产方面有望恢复,从而总产量有望较去年持平或微幅增加。

进口方面,2016/17年度中国油菜籽前5个月,即6月到10月,中国进口128.8万吨油菜籽,同比减少68.9万吨。根据中国粮油中心数据显示,2016/17年度,中国预计进口380万吨油菜籽,低于上年的440万吨。但从节奏上,由于进口菜籽压榨利润良好,2017年一季度油菜籽进口预计会大幅增加。

(3)养殖市场情况

*资料来源:wind

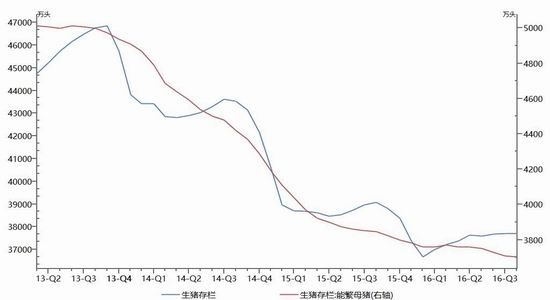

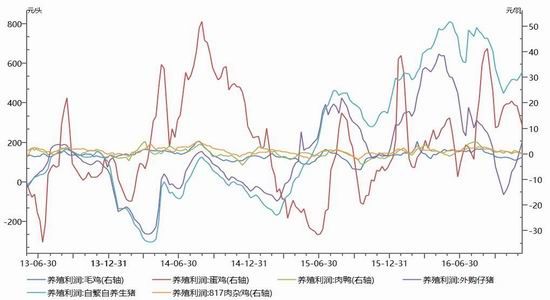

我国的饲料市场主要分为生猪养殖、禽类养殖和水产养殖市场。国内生猪养殖情况对于豆粕的消费非常重要。2016年我国生猪养殖利润始终维持在一个较高水平,自繁自养仔猪最高超800的利润。虽目前从高位下滑,但截至到12月9号,也有559元/头的利润,这也刺激生猪存栏数小幅回升。能繁母猪方面,受制于国家环保要求,2016持续下滑,但下滑幅度日趋减缓,至今仍维持在低位,未出现增长。目前养殖仍有较好盈利,养殖户仍有动力和积极性。在市场调研中,部分养殖户已经开始补栏后备母猪,但扩充程度上受限于环保要求。总体上,明年生猪存栏上,我们认为仍有上升空间,对猪料需求上有增加的要求。家禽业方面,2016基本处于一个盈利状态,对于规模方面可期待明年稳中有增。水产饲料方面,整体需求也维持一个缓步上涨的态势。综合而言,我们认为明年国内饲料需求将处于一个小幅增长的局面。

(4)中国临储玉米情况

中国目前临储玉米高达2亿吨,能否继续推进玉米和大豆轮作等政策,或是扩大“粮改饲”试点范围等措施,如此庞大的库存如何消化,将会直接影响大豆和粕类的走势。

第三部分结论

2017年粕类关键词:高库存、出口竞争、天气、宏观因素

一、不利因素

不利因素仍然主要来源于供应端。2016/17年度美豆丰产格局基本确定,令全球库存仍然居高不下。拉尼娜现象现为弱强度,暂未对南美大豆生长造成实质性影响。巴西2016/17年度大豆产量预计超1亿吨。USDA报告暂维持对阿根廷大豆产量5700万吨的预估。期末库存上,USDA预估2016/17年度全球大豆期末结转库存仍超过8200万吨,大豆供应宽松的格局仍将维持。

虽然美豆2016/17年度产量最终被证明丰产,但美豆价格并未有创出2015年新低,其主要原因在于美豆出口情况良好。2016年度美豆出口保持较快的节奏支撑CBOT的价格。今年由于巴西大豆播种进度较快,加之生产技术升级,预计2017年1月份即有部分早熟大豆可供出口。美豆和南美大豆的出口争夺将在2017年一季度拉开帷幕。南美大豆较美豆生产成本更低,一般而言售价会低于美豆,从而对CBOT大豆价格带来压制。

国内方面,中国作为最大的大豆进口国,新年度的美豆出口大部分会进入中国,预计1月份后国内大豆到港量会大幅增加。油菜籽方面,由于进口菜籽压榨利润良好,2017年一季度油菜籽进口预计会大幅增加。

二、可能的利好因素

天气因素仍存炒作空间。拉尼娜现象一旦出现,持续时间会很长,有可能持续2-3年。虽然目前的拉尼娜现象为弱强度,但天气难测,强度能否增加,能否影响阿根廷大豆生长,甚至能否后续影响2017/18年度美豆生长仍是未知数。因此在未被证伪之前,明年仍存天气升水炒作可能。

CFTC基金多头持仓与CBOT大豆价格走势有正向关系,虽然2016/17美豆最终被证明丰产,基金多头持仓也从高位滑落,但基金空头持仓并未有出现大幅增长,基金净多持仓始终保持着较高水平。基金持仓行为显示投机资金对于未来的预期并不那么悲观,奠定了相对利多的市场氛围。

国内养殖利润回升,养殖行业规模方面可期待明年稳中有增,对于饲料总体需求向好。

宏观因素对国内两粕的影响预计在2017年依然会发挥作用。人民币兑美元汇率:若美元仍存上涨预期,人民币贬值提高进口大宗农产品的成本,除了可以抑制一部分进口需求外,也对以人民币标价的国内豆粕和菜粕价格而言是支撑。通货膨胀率:中国PPI同、环比转正,从成本端带来的成本推动型通胀通常具有刚性,传导到大宗商品上也会推升价格。资金因素:2016年来,大宗商品投资逐步吸引资金目光,其在资产配置中的地位日益提高。资金是行情推动的动力,资金的青睐也带来今年价格波动率的提升,也容易造成整体氛围的影响,从而引发商品板块的轮动。

价格走势预判和操作策略建议

回顾2000-2015年CBOT大豆指数价格走势,跨越了完整的三个牛熊周期,每个周期持续4-5年。我们认为CBOT结束熊周期,开启牛市周期的概率很大,也就意味着期价再回到2015年11月的850.4的可能性很小。在2017年的一季度,若南美产量未受天气影响,受南美大豆出口冲击,CBOT大豆指数价格预计有所回落,但估计很难跌穿900。二季度天气因素影响逐步增大,如果天气出现拉尼娜天气炒作,那大豆可能出现否极泰来的走势,CBOT大豆指数价格可期探底回升,不排除会突破2016年内高点。

国内两粕在节奏上受外盘美豆的影响很大,两者节奏趋同,但强度上略有差异。国内菜粕价格较豆粕价格弹性更大。国内两粕预计由于2017一季度供应充足和美豆价格回落期价有二次探底要求,但预计国内豆粕指数2500区域,国内菜粕指数1900区域有很强支撑。考虑国内宏观因素如汇率、通胀率、资金情绪等影响,二季度若存天气炒作,则国内两粕预计表现会较外盘更强。

如果天气为中性天气,则美豆价格指数和国内粕类指数会通过价格反复震荡和时间换空间的方式来消化基本面的不利因素,但整体趋势向好概率大。

倍特期货 黄晓

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。