2016年,白糖受减产周期、进口食糖政策、严打走私、供给侧改革,人民币贬值,原糖回升等利好带动,令糖价重回巅峰时期。但减产周期过后,增产周期来临,糖价如何演绎,让我们一一分析。

国内糖市经过两个榨季减产后,在新榨季中食糖产量将出现恢复性增长,同时受过往的经验教训,在相关政策调控与扶持下,供需平衡将得以保证。

那么在新一轮增产周期中,如何把握17年糖价走势,下面我们将回顾历史来把握将来糖价的关键逻辑及其演化,并以此为基础进行分析。并追求策略的可操作性,同时也将更细微的判断和策略放置于每日的工作之中。

摘要:

◆全球糖市短缺维持,但面临改善威胁。

◆国内16/17榨季产量增幅有限,成本提升。

◆政策保护,进口继续下滑。

◆国储调控循序渐进。

◆高糖价下,考验消费。

第一部分:2016年白糖走势回顾

2016年受供给侧改革影响,大宗商品市场大幅回暖,糖市得益于其减产提供的良好基本面,同时在食糖政策调控及扶持下,糖市延续了周期性牛市走势。下面让我们来回顾下2016年糖价走势。

图一:郑糖2016年走势

数据来源 文华财经

第一阶段:区间震荡消化。

年初~6月3日。这个阶段主要围绕:外糖受供需缺口预期带动下低位回升,进口成本上升,国内生产成本上升,食糖产量创新低,但走私糖大量入境,挤占国内市场,新糖销售不畅。

15/16榨季初,虽然开局红火,但基本面并没有实质性改观,消费状况和前景预期略显悲观,此后南方甘蔗产区陆续开榨,减产预期逐渐兑现且超过预期,现货销量较好,加上进口糖控制政策的延续,郑糖逐步回暖,但消费端表现弱于市场预期,加上进口糖、走私糖和盘面大量仓单施压,基本面供需压力仍存,不过外糖的走势依然较为强劲支撑。内盘走势上围绕5300-5700的区间整理至6月份。

第二阶段:突破回升。

6月3日至今。这个阶段主要围绕:供给侧改革深入,人民币贬值,整体大众商品市场回暖,原糖继续保持强势,进口利润封闭,走私糖得到遏制,消费端回暖,食糖政策调控及扶持。

原糖强势不改,国内加强缉私,被走私糖所挤占的消费,逐步得到释放,仓单压力缓解,年末结转库存继续走低,加上供给侧改革深入,汇率变动,整体商品市场走出低谷,基本面较好白糖继续领跑,糖价从5700回升至7200。但是糖价的快速上涨,将加速政策面调控风险的到来以及边境走私的恢复。

那么糖价在2017年将如何变化下,我们将在下文进行详细分析阐述。

第二部分:2017年走势展望

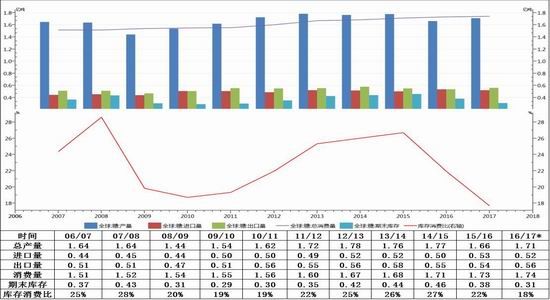

全球糖市预期供应短缺维持,但缺口改善。

图表二:全球食糖供需平衡表

数据来源USDA

权威机构观点:国际糖业组织(ISO)11月18日下调2016/17年度全球糖供应短缺量预估至619万吨,之前预估为705万吨。ISO在季度报告中亦预计2015/16年度全球糖供应短缺483万吨。

ISO称,假设未来21个月天气正常,2017/18年度初步展望为全球糖产量及消费量将“颇为平衡”,预示着全球糖周期中供应短缺阶段可能结束。报告称:2017/18年度全球供需可能更加平衡的预期不会造成糖价大幅下滑,因2016/17年度全球糖期末库存预计将十分低。

美国农业部(USDA)最新预估大幅调降当前2016/17年度全球糖供应短缺量预估,但表示价格仍可能持续高企,因库存降至六年低位且需求触及纪录高位。当前2016/17年度全球糖供应缺口将缩窄至263万吨,低于5月预估的430万吨。供应缺口低于预期,是由于包括巴西和中国在内的主产国产量增多抵消了其他地区产量的下滑。

图表三:巴西食糖平衡表

数据来源USDA

目前巴西乙醇和原糖保持300点的价差令糖厂的甘蔗制糖比例不断上调,作为能够在短期内调节食糖产量的关键因素,本榨季巴西中南部的制糖比已接近50%,这样的糖醇比在12/13榨季之后还是首次出现。但是12月初巴西上调柴汽油价格,或将刺激乙醇需求,对制糖比例产生影响,进而影响后期食糖产量,不过当前雷亚尔贬值持续,价差保持高位,产糖仍受青睐。市场预估16/17榨季糖产量仍维持3500-3600万吨之间,食糖供应压力仍不小。同时巴西明年是否继续调整汽油价格也是个变数,关注明年汽油和乙醇的比价。

尽管糖市前景光明,但巴西中南部甘蔗主产区17/18榨季的甘蔗产量将下降,因近年来对甘蔗田的投入减少,甘蔗老化,影响了作物产出潜能。巴西甘蔗行业协会技术部门主管表示,即便天气条件良好,明年的产量也不会上升,缺乏革新以及6月份的霜冻天气是甘蔗减产的主因。

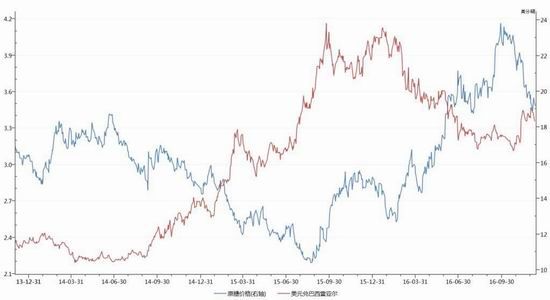

图四:美元兑巴西雷亚尔

数据来源wind

汇率方面,自美国大选结果出炉以来,美元指数一路飙升至破百,巴西雷亚尔汇率也迅速贬值。雷亚尔兑美元汇率一度下挫至近半年低位。

雷亚尔贬值会刺激糖厂更多地在以美元计价的国际市场上销售,缓冲货币贬值的影响,而在本榨季巴西中南部增产供应充足的背景下,雷亚尔的贬值加速巴西的出口,给原糖贸易流施加压力。

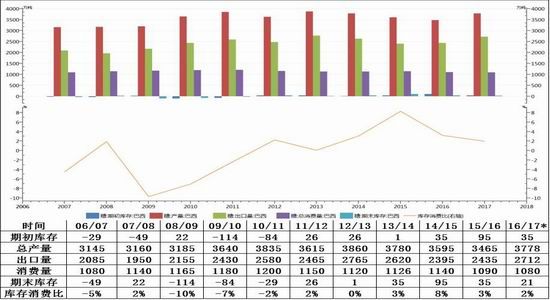

图表五:主要出口国印度平衡表

数据来源USDA

继2015/16年度印度糖产量下滑后,2016/17年度产量将继续下降,印度糖厂协会(ISMA)预估2016/17年度的产量将从上年度的2,510万吨降至2326万吨的水平,造成产量下降的主要原因是马邦的种植面积因干旱以及灌溉条件差的影响。而印度2017/18年度糖产量或将反弹,因降雨改善前景。

进口方面:根据印度方面消息显示,由于该国提前开榨,截至11月中旬糖产量同比增加1.5%,其中北方邦在今年甘蔗收购价提高的情况下产量大增,这样的生产进度为前期盛传的印度将在16/17榨季成为净进口国家的消息或将逐渐失去想象空间,继续关注后续生产情况以及为平抑国内糖价进口政策变化。

图表六:主要出口国泰国平衡表

数据来源USDA

2015/2016榨季,虽然泰国甘蔗种植面积小幅增长2%,但由于连续两年甘蔗主产区出现干旱天气,并造成甘蔗单产大幅下滑13%、出糖率下滑1.42%,2015/2016榨季泰国食糖总产量大幅下滑12.5%至980万吨,其中原糖为465万吨,白糖为505万吨。2016/2017榨季,泰国甘蔗种植面积基本和2015/2016榨季持平,单产预计小幅下滑2%,预计出糖率和2015/2016榨季基本持平,2016/2017榨季食糖总产量同比下降2%至960万吨,其中原糖为430万吨,白糖为530万吨。据了解,2016/2017榨季前期泰国食糖出口量小幅增长5.3%。截至今年7月,泰国白糖累计出口264万吨,同比下降15%,主要出口国包括越南、缅甸等地,然后走私至我国。

国内市场:新一年度供需变化预期。一、对16/17榨季供应端。

图表七:全国食糖产量

数据来源中国糖协

主产区产量:各产区糖协在桂林糖会上的汇报16/17榨季产量情况,广西:2016/17榨季预计产糖570万吨,2015/16榨季产糖511万吨。云南:2016/17榨季预计产糖180-185万吨,2015/16榨季产糖191.4万吨。广东:2016/17榨季预计产糖80-85万吨,2015/16榨季产糖63.09万吨。海南:2016/17榨季预计产糖18万吨,2015/16榨季产糖15.09万吨。新疆:2016/17榨季预计产糖49万吨,2015/16榨季产糖43.23万吨。内蒙古:2016/17榨季预计产糖35万吨,2015/16榨季产糖28.4万吨。河北:2016/17榨季预计产糖12万吨,2015/16榨季产糖9.75万吨。若天气正常,16/17榨季预计食糖产量为970万吨左右,增幅约10%。

制糖成本:广西2016/2017年榨季普通糖料蔗收购的首付价为480元/吨,每吨普通原料蔗收购价格480元与每吨一级白砂糖平均含税销售价格6470元挂钩联动,挂钩联动系数维持6%,较上一制糖年提高40元/吨,令食糖生产成本每吨提高接近100元左右,至6000元/吨左右。同时2017/2018年榨季糖料蔗收购指导价,为充分调动农民种蔗积极性,稳定糖料蔗种植面积,在食糖价格不低于2016/2017榨季的前提下,2017/2018年榨季糖料蔗收购指导价不低于上榨季。

运输成本:9月21日起全国施行修订后的《超限运输车辆行驶公路管理规定》,今后六轴车车货总重上限从55吨降至49吨,每超标准1吨罚500元,对超载超限车辆的处罚堪称史上最严,最直接影响当属汽车运费价格上涨,铁路站到站与海运CY-CY的运费由于集装箱有双拖改为单拖,单位装载量变少,吨单价间接受到提升,还有前后两端公路集货和配送必须还是汽车运输。

我国白糖运输基本以汽运为主,经过从物流公司了解,除了云南往外靠铁路运输发运从门到站暂时不受政策影响外,其他地区视远近程度短途运费涨幅在30-80元/吨不等,长途运费在50-120元/吨不等。新规执行后导致运输成本整体上升,最终要转嫁到消费者身上,对于糖价来说将要计入成本,进一步支撑价格。

图表八:广西制糖成本

数据来源布瑞克

食糖进口与走私:

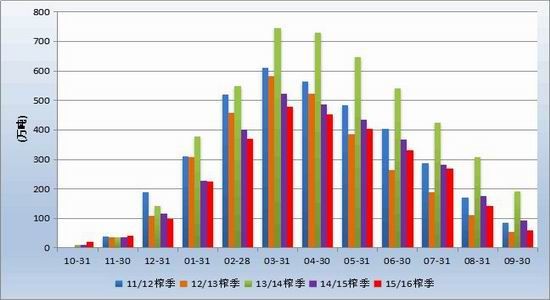

图表九:各榨季食糖进口量

数据来源国家统计局

众所周知国内制糖行业在过去几个榨季出现巨额亏损,而亏损的背后就是大量进口及走私糖的冲击。伴随着国内糖业的亏损,食糖进口量暴涨:2010/2011榨季进口207万吨,此后四个榨季分别为426万吨、366万吨、402万吨和481万吨。虽然2015/2016榨季经过调控后下降至370万吨,同比下降23%,但实际上走私量已从上个榨季的几十万吨暴增到本榨季的200多万吨。

正是在此背景下,商务部正式决定对食糖进口立案调查。根据公告,调查的时间范围为2011年1月1日至2016年3月31日。调查自2016年9月22日启动,通常应在6个月内结束,特殊情况可延长两个月。

不难预见,调查结果将在对食糖进口贸易做出全面评估的基础上,确定是否对现行食糖进口税率做出调整。如果上述调整目标实现,势必会对国内食糖供应源、产业布局以及国际贸易流带来重大改变,从而对国内外糖价走势产生重要影响。(我国食糖进口配额内关税税率为15%,配额外税率为50%,远低于WTO[微博]成员的平均食糖进口关税97%,其中发达国家为122%,发展中国家为55%,欠发达国家为167%。)

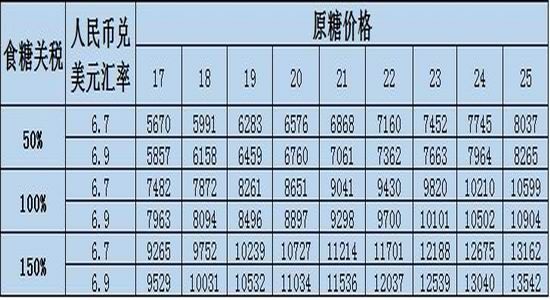

图表十:不同关税下原糖进口成本估算

数据来源广西糖网

我国食糖进口主要来自于巴西、泰国、古巴、危地马拉、澳大利亚及韩国,其中进口巴西糖的占比最高,超过总进口量的60%。进口数量的多寡无疑与国内外食糖的价差密切相关。据海关总署公布的数据显示,15/16榨季进口食糖374.13万吨,同比减少22.41%万吨。如果考虑到放储条件,人民币贬值持续,后期调高进口关税,国内食糖进口成本增加,将造成食糖进口量下降,不过政策方面仍存诸多变数,以及原糖价格走势弱于国内,配额外进口精炼利润显现。我们预计16/17年度中国食糖进口量下滑至300万吨,预计食糖出口量15万吨。走私方面考虑到国家放储调控以及缅甸战事,17年将继续严打为国内创造良好环境,走私量或较16年的200万吨大幅减少。

国储糖与库存

国储糖最后一次收储是在2013年5月24日,收储了30万吨,之后再没有启动新的国储收购,上个榨季包括14/15榨季都是短期工业临储300万吨。根据公开资料统计,估计目前国储糖在680万吨左右。

在农业供给侧结构性改革的大背景下,粮、油、棉、糖四大国家战略物资都面临着去库存、降成本、补短板的现实问题,我国食糖的抛储相较于其他农产品的去库存进程略显缓慢,因此今年在走私方面较往年相比无论是严加打击的持续时间还是打击的力度,都彰显出对走私严惩不贷态度的坚决,和进口糖调控下,国内食糖的整体购销形势转暖,糖价回升,全行经营状况好转,为国储糖投放营造良好的市场环境。同时四季度国内糖市的供需偏紧,国内糖价回升至6500上方,也进一步提升了国储糖投放的市场诉求。国储糖于2016年11月先后释放了20万吨和10.8万吨国储糖,以进一步满足市场需求和稳定糖价。综合来看,国储糖将依据市场的成交状态和价格行情决定下一步的抛储量,密切把握国内糖市的供需格局变化,尽可能在不打压糖价的情况下消化更多的国储库存,循序渐进的分批次出库投放。这考验了政策制定者对糖市供需平衡情况的判断和国储糖出库政策的实施对整个产业链各方的实际影响。预计16/17榨季出库量在150万吨左右。

图表十一:2001年以后收抛储情况

图表十二:食糖工业库存

数据来源中国糖协 WIND

工业库存方面,不论是广西还是全国,工业库存同比、环比不仅较上个榨季有明显降低,较前几个榨季相比也是处于相对低位的。但是综合国储库存和工业库存来看,我国糖市综合库存压力仍处于历史第三高位,去库存压力依旧,因此在高糖价下重点关注明年的食糖消费情况。

二、16/17榨季消费端

2016年11月1日-2017年4月30日,东北地区大型玉米深加工企业享受100-300元/吨的加工补贴,淀粉生产成本下降,加工利润高企,同时下游需求增长,企业开工均较为积极。截止11月全国淀粉行业开工率为79%。

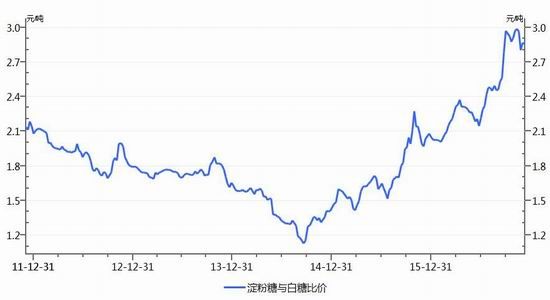

随着白糖价格上涨,淀粉糖价格下跌,目前白糖与淀粉糖比价至历史高位,平衡线在1.4-1.5之间,成本替代优势明显。大型用糖企业,会最大范围内使用替代品,同时部分企业加大对自身产品用糖配方进行更改,不过配比仍谨慎,因此在一定程度上影响白糖消费。预计明年国内糖市果糖对白糖的替代数量有50万吨左右同比提高约60%。

图表十三:白糖与淀粉糖比价

数据来源WIND

食品消费

我国的食糖消费可分为民用消费和工业消费两大部分,其中民用消费的耗糖量占比在36%左右,主要以面向终端消费者的餐饮及零售为主;工业消费部分则主要集中在糖果、饮料、糕点、乳制品、速冻米面食等行业。我国的人均年消费糖数量不仅在全球范围内处于偏低的水平,而且也低于亚洲国家的平均值。这主要与我国居民的饮食结构及消费观念有关,根据中糖协的统计数据,2011年至2015年的五年期间,我国食糖的年总消费量从1,350万吨跃升至1,500万吨以上,其中2012年及2013年的增长率最为突出,2014年及2015年的增幅已经降至1%以下。

工业消费可以分为食品制造和饮料制造两大类,从固定资产投资完成额的增速上可以明显看出食品制造业的新增投资已经降至20%以下,相较而言,饮料制造业的新增固定资产投资更是出现大幅回落,饮料制造业的这种不景气从2015年就已经开始显现。

图表十四:食品饮料行业固定投资完成额

数据来源WIND

从多家食品饮料企业的经营业绩数据就可见。可口可乐公司在二季报中披露在中国的营业收入同比下降了5.1%,可口可乐在中国的销量已经陷入低潮;统一在2016年半年报中披露营收同比下降了2.4%,业绩下滑的最主要原因是上半年饮料业务的收入同比下跌了8.2%。随着消费者越来越青睐于清淡型饮料,这种消费理念的转变,对于饮料行业的产品转型等就提出了更大的挑战。

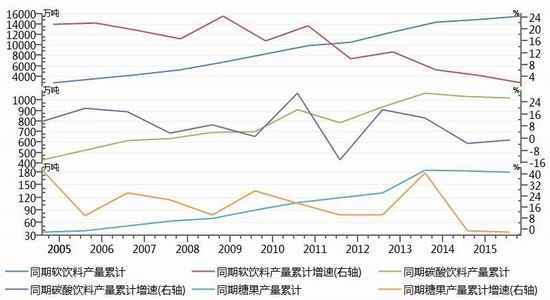

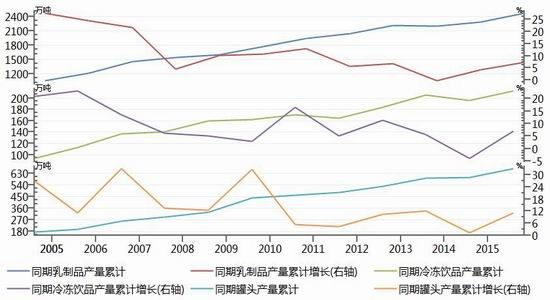

根据国家统计局发布的规模以上企业产量数据,今年1-7月份继续呈现增速放缓的趋势,其中糖果及碳酸饮料累计产量分别出现1.75%、0.98%的同比降幅,拖累国内食糖的消费,而其他的主要含糖食品中罐头和乳制品的产量增速异常惹人注目,都有10%左右的同比增长,冷冻饮品、速冻米面食品及果蔬汁饮料累计产量同比也都有小幅的增长。由于在产品原材料配比方面,糖果及饮料类的耗糖量更高,同时鉴于高糖价下产品配方更改,因此对于新一年度食糖消费预估区间在1450-1500万吨。

图十五:食糖主要消费行业生产情况

数据来源WIND

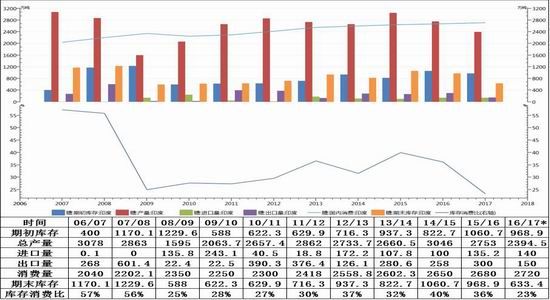

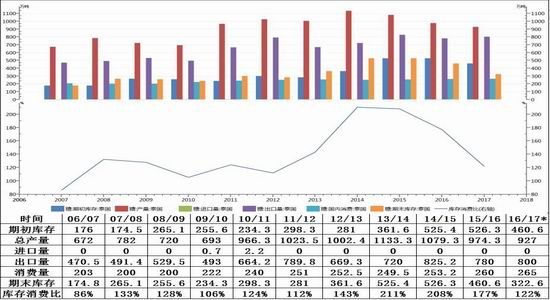

图表十六:国内食糖平衡表

数据来源倍特期货研发中心

三、技术分析展望

图十四:原糖指数走势

数据来源:文华财经

小结:从ICE原糖走势图上可以看到,原糖在15年9月开始探底回升,16年原糖价格突破长周期牛熊分界线,走出趋势行上涨行情,当前虽然面临回落调整,但上行趋势线仍在,基金持仓量仍在高位,预计趋势仍将延续,原糖价格在17-26美分运行。

图十五:郑糖指数走势

数据来源:文华财经

小结:对比而言,国内郑糖从技术图形上看,国内先行于ICE原糖指数,已经接近历史新高,上涨趋势良好,但是上涨过程中持仓量和成交量均下滑至低位,继续上涨动能不足,关注增仓后走势动向。

第三部分:总结和后市操作策略

经过上文分析:1.16/17榨季我们认为供需缺口仍将是支撑全球糖市的长期趋势,原糖继续上行的基础仍在,关注印度政策、美元走势,以及中国抛储和食糖进口将减少的影响。2.国内糖价已大幅回升至历史高位,或已提前透支打击走私、新榨季增产有限、成本增加、政策调控等利好影响,在新榨季中,将考验市场对于高糖价的接受程度,同时也不要忘了政策调控的目的是为了行业健康发展,稳定糖价,以及历史经验教训,供需关系上保持紧平衡格局。3.17/18榨季由于高糖价势必将刺激产量回升,但是甘蔗毕竟是粗放种植,靠天吃饭,明年各主产区天气情况仍很关键。

为此我们预计在2017年国内糖市在新一轮增产周期中,大体走势会继续受政策调控影响,重回高位后趋向于在6500-7500间波动。

同时结合食糖市场的季节性特点来看,在榨季初期前受天气及春节备货期影响,糖价受到支撑,价格坚挺,但节后至收榨期间,进入传统淡季,产量逐渐明晰,会受企业套保盘压力,同时走私也暗流涌动,价格更倾向于调整走势;随后夏季来临至国庆前夕,真正考验需求时刻,市场关注点转向食糖消费情况,若走私得到控制,进口调控得,食糖消费回升,以及库存释放利好信息,价格有进一步挑战新高的可能,最后17/18榨季产量预估将成为主导,若17/18榨季天气正常,产量增幅较大,糖价继续上行压力将加大,将面临回调。因此在节奏上建议投资者参照季节性特点波段操作。

倍特期货 梁洪铭

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。