第一部分:2016年天然橡胶行情回顾

在2008年全球金融危机8年之后,2016年全球大宗商品市场再度“风生水起”,实现了自2010年以来的首次年度上涨。

图一:CRB指数周K线走势

资料来源:文华财经

2016年大宗商品的上涨,除了受全球经济总体趋好,大宗商品估值整体仍相对偏低等因素的提振外,外部金融因素成为价格上涨的直接推手:1.人民币比美元持续走低,人民币的实际购买力降低,推动资金对中国进口依存度较高的品种如铁矿石、天然橡胶等品种进行炒作;2.各国央行[微博]长期宽松的货币政策导致市场中流动性十分充裕,热钱”从股市转向估值偏低的大宗商品,对大宗商品价值全面重估。

天然橡胶在经历了几年的熊市后,价格一路下行,在2016年上半年更是跌至全球平均成本之下,其结果是:全球天胶产量增速消失,社会库存不断消化,隐性库存大幅下降,中间贸易商基本没有存货意愿,轮胎厂原材料库存短缺。同时,全球需求复苏,特别是国内需求连续几个月出现井喷式增长,多年累积的供过于求的基本面在发生根本性改善,这是导致2016年年末胶出现强劲单边上扬走势的基本逻辑。

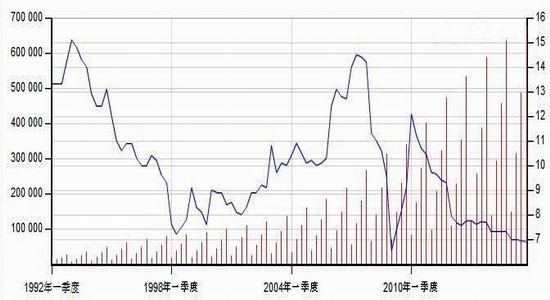

图二:国内外天然橡胶现货价格走势图(年度)

资料来源:隆众资讯

沪胶指数在2016年11月内合计上涨3410元,涨幅达23.85%;,沪胶主力1705合约累计涨幅接近40%,期价上涨至20000元/吨一线整数大关,创近三年以来新高。

图三:沪胶指数周K线走势

资料来源:文华财经

图四:沪胶主力合约收盘价走势(年度)

资料来源:隆众资讯

第二部分:市场结构分析

1.宏观经济环境分析

2016年,全球经济呈现不均衡复苏态势,经济增长增速较2015年有所提高。其中,发达经济体经济增长将基本持平,而新兴市场和发展中经济体经济增长将略有回升。

受能源价格较低、财政赤字收窄以及房地产和劳动力市场状况改善等有利因素影响,2016年美国经济继续向好;IMF[微博]预测美国经济增长率将从2015年的2.5%上升至2016年的2.6%;欧元区经济继续保持温和复苏势头;日本经济继续复苏但复苏速度缓慢。新兴市场经济体经济增速可能略有回升----IMF预计其2016年增速将由2015年的4.0%上升至4.3%。由于发达市场经济增长稳定以及新兴市场稳健反弹,全球经济将一定程度上重拾增长动力;预计2017年全球经济增速将从2016年的3%上升至3.4%,2018年进一步上升至3.6%,高于3%的长期潜在增速水平。

2016年中国经济是“十三五”开局之年,也是供给侧结构性改革元年。受世界经济复苏偏弱、我国增长周期调整、产能过剩依然严重等多重因素影响,中国经济增长在2016年仍面临着下行压力。但随着我国坚持积极的财政政策,加大改革攻坚力度,经济增长呈现底部企稳迹象;前三季度GDP增速保持6.7%,工业生产缓中趋稳,企业利润增长由负转正并持续增长,居民消费价格温和上涨,工业领域通缩进一步收窄,9月当月PPI更是由负转正。根据预测,2016年中国经济增长可能为6.7%,CPI增长2%左右。但另一方面,由政府主导力量带动的经济趋稳基础并不牢固,国内货币政策边际效果递减,资产泡沫问题不断凸显,局部风险不断扩大。因此,预计2017年中国宏观经济仍将持续筑底,经济增长的实质性反弹或将在2018年到来。根据预测,2017年中国宏观经济GDP或将为6.5%,CPI增长2.1%。

图五:中国GDP走势

资料来源:Wind资讯

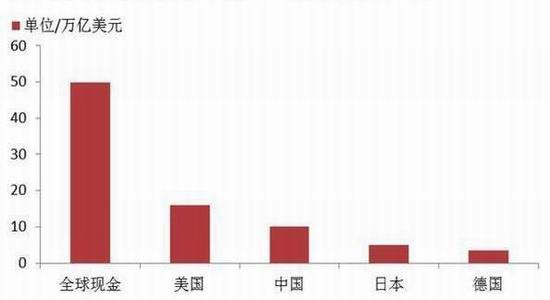

在世界经济复苏仍不强劲的同时,全球市场中的流动性则维持相当充裕的局面。2008年全球金融危机后为避免前所未有的经济大萧条,以美联储为首的世界各国央行普遍实施极为宽松的货币政策,大规模超发货币和大规模举债,致使全球流动性充斥市场,积累沉淀了数十万亿“热钱”。据全球最大的资产管理公司贝莱德的研究显示,2016年全球投资者当前持有逾50万亿美元现金,而中国、美国、日本和德国全球前四名的经济体整个经济总量还不到40万亿美元;这50万亿美元现金相当于全球各大央行资产负债表总和的两倍多。

图六:全球投资者持有的现金总量对比四国GDP

资料来源:彭博、贝莱德

虽然在2016年底至2017年年初内美联储加息这一大概率事件将开始收紧全球市场的流动性,但“热钱”的消化吸收很难在短时期内完成。因此,在原油、煤炭、矿石、有色金属、橡胶等大宗商品价格依然处于相对低位的背景下,可以预见2017年年初逐利“热钱”对于大宗商品的金融性购买需求也会持续旺盛,从而对商品市场整体继续维持强势创造出资金面的环境条件。

2.天然橡胶基本面分析

2.1天然橡胶供应分析

因之前天然橡胶价格大幅上涨,东南亚各产胶国2005--2008年之间纷纷对橡胶林进行了大量的扩种;在经过了7年左右的生长周期之后,从2013年开始全球天然橡胶的供应就开始进入增产高峰周期。

虽然在2016年天然橡胶全球供应压力依然延续,但供应增速已经开始放缓。因近年天然橡胶价格过低,东南亚胶农积极性挫伤严重,弃割外出务工,养护投入不足;加之受天气影响,2016年割胶面积和割胶积极性不高。预计2016全年橡胶产量增幅会相对偏小:2016年橡胶主产国总开割面积8,663.40千公顷,同比增加1.56%,低于种植面积增速,总开割率75.03%。

天然橡胶生产国协会(ANRPC)数据显示,2016年1-10月,2016年1-10月ANRPC成员国天然橡胶产量907.2万吨,同比仅略微增长了0.9%;预计全年产量同比增长0.4%至1108.8

万吨。其中,全球最大的天然橡胶供应国泰国更是出现了减产。由于受到年初干旱等天灾影响,预计泰国方面今年的天然橡胶产量将较去年下滑20%。

此外,进入2016年12月初开始,我国天胶主产区以及东南亚天胶主产国将陆续进入停割期,虽然往年停割前一个月左右产量会有小幅环比增长,但今年由于拉尼娜天气影响,泰国等国家四季度降雨偏多,影响割胶进度。

总之,2016年天然橡胶产量增速放缓已经基本确定。预计2017年橡胶主产国总开割面积预计总体增幅2%左右,但今年受拉尼娜天气影响,单产可能不如预期,总产量是否增加有很大变数。

2.2天然橡胶需求分析

2016年全球汽车行业景气度有所上升:今年美国汽车产量小幅增加,日本小幅减少,欧盟和中国的汽车产量大幅增加,带动今年全球橡胶需求出现增长。

2016年上半年,美国乘用车销量为864.5万辆,同比增长1.4%,欧洲乘用车市场销量为809万辆,同比增长9.1%,

目前我国汽车产业仍处于黄金发展阶段,汽车产销量总体平稳增长。2016年中国汽车1-10月份产量共2103万辆,较去年同期增长9.1%;销量合计2194万辆,较去年同期增加13.9%。据预计,中国市场则有望继续保持平稳的增长态势,在购置税减半的消费刺激之下,2016年全年车市获奖保持10%的增幅,汽车总销量有望达到2700万辆。

图七:中国汽车销量年度走势

资料来源:中国汽车协会

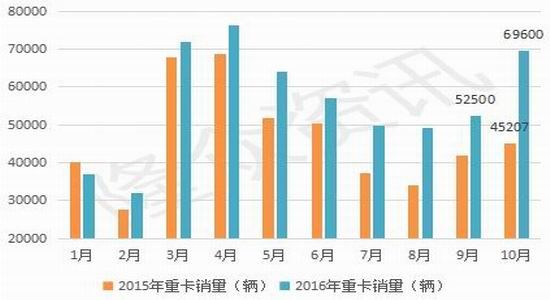

其中,因2016年下半年中国政府开始治理车辆超载,作为天然橡胶下游需求核心指标的重卡销量更是在2016年年末出现了“井喷”:2016年11月国内重卡销量达8.8万辆,同比猛增88%,刷新重卡历史11月销售最高纪录,环比今年10月增长26%;同时重卡未来几月的订单已经订满,强劲的需求在后市有望得到延续。

图八:中国重卡销量对比

资料来源:隆众资讯

轮胎是橡胶工业中橡胶消耗量最多的产品,其橡胶消耗约占橡胶工业总消耗量的70%。

随着我国汽车工业的快速发展,拉动了橡胶工业发展,轮胎产业经历了十几年的快速发展,目前已进入了新常态发展阶段。2016年:1-9月份橡胶轮胎外胎产量累计同比增加7.3%;截止10月份,新的充气轮胎外胎出口量累计同比增加4.8%。2016年全钢胎和半钢胎开工率在70%以上,相比2015年同期水平高,11月维持中高位水平。

图九:国内轮胎市场平均开工走势图

资料来源:隆众资讯

2.3天然橡胶供需关系分析

自2011年以来全球天然橡胶市场处于供过于求的状态:2011年供应过剩22万吨,2015年过剩14万吨。然而,随着近年来天然橡胶价格持续下跌,加之天气等因素影响,供应端的橡胶生产已出现了收缩,供应增速下降。同时因国内下游汽车轮胎行业景气度持续向好、中国需求重新发力,橡胶原料采购力度不减;2016年下半年内天然橡胶供应过剩问题暂时得到了缓解、甚至出现阶段性偏紧的态势,供需端改善趋势得到了延续。这一改善在直接体现在国内天然橡胶的库存水平上。

青岛保税区橡胶库存自2016年2月中旬27.81万吨一路下跌至10月末8.32万吨,下降幅度达到70.08%;其中天然橡胶库存自23.42万吨下跌18.66万吨至4.76万吨,跌幅达79.68%。截至2016年11月底,青岛保税区橡胶库存总量合计为10.02万吨,虽较11月中旬增长0.93万吨,涨幅为9.28%,但比去年同期的23.51万吨仍大幅回落了57.38%。其中,天然橡胶库存约6.78万吨,较11月中旬增加1.24万吨,增幅22.38%,但与去年同期20.61万吨的库存水平相比,则下降了67.10%。目前青岛保税区的库存水平处在近五年平均值的下方。

图十:青岛保税区橡胶库存对比图(天胶+复合+合成胶)

资料来源:隆众资讯

图十一:青岛保税区天然橡胶库存对比图

资料来源:隆众资讯

整体而言,天然橡胶全球供大于求的宽松格局在2016年内维持,并可能在2017年内延续。但是,天胶的供求关系未来在平衡点或将出现摇摆。在2016年下半年天然橡胶市场供大于求的格局年就暂时出现了拐点,供需季节性短期错配强化了这一转变。

可以预见,2017年初由于汽车、轮胎行业的高景气状态或将延续,下游工厂在2017年第一季度春节前开工就仍将居高不下。而2016年11月底、12月云南、海南开始,东南亚产胶区将陆续进入停割期,新增供应逐渐减少,橡胶原料供不应求局面就仍将延续。预期2017年第一季度内,天然橡胶现货短期供求偏紧的市场状况或将会继续维持。

第三部分行情展望及操作建议

从2016年全年走势看,天胶价格在上半年经历了一次漫长的震荡筑底过程,期价多次震荡起伏,上半年维持弱势震荡格局,直到年末,在国内重卡及汽车产销数据持续强劲复苏的带动下,期价真正起稳突破上行,走出了一波中级反弹趋势。此波胶价能走出熊市,步入至少是中级反弹趋势,核心是需求的强劲复苏。随着国内对重卡超载的严格限制措施出台,以及卡车更换提前,重卡需求在进入4月后,开始呈现快速回升势头,而后,煤炭价格暴涨,导致煤炭开采运输量大幅度攀升,重卡需求再度出现井喷式增长,且持续数月未见减缓,导致天然橡胶需求全面复苏,社会库存进一步枯竭,现货带动期货走高。2016年年末时分,随着国内停割来临,以及人民币贬值的加速,胶上抄底资金开始全面介入,期价再带动现货价格一路突破走高,中级反弹行情得以强化和巩固。

2016年年底天然橡胶价格走出的单边上扬行情,我们认为可能延续到2017年上半年,定义为中级反弹行情,还无法确定行情是否反转,先期目标看21000,最终中级反弹高点,我们预计可能达到26000附近。主要依据是,预计重卡数据将在未来几个月持续攀升,这是支持期价进一步走强的核心动力,而国内停割期也要延续到明年4~5月份,时间上也正好吻合。但明年全球供应也会因为期价的走强会大幅提高,且需求的井喷式增长很难维持太长时间,在重卡消费透支后,需求增速下滑的概率较大。还需要注意的是,本轮期价的上涨速度过快,远期持续极高升水,对未来基本面走强预期已经在期价中得到很大体现,加上资金强行介入,可能会导致期价短期炒作过度,引发短线居然震荡,操作上需要把控好节奏。

倍特期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。