总的来看,2017年甲醇市场需重点关注沿海可流通货源、MTO开工进展、国外装置开工负荷、进口量以及外盘价格等扰动因素。不过对一系列扰动因素更多的是抱有向稳展望,因此预计价格重心将会大概率在高位持稳。技术上,郑醇指数继2000点位开始持续上攻后并没有迎来像样的修整,且考虑2800-3000点位区域压力偏强,因此该区域的技术性修整可能加大,存有一定的兑现压力。另一方面,基本面存有沿海可流通货源下滑及华东MTO预期开工的大力支持。因此预计可回调空间亦较为受限,理想的回调点位在2600附近。当然,在技术面与基本面的炒作因素兑现后,也就不排除新的整理区间即将形成2600-3000,具体有待跟进实时数据指引。

综上所述,近期操作提示:截至12月13日,基本面若能如预期进展,操作上我们更期待指数回调后的介入机会,对应1705合约,也就是说当郑醇期价回调至2600附近时可尝试轻多布局,进入2800-3000压力区域时择机减持。震荡市以此策略反复,强势市场可待突破后再次跟进,风险点需主要关注沿海市场动向。

第一部分2016年甲醇市场回顾

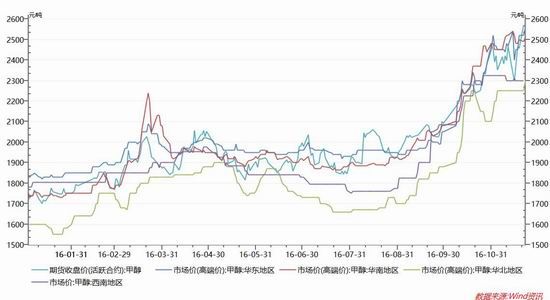

图一:2016国内甲醇市场价格走势

2016年伊始,国内甲醇市场已然摆脱了长达半年之久的单边下跌走势。一季度的甲醇市场逐步开企底部反弹行情,这其中主要受益于原油企稳、新兴下游预期助力以及整体大宗商品起底推动氛围所致。然二、三季度甲醇市场却全程围绕1800-2100区间内震荡,传统淡季背景下炒作题材有限。另外,曾经提示过的跟踪指标“原油”表现亦不佳,甲醇常常有先于原油见底或见顶表现,介入节奏上不易把握。前三季度国内甲醇进口量持续攀升,造成沿海地区库存达到了110万吨历史新高位,不过由于下游烯烃的潜在消耗能力,可流通货源增加的并不多,因此甲醇价格重心得以维持坚挺。进入四季度后,记忆犹新的仍是国庆假期回来后的第一个向上跳空开盘,一系列助推因素纷至沓来:原料、外货、运费等等吧,同时助推着区间破位后的延伸行情顺利展开。截稿前,甲醇依靠基本面尚维持向稳震荡态势,在后市行情预期上,我们依旧给予向好展望。

第二部分甲醇市场影响因素分析

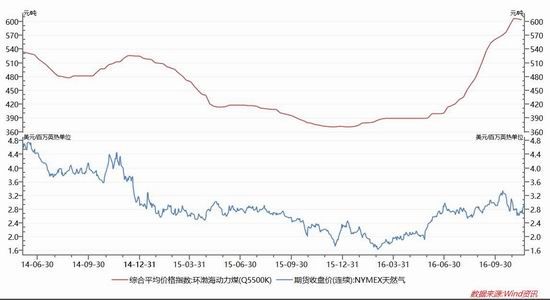

2.1原料成本抬升

图二:煤、气价格走势

国内甲醇生产工艺主要以煤制为主,其占比将近80%,其次是天然气工艺,因此煤炭价格对甲醇的原料成本影响较大。目前因国家276个工作日的限产政策影响,煤炭市场氛围快速回暖,价格持续攀升,虽然煤市基本面开始出现调控降温信号,但转势预期并不强,预计煤炭后市价格维持高位整理概率仍较大。天然气方面,自2015年11月国内非居民用气价格下调0.7元/立方米后,国内天然气需求快速提升。据发改委数据,2016年1-8月我国天然气消费量1277亿方,同比增长7.5%,而去年同期增速仅2.6。今年为缓解冬季天然气供需矛盾,国内主要供气企业计划自2016年11月20日起上调非居民天然气价格,上调幅度围绕在10%-20%之间。若以气价2元/立方推算,上调幅度应在0.2-0.4元/立方区间展开,理论上天然气制甲醇企业原料成本将上升200-400元/吨。虽然天然气制甲醇产能占比不高,但还是提振了市场情绪,因此总的来看,甲醇原料成本重心亦会长期维持向稳态势。

2.2甲醇开工稳定

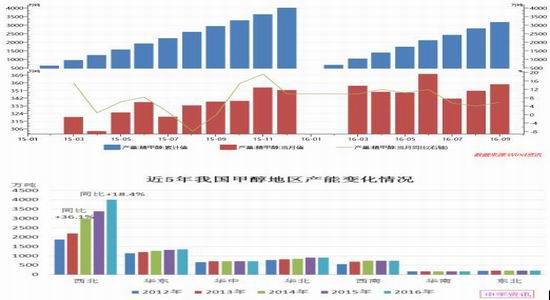

图三:国内甲醇产量、产能变化

图四:国内甲醇企业规模

据中宇资讯统计,2016年末我国甲醇总产能或将达到8000万吨,新增产能倾向大型规模化,且多集中于西北地区,主供当地下游烯烃使用。2016年1-9月份国内累计生产精甲醇3167.2万吨,累计同比增加8%;其中单月产量增长照比去年表现均为正;而今年的甲醇价格亦有持续抬升表现,这从侧面也说明了国内甲醇需求面逐步好转的迹象。另外,近几年我国甲醇装置平均开工率长期稳定在55%-60%之间,这是由于每年的例行检修以及国内天然气装置开工一直偏低所致。西北产能占比最大,已接近国内总产能的一半水平,因此对于行情的判断上,可及时留意区域市场供应格局的变化。

2.3港口动态

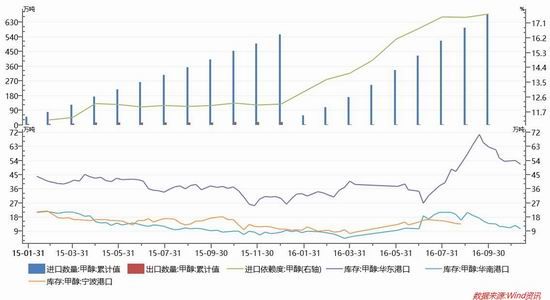

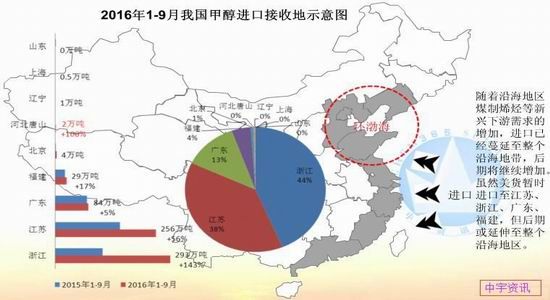

图五:进出口量及港口库存

图六:进口甲醇流向

据万德数据统计,2016年1-9月份国内累计进口甲醇678.63万吨,累计同比增加68.9%,1-9月份国内累计出口甲醇2.02万吨,累计同比减少86.4%;进口依赖度持续走高,已达到17.66%;预计2016年整体进口量或在900万吨左右,2015年度总进口量为554万吨,预估增幅在62%上下。

沿海地区甲醇库存曾一度突破100万吨历史高位,进口攀升的其一原因就是当前国内甲醇贸易流向正发生新的变化,由于西北与沿海地区MTO的快速发展,进而导致区域分化,西北已形成了自产自销格局,而沿海地区缺口更多的是依赖进口补充,可见甲醇进口正逐步成为市场的重要影响因素。

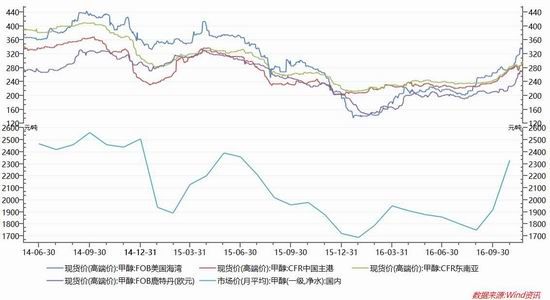

图七:外盘联动

从图七我们可直观的看到,国内甲醇市场价格与外盘价格保持着较好的联动性。截至11月下旬,CFR中国报价自年初的200美元/吨逐步上行至目前的295美元/吨,9月以来随着国外装置检修降负增加,外货价格持续上扬,叠加人民币贬值进程,进口甲醇人民币折算成本或进一步抬升。中国甲醇主要进口来源仍是中东地区,约占进口总量的60%,这里我们的视线可稍移至美国,美国已从去年进口国中的倒数20名跃居为第7名。此外,2017年美国计划约有600万吨新增产能要释放,相应的美国自身进口规模亦将缩小,届时全球各区域外货流向或出现新的变化。总的来看,中国的需求增速远超全球其他地区,外盘的联动影响会变得更加紧密,我们在后期的行情判断中亦需及时关注国外装置开工及价格走势情况。

2.4原油相关性影响

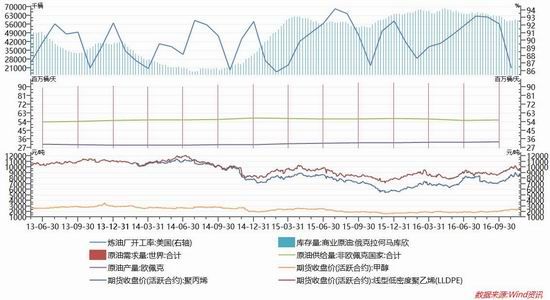

图八:油价与甲醇期价相关性

图九:原油供需

在以往的评论中我们就曾多次提到国际油价的波动方向对甲醇的节奏把握较为重要,但从历史数据的相关性分析中不难看到,当美原油价格跌破40美元/桶时,相关性就会减弱甚至无相关,指标的配合参照上注意分辨。另一方面,甲醇的最大下游烯烃与原油下游产品即期货盘面上的塑料、PP实为同一品种,因此盘面上甲醇与塑料、PP的价格走势关联度也较大,操作节奏上亦可灵活参考。

截至10月底数据,美国炼油厂开工率86%与俄克拉何马库欣原油库存5900万桶均有所下滑;欧佩克与非欧佩克国家原油供应仍显充足,尤其是欧佩克国家,近两年持续下跌的油价并未影响其供应势头的增长,9月份产量仍维持在3300万桶/日高位;不过全球原油需求量的增长支持仍会对油价形成托底之势。

据最新消息了解到,12月10日石油输出国组织(OPEC)与非OPEC产油国在维也纳达成了2001年以来的首个联合减产协议。非OPEC产油国同意减产55.8万桶/日以配合OPEC产油国的减产行动,略低于60万桶/日的目标,但仍是非OPEC产油国有史以来贡献的最大减产规模。俄罗斯贡献了非OPEC产油国一多半的减产规模-30万桶/日,其余减产规模由阿曼、阿塞拜疆、苏丹等10个国家共同承诺。在此之前,OPEC于11月底达成协议,从2017年1月1日起减产120万桶/日,六个月后产油国将再度开会评估减产协议。至此,总减产规模接近全球供应的2%。沙特将承担最大的减产份额,多数成员国也将限制产量,包括伊拉克等起初拒绝减产的国家。伊朗、利比亚和尼日利亚被特别豁免参加减产,因这三个国家仍坚持要求增加出口,恢复因国际制裁、内战和暴力活动等因素失去的市场份额。OPEC建立监督委员会来实施协议,监督将基于二手来源的数据。预计OPEC减产或将加快全球原油供需恢复平衡。

2.5行情主线MTO

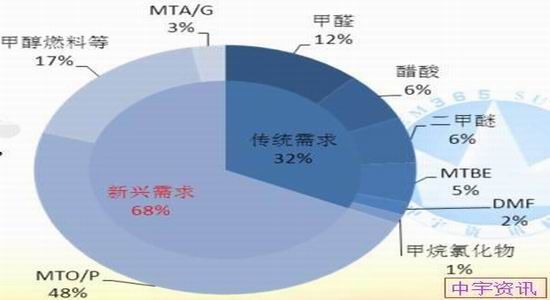

图十:甲醇下游消费占比

图十一:甲醇新增产能项目

甲醇制烯烃MTO已正成为国内甲醇最大的消费下游,MTO的开工进展对预测行情走势显得尤为重要。截至2016年底,新兴下游烯烃消费占比将临近50%,传统下游较为分散且以刚需为主,炒作推力较为受限。近两年来的行情主线多是围绕原油与烯烃的预期炒作展开,因此预计2017年仍是有故事的一年,其中烯烃或将成为故事的领衔主演,其他方面则为主演或友情出演。

接下来我们在重新梳理一下国内MTO的整体格局,2016年我国MTO装置整体开工表现平稳,年均负荷基本稳定在80%左右,虽然我国甲醇新增产能仍在增加,但100万吨/年以上的新增产能均配有下游MTO装置,且均建设在西北地区,以自产自用模式为主,外销较少。像中天合创137万吨/年与新疆神华68万吨/年等部分烯烃装置,自身原配套的360万吨/年与180万吨/年甲醇产能都尚不能满足其需求,必须额外采购补充,可见西北区域对甲醇的消耗程度。另一方面,甲醇的传统下游产品主要有甲醛、醋酸、二甲醚等,多为产能过剩行业,近年来开工表现不佳,低负荷以满足刚需为主,随国内宏观环境联系调整。西北对甲醇的需求多以新兴下游烯烃消耗为主,然华东却是传统下游与新兴下游高消耗区域,近来的高库存与高进口量均可验证说明。之前曾提到过,沿海地区烯烃原料货源多以内陆货及进口货补充为主,目前华东地区三大MTO/MTP工厂“南京惠生、浙江兴兴、宁波富德”的理论年消耗甲醇约430万吨,而明年有望投产的江苏盛虹80万吨/年和常州富德33万吨/年两套烯烃装置,理论消耗甲醇340万吨/年,这两套装置自身均未配套甲醇产能。总的来看,就华东地区而言,传统下游消耗暂先不计,若后期单单这五套烯烃装置年开工负荷维持在8-9成左右,甲醇年总消耗量就已接近2016全年进口量的70%-80%,消耗能力不容小窥。正是由于这种潜在的影响因素,之前在港口库存与进口持续攀升的背景下,甲醇价格重心才依旧得以表现坚挺。后期我们需继续跟踪进口与库存情况,港口库存高企或成为常态,目前库存只是显性化了,实际多属于非流通货源,后续每周可定期参考我们日评中的可流通货源变化提示。

2.6其他影响因素

图十二:周期炒作题材

市场往往都不缺少炒作题材,每轮行情的背后均伴随着热点的切换,图十二仅仅能反映甲醇传统周期性走势,并不代表入场建议。甲醇交割地多处在华东港口区域,由于国外市场价格对沿海区域价格牵制影响偏大,因此操作中可多留意江苏等交割区域的供需情况及外盘走势预期。2016即将结束,除以上小节影响因素外,2017的关注点仍有人民币贬值进程、运费与环保成本提升、资金氛围、宏观等等,这些热点是否能继续延伸展开,都密切地关系着行情的发展方向。不过在总的预期上,支撑更多于压力,价格重心给予持稳趋上展望。

第三部分后市展望及操作建议

图十三:郑醇指数(周线)

总的来看,2017年甲醇市场需重点关注沿海可流通货源、MTO开工进展、国外装置开工负荷、进口量以及外盘价格等扰动因素。不过对一系列扰动因素更多的是抱有向稳展望,因此预计价格重心将会大概率在高位持稳。技术上,郑醇指数继2000点位开始持续上攻后并没有迎来像样的修整,且考虑2800-3000点位区域压力偏强,因此该区域的技术性修整可能加大,存有一定的兑现压力。另一方面,基本面存有沿海可流通货源下滑及华东MTO预期开工的大力支持。因此预计可回调空间亦较为受限,理想的回调点位在2600附近。当然,在技术面与基本面的炒作因素兑现后,也就不排除新的整理区间即将形成2600-3000,具体有待跟进实时数据指引。

综上所述,近期操作提示:截至12月13日,基本面若能如预期进展,操作上我们更期待指数回调后的介入机会,对应1705合约,也就是说当郑醇期价回调至2600附近时可尝试轻多布局,进入2800-3000压力区域时择机减持。震荡市以此策略反复,强势市场可待突破后再次跟进,风险点需主要关注沿海市场动向。本报告主要阐述了2017年度甲醇市场的预期格局,我们也将在后期实时跟进基本面并提出相应的操作策略。

倍特期货 李闯

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。