石化系最坏的时候已经过去。产业链顶端原油的供需结构预期在2017年改变,将带领下游走向持续反弹之路。

OPEC与非OPEC产油国联手减产,将使2017年原油供需关系由连续3年的供应过剩转向日均20万桶的供应缺口。这是预期石化产业链将继续反弹的重要基础。

聚烯烃跨月价差反映出市场对未来行情转向乐观,从供需预期来看LLDPE和PP好于PVC,提供了品种间的套利机会。

2017年PTA产量增幅预期高于2016年,但下游聚酯也有新产能投放,供需差异不会有明显改变。由于预期PTA产能投放将集中在下半年,PTA年内价格低点或出现在此时间段内。

沥青受成本支撑价格重心有望继续提升,但该品种季节性因素明显,走势将呈现两头高、中间低的趋势。

预期2017年石化产业链整体将以震荡上行为主,力度上PVC和沥青稍弱于其他品种。

第一部分:原油

一。走势回顾

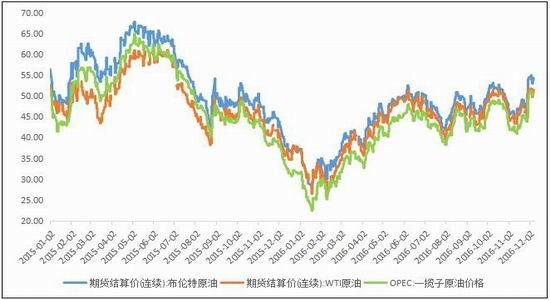

图1:原油日线走势

资料来源:WIND、倍特期货

2016年初始,原油价格延续上一年的下滑势头,并且伴随着伊朗原油出口解禁的预期,油价一度跌至30美元/桶以下;2月,市场传出OPEC将冻结产量的消息,油价开启反弹步伐;4月第一次冻产会议虽然流产,但当季度科威特石油工人罢工、加拿大森林大火、尼日利亚地缘危机等原因抵消了利空影响;6月份美联储暂缓加息、英国退欧黑天鹅推动油价进一步上涨;然而之后美国原油和成品油库存创下新高阻断油价升势,油价宽幅震荡近两月;9月末,OPEC再次举行会议,达成初步冻产计划,但市场对此抱持怀疑,油价先涨后跌;11月会议OPEC确认削减日产量120万桶/日,随后非OPEC产油国同意减产55.8万桶/日,油价接连突破50和55美元/桶。

二。基本面分析

1.供应分析

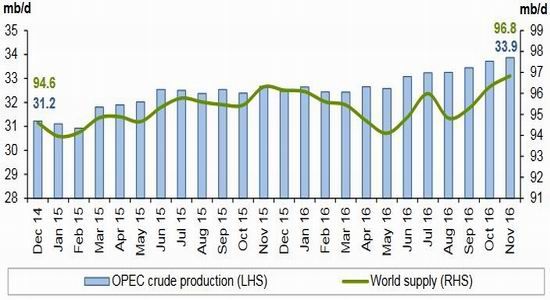

2016年全球原油供应总量增长并不明显,非OPEC产油国产量的下降抵消了OPEC产量的增长。根据OPEC月报,本年度前11个月OPEC产量为33.03百万桶/日,较2015年增长近2.87%;2016年非OPEC产油国日均产量预计在56.2万桶,较2015年下降1.37%。

图2:全球原油产量

资料来源:OPEC

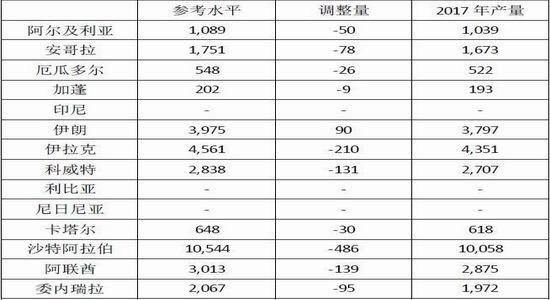

2016年10月OPEC产量在33.719百万桶/日,按照OPEC冻产协议规定,2017年1月起日均产量将在此基础上减少120万桶/日,各产油国具体减产量见下表:

表1:OPEC产油国协议原油产量(千桶/日)

资料来源:OPEC

2016年非OPEC原油产量较2015年下降1.48百万桶/日。

低油价的冲击致使美国陆上原油产量在2015年3月至2016年8月间下降了1.1百万桶/日,此时间段内美国陆上原油日均产量仅7.2百万桶/日。2016年OECD原油供应总量为24.72百万桶/日,减少0.56百万桶/日。发展中国家日均产油量11.22百万桶/日,相较2015年日均减少0.09百万桶。前苏联国家原油产量有0.16百万桶/日的增长。

图3:非OPEC原油季度日均产量(百万桶/日)

资料来源:OPEC

OPEC月报中对非OPEC国家2017年产量预测为增加0.30百万桶至56.5百万桶/日。产量增长的主要原因是油价上涨将使美国和中国产量下降速率放慢,同时使拉丁美洲、非洲和前苏联产油国产量增速提高。预期发展中国家和前苏联国家2017年产量增长分别为0.29和0.26百万桶/日,OECD和中国产出下降分别为0.17和0.19百万桶/日。

表2:2017年非OPEC原油产量预估(百万桶/日)

资料来源:OPEC

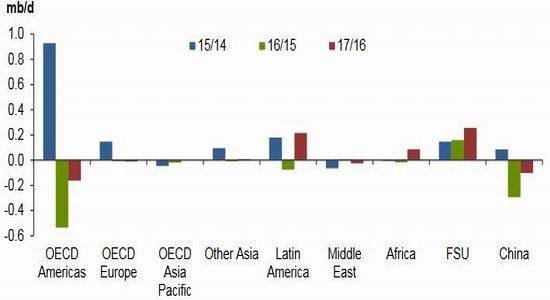

分国别看,2017年增量贡献主要来自巴西(0.25百万桶/日)、哈萨克斯坦(0.21百万桶/日)、加拿大(0.17百万桶/日)、俄罗斯(0.08百万桶/日)、刚果(0.07百万桶/日)、加纳(0.04百万桶/日);墨西哥、美国、中国、哥伦比亚和阿塞拜疆预期将出现明显的负增长。

图4:2015-2017年非OPEC产油国各地区产量同比变动

资料来源:OPEC

2.需求分析

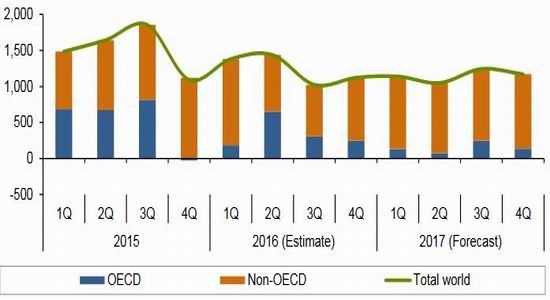

2016年全年原油需求94.41百万桶/日,较2015年增长1.24百万桶/日、增幅1.33%。

图5:全球原油季度日均需求增量(千桶/日)

资料来源:OPEC

OPEC月报中对2017年全球原油需求预估为95.56百万桶/日,将较2016年增长1.15百万桶/日。

表3:2017年全球原油需求预估(百万桶/日)

资料来源:OPEC

2016年经合组织美洲国家原油需求量增长0.20百万桶/日,2017年预期将继续增长0.20百万桶/日。2016美国汽油、燃料油、丙烷/丙烯、航空燃料需求较2015年有明显增长,部分抵消了柴油需求的下降;2017年美国原油市场风险中性,整体向好的经济环境刺激需求的上行潜力,但替代新能源普及率提升则增加传统石油需求的向下风险。2016年墨西哥汽油和航空燃料需求上升、但柴油和LPG需求下降;2017年墨西哥石油需求主要视经济情况及燃料油在工业领域的替代程度而定。加拿大汽油和燃料油需求增幅低于LPG和石脑油需求下降速度,但2017年整体需求预计将转为正增长。

经合组织欧洲国家2016年需求增长0.18百万桶/日,主要增长点在公路运输领域,此外荷兰、西班牙、瑞典和土耳其对固态石油产品的需求提升。但预期2017年该区域原油需求将维持在现有水平,每日仅有0.01百万桶的增长,受石油利用方面的高税收政策、燃料油替代品的推广,以及部分地区经济的不确定性拖累。

2016年经合组织亚太地区原油需求下降0.03百万桶/日,2017年预期将继续下降0.06百万桶/日。日本利用天然气和煤替代原油和燃料油发电是导致需求下降的主因,同时其LPG、喷汽煤油、柴油和汽油需求也出现下降;这一趋势预计将在2017年延续。2016年前三季度韩国石化和工业部门对原油需求提升6.2%;2017年韩国原油需求曲线将保持向上。

2016年中东原油需求下降0.09百万桶/日,但2017年预期将有0.07百万桶/日的增长。巴西受到经济放缓影响,除了汽油外其他石油产品需求均大幅低于预期。阿根廷2016年原油需求增幅同比基本持平,LPG和燃料油需求增长,汽油和馏分油需求下降。厄瓜多尔和委内瑞拉同样受到糟糕的经济拖累,2016年前三季度石油需求出现下降。

2016中东原油需求增长仅为0.03百万桶/日:沙特石油需求在近六年内首次出现下滑,前10个月有8个月石油需求出现下降,主因是直接用于燃烧的原油需求量下降;科威特、伊拉克石油需求下降,但伊朗和阿联酋需求有明显增幅。预期2017年中东地区需求将增长0.11百万桶/日,伊朗、伊拉克、科威特、卡塔尔、沙特、阿联酋和约旦的汽油和工业用燃料油需求将有明显增长。

2016年中国石油需求预期增长0.28百万桶/日,汽车销售增长对汽油需求提供了足够的支撑,航空领域活跃度的提升刺激了喷气燃料的需求,冬季北方供暖则加大了LPG的使用量。2017年中国石油需求增速预计将基本持平,为0.27百万桶/日;向下的风险点在于燃料油的升级,但燃料油对天然气及煤的替代需求则增加了石油需求的上行空间。

亚洲其余地区(印度、泰国等)2016年需求增长0.50百万桶/日,2017年增长预估为0.37百万桶/日。

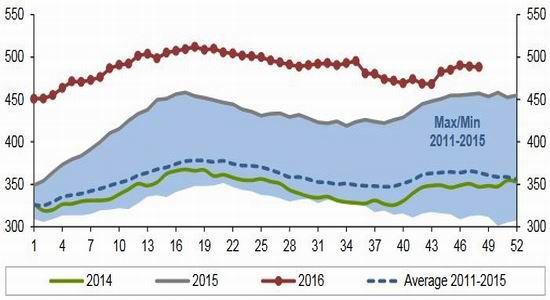

3.库存情况

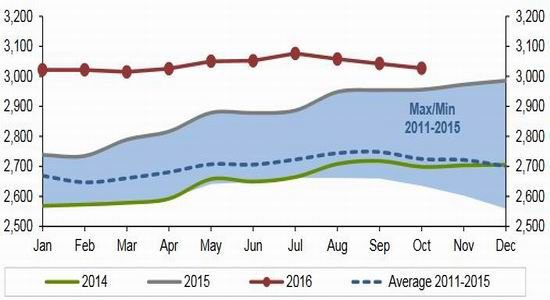

2016年全球原油库存依然处于高位,但增速较2015年已经明显放缓。在经过了上半年的增长后,下半年全球库存已经出现了小幅的下降趋势;按照OPEC的预期2017年供需结构将收进来看,库存有望继续下降。

图6:OECD商业石油月库存(百万桶)

资料来源:ArgusMedia、Euroilstock、IEA、METI、OPEC、EIA

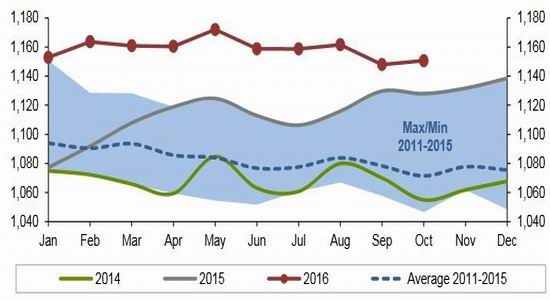

图7:欧盟15国&挪威石油月库存(百万桶)

资料来源:Euroilstock、OPEC

图8:美国商业原油周库存(百万桶)

资料来源:EIA、OPEC

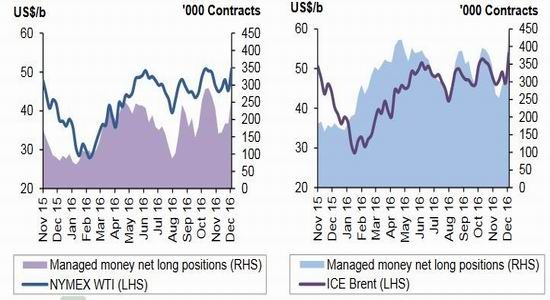

4.期货持仓情况

图9:管理基金原油期货和期权持仓

资料来源:CFTC、CME、ICE、OPEC

2016年度,管理基金在WTI原油期货及布伦特原油期货和期权上的净多头寸有明显增加。而随着油价的持续反弹,净多头寸数量有较大可能在2017年继续增长,投资者心态的改善将对价格起到极大的支撑作用。

三。后市展望

根据OPEC最新月报中的数据,由于OPEC与非OPEC国家预期将在2017年联手减产,原油的供需结构将从连续三年的供应过剩转向20万桶/日的供应缺口,这是2017年对油价上涨判断的最重要理论支撑。

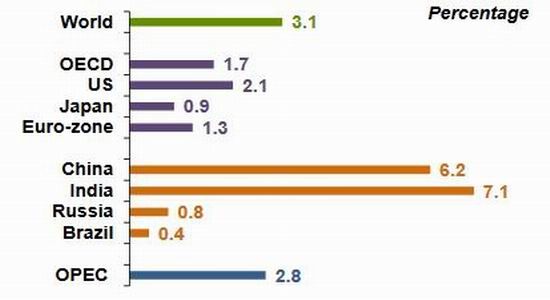

从各国原油需求分析中可以看出,经济环境对需求影响至关重要。根据OPEC的预测,2017年全球GDP增速将由2016年2.9%提升至3.1%。

石油需求还有上行空间。

图10:2017年实际GDP增速预测

资料来源:OPEC

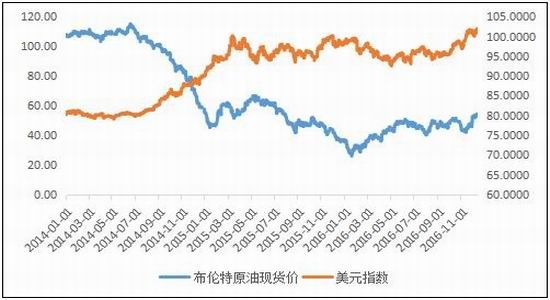

图11:原油价格vs。美元指数

资料来源:WIND、倍特期货

以往宏观层面较为关注的美元指数和商品价格的反方向变动在未来可能弱化。自2016年下半段起,美元指数和油价的负相关关系已不大,部分时间内甚至出现美元指数和油价同涨同跌的现象。因此即使美联储预期2017年将有三次加息,估计对油价的利空也不会太大。

图12:布油指数月线走势

资料来源:文华财经

技术图形上,从2016年2月的低点出发,经过11月的低点可以做出一条上升趋势线,目前来看月线依托这条趋势线表现较好;另外从2011年的高点至2016年的低点做出的黄金分割线显示48和66美元分别是80.9%和61.8%的回撤,这两点有望构成2017年布油运行的支撑位和压力位。WTI技术图形与布油基本相似,支撑46美元、压力63美元。

综合而论,2017年原油表现预期较为乐观,年线重心将较2016年有明显上提,预期将在60美元/桶附近。

第二部分:聚烯烃

一。走势回顾

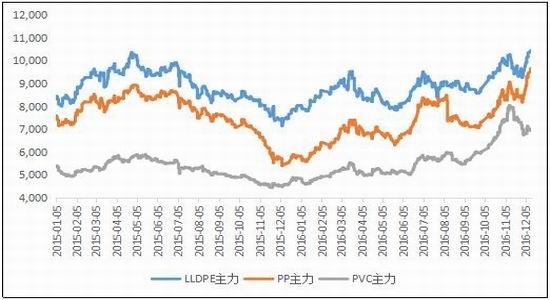

图13:聚烯烃日线走势

资料来源:WIND、倍特期货

2016聚烯烃的表现远超预期:1月初由于股市暴跌拖累,聚烯烃有一段小幅下跌,但随后开始波澜壮阔的反弹行情;先有美联储收紧货币政策预期降低、美元走弱,接着春节前下游厂商备货令库存大幅下降、节后下游开工率持续回升,再有国内股指期货出台一系列措施限制流动性导致资金涌入商品市场、PP和LLDPE成交大幅放量,聚烯烃启动第一波反弹;4月起,进口量开始累积、以农膜为首下游开工率出现下降、中煤蒙大产品进入市场,供应压力陡升,石化开启调价周期,现货带动期货下跌;6月份资金再度来袭、7月洪水导致运输中断,LLDPE和PP迎来第二波反弹;6月中旬开始房地产市场再度火爆,PVC迎来长达5个月的波段上涨行情;8月中旬开始,为迎接杭州G20会议,江浙沪地区部分石化下游工厂被迫停工,LLDPE和PP需求下降、行情回落;9月起,作为煤制烯烃原料的甲醇加速上涨行情,加之人民币贬值加快,促使聚烯烃跟随大涨直到年末;10月份,楼市陆续出台限购措施,PVC未来需求预期下降,行情大幅回落。

二。基本面分析

1.成本端分析

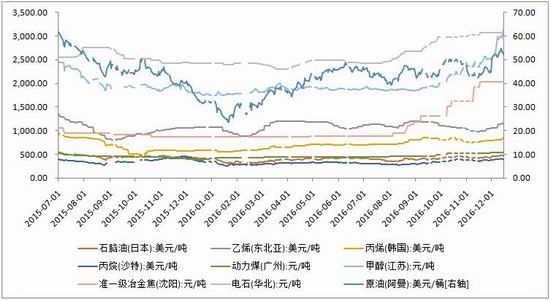

LLDPE的加工路线分为原油→石脑油→乙烯→LLDPE、动力煤→甲醇→乙烯→LLDPE,PP的加工路线有原油→石脑油→丙烯/丙烷→PP、动力煤→甲醇→丙烯→PP,PVC的加工路线分为乙烯法(乙烯→PVC)或者电石法(焦炭→电石→PVC)。

原油、丙烯、丙烷、甲醇、焦炭、电石在2016年涨幅明显。

图14:聚烯烃成本端价格走势

资料来源:WIND、倍特期货

由于预期原油供需结构在2017年将由供应过剩转向供应短缺,煤炭的限产政策不会快速放开,聚烯烃成本易涨难跌。

2.供应分析

图15:聚烯烃月度产量(万吨)

资料来源:卓创资讯、倍特期货

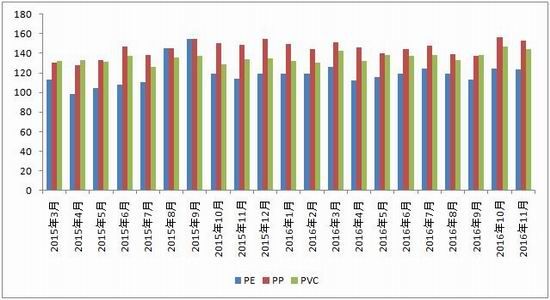

2016年聚烯烃供应量增长明显放缓,同比增幅均在个位数,而2015年供应增幅达到了20%以上。以前11个月计算,PE同比增幅1.7%,PP同比增幅4.9%,PVC同比增幅2.99%。

供应增长放缓的主因是2016年新产能投放推迟,多数煤化工项目未能按时投放。此外检修量增多、环保考虑导致的被迫停产也对供应造成了一定压缩。

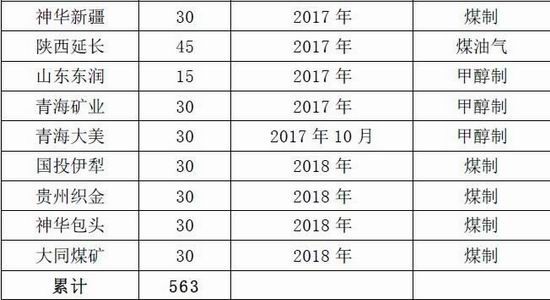

2017-2018年煤制烯烃产能投放可能有所增加,在全部投放且按满负荷开工的条件下算,届时国内市场聚烯烃产量最大将提升12.8%。

表4:煤制烯烃在建项目

资料来源:倍特期货整理

3.需求分析

从下游产品产量来看,2016年聚烯烃需求提升。塑料制品1-11月累计产量6989.50万吨、同比增长1.47%,塑料薄膜1-10月累计产量1136.35万吨、同比增长6.03%,农膜前三季度累计产量178.04万吨、同比增长3.73%,家用电冰箱1-11月累计产量8600.4万台、同比增长2.47%,家用洗衣机1-11月累计产量6962.8万台、同比增长5.65%,汽车1-11月累计产量2526.1万辆、同比增长13.60%。部分制品同比增幅虽不及2015年,但此前产量现负增长的家用电冰箱和汽车在2016年转正。

从下游开工率比较,PP整体高于PE,特别是二季度农膜开工负荷的大幅下滑拉低整个PE下游行业的开工水平,而同期PP下游行业的整体开工高于60%。

图16:PE下游开工率

资料来源:卓创资讯、倍特期货

图17:PP下游开工率

资料来源:卓创资讯、倍特期货

PVC的需求和房地产的景气息息相关,2016年房地产投资增速和销售面积较2015年同期比大幅飞跃,造就了PVC下半年的疯狂行情。

图18:全国房地产开发投资增速

资料来源:国家统计局

图19:全国商品房销售面积

资料来源:国家统计局

但是,三季度末起国家出台了一系列限购措施为楼市降温,配合《2016年中央经济会议工作会议公报》内容,2017年房地产市场存在小幅的下行压力,推断PVC的需求将低于2016年。

4.库存分析

聚烯烃库存较2015年出现明显下降,反映出供需差距缩小。库存低位是支撑聚烯烃反弹行情的重要因素之一

PE石化企业库存小幅下降,但港口库存没有明显变化,全年贸易商平均库存较2015年出现大幅下滑。

图20:国内PE库存

资料来源:卓创资讯

PP石化企业、港口和贸易商库存均出现下滑,因此整体库存下降幅度高于PE。

图21:国内PP库存

资料来源:卓创资讯

图22:华东及华南PVC主要仓库库存

资料来源:卓创资讯

2016年PVC库存持续下滑,但年末有所回升。推测和楼市销售收紧有关,按此基础推断2017年PVC库存会有小幅累计。

5.替代品分析

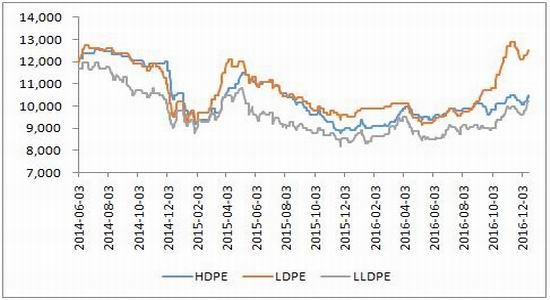

以近两年半HDPE、LDPE和LLDPE的价格来看,LLDPE总体最弱。虽然2016年LLDPE和HDPE的价差有所收窄,但与LDPE之间差距反而放大。根据价格强弱排列来看,全密度装置转产LLDPE的概率偏低。

图23:PE分类走势

资料来源:WIND、倍特期货

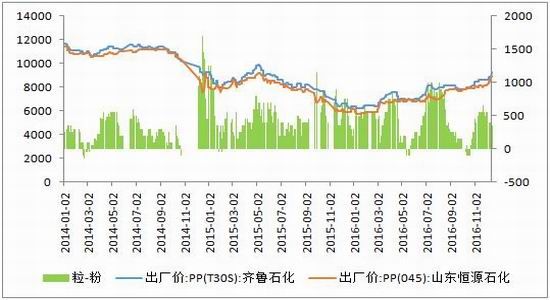

PP粒料和粉料价差从2015年开始放大,但据观察一旦价差超过500元/吨,替代效应才会出现。

图24:PP粒-粉价差

资料来源:WIND、Choice、倍特期货

6.价差分析

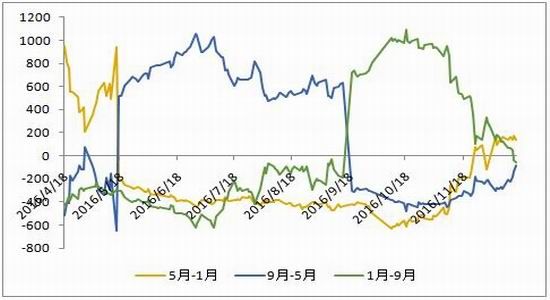

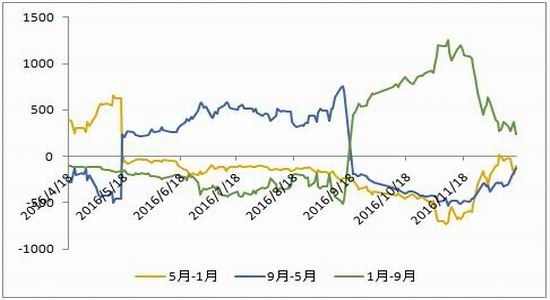

在过去较长一段时间内,聚烯烃期货合约均呈现主力合约升水远月次主力合约的情况,表明市场对未来需求看淡。但2016四季度起,价差结构发生改变,LLDPE和PP远月价格开始对近月出现升水,PVC虽仍是远月贴水状态但幅度已明显缩小,预示市场对未来行情乐观。

图25:PE跨月价差

资料来源:WIND、倍特期货

图26:PP跨月价差

资料来源:WIND、倍特期货

图27:PVC跨月价差

资料来源:WIND、倍特期货

三。后市展望

首先从原料端考虑,油价的乐观预期将带动整个下游价格上涨,煤炭和甲醇预期也不会出现大幅回调,聚烯烃成本端展望稳中偏强。

供需面上,共计563万吨的产能预期不可能在2017年全部投产,因此聚烯烃供应增幅应该维持在个位数;总体需求将继续小幅上行,但分类别看PVC需求可能会有所下滑。

宏观面上,人民币兑美元贬值将使人民币计价商品价格处于高位。

图28:LLDPE指数周线走势

资料来源:文华财经

图29:PP指数周线走势

资料来源:文华财经

技术面上,LLDPE和PP指数现在还处于第三浪上升浪中,未来预计会有所回调,但将在第五浪继续创出高点,不过高点理论上不会超过2014年的最高位。LLDPE回调的低点预计在9470,是第一浪的高点以及14年高点至16年低点的50%回撤位上;同理PP的低点约在8280。

图30:PVC指数周线走势

资料来源:文华财经

PVC已进入第四浪下跌过程,低点不应低于第一浪的高点,再配合布林通道考虑,预期2017年低点将在6100附近。

总体来讲,对聚烯烃2017年的行情判断趋向于乐观,LLDPE和PP的走势更好于PVC。PP风险因素相对LLDPE更大,一是预期新增煤制PP的产能将近PE的3倍,二是PP更易受投机资金控制。

操作上,以低位做多为主,套利方面可考虑LLDPE或PP回撤至支撑位时做多与PVC的价差。

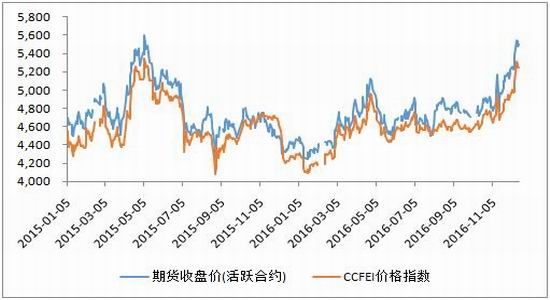

第三部分:PTA

一。走势回顾

图31:PTA日线走势

资料来源:WIND、倍特期货

2016年PTA走势大体可分为三个阶段。

阶段一:年初至4月,低位反弹。该阶段内原油触底回升、PX价格上涨,成本支撑提升。分月看:1月PTA价格历史低位,低吸买盘力度增加;2月PTA装置阶段性检修、节后下游聚酯开工提升;3月央行[微博]降准,汉邦石化二期投放后意外停车、扬子石化和宁波台化公布检修计划;4月PTA供应面持续偏紧、国内供应商连续回购现货,下游表现良好,月末PTA创出阶段性高点。

阶段二:5月至10月,回落后维持震荡。5月装置重启拉高开工率、期货显性库存压力明显、终端需求下降,PTA回调;6月起供应略有压缩,但ACP谈判连续两个月流产对使得成本支撑减弱;7月国内经济数据表现不佳、资金从期货市场退潮,供应再度提升,PTA偏弱震荡;8月PX价格下跌、G20影响下江浙聚酯工厂大面积停产,成本和需求支撑均不足;9月初G20结束后下游复工,ACP谈判再度流产,期货1609交割后市场供应充裕,但月末OPEC达成冻产协议抵消绝大部分利空因素;10月PTA大厂恒力及逸盛装置重启,但冻产协议的影响继续延续,PTA成本支撑弱化了供应利空。

阶段三:11月至年末,加速上涨。11月商品市场资金活跃,能化板块炒作力度提升,处于价值洼地的PTA迎来补涨行情;12月非OPEC国家加入减产行动、油价刷新17个月来新高,PTA供需呈现紧平衡状态,PTA期、现双双刷新年内高点。

二。基本面分析

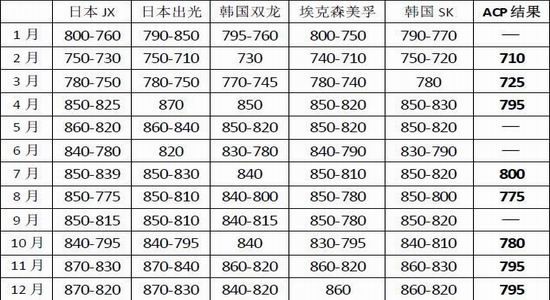

1.成本端分析

表5:2016年ACP谈判结果(美元/吨)

资料来源:卓创资讯

从2016年ACP谈判结果来看,PX合同价和原油价格密切相关。根据对2017年原油价格的走势展望,预期PX价格也将有明显提升,全年ACP谈判均价预估将在850美元/吨以上。

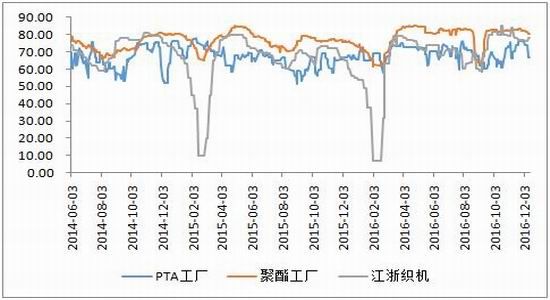

2.供需分析

图32:开工负荷(%)

资料来源:WIND、倍特期货

2016年PTA产能合计4909万吨/年(含停车产能),新增产能仅汉邦的220万吨工厂;开工率相较2015年继续小幅提升。2017年供给端新增产能计划有嘉兴石化二期150万吨、四川晟达100万吨,此外远东、翔鹭、蓬威可能复产。预测2017年供应压力将较高于2016年。

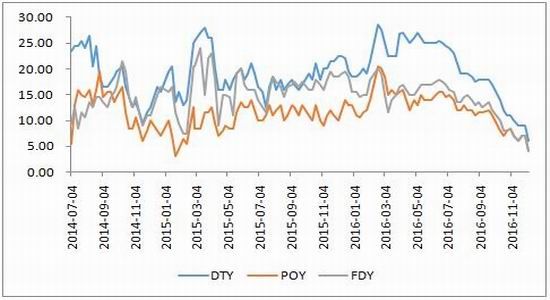

2016年PTA下游聚酯需求从下半年开始好转,年末涤纶DTY的库存天数下降至上半年平均的1/4,POY降至一半、FDY约为1/3。按趋势看,2017年上半年聚酯库存将维持低位甚至可能出现零库存情况。

图33:涤纶库存天数

资料来源:WIND、倍特期货

聚酯2017预计有500万吨的新产能投放,其中多数是2016年推迟投放的产量。按照现阶段趋势预测,2017年聚酯开工率增长应高于2016年。

3.替代品分析

图34:棉花-涤纶价差

资料来源:WIND、倍特期货

棉花和PTA下游的涤纶存在替代关系,两者间价差过大的话可能刺激涤纶的需求。从2016年趋势看,棉花-涤纶价差总体呈现小幅扩大的趋势;如果该趋势能在2017年得到延续,替代效应可能显现,PTA的需求将有更大的上升潜力。

三。后市展望

2017年PTA新增产能预计和下游聚酯新增产能差距不大,供需结构不会出现明显调整。新增产能趋向于在下半年进入市场,因此2017年上半年库存可能继续下降,下半年开始回升。

产业链看PTA价格将继续和原油保持有高相关度,原油后市震荡上行的概率偏大,PTA有望跟涨。

技术面上PTA处在上行趋势中,压力位在2014年10月初形成的跳空缺口处,补完缺口后有较大回落概率;支撑预期在2016年上半年高点和上升趋势线相交的5000一线。

图35:PTA指数周线走势

资料来源:文华财经

2017年PTA趋势预期为上半年继续上行,三季度启动回调,到四季度下游需求旺季时再度上涨;操作上总体以逢低做多为主。

第四部分:沥青

一。走势回顾

图36:沥青日线走势

资料来源:WIND、倍特期货

2016年1-2月,由于冬储释放缓慢、终端需求萎缩、沥青价格大幅下行;3月国际油价震荡上行、冬储需求终于大面积释放,沥青价格小涨;4月起虽然冬储需求收尾、道路需求尚未开启、二季度南方进入梅雨季节,但炼厂进入检修期,供应回落抵消需求下降影响;7月炼厂开工负荷较高,南方道路需求回暖、但雨水北移造成北方道路施工受阻;8月沥青价格下行,除雨水集中及新建道路项目数量较少的制约外、G20峰会和环保安全检查也影响了华东、华北及西北等地的道路项目需求;9月G20落幕及第一波环保检查结束、道路施工恢复正常,北方地区降温刺激道路项目进入赶工阶段,沥青需求好转;10月沥青价格开启反弹之路,传统需求旺季加之意料外检修导致供应紧缺;11月华东炼厂停工、南方市场施工进入旺季,需求释放、库存明显下降,沥青价格继续大涨。

二。基本面分析

1.供应分析

2016年前11个月国内石油沥青产量累计2224.43万吨,同比增长8.05%,增幅低于2015年。

2016年前八个月沥青进口数量大增,9月起有明显下滑,但预计全年累计进口量依然高于2015年。

图37:沥青产量(万吨)

资料来源:WIND、倍特期货

图38:沥青进口量(万吨)

资料来源:WIND、倍特期货

2.需求分析

期货合约所对应的沥青种类主要应用建筑施工和道路施工两方面。

建筑施工方面的需求预期同PVC相似,受到房地产开发投资增速放缓影响,沥青需求可能较2016年稍有下降。

2016年道路建设投资高于2015年,前11月全国公路建设固定资产投资完成163,756,606万元、为上一年同期的109.2%,2015年累计同比增速仅6.5%。

图39:全国公路建设固定资产投资完成情况(万元)

资料来源:交通运输部、倍特期货

按趋势看2017年沥青在公路建设方面的需求增长预期可以弥补建筑施工方面需求的下降,总体需求预计将有小幅提升。

3.利润分析

沥青生产利润自2016年下半年起持续亏损、导致炼厂生产积极性不高,是产量增幅较低的原因之一。

图40:沥青生产利润

资料来源:卓创资讯

但自2016年四季度起沥青价格大幅走高,炼厂生产利润有望扭亏为盈、刺激开工率回升。

三。后市展望

沥青原料价格预计在2017年将继续上涨,推动沥青定价提升。

供需方面变动应该不大,整体维持平衡状态。供应方面存在的一项不确定是如果石化产业链中游其他化工品价格上涨幅度高于沥青,产业配置上可能将更多的原料投放在这部分产品上,从而分配给最终端沥青的原料量减少,将导致沥青供应量减少、价格上涨。需求分时间段看,由于冬储需求,2017年一季度沥青需求仍将保持高位,但二季度至三季度前有较大可能因为道路施工停滞和雨水影响造成需求断档,但三季度后半至四季度的传统旺季需求将会回升。

技术面上,短期仍是处于加速上涨阶段,但在14年高点和16年低点的50%回撤位3080可能遭遇阻力,下方在80.9%回撤位和2016年上半年高点的2170处有支撑。

图41:沥青指数周线走势

资料来源:文华财经

预期2017年沥青价格重心将有小幅提升,年内走势呈现两端高中间低的形态,交易上以波段低吸高抛为主。

倍特期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。