内容提要

2016年螺纹钢的走势可谓气势如虹,波澜壮阔。市场上很少有人能想到2015年底跌得一塌糊涂的钢材能在2016年走出巨牛的行情。价格从1616走到3500,涨幅超过一倍。2016年钢铁去产能很大程度上去掉的是“无效产能”,2017年将真正进入到实质性推进阶段。由于2017年政府有形的手去产能的力度不会放松。市场的自我调节机制预计将失效。之前的逻辑价格上升-产能增加-产量增加-供需转弱-价格下跌的逻辑被打破,市场会回到价格上升除了出口层面,在国内不再有负反馈的情况。而且这一阶段会经常受到例如雾霾带来临时停产要求等突发政策因素的影响。预计2017年供应增长有限。

钢材的库存实现了从钢厂到社会的转移,钢厂库存压力很小,低位的库存使得钢厂能够重新恢复领先地位,钢厂盈利有望恢复。

需求方面由于去产能使得我国的钢铁行业竞争优势减弱,而高价意味着下游创新的动力减少,需求方面很难形成对价格的助力。预计2017年季节性会更为明显,钢材的出口出现下滑,房地产再次回落,经济可能出现二次探底。总体而言,2017年钢材市场面临下有政策底,上无需求助力的情况。预计全年以震荡为主。价格波动区间2100-3500。均价2600。

1.行情回顾

2016年螺纹钢的走势可谓气势如虹,波澜壮阔。市场上很少有人能想到2015年底跌得一塌糊涂的钢材能在2016年走出巨牛的行情。价格从1616走到3500,涨幅超过一倍。

2016年走势大致分为六阶段:

第一段是年初到4月中旬的单边上涨行情。成交和持仓都呈现连续扩大的态势,其中经历了淡季的温和反弹,对过度悲观进行了修正;和3月旺季到来后发现供应不足的剧烈上涨,多空双方在剧烈斗争中迎来了第一波价格的高潮;

第二段是4月中旬到5月底的第一波明显回撤。由于回撤时投机力量很大,而且恰逢现货还没进入淡季,只是有淡季预期,所以期货贴水大幅扩大,现货下跌开始并不是特别明显,到了跌势尾端真正进入淡季后,现货价格才出现补跌。

第三段是5月底到8月下旬的反弹行情。市场持仓先减后增。期货两次反弹高于现货,但由于市场淡季现货跟涨不给力,期货随即走弱。

第四段是8月下旬到9月下旬历时四周的修正行情。由于现货跟涨无力,市场下行,但是伴随步入旺季,市场重新企望。

第五段是9月下旬以后旺季与去产能叠加,原料大幅上涨推动期螺突破新高。空头放弃战场,多头主导行情缩量减仓上涨。

第六段是11月开始市场价格高位出现高位大幅震荡随后下跌的行情。市场开始累积库存,逐渐积累供需矛盾。

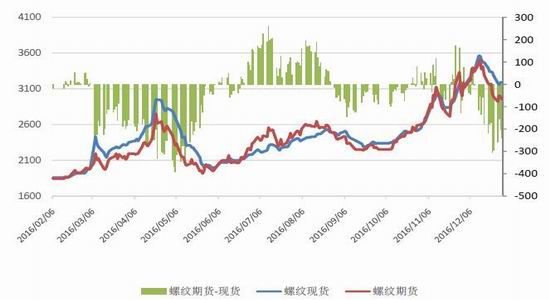

图1:螺纹钢主力RB1701合约行情走势

数据来源:兴证期货研发部,WIND

图2:螺纹钢主力RB1701合约行情走势

数据来源:兴证期货研发部,WIND

2.供应

2.1产能

2.1.1去产能步入深水区

根据地方和相关央企上报的数据,今年钢铁去产能4500万吨、煤炭去产能2.5亿吨任务目标均已提前超额完成,目前部际联席会议成员单位正组织力量进行验收。

今年初钢铁、煤炭去产能目标明确后,进度一度十分滞后。8月4日,钢铁煤炭行业化解过剩产能和脱困发展工作部际联席会议指出,截至7月底,钢铁、煤炭行业去产能分别完成全年任务的47%、38%,总体进度不理想,地区之间进展不平衡。少数地区对去产能工作的重要性、紧迫性认识不足,担心去产能会影响经济发展;面对工作中的困难和挑战,信心不足,办法不多,存在畏难情绪;有的地区和企业因钢铁煤炭价格回升,去产能决心出现了动摇。从8月开始,钢铁、煤炭去产能进度大大加快。10月20日上午,在国务院新闻办公室就2016年三季度工业通信业发展情况举行的新闻发布会上,工信部运行监测协调局副局长黄利斌称,前三季度,钢铁和煤炭去产能完成全年目标任务的80%以上。以此计算,8月和9月,钢铁和煤炭去产能至少完成全年目标任务的33%和42%,去产能进度明显加快。

2016年钢铁去产能很大程度上去掉的是“无效产能”,2017年将真正进入到实质性推进阶段。在日前举行的“大宗商品市场高峰论坛”上,“我的钢铁”网高级研究员任竹倩表示,在目前已明确的炼铁淘汰能力中,“在产”产能比例高达39%。也就是说,“去产能”将进一步推进到直接的“去产量”。

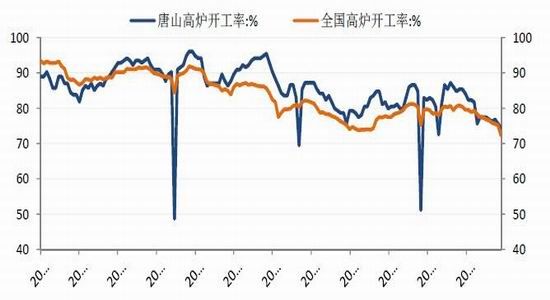

图3:高炉开工率

数据来源:兴证期货研发部,WIND

2.2.2去产能谜思

笔者在2015年底解读政府报告中曾经注意过三去一降一补。去产能、去库存、去杠杆、降成本、补短板五大任务,着力提升供给体系质量和效率,同时要推出与供给侧结构性改革相配合的政策。

当时笔者的观点还停留在供给经济学的层面上,对政策的理解十分片面。笔者的理解是以熊彼得经济周期理论为基础的,认为由于价格很低,整个社会运行的成本变低,能够促进技术进步和创新。而且产能是财富而非累赘,去产能是把低效运行的产能通过市场化的方式释放出来,由于物质不灭,再由有更高经营能力和技术水平的企业接手,完成集中度的提升。在这些过程中,企业杠杆自然放低。体系运行的质量和效率自然提升。

但是实际上的产能是被当做垃圾处理了。产能的关停并不是通过市场的无形的手,而是通过政府有形的手。政府有形之手的运行过程中将不可避免带来寻租。但是政府有形的手也更加高效。

一般来说,随着价格的升高,企业利润回升,集中度会倾向下降,而生产会倾向扩张。但是由于政府的有形之手,这一切戛然而止。这恐怕是没有经历过2016年的人始料未及的。由于2017年政府有形的手去产能的力度不会放松。市场的自我调节机制预计将失效。之前的逻辑价格上升-产能增加-产量增加-供需转弱-价格下跌的逻辑被打破,市场会回到价格上升除了出口层面,在国内不再有负反馈的情况。而且这一阶段会经常受到例如雾霾带来临时停产要求等突发政策因素的影响。价格走势会更加难以预测。

2.2产量

2.2.1粗钢、生铁、钢材产量

2016年1-11月我国粗钢产量累计73894万吨,同比增长1.1%;生铁产量累计64326万吨,同比增长0.4%;钢材产量104344万吨,同比增长2.4%。由于政府去产能政策开始发力钢铁产品的生产并没有出现明显的恢复.。相比较而言,生铁产量恢复更少,钢材则更多,短流程复产相对容易,但是短流程的钢企受到政府的实质性限制,预计未来的增长受限。

图4:粗钢、钢材产量

数据来源:兴证期货研发部,WIND

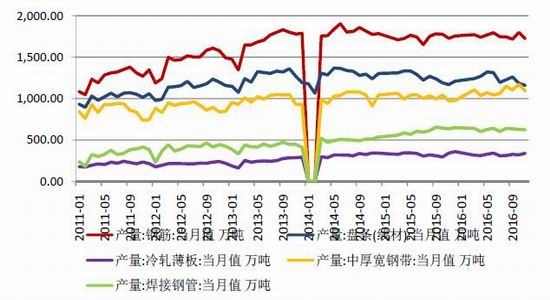

2.2.2分品种钢材产量

按照品种来看,2016年整体钢筋(螺纹钢)的产量增长比较有限,2016年11月我国钢筋产量1723.0万吨,同比下降0.1%;1-11月产量18425.5万吨,同比下降0.6%。建材市场整体供应没用增长。

2016年11月我国线材(盘条)产量1159.8万吨,同比下降0.1%;1-11月产量13117.9万吨,同比下降2.0%。线材产量延续萎缩。

2016年11月我国冷轧薄板产量340.0万吨,同比增长2.8%;1-11月产量3497.4万吨,同比增长2.6%。冷轧少许增长,但增幅有限。

2016年11月我国中厚宽钢带产量1091.4万吨,同比增长10.9%;1-11月产量12018.7万吨,同比增长5.3%。本年度热轧生产增幅较大,价格也比较坚挺。

2016年11月我国焊接钢管产量624.5万吨,同比下降1.9%;1-11月产量6563.4万吨,同比增长4.5%。

2016年11月我国铁合金产量313.3万吨,同比下降0.3%;1-11月产量3260.8万吨,同比下降2.5%。

图5:分品种钢材产量

数据来源:兴证期货研发部,WIND

本年度无论是生产利润和产量均是板材要好于长材。这一点从逻辑上不是太好理解。因为基建和房地产本身用长材更多,本年市场都是认为是房地产启稳,基建加码才造成需求回升,但是从分品种的角度来说,很有可能是因为板材2015年过度下跌,而汽车家电回暖,造成2016年板材行情较好,促成了钢价反弹。

2.2.3分省钢材产量

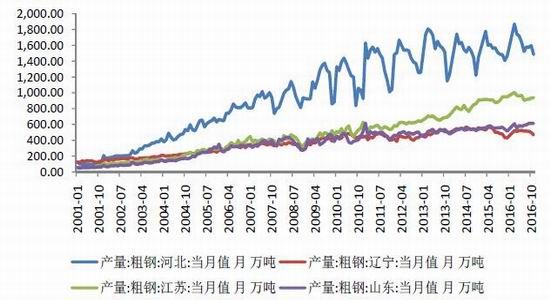

图6:粗钢分省产量

数据来源:兴证期货研发部,WIND

从分省粗钢产量来说,河北、江苏、山东、辽宁是我国粗钢主要生产地,其中又以河北江苏最多。江苏近年来钢材生产增加较快,所以称为去产能的主要调控地之一。但2016年生产增加最快的还是山东,增加了5.9%。

2.2.4生产总结

受到去产能政策的影响,即使本年度钢厂的盈利水平大多好转,但是生产进度没有能够跟上。政策的人为压制使得供应方面应该能够得到遏制,那么需求的波动将成为钢价走势的关键因素。

2.3原料

2016年原料方面,原来的主角铁矿退场,双焦预计仍然短缺。原料的影响预计2017年会出现弱化。

2.3.1国产原矿生产减少

2016年前10个月,国内铁矿石原矿累计生产10.6亿吨,同比去年减3.20%。由于总体价格低迷,国产矿的复产意愿并不十分强。此前市场一般认为国产矿高成本的在80-100美金之间,目前80美金的价格没有能够刺激生产。

图7:国内铁矿石原矿产量

数据来源:兴证期货研发部,WIND

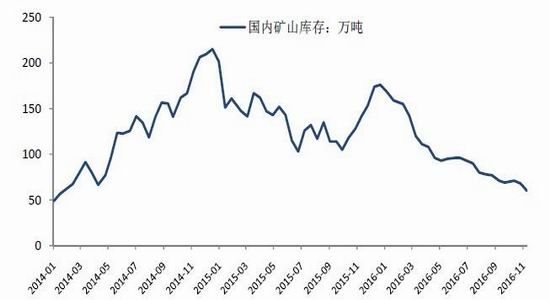

11月份国内矿山库存维持在60万吨附近,呈现减少的态势。

图8:国内铁精粉矿山库存

数据来源:兴证期货研发部,WIND

2.3.2铁矿石进口维持高位

2016年10月份进口铁矿砂及其精矿8080万吨。前10个月累计进口8.4亿吨,同比增加8.88%。

图9:铁矿石进口量

数据来源:兴证期货研发部,WIND

2.3.3港口库存有所攀升

12月30日,港口库存11118万吨,接近历史最高位置。钢厂的进口矿库存可用天数30天,铁矿累库市场过剩为主。

图10:铁矿石港口库存

数据来源:兴证期货研发部,WIND

2.3.4双焦仍然偏向短缺

焦煤的供需平衡表,2013、2014年是由大幅过剩转为供需平衡的年份。到了2015年需求下降6%,但是生产下降了14%,进口下降了24%。焦煤因为黑色产业的过度悲观被错杀。2016年虽然进口大幅增加,但产量仍然大幅减少,加之需求有所恢复,供需缺口在继续扩大。预计到了2017年需求受到钢材市场转好影响,保守估计回升4%,供应比较激进的估计回升10%,进口回升24%。供需仍然存在重大缺口。

三、库存

3.1社会库存经历历史低位的回升

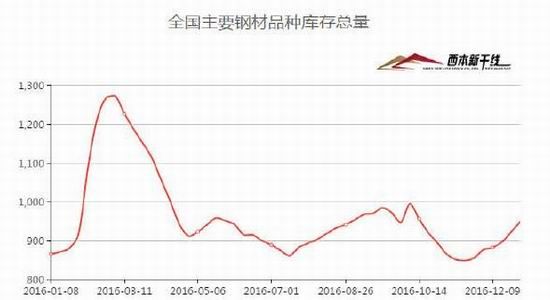

截至12月30日,全国主要钢材品种库存总量为947吨,连续第六周增加。社会库存年初的绝对低位经历了一年的震荡目前已经高于2015年同期866万吨。按照实际库存是统计库存的4倍计算,钢材社会库存累计了324万吨。

图11:钢材社会库存

数据来源:兴证期货研发部,西本新干线

3.2钢厂库存

2016年钢厂库存一直处于震荡之中压力不大。根据实际库存是统计库存2倍计算,钢厂库存统计下降了152万吨,实际累计下降304万吨。

钢材的库存实现了从钢厂到社会的转移,钢厂库存压力很小,低位的库存使得钢厂能够重新恢复领先地位。

图12:钢厂库存

数据来源:兴证期货研发部,WIND

四、需求

4.1钢材出口下滑

2016年11月钢材出口为812万吨,同比下滑15.47%。前11个月累计出口10066万吨,同比去年减少1.07%。钢材的出口下滑有两个原因,第一是钢厂的压力小不需要出口,第二是我国的钢铁行业竞争力随着去产能的进行出现的下滑。

图17:钢材出口

数据来源:兴证期货研发部,WIND

4.2房地产可能撑不起2017年的钢铁行业

虽然2016年地产重新开始兴旺,但是随着政策的打压,预计2017年地产需求对钢材的拉动会呈现前高后低,后继乏力的现象。

图18:房地产开发投资完成额

数据来源:兴证期货研发部,WIND

5.总结

2016年螺纹钢的走势可谓气势如虹,波澜壮阔。市场上很少有人能想到2015年底跌得一塌糊涂的钢材能在2016年走出巨牛的行情。价格从1616走到3500,涨幅超过一倍。2016年钢铁去产能很大程度上去掉的是“无效产能”,2017年将真正进入到实质性推进阶段。由于2017年政府有形的手去产能的力度不会放松。市场的自我调节机制预计将失效。之前的逻辑价格上升-产能增加-产量增加-供需转弱-价格下跌的逻辑被打破,市场会回到价格上升除了出口层面,在国内不再有负反馈的情况。而且这一阶段会经常受到例如雾霾带来临时停产要求等突发政策因素的影响。预计2017年供应增长有限。

钢材的库存实现了从钢厂到社会的转移,钢厂库存压力很小,低位的库存使得钢厂能够重新恢复领先地位,钢厂盈利有望恢复。

需求方面由于去产能使得我国的钢铁行业竞争优势减弱,而高价意味着下游创新的动力减少,需求方面很难形成对价格的助力。季节性会更为明显,钢材的出口出现下滑,房地产再次回落,经济可能出现二次探底。

总体而言,2017年钢材市场面临下有政策底,上无需求助力的情况。预计全年以震荡为主。

价格波动区间2100-3500。均价2600。

兴证期货 李文婧

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。