行情回顾

2016年以来,豆油的期货价格基本围呈现震荡上行的态势,上半年由于阿根廷大豆减产带动价格反弹;下半年随着货币供求宽松及美豆油消费预期的好转,豆油价格继续震荡走高;棕榈油上半年由4500元/吨大幅反弹到5900元/吨的水平,天气主导的减产开始逐步显现,库存大幅减少刺激棕榈油价格走高;下半年,市场预期棕榈油的产量将出现大幅反弹,导致价格有所转弱;但10月以后,整体棕榈油产量的恢复仍不及预期,导致棕榈油价格再次震荡走高,形成了第二波的上涨行情,整个2016年度,棕榈油价格的上涨幅度相对较大。

后市展望及策略建议

2017年度,豆油可能会维持震荡走高的行情;供应方面,巴西和阿根廷的产量可能会受天气的影响出现大幅波动,刺激豆油价格上涨;需求方面,原油价格的上涨预期较为确定,这必然会带动豆油的生物柴油需求用量,进而带动价格的上涨;因此,建议投资者可逢低逐步建立豆油多单。2017年棕榈油可能也将维持震荡偏强的走势,但由于产量的恢复可能在年中出现,导致供求紧张的状态逆转。在整体油脂震荡走高的背景下,棕榈油可能相对转弱,节点应该关注东南亚产量的趋势,若同比出现增加的情况,棕榈油的相对弱势将会暴露。

操作上,建议投资者关注棕榈油震荡走高的操作,也可关注多豆油空棕榈油的价差交易。

1.豆油行情回顾

图1:豆油指数走势

数据来源:文华财经、兴证期货研发部

如上图豆油指数走势所示,2016年豆油价格行情可以分为三个阶段:第一阶段为年初到4月底,豆油震荡上扬,整体的交投区间逐步上抬;第二阶段从4月持续到10月,豆油整体维持在5900—6500区间震荡的行情,波动区间相对较窄;第三阶段,10月到年末,货币供求宽松导致通胀预期大增,加之美国环保署提高生物柴油的用量,带动了豆油向上突破原先的震荡区间,价格震荡走高。

从基本面情况来看,2016年年初,全球的大豆供求情况受巴西和阿根廷洪灾影响,供给减少接近600万吨的影响,导致豆类油脂的供求预期发生改变,豆油一改前期的下跌趋势出现了震荡上行的行情。另外,美国农业部年初将美豆单产预期放的非常低,导致后期月度供求报告数据不断下调,最终美豆的单产预估不但远远超出了趋势单产,而且创出了历史高位;这就给豆类油脂的上涨带来很大的压力,表现在价格走势上,就是豆油在5—10月期间出现了震荡偏弱的行情;但后期由于美国环保署提高了生物柴油的产量,导致市场预期后期的豆油消费大幅上涨,从而带动了豆油出现向上突破行情;另外,11月末,石油主产国之间达成了减产协议,市场预期后期石油价格将会走强,进而带动生物柴油的消费,有利于豆油价格的上涨,因此,整体豆油出现震荡走高的行情。

2.豆油基本面分析

2.1全球大豆豆油供应分析

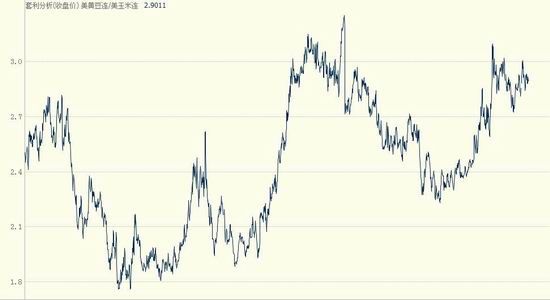

大豆主要用于压榨,压榨的副产品包括豆粕和豆油。大豆的供应水平基本决定了豆油的供应水平。全球大豆的主产国包括美国、巴西和阿根廷。由于土地的种植存在机会成本,农民选择种植何种农产品取决于不同作物的比较收益。三个主要的大豆生产国,尤其是美国的农民基本是在大豆和玉米之间做出种植的选择。如图2所示,为CBOT大豆主力连续合约与玉米主力连续合约的比价。近十年来,二者的均衡比价在2.4左右,即当大豆对玉米的比价达到2.4时,种植大豆和玉米的效益基本相同。从目前的情况看,美国大豆和玉米的比价为2.9,种植大豆的收益仍然远远高于种植玉米的收益。因此,从农民选择的角度看,更多的大豆种植面积将会持续。从目前巴西的情况看,大豆的种植面积确实增加了很多;但阿根廷今年出现了一定的变化,由于玉米和小麦的出口关税大幅下调,导致玉米和小麦的出口价格更有利,因此,阿根廷农民可能更多的选择种植玉米,导致大豆种植面积并未增加的情况。我们预期2017年美国大豆的种植面积可能继续增加,这无疑会给豆类油脂的价格带来很大的压力。

图2:国际大豆玉米比价

数据来源:博弈大师、兴证期货研发部

全球大豆的产量可以分解成两个方面:第一是种植面积;第二是单产。种植面积主要取决于农产品的种植效益。从目前的情况来看,巴西的大豆种植面积较去年增加3%左右;阿根廷大豆种植面积可能会由于出口关税较高原因出现减少的状况。单产的情况更主要的是取决于天气,尤其是在大豆关键的开花、灌浆、结荚期的天气情况。从整体的气候角度来看,2017年春季南美洲的巴西和阿根廷可能会出现弱的拉尼娜现象,可能导致该地区的降雨偏少。从目前的情况看,巴西大豆主产区的降雨充沛,阿根廷大豆主产区的降雨前期偏少,但最近降雨量持续出现,有利于大豆的播种和生长;因此,今年的气候可能不会给大豆的产量造成较大影响,南美洲大豆再次迎来丰产的希望很大。按照趋势单产计算,2017年巴西大豆的产量可能达到1.02亿吨,较去年增加550万吨,增幅达到5.7%;阿根廷的产量可能达到5700万吨,较去年的5680万吨略有增加。整体来看,南美大豆供给将会维持历史高位。按照USDA公布的数据,2016年美国大豆产量达到1.069亿吨,以目前南美洲的产量预测看,全球大豆的供给将略有增加,但增幅不大。

2017年美国大豆的情况来看,我们认为,美国大豆的种植面积可能出现继续增加的情况,主要因为大豆和玉米的比价关系仍处于高位,有利于大豆种植面积的提高;若后期没有较大的天气灾害,全球大豆供应仍将放大。

2.2全球大豆豆油需求情况分析

2.2.1豆油的食用需求

全球豆油的消费主要还是用于食用消费需求,包括工业食品的消费需求。而食用需求增幅相对较平缓,目前整个发达国家对豆油的需求基本饱和,维持在一定的增幅水平。发展中国家,尤其是中国和印度这些消费水平较低的国家,随着收入水平的提高,每年油脂的消费量会有3%--5%的增加。

其中印度居民随着生活水平的提高,豆油的消费量迅速上涨,豆油的食用需求量增幅相对较大,但由于基数较低,新增的需求量尚不算太大,今年的消费量由510万吨提高到540万吨,增幅接近6%。总体来看,豆油的食用需求增幅相对稳定,全球幅度维持在3%左右。

2.2.2豆油的生物柴油需求

从全球的角度来看,植物油的生物柴油需求都面临着同样的窘境,即行业开工率非常低,基本依靠政府的补贴维持运转。大豆主产国政府的政策,对生物柴油的产量至关重要,进而对植物油的需求带来很大影响,因此需要关注。

全球以豆油为原料生产生物柴油的国家主要是美国、巴西和阿根廷。欧盟主要以菜籽油为原料,而马来西亚和印度尼西亚均以棕榈油为原料生产生物柴油。

从美国的情况来看,豆油用于生物柴油的用量约为250万吨,在今年环保署提高生物柴油用量的情况下,2016/17年度的用量可能增加到260万吨左右的水平,增长幅度相对有限。2016年巴西用于生物柴油的豆油用量约为285万吨;由于原油维持在较低的价格水平,生物柴油生产的竞争力不足,预计2017年巴西用于生物柴油的豆油数量可能维持在294万吨左右的水平,同样不会出现大幅增加。

阿根廷生物柴油的产能利用率接近35%,远远低于2010年74%的最高水平。2016年阿根廷用于生产生物柴油的豆油用量为220万吨,低于2012年最高时期的246万吨。根据预测,2017年度阿根廷豆油用于生物柴油的用量可能维持在230万吨左右的水平,增幅有限。综合来看,2016年美国、巴西和阿根廷豆油用于生物柴油的绝对量均有增加,但整体增幅已经大幅下降,可能维持在5%--10%左右的水平;根据预测2017年豆油用于生物柴油的增量接近35万吨,增幅有限。从豆油的需求看,随着生物柴油需求的放缓,豆油需求增幅有限。

2.3我国大豆压榨及产业链分析

2.3.1我国大豆压榨行业分析

下图为我国大豆期货盘面压榨利润走势图。从图看,从2016年年初到5月,全国大豆盘面压榨利润震荡走低,主要因为美豆价格大幅上涨超过国内豆油和豆粕价格涨幅所致;而7月以后,随着外盘大豆价格的大幅下挫,国内的豆油和豆粕价格维持高位震荡,导致油厂大豆的压榨利润大幅走高。目前来看,油厂的压榨利润维持在300—400元/吨的水平,整个大豆压榨行业一片欣欣向荣。

图3:大豆盘面压榨利润

数据来源:天下粮仓、兴证期货研发部

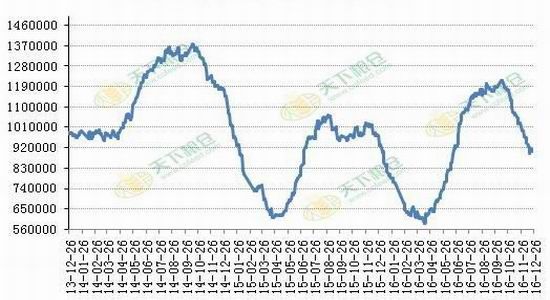

从我国大豆进口量和进口节奏来看,今年我国大豆进口达到8321万吨,较去年的7836万吨大幅增加近485万吨,增幅超过6%。如图4所示,今年我国大豆的月度进口量高于五年以来的均值水平。

图4:我国大豆进口月度走势

数据来源:天下粮仓、兴证期货研发部

从进口价格来看,可以很明显的看出,大豆的进口成本从2016年3月的355美元/吨的水平震荡走高,目前接近435美元/吨,较前期低点出现了一定反弹;目前我国大豆的进口仍旧维持在高位,对其他植物蛋白的替代仍旧明显,因此进口量仍将维持较高水平。

图5:我国大豆进口月度走势

数据来源:天下粮仓、兴证期货研发部

2.3.2我国大豆豆油的库存分析

图6:沿海油厂大豆库存

数据来源:天下粮仓、兴证期货研发部

上图为我国进口大豆的港口库存情况图。从图看,目前我国大豆的港口库存接近323万吨的水平,处于近几年的中值水平,较9月的500万吨已经大幅减少。从图看,2014年以来随着全球大豆产量逐步增加,我国大豆的港口库存始终维持在300--500万吨的水平。

图7:豆油商业库存

数据来源:天下粮仓、兴证期货研发部

上图为我国豆油的库存情况图。2016年4月开始,我国豆油的库存由最低的58万吨大幅反弹走高,到10月初已经恢复到120万吨以上的均值水平;目前,我国豆油库存维持在91万吨左右上下波动,对市场价格有一定的支撑。

3.其他需要关注的因素

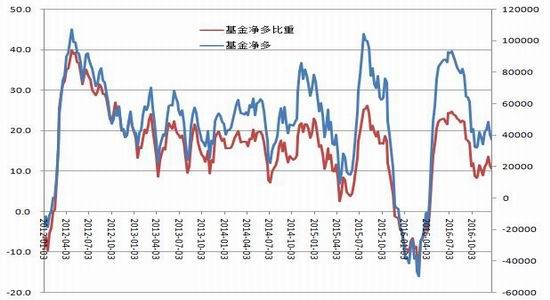

3.1CFTC非商业基金持仓分析

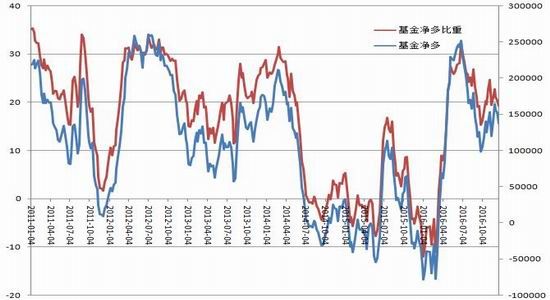

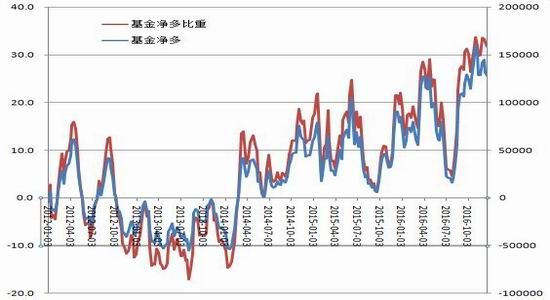

下图分别是CFTC公布的非商业基金大豆、豆油和豆粕的净多头寸和比重的走势图。从图看,目前投机资金做多大豆,净多单接近13万手,比重接近19%;做多豆油,净多比重约占32%;做多豆粕,净多比重约占10%。

2014年9月以来,投机资金开始做空大豆,但2016年阿根廷大豆的减产导致基金开始做多;豆油方面则是由于2014年以来持续的厄尔尼诺天气的炒作,市场预期全球油脂供求将出现改观,基金开始布局多单。从目前的情况看,尽管油脂库存仍维持高位,但基本面可能会逐步改善,因此豆油的价格可能会继续震荡走高。

图8:CFTC大豆基金持仓情况

数据来源:CFTC、兴证期货研发部

图9:CFTC豆油基金持仓情况

数据来源:CFTC、兴证期货研发部

图10:CFTC豆粕基金持仓情况

数据来源:CFTC、兴证期货研发部

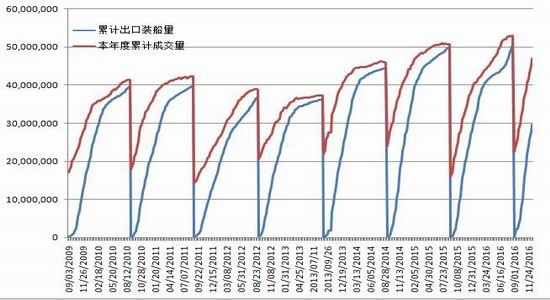

3.2美国大豆的出口销售

大豆的产量决定多空走势,而大豆出口数据则会影响价格波动的节奏。下图是美国大豆出口销售订单和实际装船出口数量的走势图。从图看,截止到2016年12月15日,美国大豆的出口订单数量达到4691万吨,较2015年同期的销售量3713万吨大幅增加26.2%,说明美国大豆的需求大幅增加,这也是支撑美豆价格偏强的最主要原因。

图11:美豆销售情况

数据来源:USDA、兴证期货研发部

3.3南美外汇的走势

大豆的出口毫无疑问会涉及到货币的汇率问题,尤其是巴西和阿根廷货币汇率不稳定的国家。国际大豆的贸易以美元计价,由于巴西和阿根廷货币出现大幅贬值,且贬值幅度远远超过人民币,使得以美元计价的大豆价格收益增加,农民将加速大豆的销售,对美国大豆构成压力。

3.4物流因素影响

巴西糟糕的物流历来为市场所诟病,巴西国内的交通运输设施维持在30年前的水平,极大的增加了出口商品的成本;巴西港口的运输设施和水平也一直为市场批评;加之不断发生的港口工人罢工和灾害性天气,不时给整个大豆油脂市场带来支撑,因此值得关注。

4.后市展望

综合来看,2017年全球大豆的产量维持历史高位,但增幅放缓,在大豆价格整体维持低位的情况下,需求仍旧较为旺盛,供求维持宽松的状态;而油脂方面,随着石油价格的走高,生物柴油需求将逐步增加,这无疑将刺激豆油的价格震荡走高;经过近5年的下跌油脂已经触底,建议投资者逢低位做多参与为主。

1.棕榈油行情回顾

图1:棕榈油指数走势

数据来源:文华财经、兴证期货研发部

如上图棕榈油指数走势,2016年棕榈油价格行情可以分为三个阶段:第一阶段为年初到4月末,棕榈油在减产的情况下,库存持续走低,导致供求紧张刺激价格大幅上涨;第二阶段从4月下旬持续到10月,棕榈油在产量预期大幅增加的情况下,价格维持震荡偏弱的行情,期间价格围绕4900—5900的区间震荡;第三阶段,国庆节以后,棕榈油继续震荡走高,一方面,棕榈油增产的预期迟迟没有出现,导致库存量持续维持低位;另一方面,豆油消费预期的增加也带动棕榈油价格的上涨,棕榈油价格震荡走高。

2016年整体来看,棕榈油的走势还是颇令市场意外。因为市场预期2015年的厄尔尼诺天气对两大主产国印度尼西亚和马来西亚棕榈油的减产影响将在2016年上半年结束,导致棕榈油价格在下半年较快回落;但实际情况是,棕榈油产量的恢复并不及预期,导致库存量持续维持低位,尽管由于比价相对较高,棕榈油的需求萎靡,但较低的库存还是支撑价格的上涨。

2.棕榈油基本面分析

2.1全球棕榈油供应分析

2.1.1印尼棕榈油产量

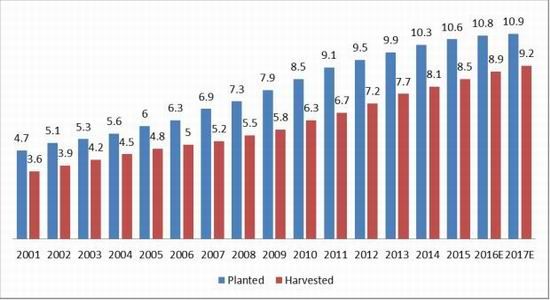

棕榈树是多年生木本植物,树龄在30年以上,一般3年以后结果,6-7年棕榈树单产水平可以达到整个生命周期的平均水平,9—18年是高产周期,之后单产水平逐步下降,因此树龄结构是决定单产的重要因素。下图为印度尼西亚棕榈树的种植和收获面积情况图。由图看,印尼有近一半的棕榈树是近十年种植的,而近60%收获面积的树龄低于10年,因此后期棕榈树的单产和收获面积将毫无疑问会不断的提高。根据美国农业部报告显示,2017年印度尼西亚棕榈树的收获面积达到920万公顷,较2016年的890万公顷增加3.4%。而单产方面,由于厄尔尼诺的影响,2016年东南亚地区棕榈油的单产普遍较低,2017年单产情况将逐步恢复,可能超过7%的较高水平。根据美国农业部的预测,2017年,印尼棕榈油的产量由去年的3200万吨大幅增加到3500万吨的水平;整体供应对市场的供应压力非常大。

图2:印尼棕榈油种植面积

数据来源:USDA、兴证期货研发部

2.1.2马来西亚棕榈油产量

2017年,马来西亚完全成熟的棕榈树的收获面积为275万公顷,较去年的269万公顷增加;单产方面,在经历了厄尔尼诺天气的减产之后,马来西亚的棕榈油单产水平将会出逐步恢复,预期单产也将大幅增加,增幅接近6%。根据USDA的数据,马来西亚棕榈油的产量将达到2000万吨,较去年的1770万吨大幅增加230万吨。

2016年马来西亚和印度尼西亚棕榈油的总产量接近5000万吨,约占全球总产量的84%;马来西亚产量的恢复性增加和印尼产量的大幅度增加将导致2017年全球棕榈油产量出现大幅增加的情况,对棕榈油价格有很大压力。

图3:马来西亚棕榈油情况

数据来源:USDA、兴证期货研发部

2.2全球棕榈油需求分析2.2.1棕榈油的食用需求

棕榈油的消费主要还是用于食用消费需求,包括工业食品的消费需求。近五年的情况看,棕榈油的食用需求平均增幅接近5%,2016年油脂整体的基本面好转,其中棕榈油的供求相对较好,价格相对偏高,食用需求受到抑制;预期2017年度的食用需求增幅度可能低于3%,棕榈油被其他相对价格较低的油脂替代的可能性较高。

2.2.2棕榈油的工业需求

从欧盟来看,由于棕榈油生产的生物柴油温室气体的排放量减少仅能达到19%,而不能满足欧盟35%的最低要求,欧盟棕榈油用于生物柴油的需求将会停滞。

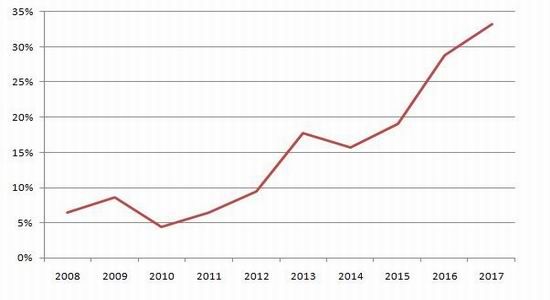

棕榈油的工业用途主要集中在化工领域,其次是生物柴油行业。马来西亚棕榈油用于工业的数量缓慢增加。根据Post的预测,2017年度马来西亚用于工业的棕榈油为275万吨,较2016年的270万吨增加5万吨,其中用于生物柴油生产的棕榈油是37.9万吨,较2014年的34.1万吨3.8万吨,主要因为马来西亚将在2017年提高生物柴油的搀兑比率,从而增加了棕榈油的需求量。2016年年中,马来西亚政府本应将生物柴油的搀兑比率由7%提高到10%,但由于棕榈油出现减产,价格维持高位,因此政府不得不推迟提高生物柴油搀兑比例的期现,目前市场预期2017年1季度,生物柴油的搀兑比例可能才会提高,后期会增加棕榈油的消费量。2008年以来,马来西亚生物柴油的产能维持在28.8亿升的水平,几乎没有新的产能建设出现,而随着生物柴油混馋比例的逐步增加,生物柴油消耗的棕榈油数量在增加,生物柴油的产能利用率也出现了增加;如图所示,2017年马来西亚生物柴油的产能利用率可能维持在33%左右。笔者预期,若2017年原油价格继续震荡走高,生物柴油行业可能继续好转,在强制性搀兑比率维持的情况下,棕榈油的用量可能还会增加。

图4:生物柴油产能利用率

数据来源:NewPost、兴证期货研发部

印度尼西亚是棕榈油工业需求大国。根据GTIS的报告显示,2016年印度尼西亚用于生物柴油的棕榈油用量为225万吨,较2015年的109万吨大幅提高;2017年棕榈油的用量可能会达到240万吨的水平。下图是印尼生物柴油产能的建设情况趋势图。由图看,2014年印度尼西亚棕榈油的产能建设出现停滞,但2015年后产能继续大幅度提升。由于近几年棕榈油供求过剩,导致棕榈油价格大幅走低,印度尼西亚政府不断提高生物柴油的搀兑比例,以刺激棕榈油的消费。随着补贴政策的出台,棕榈油在生物柴油方面的需求可能会继续增加。

图5:印尼生物柴油产能情况

数据来源:GTIS、兴证期货研发部

综合来看,棕榈油用于工业用途的用量在马来西亚和印度尼西亚都出现了增加,尤其是在2016年,印度尼西亚政府提高生物柴油的搀兑比例,并大幅补贴生物柴油行业以支持生物柴油产业的发展,刺激棕榈油的消费需求大幅增加,2017年的补贴可能仍存在,但棕榈油需求的增幅可能相对放缓。

2.3我国棕榈油产业链分析

我国是棕榈油的消费大国,也是棕榈油的净进口大国。我国棕榈油的消费有66%用于家庭食用消费,而34%用于工业消费。工业消费主要用于食品加工行业,因为棕榈油是饱和脂肪酸,不易变质,这个特性使得棕榈油成为方便面等工业食品的主要原料。但由于棕榈油熔点较高,容易出现浑浊甚至会有凝固,导致棕榈油在家庭食用方面的需求较其他油脂存在劣势。我们认为,棕榈油用于工业方面的需求可能保持相对稳定的增长,但家庭食用方面的需求可能出现了减少的局面,主要因为目前国内市场的豆油、菜籽油供求宽松,大大挤占了棕榈油的消费份额。如下图为我国棕榈油月度进口数量图,截止到2016年11月,我国棕榈油的进口量达到318万吨,较去年同期的379万吨大幅减少61万吨;尽管马币大幅贬值,但棕榈油的价格大幅上涨,抑制了我国棕榈油的进口量;另外,由于国内生活水平的不断提高,方便面的速食食品的消费量大幅放缓,导致棕榈油的需求量也出现走低;目前,国内豆油和菜籽油的价格偏低,去库存也导致价格偏弱,取代了棕榈油的一部分需求,导致棕榈油的需求偏弱。

图6:棕榈油进口

数据来源:wind、兴证期货研发部

图7:棕榈油进口价差

数据来源:wind、兴证期货研发部

从进口盈亏的角度看,我国棕榈油的进口大部分时间维持在负利润的状态,在2008年生物能源的炒作时期有较长时期的进口盈利;2016年,由于棕榈油的产量持续减少,导致全球棕榈油的库存维持低位,国外棕榈油的价格坚挺;国内进口棕榈油持续亏损,导致进口量大幅放缓,国内棕榈油的库存持续走低;期货方面,面对不断临近的交割月,空头可供交割的货物偏少,导致棕榈油价格不断走高,从而进一步抑制了棕榈油的消费需求。

目前来看,我国棕榈油进口维持在-300元/吨的亏损区,前期库存偏少导致价格走高,从而出现的进口利润再次消失。从贸易融资情况看,由于国内各行业利润率大幅下降以及进口融资贸易退出市场,棕榈油的进口融资贸易可能仍旧维持低位。

从库存的角度看,2013年我国棕榈油的库存增加的幅度非常大,尤其是在第一季度,棕榈油的库存接近150万吨的水平。从2014年开始,棕榈油的库存趋势性下降,到2016年1月棕榈油的库存从100万吨的水平持续下跌,年末已经跌至30万吨的历史低点水平附近。随着国内棕榈油需求的放缓,棕榈油的库存可能会逐步增加,后期可能再次进入到建库存的周期。

图8:棕榈油港口库存

数据来源:wind、兴证期货研发部

3.后市展望

2016年棕榈油的价格出现了大幅度的上涨,主要由于厄尔尼诺对棕榈油产量的影响开始出现导致供应出现问题;但2017年,棕榈油减产将逐步消失,供求关系紧张局面将逐步缓解,这将不利于棕榈油价格的走高。

从基本面的情况来开,棕榈油产量恢复情况将会对棕榈油的价格产生重要影响;需求方面,食用需求维持稳定增加,工业需求可能受原油上涨带动增加,这将对棕榈油价格走高有利,因此建议投资者可以逐步建立多单。

兴证期货 李国强

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。