一、摘要

2016年回顾:在历经数年漫漫熊途之后,2016年大宗商品迎来了绝地反击的机会。受供给侧改革政策的影响,黑色系一骑绝尘,扛起商品牛市大旗。国内外油脂当然也不会错过这个上涨的年份。

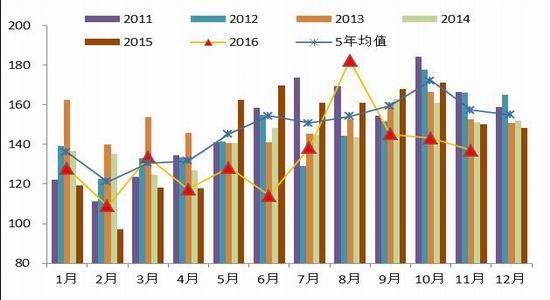

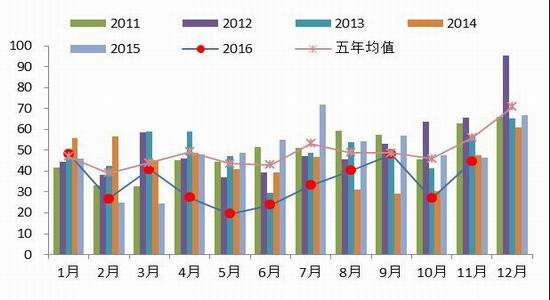

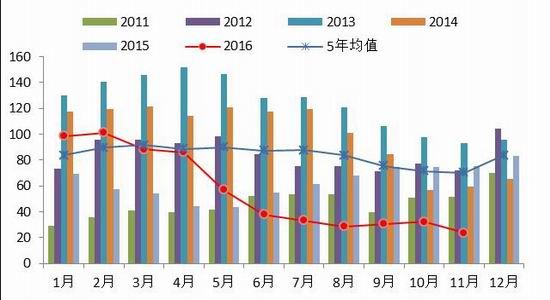

全年国内油脂的上涨大体可以分为两个阶段:(1)1月中下旬至4月底,豆油、棕榈油先后启动上涨,期间豆油指数由5512元涨至6514元,涨幅18.2%;棕榈油指数由4580元涨至5910元,涨幅达29%。菜籽油的第一阶段上涨行情启动相对较晚,结束的时间点也相应后移,3月初至7月初,菜籽油指数由5494元涨至6776元,涨幅达23.3%。(2)8月初至12月中旬,豆油、棕榈油结束长达三个月的调整期,重拾涨势。这期间,豆油指数由5990元涨至7340元,涨幅22.5%;棕榈油指数由5052元涨至6540元,涨幅29.5%。菜籽油的调整相对来说最为平缓绵长,调整实际上从4月底已经开始发生,但因其平缓也最为坚挺,故而整体上仍保持偏强的节奏。10月中旬开始,受国储菜油抛售成交火热及加拿大产区降雪影响收割提振,国内菜籽油快速上攻。截至12月中旬,菜籽油指数由6260元涨至7808元,涨幅24.7%。

原油触底反弹、南美收割期遭遇洪水、厄尔尼诺题材持续发酵、美豆出口强劲等题材相继发挥,均给油脂类品种带来了上涨良机。此外,资金的轮番炒作也为市场注入了活力。不过,相比而言,油脂上涨之路颇为曲折,南美大豆减产预期被修正、北美大豆生长期天气平静、马来棕榈油二季度产量增幅超出预期等均带来阶段性的压力。

2017年展望:美豆产量创下历史新高,南美大豆丰产预期趋强,若拉尼娜炒作无望,2017年全球大豆的供给将维持充裕前景;东南亚棕榈油将摆脱厄尔尼诺的阴影,产量或全面恢复,而全球低库存的状态或较难从重创当中快速得到改善;国储菜油库存日益缩减,曾经的压力正转为动力,加上新季菜籽供应下滑,菜籽油或维持强势。2017年,“农业供给侧结构性改革”作为工作重心写入了中央经济工作会议,“一去一降一补”即去库存、降成本、补短板,将成为改革的重点,除了基本面,政策的改革也将成为新年度的一大看点。

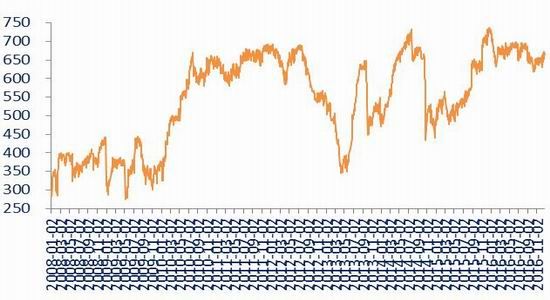

图1:2016年美豆油指数走势

图2:2016年美原油指数走势

资料来源:文华财经 银河研发

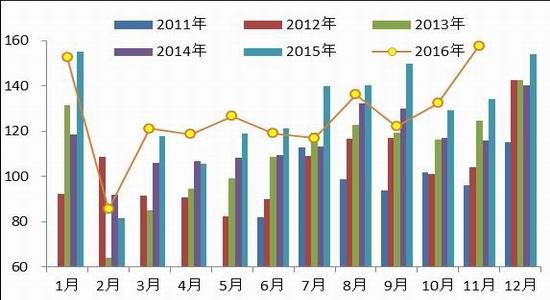

图3:2016年马棕油指数走势

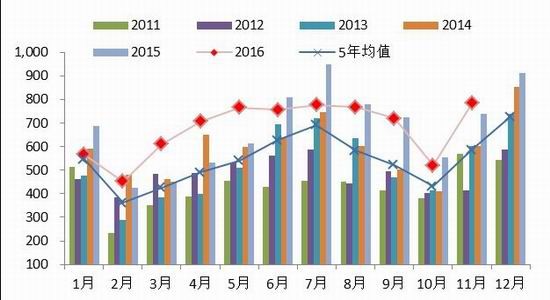

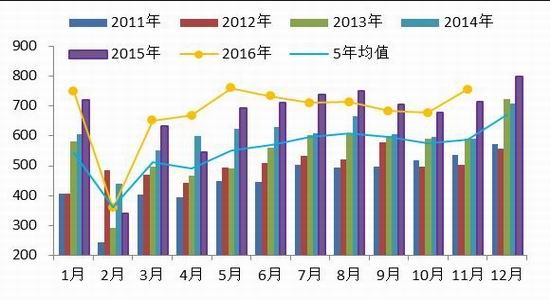

图4:2016年我国豆油指数走势

资料来源:文华财经 银河研发

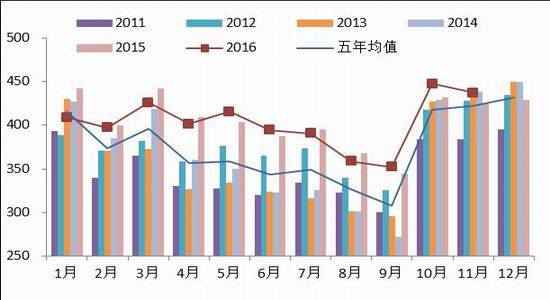

图5:2016年我国棕榈油指数走势

图6:2016年我国菜籽油指数走势

资料来源:文华财经 银河研发

二、2017年油脂整体供需情况简析

(一)全球主要油脂整体供需情况简析

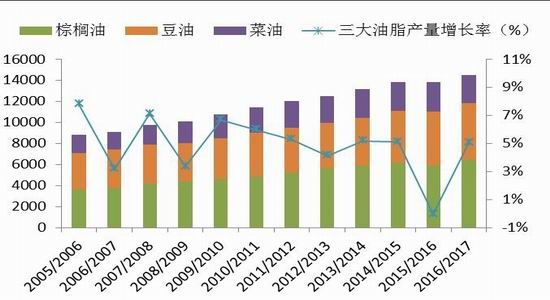

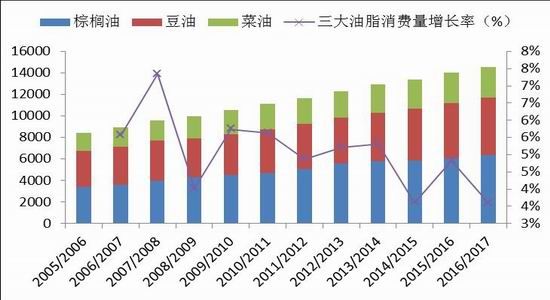

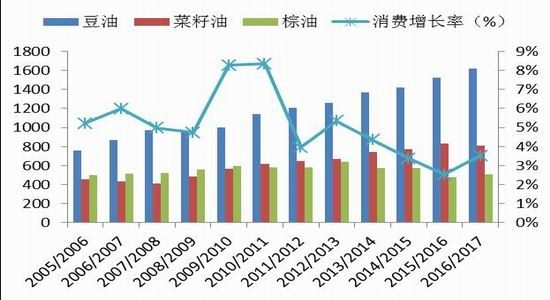

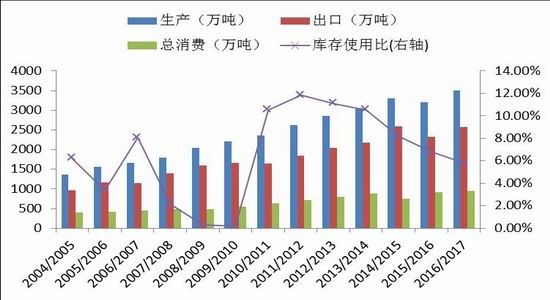

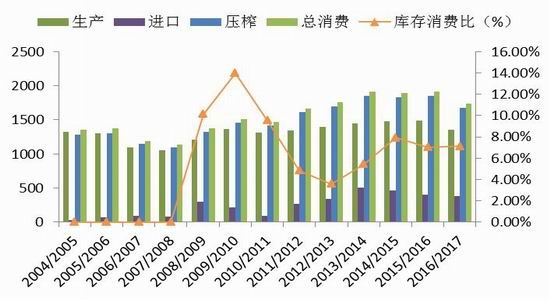

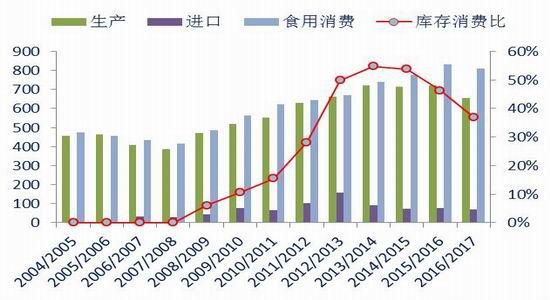

棕榈油、豆油及菜油是全球产量及消费量最大的三种食用植物油,近十年来,随着农业、食品技术的发展及全球人口的增长,这三大油脂的产量与消费量均保持着快速稳定的增长。USDA最新数据显示,2005/06—2015/16年度,全球棕榈油、豆油和菜籽油的产量分别增长了63.4%、48.6%和58.2%,三者的消费量分别增长了78.9%、54.3%和64%。

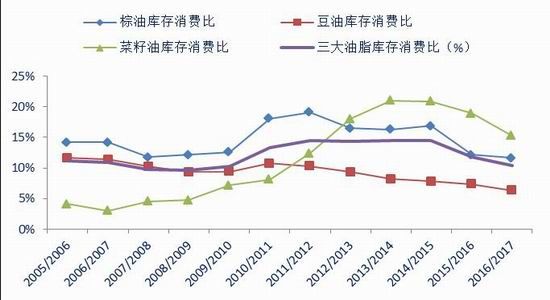

2015/16年度,全球三大油脂产量上,棕榈油为5884.2万吨,同比降4.5%;豆油为5179.4万吨,同比增5.4%;菜籽油为2771.4万吨,同比增0.3%。消费上,棕榈油为6050.4万吨,同比增3.4%;豆油为5172.9万吨,同比增7.7%;菜籽油为2808.3万吨,同比增2.8%。期末库存上,棕榈油为735.2万吨,同比降25.5%;豆油为380.9万吨,同比增1.3%;菜籽油为531.9万吨,同比减6.8%。2015/16年度全球棕榈油、豆油及菜油的库存消费比分别为12.15%、7.36%和18.94%,同比分别下降4.7%、0.47%及1.96%。受厄尔尼诺气候影响,棕榈油产量受到较为严重的损害,而油脂整体消费保持较好的增长,是油脂库存消费比下降的重要原因。预计2016/17年度,全球棕榈油、豆油和菜油的产量分别为:6449.5万吨、5394.6万吨、2690.2万吨,其中,棕榈油和豆油将同比增长9.6%、4.2%,而菜油将下降2.9%。2017年,东南亚棕榈将从厄尔尼诺的损伤中恢复过来,产量或得到较快提升。2016/17年度,全球棕榈油、豆油和菜油的消费量预计分别为6335.5万吨、5398.1万吨、2802.1万吨,其中,棕榈油和豆油将同比增长4.7%、4.3%,而菜油将下降0.2%。从三大油脂产量和消费的年度增长率来看,2016/17年度三大油脂的总产量增速将从2015/16年度的-0.04%恢复至近年来的平均水平,为5.05%,总消费增长率或从2015/16年度的4.82%的下降至3.59%。产量迅速恢复,而消费放缓,2016/17年度油脂供需是否会相对宽松?我们来看下库存情况。2016/17年度,棕榈油、豆油及菜籽油的期末库存分别为737.5万吨、343万吨及428.4万吨,同比上一年增0.31%、降9.95%、

降19.46%,库存并未见明显增长,全球豆油和菜籽油的库存甚至将出现大幅下滑。以棕榈油为主的产量恢复或并不能提升油脂整体的供需宽松度,菜籽油产量明显下滑,加上油脂整体的需求增长,或令新年度油脂期末库存保持低位。

图7:全球三大油脂产量情况(单位:万吨,%)

图8:全球三大油脂消费情况(单位:万吨,%)

资料来源:USDA 银河研发

反映到库存消费比上,我们从图中可以看到,预计2016/17年度,三者库存消费比均将继续下调,其中,棕榈油下调0.51%至11.64%,豆油下调1.01%至6.35%,菜油下调3.65%至15.29%。综合来看,2016/17年度三大油脂的整体库存消费比将较2015/16年度下降1.36%,至10.38%,与2009/10年度大体持平,属于历史次低水平。

图9:全球三大油脂库存消费比

资料来源:USDA 银河研发

(二)中国植物油总体供需情况

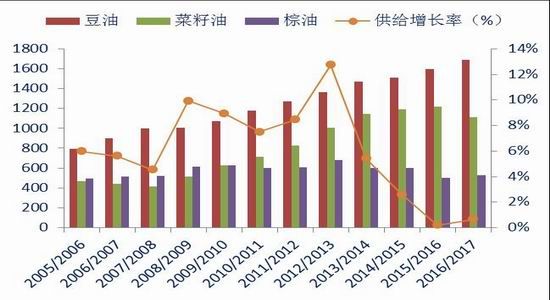

作为国内最主要的三种食用油,2015/16年度豆油、菜油和棕榈油的总供给量分别为1593.3万吨、1214.7万吨和499.4万吨,同比上一年度分别增5.6%、1.9%,减16.8%。总消费量分别为1525万吨、830万吨和480万吨,同比上一年度分别增7.4%、7.1%,减15.8%。期末库存分别为58.7万吨、384.4万吨和18.9万吨,同比上一年度分别减24.6%、7.7%和38%。

豆油是我国最主要的食用植物油,预计2016/17年度豆油供给量将达到1690.8万吨,同比增6.1%;消费量为1620万吨,同比增6.2%;期末库存为59.8万吨,同比增1.9%。

由于菜籽种植收益下降,新菜籽产量或将大幅下降,压榨量缩减。此外菜籽和菜油的进口量也进一步下滑,新年度菜油的供给或将大幅下滑,预计2016/17年度菜油供给量为1109.6万吨,同比下滑8.7%;消费量预计小幅下滑2.4%至810万吨;期末库存为299.1万吨,同比减22.2%。

棕榈油的供给与消费于2016/17年度预计均将有明显增长。预计供给为528.9万吨,同比增5.9%;消费量为505万吨,同比增5.2%;期末库存为23.9万吨,同比增26.5%。

综合来看,2016/17年度国内三大油脂供给增长率约为0.66%,消费增长率约为3.53%,三大油脂库存消费比为13.04%,同比降3.25%,为2012/13年度以来的最低水平。新年度油脂消费增速高于供给增长,库存消费比继续下滑,或将为国内油脂带来有利支撑。

图10:中国三大油脂供给情况(单位:万吨,%)

图11:中国三大油脂消费情况(单位:万吨,%)

资料来源:USDA 银河研发

三、豆油

(一)全球大豆主产国供需分析

(1)美豆产量创新高,2017库存或大幅上升

2016年,北美大豆再次丰收,且产量创下历史新高。

美产区天气良好,大豆生长风调雨顺,2016年,USDA月度供需报告中多次对产量和单产进行了上调。12月USDA供需报告中,美豆的多项数据与11月报告保持一致。2016/17年度美豆产量预估为11868.8万吨(上年为10685.7,同比增11.1%);单产预估为3.53吨/公顷(上年为3.23,同比增9.3%);美豆出口预估为5579.2万吨(上年为5268.8,同比增5.9%);总消费预估为5600.1万吨(上年为5463.4万吨,同比增2.5%);大豆库存预估为1307.5万吨(上年为536.3,同比增143.8%)。库存使用比或将较上年的5%大幅提升6.7%至11.7%。

创纪录的产量令盘面承压,不过我们注意到,自2016/17年度数据公布以来,美豆出口数据便逐月上调,一方面是对南美出口下调的补充,另一方面也显示出其对全球需求看好的预期。随着丰产利空逐渐淡去,强劲的出口需求成为支撑盘面的主要因素。

USDA周度出口销售报告显示,截至2016年12月8日,美豆新作出口销售总量为4509.8万吨(包括已经装船的2782万吨和尚未装船的销售量的1727.8万吨),较去年同期的3491.3万吨增长了29.2%。其中,对中国的出口销售总量为2857.2万吨,较去年同期的2067.7万吨大幅增加了38.2%。从2016/17年度美豆出口预估来看,目前的销售量已过全年的80%,还有20%的量将在余下的9个月中完成销售。按照目前的出口进度,计划似乎将会很快轻松完成。而若南美大豆上市出现状况,美豆出口量或有进一步提高的可能。在南美大豆拉开装运大幕之前,美豆出口进度依然是市场的主要关注点之一。影响这一进度的除了主产国之间的政策和竞争之外,中国的需求恢复情况也是其中一个主要的作用因素。

图12:美国大豆供需情况(单位:万吨,%)

图13:美豆出口装船进度(单位:万吨)

资料来源:USDA 银河研发

注:美豆出口装船进度从9月份开始算起。

(2)拉尼娜若隐若现,南美大豆能否成功躲过

12月USDA报告中,2016/17年度巴西大豆产量预估在10200万吨(上年为9650,同比增5.7%);出口在5840万吨(上年为5438.3,同比增7.4%);压榨量为4050万吨(上年为3990.1,同比增1.5%)。2016/17年度巴西大豆库存使用比为18.03%,较2015/16年度的19.05%下降1.02%,出口的大幅调增,令其新年度大豆供需相对略紧。

2016/17年度阿根廷大豆产量预估在5700万吨(上年为5680,同比略增0.4%);出口为900万吨(上年为992,同比降9.3%);压榨量为4380万吨(上年为4323,同比增1.3%)。2016/17年度阿根廷大豆库存使用比为55.9%,较2015/16年度的55.62%略增0.3%。

图14:巴西大豆供需情况(单位:万吨,%)

图15:阿根廷大豆供需情况(单位:万吨,%)

资料来源:USDA 银河研发

巴西农业咨询机构Safras称,截至12月16日,2016/17年度巴西大豆播种工作已经完成97.7%,高于上年同期的95.5%,基本上与五年平均进度97.5%一致。巴西大豆产区天气形势整体良好,分析机构纷纷上调产量预估。SafraseMercado公司预计,2016/17年度巴西大豆产量将为1.061亿吨,之前预估为1.035亿吨。AgRural预估巴西大豆产量为1.018亿吨,之前预估为1.004亿吨,主要因单产提高,预计巴西大豆平均单产为50.4袋/公顷,去年为47.8袋/公顷。目前巴西早熟大豆已经开始收割,这较往年大幅提前,预计下个月就会有超过100万吨的巴西大豆出口,这将挤占美豆出口市场。

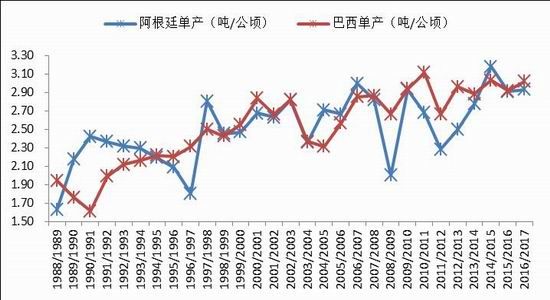

布宜诺斯艾利斯谷物交易所称,2016/17年度阿根廷大豆播种工作已经完成计划播种面积1960万公顷的66.5%。前期受干燥天气影响,播种工作有所延误。近期,多个主产区均迎来降雨,有助于改善作物生长,但长期天气预报显示,夏季天气或比平常更为干燥。如果旱情未得到有效缓解,可能造成很大的影响。油世界》预计,2016/17年度阿根廷大豆产量为5300万吨,如果后期天气持续干旱,可能继续下调产量。跨越2015、2016年的厄尔尼诺目前已经偃旗息鼓,市场颇为关心拉尼娜会否紧随而来。因为,相对厄尔尼诺来说,拉尼娜对大豆的影响较大一些,其带来的干旱少雨天气对大豆生长不利。观察历史上的拉尼娜发生时间,多发生在南美大豆播种期前后,若干年份甚至会跨越至次年北美大豆播种时期。从南美单产图中可以看出,拉尼娜对阿根廷大豆单产的影响往往大于巴西。拉尼娜通常会尾随厄尔尼诺而来,但也不完全这样,后期保持对南美产区,尤其是阿根廷产区天气的密切关注。

表1近30年来厄尔尼诺和拉尼娜发生时间

数据来源:NOAA

图16:南美大豆单产情况(单位:吨/公顷)

资料来源:USDA 银河研发

(二)中国大豆供需分析

海关数据显示,中国11月大豆进口量为784万吨,环比增加50.5%,同比增加6%。从进口自然年度来看,2016年1-11月中国进口大豆7423万吨,较2015年同期的7262万吨增加了2.2%。预计2016年12月中国进口大豆将达到900万吨,则2016自然年中国进口大豆总量将达到8323万吨,较2015年的8174万吨增1.8%。

从市场年度来看,2015/16年度(10月至9月)中国大豆进口总量为8322.5万吨,较2014/15年度的7835万吨增6.2%。

USDA12月报告中,中国2016/17年度大豆进口量在8600万吨,较2015/16年度的8323万吨增长3.3%,低于上一年度的进口增幅6.2%。进口增幅放缓,但2017年大豆进口总量仍将继续创下新高。截至12月22日,国内进口大豆港口库存为664万吨,较去年同期的736万吨下降了9.8%。预计2017年1月大豆到港为780万吨,2月到港550万吨,随着大豆到港量回落,短期国内港口库存或难以回升。

图17:中国大豆月度进口情况(万吨)

图18:中国大豆港口库存(万吨)

资料来源:WIND资讯 银河研发

(三)豆油供需前景分析(1)美豆油市场

USDA12月供需报告显示,2016/17年度美豆压榨量预估为5252.6万吨,同比增2.3%;豆油总消费预估为932.2万吨,同比增1.9%。其中,工业消费为281.3万吨,同比增9.4%;食用消费650.9万吨,同比减1%。出口预计为97.5万吨,同比下滑4%。期末库存预计为70.4万吨,同比下滑8%。美豆油库存使用比预计为6.84%,较上一年降0.69%。

可见,新年度美豆油需求的拉动主要在于工业消费的提升。不过美国新总统特朗普上任后,对于生物柴油的相关政策或将影响这一数据。

从10月份开始,美豆进入新的压榨年度,压榨量将会较二、三季度有大幅的提升。从历年数据来看,一季度和四季度均为美豆压榨的高峰时期,若消费未见明显回暖,2017年初美豆油库存水平将整体上移。

图19:美国豆油供需情况(单位:万吨,%)

图20:美国大豆压榨量(单位:万吨)

资料来源:USDA 美国油籽加工商协会 银河研发

图21:美国豆油产量(单位:万吨)

图22:美国豆油库存(单位:万吨)

资料来源:美国油籽加工商协会 银河研发

(2)中国压榨及消费前景

截至11月,2016/2017年度(10月至9月),全国大豆压榨量总计为1433万吨,较2015/2016年度同期的1392.7万吨增加2.9%。按照USDA12月报告的预估,2016/17年度国内大豆压榨总量将为8650万吨,将较2015/16年度的8130万吨增6.4%,2015/16年度中国大豆实际压榨8219万吨。后期压榨水平将保持高位。

从豆油进口来看,2015/16年度中国共进口豆油59万吨,USDA报告预计中国2016/17年度豆油进口量为82万吨,同比增长38.9%,但仍是十多年来的偏低水平,进口压力不大。

从历史消费数据来看,年初、年末以及三季度通常为豆油的消费旺季,12月及次年1月份通常因春节备货而位于全年最高。通过观察近三年的豆油表观消费和大豆月度压榨数据可以看出,12月豆油表观消费环比增长幅度多高于月度压榨环比增幅,短期豆油库存或延续下降。

截至12月20日,我国豆油商业库存为91.2万吨,较前期(10月13日)高点121.95万吨下降了25.2%,较去年同期的97.33万吨下降了6.3%。而从全年来看,USDA数据显示,2016/17年度豆油总消费将较2015/16年度增长6.2%,而总供给将增长6.1%,库存消费比则将由2015/16年度的3.85%下滑0.16%至3.69%。综合来看,预计2017年我国豆油库存压力将与今年持平或小幅减轻。

图23:中国豆油表观消费量(万吨)

图24:中国大豆月度压榨量(万吨)

资料来源:天下粮仓 银河研发

图25:中国豆油供需情况(万吨,%)

图26:中国豆油商业库存(万吨)

资料来源:USDA 天下粮仓 银河研发

四、棕榈油

(一)全球棕榈油供需前景分析

马来和印尼是全球棕榈油的两大主要产出国,全球约有90%左右的棕榈油产自这两个国家。前文“全球主要油脂整体供需情况简析”中,我们提到,2015/16年度,因受厄尔尼诺的影响,东南亚棕榈油产量受到不同程度的损伤,同比2014/15年,马来减产近11%,印尼减产3%。受此支撑,2016年全球棕榈油迎来了颇为可观的上涨行情。

USDA12月报告显示,2016/17年度马来棕榈油产量预估为2000万吨(上年为1770,同比增12.9%);出口1750万吨(上年为1662.1,同比增5.3%);总消费317万吨(上年为297.5,同比增6.6%。其中,工业消费240万吨,同比增5.5%,食用消费72万吨,同比增10.8%);期末库存为167.5万吨(上年为154.5,同比增8.4%);库存使用比为8.1%,同比略增0.22%。

2016/17年度印尼棕榈油产量为3500万吨(上年为3200,同比增9.4%);出口2570万吨(上年为2330,同比增10.3%);总消费947万吨(上年为922,同比增2.7%。其中,工业消费365万吨,同比增4.3%,食用消费550万吨,同比增1.9%);期末库存为204.4万吨(上年为221.4,同比降7.7%);库存使用比为5.81%,同比下降1%。

从数据来看,新年度两国棕榈或将从厄尔尼诺的阴影中走出来,产量将得到全面恢复,且印尼将创下历史新高。两国的出口与消费均将增长,在上一年度期末库存大幅下降的情况下,新年度库存仍将保持低位。虽然马来期末库存有不小的增幅,但仍处于6年来的偏低水平。

欧盟、印度和中国是棕榈油的主要进口国,2015/16年度这三大需求国的进口均出现了不同程度的下滑,其中,欧盟进口670万吨,同比降2.8%;印度进口873.5万吨,同比降5.6%;中国进口468.9万吨,同比降17.7%。USDA12月报告显示,2016/17年度欧盟棕榈油进口预估为665万吨,同比继续下滑0.75%;总消费为670万吨,同比略增0.75%。印度棕榈油进口量预计为1000万吨,同比大幅增加14.5%;总消费为1000万吨,同比增8.7%。中国棕榈油进口预估为510万吨,同比增8.8%;总消费505万吨,同比增5.2%。可见,由于消费的增长,新年度印度和中国的进口需求将为棕榈油市场带来较强支撑。

图27:马来西亚棕榈油供需情况(单位:万吨,%)

图28: 印尼棕榈油供需情况(单位:万吨,%)

资料来源:USDA 银河研发

(二)马来与印尼现状

马来西亚棕榈油局(MPOB)数据显示,11月末马棕油库存环比增加5.2%至166万吨,此前预期为169万吨;产量环比下滑6.1%至157万吨,此前预期为163万吨;出口环比下滑4.2%至137万吨,此前预期为129万吨。由于厄尔尼诺对棕榈影响的滞后性,2016年马来西亚棕榈产量恢复大打折扣。近年来,马来西亚棕榈种植面积逐年上升,据MPOB数据显示,2015年马来西亚棕榈种植面积为564.3万公顷,同比增4.6%。其中,成熟棕榈树面积485.9万公顷,同比增3.6%;未成熟棕榈树面积78.4万公顷,同比增11.5%。预计2016年马来西亚棕榈树面积将进一步上升。目前,厄尔尼诺业已淡退,不过随着季风季节来临,受持续强降雨天气影响,马来西亚棕榈油开始进入年度减产周期,预计到明年二、三季度,棕榈产量将大幅上升。受节日需求减弱、天气转冷及印度废钞事件影响,马来棕榈油出口自9月以来持续走弱。船运调查机构ITS、SGS分别称,马来西亚棕榈油12月前20日出口较上月同期下滑了14.4%、16.9%至63万吨左右。不过,印度、中国等主要消费国进口需求均有回升,后期一旦需求转好,仍会带来支撑。

根据对印尼行业官员和种植企业的调查,印尼11月毛棕榈油产量预计为331万吨,较10月的306万吨环比增8%。出口量预计为222万吨,较10月的223万吨略降;库存预计为179万吨,较10月的195万吨降8.2%。若预测实现,将是印尼毛棕榈油产量连续第七个月增长,去年经历干旱过后,今年的降雨充沛,利于提振墒情。可见,印尼棕榈油产量恢复情况较好。印尼棕榈油委员会(IPOB)主席DeromBangun表示,2016年的产量高峰估计就在10月至11月。部分地区的产量显著改善,而且有些种植地区面积有所扩大。”

图29:马来西亚毛棕榈油月度产量图(单位:万吨)

图30:马来西亚棕榈油月度出口量图(单位:万吨)

资料来源:MPOB银河研发

图31:马来西亚棕榈油月度期末库存统计(单位:万吨)

资料来源:MPOB银河研发

(三)中国需求前景

海关数据显示,11月份我国棕油进口量(含棕榈硬脂)为44.6万吨,较10月的27.1万吨减少64.9%,同比去年的46.3万吨下降了15.4%,1-11月进口总量为379.9万吨,同比下降了27.5%。其中从印度尼西亚进口棕油217万吨,同比下降了24.75%;从马来西亚进口162.3万吨,同比下降了30.88%。USDA报告预计,2016/17年度中国将进口棕榈油510万吨(上年为468.9万吨,同比增8.8%)。总消费预计为505万吨(上年为480万吨,同比增5.2%),其中,工业消费205万吨,同比增2.5%;食用消费300万吨,同比增7.1%。期末库存预估为23.9万吨(上年为18.9万吨,同比增26.5%,但为近9年来的次低水平),库存消费比为4.73%,同比增0.8%。

截至12月22日,我国棕榈油港口库存为28.35万吨,较去年同期的77.53万吨下降63.4%。根据船期调查显示,最新预估国内12月棕榈油进口在50万吨左右,明年1月进口预计在40万吨左右,2月在30万吨左右,3月预计在42万吨左右。从预期来看,明年进口量会有明显的提升,但期初库存超低,加上消费增长,明年国内棕榈油库存恢复或非常有限。

图32:中国进口棕榈油数量(含棕榈硬脂,单位:万吨)

图33:中国棕榈油表观消费量(单位:万吨)

资料来源:WIND 中国海关 银河研发

图34:中国棕榈油供需情况(单位:万吨,%)

图35:中国棕榈油港口库存数量(单位:万吨)

资料来源:USDA WIND 银河研发

五、菜籽油

(一)全球菜籽油供需前景分析

前文提到新年度全球菜籽油的产量与库存均将明显下滑,我们来具体看一下源头上的情况。2016/17年度全球菜籽期初库存为654万吨,同比2015/16年度降10.7%;产量为6776.4万吨,同比降3.5%;压榨量为6575.2万吨,同比降2.8%;期末库存为554.8万吨,同比降15.2%;库存消费比为8.05%,同比降1.22%。菜籽供需相对偏紧。

全球主产国同时也是主要消费国的欧盟、加拿大和中国的情况分别如何?我们来看一下。

欧盟:2016/17年度菜籽产量为2000万吨,同比降9.9%;总消费2420万吨,同比降4.04%。2016/17年度菜籽油产量为973.9万吨,同比降4.2%;总消费990万吨,同比降1.9%。

加拿大:2016/17年度菜籽产量为1850万吨,同比增0.7%;出口970万吨,同比降5.6%;总消费873.9万吨,同比增0.11%。2016/17年度菜籽油产量为363.5万吨,同比略增2.7%;总消费78.5万吨,同比降2.8%。中国:2016/17年度菜籽产量为1350万吨,同比降9.6%;总消费1740万吨,同比降8.9%。2016/17年度菜籽油产量为655.2万吨,同比降9.2%;总消费810万吨,同比降2.4%。

菜籽的消费以压榨为主,可见欧盟、中国新年度用于压榨的菜籽均下降明显,仅加拿大略增。而加拿大作为中国菜籽的主要进口国,其出口大幅下调,也将在一定程度上影响中国菜籽的供给。

菜籽油的消费上,新年度三个国家的消费同比均出现下滑,但欧盟和中国的菜籽油消费同比降幅要小于产量降幅,而加拿大的产量出现了小幅增长,相对而言,中国和欧盟的供需更为紧张。

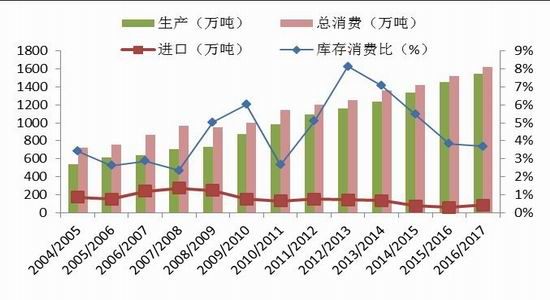

图36:全球油菜籽供需情况(单位:万吨,%)

图37:全球菜籽油供需情况(单位:万吨,%)

资料来源:USDA 银河研发

图38:中国油菜籽供需情况(单位:万吨,%)

图39:中国菜籽油供需情况(单位:万吨,%)

资料来源:USDA 银河研发

(二)中国菜籽油供需前景

菜籽收购政策的取消,加上种植效益较差,2016/17年度国内菜籽种植面积预计下滑至700万公顷(上年为753.4,降7.1%),由上文数据分析可知,新年度国内菜籽产量与消费均将下滑,但产量的缩减程度远大于消费的缩减,缺口部分或通过进口来进行弥补。

据USDA12月报告显示,2016/17年度(6月至次年5月)中国进口菜籽预估为380万吨,将较2015/16年度的401.1万吨,减少5.3%。目前已进入2016/17市场年度,2016年6月至11月国内菜籽进口总计159.4万吨,较上年同期的235.1万吨降32.2%。偏低的进口量或令后期沿海地区压榨吃紧。

国内菜籽油的另外一个重要来源就是国储菜籽油。

曾经高达620多万吨的国储库存是菜油最大的压力源,而随着抛储不断进行,日渐缩减的临储库存正逐渐转为支撑。据了解,2015年国家计划销售临储菜油82.5万吨,共成交19.81万吨;2016年1月8日至12月21日,国家计划销售临储菜油395.3万吨,实际成交329.2万吨,6月之后拍卖暂停,国庆节后抛储重启,且周周售罄,价格更是不断抬升。截至目前,我国临储菜油库存尚余不到270万吨左右,基本上为2013年及后续年份的菜籽油。

按照每周10万吨的抛储量,大约还有27周抛售完毕,消息称,预计本轮抛储将持续到明年5月新菜籽上市时停止,按照新年度菜籽减产的预期来看,后期菜籽油临储成交或保持良好态势。

图40:中国进口油菜籽月度数据(单位:万吨)

图41:中国进口菜籽油月度数据(单位:万吨)

资料来源:中国海关 银河研发

六、行情展望

2016年,除了宏观外部环境影响之外,厄尔尼诺这一天气题材在油脂上涨的过程中扮演了重要角色,其给东南亚地区带来的干旱少雨天气令棕榈产量受到重创,制造了较好的炒作机会。如今,这一题材已经退去,对于另一异常气候拉尼娜能否紧随而来,暂持谨慎乐观态度。从往年来看,拉尼娜多令南美大豆受损,在南美大豆批量上市前,也就是明年1、2月份,天气题材仍可关注。

对于棕榈油,目前直到明年一季度属于季节性减产期,减产仍能提供支撑。二、三季度产量开始恢复,不过出口也将增长,关注全球棕榈油低库存状态能否得到改善。

对于菜籽油,新年度全球产量或有小幅下滑,而消费基本持稳。国内菜油临储库存正日益下降,加上产量缩减,菜油供需或相对偏紧。

从全球角度来看,三大油脂新年度的库存消费比均进一步下滑,有助于其维持高位。

2017年,农业供给侧结构性改革”作为工作重心写入了中央经济工作会议,一去一降一补”即去库存、降成本、补短板,将成为改革的重点。政策形势有利,若配合各品种自身的炒作要点,油脂仍有望进一步上行,否则或以高位窄幅震荡为主。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。