一、2016年市场行业回顾

2016年是黑天鹅事件频出的一年,A股实施熔断机制,不到四天内熔断4次;英国脱欧,全球巨震;特朗普打败希拉里当选美国第45任总统;意大利修宪公投反对票超过赞成票,修宪被否决,意大利总理伦齐宣布辞职特朗普出人意料的当选总统。2016年国内市场可谓经历了不平凡的一年,这一年A股先急跌后逐步上涨;人民币对美元大幅贬值,从年初的6.5贬值到现在6.95;房地产大热,一、二线城市房价大涨;债市在“双十一”后经历断崖式下跌;商品市场整体走强,黑色系大涨,“绝代双焦”更是引领商品涨势。2016年中央经济工作会议于12月14日至16日在北京举行,会议认为2016年取得了三大进展:一是经济形势缓中趋稳、稳中向好,经济运行保持在合理区间,质量和效益提高。2016年经济L型探底软着陆,效果超出年初预期,GDP增速6.7%,1-10月规上工业企业利润同比增长8.6%,比去年同期大幅回升10.6个百分点,PPI从1月的-5.3%大幅回升至11月的3.3%;二是主要领域“四梁八柱”性改革基本出台,国企、财税、金融、社保等一系列重大改革方案基本出台,改革从方案准备期步入深化攻坚期,随着十九大召开,政治经济学条件逐步具备;三是确立了适应经济发展新常态的经济政策框架,形成以新发展理念为指导、以供给侧结构性改革为主线的政策体系。

会议指出,2017年是实施“十三五”规划的重要一年,是供给侧结构性改革的深化之年。要坚持以推进供给侧结构性改革为主线,适度扩大总需求。稳中求进工作总基调是治国理政的重要原则,稳是主基调,稳是大局,在稳的前提下要在关键领域有所进取,财政政策要更加积极有效,预算安排要适应推进供给侧结构性改革、降低企业税费负担、保障民生兜底的需要。货币政策要保持稳健中性,适应货币供应方式新变化,调节好货币闸门,努力畅通货币政策传导渠道和机制,维护流动性基本稳定。要在增强汇率弹性的同时,保持人民币汇率在合理均衡水平上的基本稳定。要把防控金融风险放到更加重要的位臵,下决心处臵一批风险点,着力防控资产泡沫,提高和改进监管能力,确保不发生系统性金融风险。会议认为,我国经济运行面临的突出矛盾和问题,虽然有周期性、总量性因素,但根源是重大结构性失衡,导致经济循环不畅,必须从供给侧、结构性改革上想办法,努力实现供求关系新的动态均衡。会议指出要深入推进农业供给侧结构性改革,加大农村环境突出问题综合治理力度,加大退耕还林还湖还草力度。要积极稳妥改革粮食等重要农产品价格形成机制和收储制度。抓好玉米收储制度改革,做好政策性粮食库存消化工作。深化农村产权制度改革,明晰农村集体产权归属,赋予农民更加充分的财产权利。统筹推进农村土地征收、集体经营性建设用地入市、宅基地制度改革试点。要严守耕地红线,推动藏粮于地、藏粮于技战略加快落地,保护和提高粮食综合生产能力。

从中央经济会议的表述中可以分析出,2017年我国的货币政策不会像2016年那样宽松,甚至或略偏紧,另外2017年防控金融风险将是重要工作,着力防控资产泡沫,这基本给明年的资产市场定了一个主基调。国内棉花,2016年巨幅波动的一年,先是价格在3月初被打到了谷底,期货价格低于10000,之后4月份价格大幅拉升,被拉到了13000以上,之后在6月份继续拉涨,被拉到了16000以上,之后略有回调后在高位震荡。供应方面,2016年度棉花供需存在较大的缺口,主要依靠国储棉来补充缺口,因此储备棉轮出的政策就时时刻刻影响着棉花价格的走势。储备棉轮出结束后,本因是新棉上市期之时,新疆棉又遇到运输难、出疆难等问题,再次将棉花价格推高。

表1 2016年国内外棉纺原料价格变动情况

二、国储棉填补缺口,新年度棉花供应量大

新年度棉花供应有新疆棉、地产棉、进口棉和国储棉。

新疆棉产量从目前的加工数据来看今年新疆棉产量在380万吨-390万吨,去年的新疆棉加工量为350万吨,2016/17年度,由于新疆天气适合棉花生长,虽然今年的新疆棉花种植面积有所下降,但是今年新疆棉产量大增,质量也非常好。但是由于近几年,特别是2016年新疆纺纱行业发展迅速,到2016年上半年棉纺锭规模达到1194万锭,2016年下半年新疆纺纱规模仍在扩张,而新疆的纱锭大部分是纺纯棉纱和少量的粘胶纱,因此推测2017年,新疆当地的纺织厂将消耗大量的棉花。特别是在2016年6月份-8月份新疆当地纺织厂经历了极度缺棉花,新疆国储库中棉花存量很少,还得从甘肃拍国储棉花运到新疆。我们推测在经过2016年一年的发展以及纺织厂经历了缺棉花的一年之后,2017年新疆当地的纺织厂将消耗和保留的棉花库存量预计将达110万吨-150万吨,则可供内地的新疆棉量最多也就270-280万吨,而2015/16年度新疆棉出疆棉量达302万吨,也就是说虽然今年新疆棉产量大增,但是可供内地纺织企业购买的新疆棉量反而减少。地产棉种植棉面积继续减少,减幅在20%-30%之间,产量也大幅在减少,目前种植面积相对较大的省份也就是山东省,河北省、湖北省和其他省份有一少部分,我们预计今年地产棉量将达90-100万吨。新疆棉和地产棉总产量预计和2015/16年度差不多。

进口棉方面,假如仍然限制仅发放89.4万吨的配额,则明年棉花进口量在89.4万吨上下变数不大。但是从我们推迟新一年进口棉可能会出台新的政策,具体以什么形式推出,我们有待观察。

储备棉方面,根据发改委公布的储备棉轮出政策,今年新棉上市期间(目前至明年2月底)不安排储备棉轮入,2017年储备棉轮出销售将从3月6日开始,截止时间暂定为8月底,每日挂牌销售数量暂按3万吨安排。而2017年预计储备棉的轮出形式也将比2016年更成熟,每日轮出量方面预计基本能够保证3万吨,因为在上一轮储备棉轮出结束后,纤检局就开始了下一次的检验工作,基本上能在新年度储备棉轮出前检验出100万吨左右。而储备棉轮出时间,发改委也提前明确了是3月6日,不像今年第一次抛储时的文件在最后才确定晚一个月抛储。假如从3月6日开始到8月底结束,且每天供应量为3万吨,可推测出2017年,储备棉轮出量在375万吨左右。

由上面的内容可知,假如2016/17年度储备棉轮出能够按照公布的内容来,且棉花配额方面政策没有变化,则2016/17年度可供内地纺织企业的棉花量有270+90+90+375=825万吨。825万吨的供应量对于内地市场是非常大的供应量,而且在2016年度的9月份、10月份、11月份甚至是12月份有许多纺织企业仍然用的是之前的国储棉,因此2016/17年度,预计市场棉花不会出现像2015/16年度4月份那样紧缺棉花。

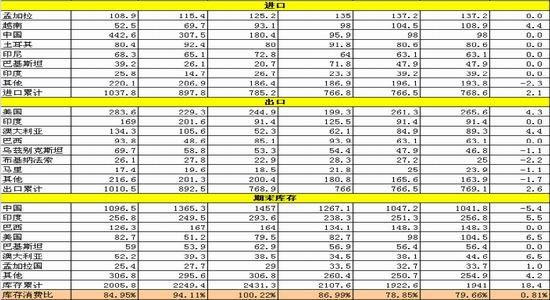

表2中国棉花供需预测(2016年12月)单位:万吨

注:1、本表中棉花年度起始时间为当9月1日至下一年8月31日。2、期初末库存数据包含当年度国家储备棉、工商业库存以及进口棉。3、进口棉花包含已通关和保税库未通关棉花。

三、2016年棉花进口量低,2017年棉花进口量或大增

2016年前11个月我国进口棉花量累计仅75.31万吨,而12月份是传统的进口大月,预计12月我国进口棉花将达十五万吨左右,而2016年我国累计进口棉花量将达90万吨左右。由于有配额限制,近两年我国棉花进口量大幅减少,且进口棉中以质量相对较好的美棉和澳棉为主或者信价比相对较高的乌兹别克棉和西非棉,进口印度棉量大幅减少。特别2015/16年度我国棉花质量相对较差,所以进口棉中澳棉量相对较大。2017年假如我国仍然不增发配额的话,预计进口情况会和今年差不多,进口量仍不会太大。但是,从目前的情况来看,我国国储棉去库存的速度非常快,2015/16年度棉花库存减少260多万吨,而2016/17年度棉花库存预计减少350-400万吨,以此类推到2017/18年度底,我国储备棉库存即将消化完,届时国家很难再通过调控棉花投放量来达到调控市场的作用,所以我们大胆预计2017年我国进口棉花量或将增加,或者是以中储棉为主导的形式在外采购,或者是以增发大型贸易商和纺织企业配额的形式。

图1:近几年我国棉花年进口量 图2:国内外1%关税下价差

四、国际需求环境不佳,2016年纺织品服装出口大减

2016年由于国际市场需求疲软,全球贸易遇冷,且其他各国都对美元大幅贬值,我国人民币相对于其他国家货币相对坚挺,因此2016年我国进出口贸易整体下滑。而作为我国的传统出口产品的纺织品和服装出口也出现了大幅的下滑。2016年前11个月我国累计出口纺织品服装2441.85亿美元,同比减少5%,其中出口纺织物971.62亿美元,同比减少2.61%;出口服装1470.23亿美元,同比减少6.51%。

随着我国劳动力成本的增加,作为密集型劳动力的行业纺织品服装在我国的人工成本优势逐渐消失,南亚、东南亚国家的优势凸显,特别是越南、柬埔寨和孟加拉等国,近几年服装行业发展迅速,对我国的服装出口行业冲击较大。但是由于我国的纺织品服装占世界份额较大,而且整体体量够大,因此短期内我国纺织品服装凭借着上下游产业链完整的优势,仍具有一定的竞争力,但行业的转移发展趋势却是不能改变的。2017年,随着我国人民币兑美元的贬值,我国的纺织品服装出口同比减幅预计要低于今年同期。

图3:近几年我国纺织品服装出口额

资料来源:海关总署 银河期货研发中心

五、国储棉价格有优势,进口棉纱优势减弱

2016年由于国内外棉价差大幅缩小,特别是储备棉在抛储期间,国内使用储备棉纺低支纱的成本优势明显,因此2016年我国进口棉纱量大幅减少。2016年前11个月我国进口棉纱量累计达177万吨,预计2016年全年棉纱进口量也不会超过200万吨,较2015年是235万吨减少了35万吨。2017年,随着国储棉轮出依然按照内外棉价差来轮出,储备棉的成交价预计仍然较低,届时国储棉的价格优势仍将凸显,2017年预计我国进口棉纱量仍将维持今年的状态或者比今年的进口量还要低。

图4:近几年我国棉纱进口量

资料来源:海关总署 银河期货研发中心

六、全球主要产棉国棉花概况

1、全球棉花产量同比增加,棉花库存同比减少

根据USDA12月份的全球棉花供需报告来看,2016/17年度,全球棉花产量较2015/16年度大增,其中棉花产量大增的国家主要有美国、巴基斯坦、巴西和澳大利亚;全球棉花消费情况比去年略增,其中中国和越南的棉花消费增量较大;全球棉花期棉库存比去年大减,主要是由于中国市场的棉花期末库存大减。2016/17年度,全球棉花产量在2269.5万吨,全球用棉量为2436.7万吨,全球棉花期末库存为1941万吨。

表3美国农业部(USDA)2016年12月份全球棉花产销预测

2、美棉新花质量好,中国签约量大增

2015/16年度,美棉产量同比大增,比上个年度增加80万吨,由于今年天气情况好,美棉不仅高产而且质量也非常好。另外,虽然美棉产量大增,但是美棉签约情况非常好,根据USDA的报告,截止12月15日一周,美棉累计签约量为178万吨,累计装运73.58万多,签约进度为70%,5年均值为72%,装运量进度为29%,5年均值为22%,从今年的签约情况来看,今年于去年最大的不同是中国的签约量。去年同期中国的签约量仅4.51万吨,截止今年同期,中国累计签约美陆地棉量已经近26万吨,占签约总量的14.6%,签约量比去年同期增加了21.49万吨。

有了中国这个大买家,预计虽然今年美棉产量大增,但是销售进度也不会太差,而且销售价格预计也不会太低。

表4美国陆地棉出口状况年度对比单位:万吨

截至12月15日(第20周),本年度的出口状况以及近5年同期的出口状况

3、印度新花集中销售推后,价格或先低后高

印度棉花市场在棉花刚上市时,由于印度融资成本较大,销售价格相对较低,因此还有许多棉花用于出口,且2015/16年度巴基斯坦棉花产量大减,2016年度初期印度出口了大量的棉花到巴基斯坦。但是之后随着印度本国的棉花大量消耗,等到6月份印度本国棉花供应开始偏紧,印度棉花价格开始上涨,印度开始进口澳棉、西非棉等其他国家棉花。

2016/17年度,随着印度政府实施的新货币政策,本来是收购高峰的11月份、12月份,籽棉的收购期被推到12月中和1月份,因此新花上市高峰也被相应推后。新年度印度新花产量预计略增,消费比上一年度略减,而且新花上市期还被推后,另外美棉产量大增对印度棉花的销售也有冲击,因此我们预计2017年印度棉花价格将呈现价格先维持低位震荡,等到7、8月份,印度棉花价格可能会和今年一样走一个小高峰,但是冲高幅度不会太大。

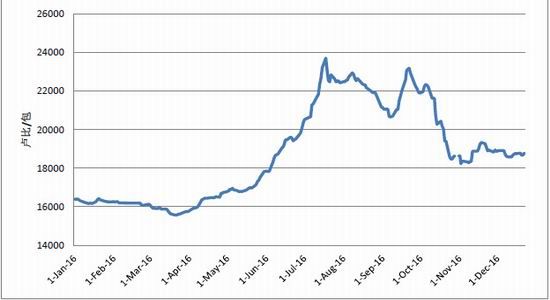

图5:2016年印度棉花现货价格走势

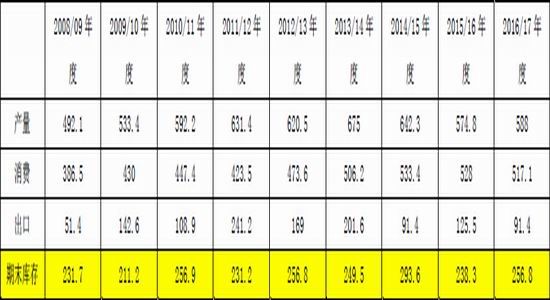

表5印度棉花产销库存情况 单位:万吨

数据来源:USDA

七、总结及操作建议

2017年宏观方面我们从中央经济会议文件中可以看到,明年货币政策要保持稳健中性,适应货币供应方式新变化,调节好货币闸门,努力畅通货币政策传导渠道和机制,维护流动性基本稳定。要把防控金融风险放到更加重要的位臵,下决心处臵一批风险点,着力防控资产泡沫,提高和改进监管能力,确保不发生系统性金融风险。由此我们推测明年,货币政策要比今年的宽松政策紧,且明年会重点抑制资产泡沫。因此从宏观货币和政策面,我们预计明年商品走势偏弱,特别是之前涨势较快的商品,而一些相对价格并不高的商品则略偏中性。

从国际棉花基本面讲,2016/17年度全球棉花产量较去年都增加,美棉增加幅度较大,而2017年初随着印度棉的大量上市,美棉和印度棉将形成竞争格局,届时国际棉花价格预计将震荡偏弱势。但是从目前的美棉签约情况来看,美棉的销售压力并不大,特别是今年中国签约美棉量大增。因此,全年来看预计明年国际棉花价格可能前期偏弱,后期随着棉花销售进度较佳,价格或再次偏强。

国内棉花市场方面,从目前的棉花供应面来看,2016/17年度内地棉花市场并不缺棉花,中国虽然棉花产量较前几年大幅减少,但是有国储棉来补充库存。假如按照抛储政策走的话,明年我国棉花市场可供内地纺企采购的棉花量达825万吨,因此明年内地市场并不缺棉花。需求方面,从目前的情况来看相对中性,纺织品服装出口在减少,但是相对表现好的是棉纱进口量减少了,许多纺织企业表示今年收益情况要好于去年,这主要得益于国储棉成交价低,预计明年下游需求仍将维持一个中性状况。从库存方面来看,目前我国棉花库存是一个去库存的状态,国储棉每年大量减少,国储棉最多再能维持2016/17年度和2017/18年度两年使用,后面我国棉花供应将存在非常大的缺口。因此从目前的情况来看,预计明年棉花的行情在3月抛储前,市场价格将会偏低走势,但是之后随着抛储的进行或者抛储的政策有变化的话,棉花价格仍存在一定的变数。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。