一、导引

2015年,沥青产业链利润高起,甚至大大高于汽柴油产业链,沥青产量也达到了有史以来最高值。沥青现货的红红火火也激活了萎靡不振的期货沥青,其交易量和持仓量也屡创新高。

2016年,沥青产业链利润持续走低,但产商热情依然不减,产量再创新高;期货沥青当仁不让是2016年期货业的“明星产品”,在饱受期待中不负众望。

当然,2015年已经载入历史,2016年也即将离我们远去,我们是否能从喧嚣而嘈杂的市场中,发现一丝冷静的真相?

本期的年报,我将从沥青产业利润和套利利润入手,接着从产量、库存、开工率、进出口以及替代性和互补性等角度去揭示隐藏在现象背后的真相,然后分析今年的期货沥青走势,最后展望令人期待的2017年。

二、定义和说明

1)沥青产业链(以下简称“产业链”):指利用原油或者沥青原料进行生产和加工沥青产品的工艺过程,主产品为石油沥青,副产品为汽油、柴油、石脑油、航空煤油、石油焦等其他石油产品;

2)裂解价差:本报告所涉及的裂解差价都以Brent为基准油,其中1)产品裂解为Brent对下游产品,比例为1:1,2)裂解利润为Brent对利润所得的价差,其中原油:沥青:汽油:柴油=5:3:1:1。其中现货产品均取自独立炼厂产品日均价,沥青期货取自上海期货交易所主力合约收盘价,汽油、柴油、石脑油等远期纸货产品取自新加坡场外交易日均价;

3)数据来源:wind、百川资讯、卓创资讯、彭博数据;

4)数据截止时间:2016年12月16日。

第一篇现象:产业链利润

三、2016年产业链利润概况

同2015年相比,2016年沥青产业链利润下降明显,除了柴油裂解强势回升外,其余裂解都处于下降趋势。

3.1炼厂利润

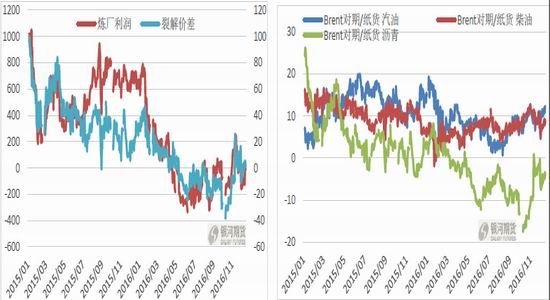

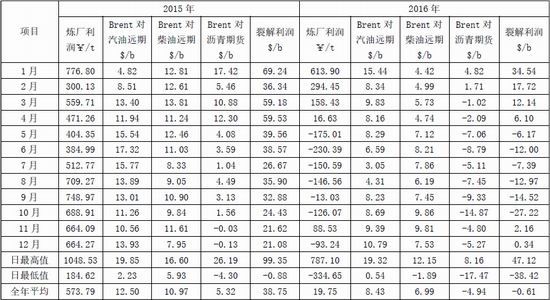

2016年炼厂利润较2015年下降了96.56%,全年平均值为19.75元/吨,总体呈“缓下坡”型。其中,第一季度利润最高,日最高利润为787.10元/吨,较去年最高值1048.53元/吨下降261.43元/吨;第二和第三季度利润最低,最低值为-334.65元/吨,较去年最低值184.62元/吨下降了519.27元/吨;第四季度有所回升,但是利润不及第一季度。具体见表1(第二列和第七列)和图1。

今年利润明显下降主要原因是:1)中国进口原油权限放开,沥青原料供给充足。截止至今年11月,共有21家地方独立炼厂获得进口原油配额7983万吨,非国营贸易进口量为5573万吨;2)2015年沥青产业效益过高,炼厂大幅度提高2016年的沥青生产计划;3)原油绝对价格在提高,但是下游产品价格回升较弱;4)产业链产品,特别是汽柴油等成品油,对原油相对弱势,且需求回温不及预期。

图1炼厂利润走势图 单位:元/吨或者美元/桶 图2Brent对现货产品裂解图

资料来源:WIND资讯 银河期货研发中心

3.2现货产品裂解价差

1)从整体来看,2016年的沥青产业链产品对Brent的价差都处于下降趋势,其中汽油下降尤为明显,但是柴油在八月份强力反弹并持续走高。从全年的现货裂解平均价差来看,汽油裂解为-5.18美元/桶(较去年减少11.68美元/桶),柴油裂解为4.75美元/桶(较去年减少1.84美元/桶),沥青裂解为-4.75美元/桶(较去年减少12.69美元/桶)。具体见图2。

汽油裂解下降明显的主要原因应在供给端:作为拥有进口原油权限的独立炼厂,他们更加愿意采购性价比更高的轻质原油,这会降低柴汽比。据测算,2016年独立炼厂的柴汽比已经从2015年的1.6:1下降到1.35:1,部分炼厂的柴汽比已经达到1:1。

柴油裂解出乎意料反弹的主要原因应在需求端:由于财政政策的刺激,下半年的大型基建项目恢复明显,导致工程车柴油需求量提高;今年秋收季节的农业柴油需求量在提高,这刺激了柴油的刚性需求;同时快递业发展、10月份的运输车限载也推动了公路运输业的发展,提高柴油的需求量。

沥青裂解在震荡中下行的主要原因在供给端:由于去年产业链效益高出预期,致使大部分炼厂提高了今年的沥青生产计划量,同时不断走高且难以估计的社会库存也是冲击利润的原因。

2)通过图2可以看到,裂解价差都呈季度性波动。其中汽油的裂解高点在夏季、“十一期间”以及“春运期间”或其储备时期;柴油的裂解高点在秋收之后,低点反而在夏季,这主要和柴油的用途有关,一般来说农耕和收割季节、大型基建项目集中时节都是柴油的高需求时期;一般,沥青的裂解高点在4月、8月-11月,因为沥青铺设会尽量避开雨季和冬季极寒时间,同时南方表现为雨季影响,北方表现为冬季极寒的温度影响。

3.3期货/远期裂解利润

今年的裂解利润处于下降趋势,全年平均利润为-0.59美元/桶,较去年下降103.78%,其中日最高值为47.12美元/桶(较去年下降52.23美元/桶),日最低值为-38.42美元/桶(较去年下降37.24美元/桶)。全年利润的最低在十月初,这主要是因为在国庆期间原油大涨,而国内产品涨势滞后。具体见图3和表1。

图3炼厂利润和裂解利润走势 图4Brent对期货/纸货产品裂解走势

资料来源:WIND资讯 银河期货研发中心

从Brent对期货/纸货产品的裂解来看,所得的结论和上述现货裂解类似,同时汽柴裂解价差下降比例为35%左右,但是沥青裂解下降十分明显。今年汽油裂解平均值为8.21美元/桶,较去年下降4.29美元/桶,幅度为-34.32%;柴油裂解为6.94美元/桶,较去年下降4.03美元/桶,幅度为-36.74%;沥青裂解为-4.91美元/桶,较去年下降10.23美元/桶,幅度为-192.29%。见图5和表1。

表1 2015年和2016年炼厂利润和裂解价差对比单位:元/吨或美元/桶

第二篇分析:揭开利润的面纱

通过第一篇的介绍,我们大致了解了2016年产业链效益的基本情况,下面我们将从产量、库存、开工率、进出口、替代性和互补性等角度简要分析。

四、供给面分析

4.1产量

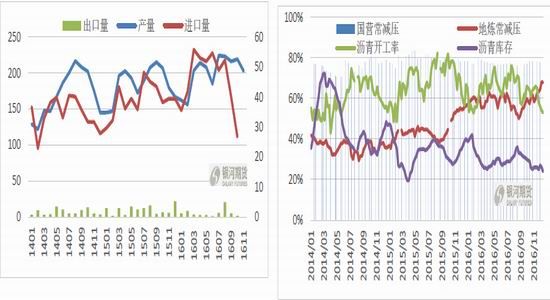

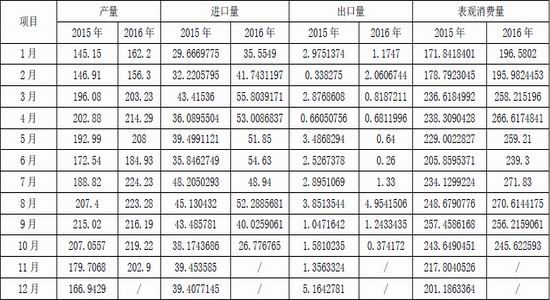

据百川资讯统计,截止11月,今年道路沥青产量达到2214.77万吨,预计全年将达2415.12万吨,预计比2015年增加193.62万吨,增幅达8.72%。其中增幅最大的是独立炼厂,其产量较去年增加50.30%;其次是国营炼厂,其增幅达8.15%。具体见图7。

在独立炼厂中,东明石化、京博石化、中化弘润、金海宏业是上海期货交易所指定沥青交割品牌,其中弘润和宏业还是指定交割仓库。他们四家产能占独立炼厂总产能25.69%,但是产量却占了39.41%。假如中化弘润能提高沥青开工负荷至山东平均水平,厂库产量将达到46.72%。

假如我们把炼厂划分为单套型和综合型,综合型炼厂的产量一般比单套型大,生产也更加稳定,见图5和图6。其实不难理解,综合型炼厂可以更好地统筹生产和销售,对沥青产量有更强的消化能力,最重要的是对销售淡季的处理能力和措施也会更全面。

图5综合型炼厂产量 单位:万吨 图6单套型炼厂产量:单位:万吨

资料来源:WIND资讯 银河期货研发中心

其实,我们应该把是视角放在:1)今年产业链利润亏损如此严重,为什么产量却继续增加还创下历史新高?2)为什么独立炼厂是今年沥青市场的主角?

从浅层面分析,可以有以下几点原因:1)计划产量提高。2015年沥青产业效益好,大部分炼厂提高了2016年的产量计划;2)开工负荷明显提高。沥青产业由于自身简单高效的特点,对原料的消化效率十分高,所以能在很大程度上提高炼厂的整体开工负荷和原料使用率,减少原料库存,进而节约成本;3)减少税费。

由于中国的税收特点,石油产品的消费税是在炼厂或者加工型企业的加工环节征收,然而沥青能免征消费税,给企业节约成本。其实,大家更应该把关注角度放在免征的消费税都会在其他哪些环节抵扣或者受益,以及该“政策红利”所带来的实质性收益;4)原料供给充分。由于独立炼厂进口原油权限的放开,炼厂的原油瓶颈进一步打开,这有利于企业更全面和及时安排和制定生产计划,也有利于企业节约成本,提高经济效益。

4.2开工率和库存

1)今年的沥青开工率平均在64.47%左右,较去年减少3.84%,其中较高月份为5月和7月,最高值75.37%,最低值为52.86%。具体见图8。

由于自八月下旬以下成品油利润向好,所以地炼常减压开工率维持在历史较高水平,平均开工率在60.26%左右。今年全年平均开工率为58.79%,其中最高值68.13%,最低值29.34%。

对于开工率方面维持在较高水平的分析,可以参考“4.1产量”。

2)今年炼厂库存总体较低,1月至今的库存率在29.54%,最高水平42%,最低水平24%。较低的炼厂库存,可以说明炼厂对沥青的生产销售应该比较灵活,但是也说明了社会库存的巨大压力。具体见图8。

图7沥青产量和进出口走势 单位:万吨 图8炼厂开工率和库存率

资料来源:WIND资讯 银河期货研发中心

4.3新增(扩产)/停产统计

据不完全统计,从2009开始,停产炼厂业达20家左右,产能达1113万吨/年,占总产能18.67%。其中,被淘汰或者主动停产企业大部分是因为设备落后或者经营不善。其中,2015或者2016年停产的有包括西安石化等在内8的家企业。

从2013年开始,新增或者扩产企业达11家,其中包括近两年新增炼厂的中化泉州、石家庄等炼厂,其总产能达到800万吨/年左右。

另外,包括玉皇盛世、乌鲁木齐石化在内的炼厂也有投产计划,预计其投产后的产能将达到480万吨/年左右。

4.4进出口

截止今年10月,石油沥青进口量达460.62万吨,预计全年进口量将达到527.46万吨,预计将比去年增加56.87万吨。其实,有意思的是,前三季度,石油沥青进口量达到433.85万吨,同比增加80.29万吨,增幅达22.71%,但是在10月份突然降至26.78万吨,降幅达33.26%。见图7和表2。

今年前三季度出口量达到13.16万吨,较去年减少7.5万吨,降幅达37.02%。

今年进口量增加的主要原因为:生产计划提高。与国产沥青情况类似,2015年也是韩国沥青产业链丰收的一年,所以韩国也大幅度提高了2016年沥青的计划产量。而且韩国出口的沥青绝大部分出口到中国,韩国进口沥青占中国全部进口量76.85%左右,这和韩国自身的地理位置以及运输成本有关。今年第三季度开始,沥青进口量急剧减少,主要是因为渣油或者燃料油的利润高于沥青,生产型替代产品挤占了沥青的生产量。

但是我们不禁要问,“今年沥青产业利润总体不好,为什么偏偏选择在沥青的销售旺季减少进口量或者减产?”

从浅层面分析,主要因为“预期错误”:其一,2015年沥青高效益,产商预计2016年依然会延续利好行情,但是今年的产业链效益却“一泻而下”,所以韩国炼厂只能“自己吃黄连”,薄利或者亏损生产沥青,以完成一定的计划产量;其二,韩国炼厂上半年的巨大进口量导致中国沿海沥青的库存非常高,在集体唱空的言论下,大部分韩国炼厂选择减产、转产或者检修,这判断在10月中旬看来还是对的。但是到了11月中旬,沥青的价格却出乎所有人意料地价格猛涨,特别是到了12月份,沥青甚至“一吨难求”,而且山东的沥青都可以以高额的盈利下销往湖南。然而10月的进口量大幅度减少,所以韩商只能“看别人吃葡萄”了。同时,另一个“预期错误”应该是“暖冬”:因为G20等原因,大部分道路施工进度受到延迟;同时,考虑到12月份之后,天气转冷,不适合铺设沥青,所以大部分施工项目计划在2017年3-5月进行。但是因为今年冬天的寒意迟迟未到,所以工程队就趁年底赶工,这大大刺激了刚性需求。

4.5替代性和互补性

在同一条产业链上的汽油、柴油等轻馏分产品,在沥青效益正常的情况,可以定义为互补品,因为生产沥青必定会有汽油、柴油等副产品产生;但是在沥青效益不好,同时轻组分产品的效益高于石油沥青时,石油沥青就可能被汽柴油产业链替代,即通过转产焦化料的方式进行,所以可以把“焦化料”看成沥青的替代品。同时,假如焦化料不是作为自身炼厂的焦化原料,而是出厂以渣油的方式出售,或者调和成船用或者工业用燃料油,比如180#船燃、380#船燃以及乙烯焦油等,这时沥青整个产业链都被替代了。所以我们下面分两种情况进行阐述。

1)产品替代。

转产焦化料考虑的是渣油经焦化装置产出汽柴油后的综合效益是否会高于沥青产业链效益,即“0.6沥青+0.4成品油”与“0.1石油焦+0.9成品油”的收益对比。

重要的,大家关注的角度不应该是焦化料与沥青之间的价格差异,或者说,产焦化料的一点点利润,而是对于整个综合型炼厂来说,他们的利润考量,即当生产沥青和焦化料都是亏损的,生产亏损轻者,或者两者都是盈利,生产利润多者;而且对于炼厂来说,装置的持续运行也是十分重要的,这也是焦化料不出厂的原因之一。

但是,“转产”牵扯到炼厂的税收以及不同炼厂装置的加工费用,因为不同产品的消费税、加工费和损耗有一定的差异,特别是消费税差异巨大,因此在核算利润时要予以充分考虑。

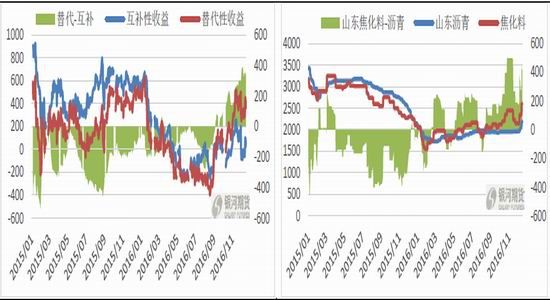

2015年沥青国内产量达到2200万吨,创历史新高,很多人认为是沥青的下游需求增加。但更为重要的互补性利润高于替代性利润:企业作为理性的经济人,会选择对自己最有利益、收益最高的经营活动,即“2015年产沥青的收益好于多产成品油”,这点可以从图9得到验证。

所以这也就不难理解,为什么今天上半年沥青的下游需求不理想,但是炼厂的开工率却维持在历史较高水平;以及今年11月下旬之后,沥青需求得到刺激,价格不断提高,但是开工率却在不断走低。

图9炼厂互补性和替代性产品利润对比 图10山东焦化料和沥青价格对比 单位:元/吨

资料来源:WIND资讯 银河期货研发中心

2)产业替代。

根据定义,我们把“焦化料”出厂并以渣油或者调和油方式出售时称为“产业替代”,这时候对比的是焦化料和沥青之间的价格。见图10。

其实,在思考沥青的“互补性”和“替代性”时,必须得注意:

1)产品的互补和替代不是绝对的,在不同的情况下要具体分析,有时间两者会相互转化或者随时转化;

2)利润是企业的驱动力,但是炼厂在决策时,会综合考虑竞争对手的情况、原料、库存、销售区域情况、资金等等因素。

3)税收政策或者“山东地炼的税收红利”也是十分重要的考虑因素。

五、需求面分析

5.1表观消费

表观消费量=产量+进口-出口。很多人认为表观消费并不能代表或者不能及时反映消费情况,主要是因为:1)沥青的社会库存数据比较“神秘”,很难以准确地得到统计;2)业内认为沥青的库存十分大,而且是“无底洞”,3)交易所指定交割库存并不能代表或者反映全国库存情况。

这个观点是对的。

但是,假设沥青产品的社会库存在每年年末都会被消化或者绝大部分被消化,而且历史会重演”,那么沥青的表观消费就变得有意义了。而且从经验来看,似乎也是成立的。

截止10月,沥青的表观消费为2460.19万吨,较去年1-10月增加215.85万吨,增幅达9.62%。预计今年全年的表观将达到2800万吨。具体见表2。

表2沥青表观消费量 单位:万吨

5.2道路工程建设

石油沥青中有近70%用于道路施工,其余部分用于建筑等其他用途,所以公路建设是沥青最主要的需求刺激点。

据统计,十二五”末高速公路通车里程超5000公里的省份多达12个,其中广东省以7018公里位居第一。截止2015年,高速公路通车里程达12.3万公里,已连续四年蝉联世界第一,较2010年的7.41万公里新增通车里程4.9万公里,增长率达66%。

但是,国家在新增高速方面的投资已经放缓,后期主要看点在于高速公路养护或者城乡道路建设上。

第三篇期货:后起之秀

六、沥青合约回顾

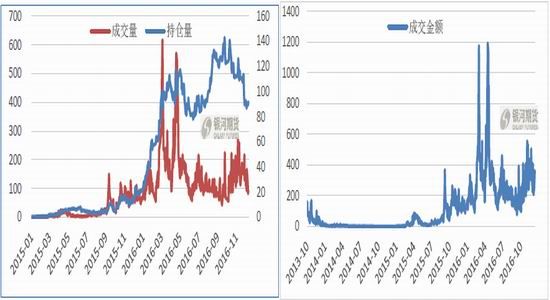

石油沥青在2013年10月上市之后曾经一度无人问津,但是在2015年下半年“复活”之后,成交量和持仓量一度走高,成交量甚至在2016年3月8日达到616.88万手的历史记录,持仓量最高也达到了117.25万手,一度占据了中国投资者的眼球,可谓是期货产品中的“后起之秀”,期货市场中的“明星产品”。具体见图11和图12。

图11沥青期货成交量(左)和持仓量(右)走势图 图12沥青期货成交金额 单位:亿元

资料来源:WIND资讯 银河期货研发中心

6.1主力合约价格

从长期来看,沥青依旧跟着原油波动,两者之间在系相关性在94%左右,毕竟沥青90%左右的成本来自原料。见图13和14。

图13WTI和Brent活跃合约结算价 图14主力合约收盘价 单位:元/吨

资料来源:WIND资讯 银河期货研发中心

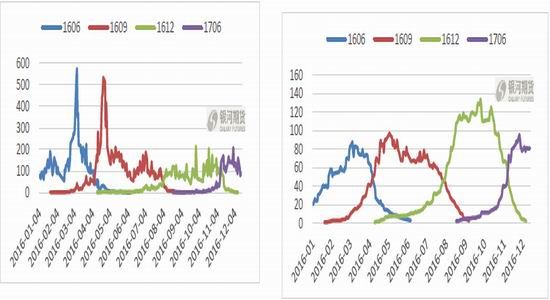

从中短期来看,沥青会根据基本面以及市场投机资金做相应的修整和震荡,特别明显的是1609和1612合约。

1609合约从6月初开始逐步走高,最高点达到2154点,但是当时现货山东价格在1750元/吨。但是随后剧烈震荡下行,最低价达到1580元/吨。甚至1606合约进入交割时的期货价格还大幅度跌水现货。1612合约也出乎人们的预料。在沥青传统需求季节,期货价格萎靡不振,反而在11月中旬之后触底反弹并一路走高,最高达2394点,升水山东现货644元/吨。

主要的多空因素在于:1)社会库存不透明2)产量和进口量高企导致预期供需失衡,3)季节性同往年略有不同,赶工刺激需求。

6.2合约交易情况

1)除了1606和1609在上半年“突然激增”外,成交量总体稳定,在【100万200万】之间。见图14。2)持仓量总体呈类正态性分布,1612合约较1606和1609合约持仓量大。见图15。

图14主力合约成交量 单位:万手 图15主力合约持仓量 单位:万手

资料来源:WIND资讯 银河期货研发中心

第四篇态度:展望与总结

七、展望2017年

结合成本、产量、需求等因素综合考虑,我们对2017年沥青期货持“谨慎看多”观点。

7.1成本端

所有的石油产品都是成本推动型商品。因为石油沥青生产简单,所以沥青90%左右的成本都来源自原料,也就意味着原料成本可以决定沥青价格。业内普遍认为明年的原油价格重心会上移,预期在60美元/桶左右,所以2017年的沥青价格也应随之上移。这也是看多沥青2017的原因之一。但是从当前1706合约2500点左右的价位,似乎已经预期成本推涨,因为该点位足够覆盖60美元/桶的原料成本。

同时,沥青原料的成本在不断增加。从数据统计来看,沥青原料对基准油的贴水在减少,较高的贴水比例在25%左右,较低的贴水比例在5%左右。当然影响贴水的因素很多,还存在很大的不确定性。

7.2供给端

从原料端考虑:从“三桶油”了解,2017年沥青原料的供给较2016年未见大幅度提高,预计与2016年相差不大;

从产能端考虑:由于2015年产业链利润较好,包括玉皇盛世在内的炼厂计划在2016年投产沥青,但考虑到今年沥青效益不及预期,所以投产计划一再延迟。据了解,该计划产能很有可能“再度流产”,所以预计明年沥青总产能未见大变动;

从进口端考虑:我们可以把进口端定义为“贸易端”,所以会存在比较大的投机性。但是从韩国等中国周边国家和地区的产能来看,沥青的产量是巨大的。但进口沥青在用途、地域等方面与国产重交沥青有很大的差异性,所以该部分对主体的冲击应该不大。

7.3需求端

在“一带一路”、京津冀协同发展、长江经济带三大国家战略交通先行的背景下,“十三五”期间全国交通投资规模将继续攀升。目前各省在今年的地方两会或者交通运输工作会议中明确了各自在国家“三大战略”中的定位及发展重点,交通建设领域在新常态下将有充足的发展动力。

去年12月底以来,各省2016年交通运输工作会议已经陆续召开,并发布“十三五”期间高速公路建设目标。通过各省高速规划通车里程汇总得出以下数据:“十三五”期间全国高速公路将新增通车里程4.6万公里,2020年高速公路通车里程将达到16.9万公里,增长率为37%。

据了解,现在道路建设可能会从新增高速公路建设转向高速维护投资以及城乡或者乡村公路上。

八、总结

“出乎意料”可以概括2015年和2016年的沥青产业。2015年,沥青期货出乎意料地活了,沥青产业链利润更是大大高于成品油产业链;2016年石油沥青合约翻身成为期货的“明星产品”,但是产业链利润却出乎意料地不及预期,大部分计划产能也相继“流产”。

至于,2015年沥青产业只是“回光返照”且再度低迷才是常态,还是今年只是正常修整日后必定“不负众望”,让我们拭目以待。

银河期货

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。