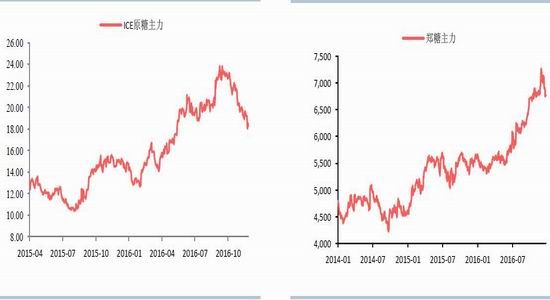

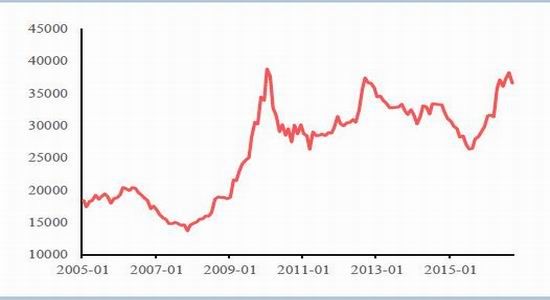

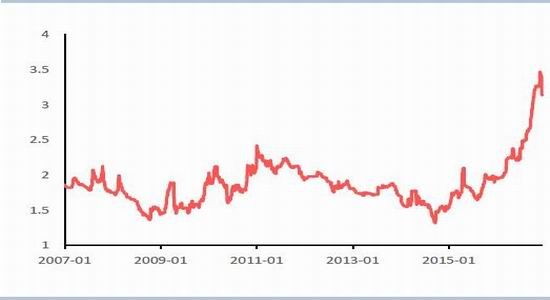

回顾2016年内外盘走势,我们看到原糖在前三季度高歌猛进,而第四季度则出现大幅回调。而国内则是先横后涨,特别是从6月到11月,其中1701合约创造了历史新高,后期则出现了回调。

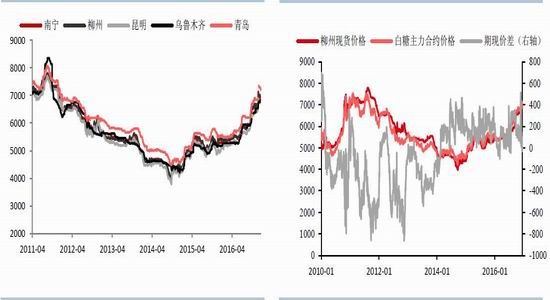

从国内来看,2016年上半年受到走私带来的冲击,国内糖价一直处于5300-5700元/吨的震荡区间内,而到了6月,随着原糖的不断冲高,国内配额外成本大幅提高并超过了国内糖价,随后白糖跟随原糖出现了上涨,并在4年后重新突破6000元/吨的重要关口,而后随着抛储政策后越抛越涨以及商务部对食糖进行贸易保护调查,国内糖价再创新高,1701最高达到7314元/吨,打破了2010年创造的7300元/吨的合约历史新高。而其他合约则有待再次突破历史新高。而在12月后,受到原糖制约以及糖厂开榨带来的季节性压力,国内糖价亦出现了回落。在价差方面,我们看到在15/16榨季,由于仓单压力的存在,使得每当临近交割时,总是能出现远月升水;而在新榨季后,我们看到现货的相对紧张使得近月升水的情况逐步体现出现。

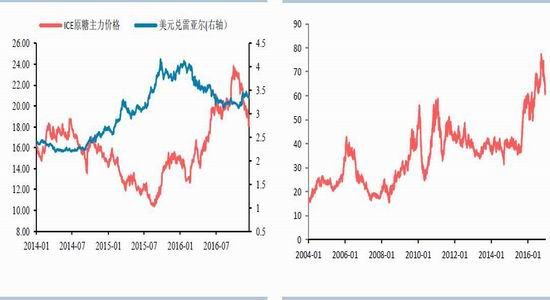

外糖方面,行情先扬后抑,年初随着中国走私带来白糖贸易流的改善、印度马邦和泰国的干旱、巴西雷亚尔的升值叠加CFTC持仓报告上显示的投机基金买入,使得原糖一路上扬,并在9月29日达到24.10美分/磅高点,比起2月的阶段性低点上涨了近1倍,随后由于巴西和印度的压榨超预期、美元大涨和投机资金退潮,原糖出现了回调。在内外价差方面,上半年由于走私的猖獗,内外价差出现了趋势性的缩小。而在4季度,由于打私的力度加大、人民币贬值和对于关税上调的预期,我们看到了内外价差的趋势性扩大。

对于新年的展望,我们认为在国内外供需平衡所反映继续去库存的背景下,糖价总体还将处于上升趋势中。其中对于原糖,随着基金持仓的挤出,后期更多将由基本面因素推动;反过来,对于国内糖价,则显得更为复杂。我们认为1季度,在原糖低迷、资金紧张导致国内商品低迷、国内抛储以及国内大规模的开榨的情况下,国内糖将继续承压,而到了夏季,随着国内快速去库存以及夏季消费旺季、中秋备货和进口政策尘埃落定的情况下,我们认为届时糖价有望出现新高。

投资策略:投资者可在6000元/吨的成本价或者夏季消费高峰时做多,全年目标高度在7500元/吨之上,而进入2017年秋季之后,由于国内外共同增产,则可择机逐步布局空单。另外,在月差上,我们认为从2016/17榨季开始,临近交割时国内更容易出现近月升水,投资者可以届时进行近月正套操作。

风险因素:国内宏观紧缩风险、巴西雷亚尔大幅度贬值风险、国内直补或进口政策变动风险

行情分析:

回顾2016年内外盘走势,我们看到原糖在前三季度高歌猛进,而第四季度则出现大幅回调。而国内则是先横后涨,特别是从6月到11月,其中1701合约创造了历史新高,后期则出现了回调。

从国内来看,2016年上半年受到走私带来的冲击,国内糖价一直处于5300-5700元/吨的震荡区间内,而到了6月,随着原糖的不断冲高,国内配额外成本大幅提高并超过了国内糖价,随后白糖跟随原糖出现了上涨,并在4年后重新突破6000元/吨的重要关口,而后随着抛储政策后越抛越涨以及商务部对食糖进行贸易保护调查,国内糖价再创新高,1701最高达到7314元/吨,打破了2010年创造的7300元/吨的合约历史新高。而其他合约则有待再次突破历史新高。而在12月后,受到原糖制约以及糖厂开榨带来的季节性压力,国内糖价亦出现了回落。在价差方面,我们看到在15/16榨季,由于仓单压力的存在,使得每当临近交割时,总是能出现远月升水;而在新榨季后,我们看到现货的相对紧张使得近月升水的情况逐步体现出现。

图表1 ICE原糖近月合约走势 单位:美分/磅 图表2 郑糖主力合约走势 单位:元/吨

资料来源: 华泰期货研究所

图表3中国主产区现货价格 单位:元/吨 图表4国内期现价差 单位:元/吨

资料来源: 华泰期货研究所

国际食糖市场分析

1、全球供需格局分析

外糖方面,行情则一路下跌,目前正值巴西压榨的尾声,同时印度即将迎来开榨,目前暂时没有新利多出现,对市场的压力逐步体现出来。叠加雷亚尔的走弱和CFTC持仓投机净多单的快速下降,做多力量有所减弱。

另外值得我们注意的是,今年将会是厄尔尼诺年与拉尼娜年的转换年。NOAA(美国海洋气象局)预估今秋发生拉尼娜的概率为55-60%,而澳大利亚气象局给出的双周报预测到年底前有可能性发生拉尼娜,目前还在观察阶段。从过往的经验来看,拉尼娜年总体将对原糖市场利多。这也是后期我们所值得期待的。

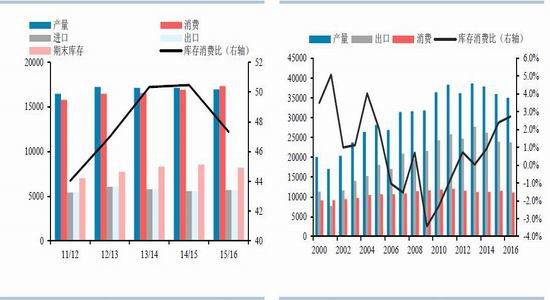

图表5:全球供需平衡表 单位:万吨 图表6:巴西供需平衡表 单位:千吨

资料来源:ISO 华泰期货研究所

图表7:泰国供需平衡表 图表8:印度供需平衡表

资料来源:USDA 华泰期货研究所

2、各主产国情况一览

巴西:关注原油和雷亚尔的影响

巴西作为世界第一大生产国,巴西甘蔗制糖业对于全球糖市的影响举足轻重。

咨询机构Datagro前期报告中称,明年巴西糖产量有望增加约200万吨,乙醇进口水平将处于高位,因糖厂倾向于将更多甘蔗用来榨糖。Datagro的首席分析师表示,尽管市场行情不错,但2017/18榨季巴西中南部地区的甘蔗产量不会较当前榨季有太大变化,因蔗田老化,以及天气反复无常削减明年产出潜力。明年巴西甘蔗压榨量预计介于5.80-6.10亿吨,当前年度为5.97亿吨。但其补充说,糖产量将增加。下榨季巴西糖产量料在3,610-3,640万吨,本榨季为3,410万吨。该分析师表示:“甘蔗农田的翻新率仍低于预期。”Datagro预计糖厂将把更多甘蔗用来制糖,就像今年一样。Datagro预计明年用于制糖的甘蔗比例将在47.1-49.1%,当前榨季截至9月下半月为46.3%。2017/18榨季巴西乙醇产量预计在230.7-252.6亿公升,今年为260亿公升。

与此相反,尽管糖市前景光明,但巴西中南部甘蔗主产区下一年度的甘蔗产量将下降,因近年来对甘蔗田的投入减少,影响了作物产出潜能。巴西甘蔗行业协会Unica的技术部门主管表示,即便天气条件良好,该地区明年的产量也不会上升。该协会称,缺乏革新以及6月份的霜冻天气是甘蔗减产的主因。Unica称,巴西多数糖厂将在12月初收榨。预计中南部地区2016/17年度甘蔗压榨量为6.05亿吨,处于预估区间低端。根据道琼斯消息,JOBEconomia预期巴西中南部2016/17年度甘蔗压榨量将下降至6.32亿吨,其在4月时预估为6.44亿吨。JOBEconomia预期巴西中南部2016/17年度糖产量为3,500万吨,4月时预估为3,480万吨;预期乙醇产量为275亿公升,4月时预估为291亿公升。

对于明年的巴西糖市,我们认为原油和雷亚尔的影响将变得举足轻重了,其中原油的影响主要通过对巴西汽油价格传导至乙醇价格,最终影响原糖价格来实现。如果明年初原油价格持续上涨,那么将很可能扭转当前糖醇比价,从而最终影响到糖厂的制糖比,而1%的制糖比改变将会改变70万吨的原糖产量。

另外受到美联储加息的影响,美元升值使得巴西雷亚尔在经过1年的升值后有可能再度出现贬值,而在雷亚尔贬值的情况下,糖厂会选择加大在ICE原糖市场的套保比例,从而压制原糖的价格。

图表9:巴西糖醇比价 图表10:巴西圣保罗地区醇油比价

资料来源:布瑞克 华泰期货研究所

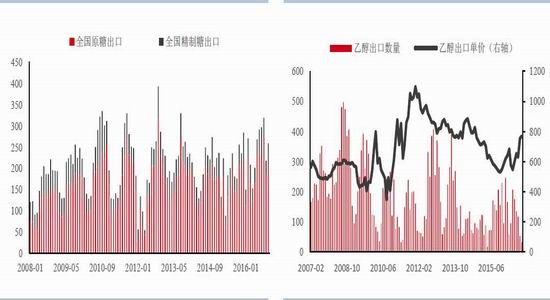

图表11巴西食糖出口量 图表12巴西乙醇出口数量及单价 单位:百万升

资料来源:布瑞克 华泰期货研究所

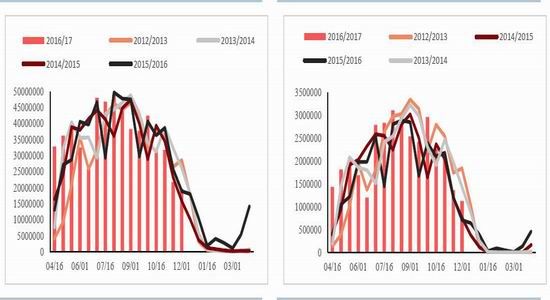

图表13巴西中南部双周压榨数量 图表14巴西中南部糖生产数量 单位:吨

资料来源:Unica 华泰期货研究所

泰国:年初干旱影响,16/17榨季产量预估下调

泰国作为全球主要糖产区,有四大主产区,最快成熟的是东北地区。目前市场对泰国16/17榨季的糖产量预期虽没有形成统一,但预期的上端仅为1000万吨,同时严重的干旱使得16/17榨季的甘蔗种植面积和宿根蔗产量预期大幅下滑。Kingsman对此的产量预估从1170万吨直接下调210万吨至960万吨,可压榨甘蔗量则是从2015-16榨季的9400万吨下调至9200万吨。这些说明泰国供应紧缺的局面将在下榨季延续,这在泰国糖现货的高升水报价中已经有所体现。。

另外根据泰国甘蔗和食糖10年发展规划,泰国政府已批准新建12家糖厂,同时批准对现有糖厂进行产能扩充,如果新厂建设和老厂扩建如期推进,估计泰国糖厂的甘蔗日榨能力将增至110万吨。

根据泰国蔗糖管理局(OSCB)秘书长的观点,由于厄尔尼诺气候导致泰国遭遇20多年罕见的干旱天气,预计刚开始的16-17制糖年泰国这个全球第二大食糖出口国的甘蔗产量将从15-16制糖年的9405万吨减至9100万吨,食糖产量下降3.2%,从15-16制糖年的960-970万吨减至930-940万吨。虽然泰国的甘蔗产量自14-15制糖年达到1.0596亿吨后就开始下降,但泰国业界坚信泰国食糖产业会克服气候的影响。

外媒报道,泰国糖厂公司(TSMC)日前表示,由于天气干旱,估计刚开始的16-17制糖年泰国的甘蔗产量将减少约300万吨,至9110万吨的水平,不过,糖厂和蔗农之间紧密合作以及生产效率有助于提高单产,这在一定程度上将抵消食糖产量下滑。15-16制糖年泰国累计收榨甘蔗9400万吨,产糖970万吨。

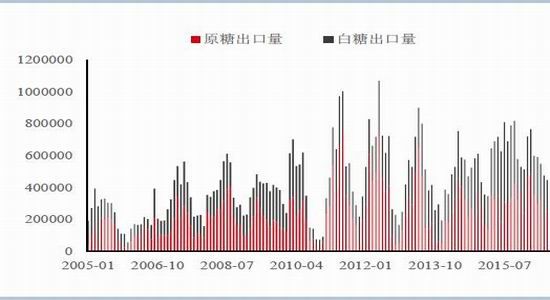

图表15:泰国食糖月度出口量

资料来源:布瑞克 华泰期货研究所

印度:关注减产能否引发进口,同时注意货币政策变化

关于印度2016/17榨季的产量,不同的机构给予了不同的评估。贸易巨头ED&FMan认为印度新一年度(10月开始)糖产量预计为2,250-2,300万吨,低于2015/16年度的2,510万吨,将迫使该国进口。该公司印度分部总经理在果阿邦一场行业会议上表示,截至10月1日糖库存将在650-700万吨,上年同期为910万吨。“若不进口,2017/18年度期初库存会太少。”;而荷兰合作银行称,印度在2016/17年度中将进口200万吨糖,因该国消费量可能于七年来首次超过产量。该分析师称,在10月1日开始的2016/17年度中,印度糖产量可能下降至2,330万吨,因接连的干旱导致西部主要生产邦马邦甘蔗作物受损。其对印度糖进口量的预估是路易达孚商品公司周三给出的预估值的两倍。印度是全球最大的糖消费国,该国的进口可能进一步支撑全球糖价。目前糖价接近四年高位,因预期供应将短缺。印度糖厂协会周三称,在新的年度中,印度糖需求量预估为2,560万吨。该分析师称,印度产量较低,将帮助扩大全球2016/17年度原糖供应缺口至750万吨,高于上一年度的670万吨;相对于海外机构的评论,印度本国食品部长拉姆—韦拉斯—帕斯旺则认为,估计10月开始的16-17制糖年(10月-9月)印度的食糖产量将下滑10.27%,至2252万吨,不过,国内市场上的食糖供给不会出现短缺现象。由于主产区天气干旱,15-16制糖年印度的食糖产量已经减至2510万吨的水平。本次印度政府预期的食糖产量低于印度糖厂协会(ISMA)预期的2340万吨。政府是与主产区糖管部门开会后作出上述预测的。

从上面各机构预估中,我们可以看到,虽然有所偏差,但整体各机构对印度的产量预估维持在2250—2350万吨的区间内。

去年年报中我们预计印度15/16年糖产量为2750万吨,比2014/15年下降3%。由于印度人口众多,为12亿7000万,它仍然是世界上最大的食糖消费国,并将继续保持如此。我们预计今年的消费增长率将为1.6%,略高于全国1.25%的人口增长率。随着中产阶级越来越多,到2025年该数量将增长一倍以上,从目前的4500万到近1亿2000万户,对印度的间接消费所占的份额也将上升——作为加工食品在整体饮食的份额大幅上升。我们预计15/16榨季全国总消费量的约2500万吨。

接合产量和需求量,我们可以看到印度将在2016/17榨季进行去库存,那么库存的水平也将决定印度是否进口食糖。而根据外电报道,尽管16-17制糖年印度食糖继续减产,ISMA理事长AbinashVerma认为但印度无需进口食糖。如果16-17制糖年印度的最终产量与预期相符或者接近预期,印度就没必要进口食糖,因为印度还有15-16制糖年结余下来的750万吨库存糖,可以满足2550万吨的消费需求。

另外,印度政府己经决定限制糖厂在9月底和10月底期间可存储糖的数量,以此抑制该国不断上涨的糖价。印度近几个月糖价上涨了约40%,因该国主要甘蔗种植区的供应减少。印度是仅次于巴西的全球第二大产糖国,该国曾在4月引入了相似的限制库存举措,因过去两年接连的旱情导致产量减少,而需求却在增加。而与此同时,糖厂则希望重启贷款,取消储糖限制。

在新的一年,我们除了跟踪印度开榨的进度外,我们也要观察印度减产是否会引发进口从而改变全球贸易流,并且注意莫迪政府货币政策的变化,对甘蔗种子和下榨季甘蔗种植的影响。

图表16:印度国内食糖价格

资料来源:布瑞克 华泰期货研究所

3、关注2017年宏观对糖的影响

自从2016年12月,美联储第二次加息后,对全球和中国的资产定价都出现了变化。因而除了供需基本面外,宏观也是需要我们加强关注的因素。

对于国际原糖而言,一大风险点依然在主产国汇率,其中影响最明显的当属巴西,如前文所述,巴西是世界最大的食糖生产国,食糖出口国,对于糖价的影响举足轻重。最重要的一点是巴西国内食糖业套保度非常高,如若巴西雷亚尔贬值,生产企业会选择在盘面上抛售原糖对锁。这就在一定程度上会打压原糖价格。因此导致巴西货币出现较大波动的时候,原糖价格就会与其出现较高相关性。

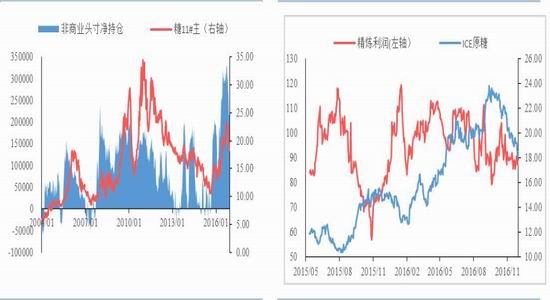

另一大风险点来自于基金持仓,我们看到前三季度的行情中,原糖价格与CFTC投机净多单的持仓数量呈现明显高度的正相关关系。而CFTC持仓投机净多单自从四季度之后,连续出现下降,显示出未来投机资金对原糖后市的支撑力度减弱,而原糖价格也出现了一路的下滑。同时我们也注意到历史上美联储加息对原糖偏利多,很大程度上便是由于加息后资金流入美国,而原糖也是以美元计价,如此一来基金会有更多兴趣持有原糖头寸所致。我们认为在2017年中,基金持仓依然还将出现波动,当然产业的力量也将增加对原糖走势的影响,整体环境与2010年的情况相类似。

第三个值得注意的风险点就是印度政府的货币改革,在目前大额纸币不能使用的情况下,农产品种子将有可能成为印度的硬通货,而这将会对种子的价格产生巨大的影响,如果出现囤积种子的情况,那么,蔗苗价格将会出现大幅度上涨,而这将会大大提高印度的种植成本,影响种植意愿,最后影响下榨季的产量预期。

另外国内宏观也将对郑糖产生影响。近期的人民币贬值,将有助于内外价差的扩大。同时对于白糖单边价格利多。

图表17:雷亚尔与糖价走势 图表18:以雷亚尔计价的糖价

资料来源: 华泰期货研究所

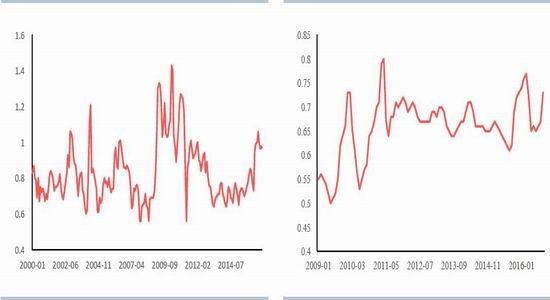

图表19:CFTC基金净持仓 图表20 :伦敦糖 -ICE 原糖精炼利润 单位 :美元/吨

资料来源: 华泰期货研究所

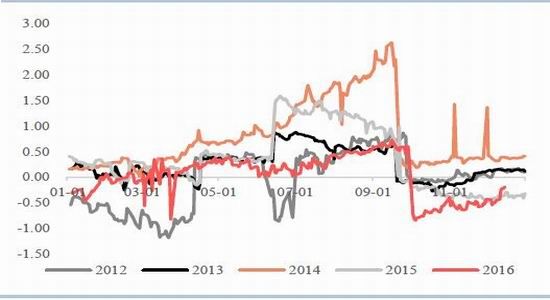

图表21:ICE原糖主力—远月月差

资料来源: 华泰期货研究所

国内食糖市场分析

1、国内食糖仍处于减产大周期,9月工业库存维持近年来低位,新榨季仍将去库存

甘蔗是宿根性植物,因此存在非常明显的周期性,由于国内主要以3年期宿根蔗为主,因此国内的增产减产周期一般都为三年,我们都知道,供求格局决定商品价格走势,而对于糖这种下游消费不存在大幅变化的品种来说,产量在通常情况下,是决定价格涨跌的重要因素。目前公布的16/17榨季广西甘蔗收购价的480元/吨甘蔗收购价将提升广西制糖成本至5800-6000元/吨一线。如果2017年走私能够得到控制,那么去库存仍有望得以持续。

消费端方面,从目前我们所看到的情况而言,虽然有进口食品的冲击和所谓健康消费观念的转变,但城市化和甜点消费的增加抵消了其他的利空因素。在新的一年,如果没有出现大规模的淀粉糖替代,那么总体消费还将维持稳定。

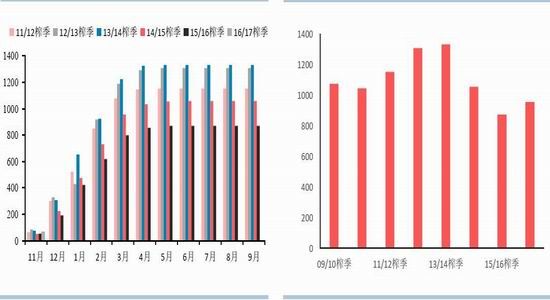

图表22:全国月度产量 单位:万吨 图表23:全国食糖产量 单位:万吨

资料来源: 华泰期货研究所

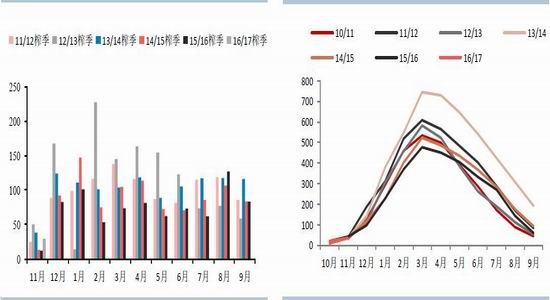

图表24:全国月度单月销量 单位:万吨 图表25:全国糖工业库存 单位:万吨

资料来源: 华泰期货研究所

2、预计17年食糖表观消费1500万吨

目前国内市场对于食糖消费量存在较大的分歧,有相当一部分人认为受国内经济情况影响,以及替代糖的影响,国内食糖消费将会大幅下降,但笔者认为16年表观食糖消费出现下降,而实际消费却保持稳定。

中国是继印度之后的全球第二大食糖消费国,不过人均消费水平较低,是世界人均食糖消费最少的国家之一。而根据我们对于食糖消费的具体细分后会发现,目前64%的食糖消费是工业用糖,民用糖仅占36%,并且家庭用糖可以认为是缺乏弹性始终变化不大的,因此我们将分析下游需求的重点放在工业用糖上。

我们按照碳酸饮料,果汁饮料,乳制品,饼干,糖果,冷冻饮品,罐头,糕点和速冻米面食品划分含糖食品行业,经过对上述行业食品配方(主要是用糖比例研究)的粗略研究,估测得到各子行业的用糖量比例,大致如下图所示:果汁饮料与软饮料是整个下游行业所占权重最大的两类终端需求。

我们从下游用糖行业的情况来看,整体产量累计同比增速放缓较为明显,提别是软饮料和糖果在一些月份出现了比较明显的负增长,但其他一些品种的产量如碳酸饮料和罐头仍然保持正增长,总体工业消费还是保持稳定,并不是说出现。我们预计16年食糖消费较去年稳中略降,为1440万吨。而2017年消费量则能达到1500万吨的水平

图表26:碳酸饮料产量单月同比 图表27:软饮料产量单月同比

资料来源:布瑞克 华泰期货研究所

图表28:糖果产量单月同比 图表29:罐头产量单月同比

资料来源:布瑞克 华泰期货研究所

目前市场较关注替代问题,主要是由于淀粉糖和白糖之间的巨大价差引起关注,临近年底白糖——淀粉糖价差已经高达4000元以上,这一价差足以使得下游终端用糖企业考虑使用替代糖,但我们不能忽视的是可替代性的问题,目前替代主要在饮料行业。近期调研显示,由于价差的存在,淀粉糖和白糖之间的替代还会持续,比如近期康师傅在一些饮料新品上开始使用果葡糖浆,但快速替代的时代已经基本结束,一方面可口可乐在1月初开始讲比例从75%上调到95%,百事也基本接近全替代,未来新增替代的空间极少;另外还有像统一这样的企业在今年反替代,即饮料中用白糖重新替代果葡糖浆。与此同时,整个碳酸饮料市场份额是逐年下降的,产业缩减与替代博弈,实际能替代的糖消费也很少。另一方面,饮料及食品的新品种研发以低糖与无糖为主。因此,淀粉糖和白糖PK的主战场已经缩减,高价差提升的实际替代量其实是微乎其微的。

为了保守起见,我们在替代上依旧算最大新增替代量。可口可乐果葡萄糖浆使用比例从75上调到95%的传闻目前已经基本得到证实,并且该配方已从1月份开始使用。全国统一更改,那么新增替代量已经几乎可以确定有10-15万吨的果葡糖浆,即8-12万吨白砂糖。康师傅(市场占率16-18%)是否大范围更改,目前都还没有确切消息。用最大替代量估算,如果康师傅大规模更改配方,其可替代的白砂糖市场份额或高达30-50万吨。其他产品我们估计替代10万吨。合计最大新增替代量大概70万吨。

图表30:白糖淀粉糖比价

资料来源: 华泰期货研究所

3、配额外进口利润出现反弹,我们要注意走私可能重新出现

关于进口分为两个渠道,正常渠道与走私。

正常渠道我们可以看到,随着原糖的大幅下跌,目前配额外泰国糖进口已经存在约900元左右的利润。这会在后期增加加工厂的点价意愿,但是后期存在关税税率和配额数量政策的不确定性,是否能大量进口还有待观察。另外我们通过海关数据查看,海关数据显示,10月我国进口糖11万吨,同比增加减少25万吨,环比下降39万吨,2016年1-10月中国累计进口272.49万吨,同比减少136.87万吨,降幅达33.4%。按照目前的年度推测,2016年度进口量将仅有360万吨的水平,同比去年485万吨的水平下降100-120万吨左右。而对于2017年的进口,我们将其保守预估在500万吨,其中350万吨属于合法进口,而

同时根据作者的了解,之前的走私来源主要是印度糖,近期走私糖主要则是缅甸当地生产的缅甸糖和巴西糖。根据笔者所了解的消息,2016年夏天开始打击走私已经跨境深入木姐口岸,当地走私活动有所遏制,走私在未来将逐渐减少。

图表31:月度进口量 单位:吨 图表32:泰国糖进口盈亏 单位:元/吨

资料来源: 华泰期货研究所

国内食糖基本面总结

对于新年的展望,我们认为在国内外供需平衡所反映继续去库存的背景下,糖价总体还将处于上升趋势中。其中对于原糖,随着基金持仓的挤出,后期更多将由基本面因素推动;反过来,对于国内糖价,则显得更为复杂。我们认为1季度,在原糖低迷、资金紧张导致国内商品低迷、国内抛储以及国内大规模的开榨的情况下,国内糖将继续承压,而到了夏季,随着国内快速去库存以及夏季消费旺季、中秋备货和进口政策尘埃落定的情况下,我们认为届时糖价有望出现新高。

华泰期货 徐盛

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。