新增产能方面,2017年计划新增的甲醇产能有510万吨,产能增速为6.92%,2017年国内甲醇产能预计为7878万吨,不过其中300万吨的甲醇产能都配套了下游装置,实际的净投放量只有210万吨,因此整体认为2017年的国内甲醇供应大概率维持低速增长。

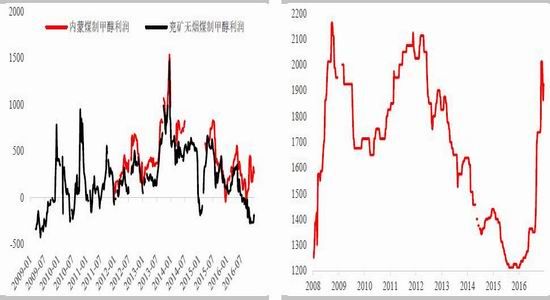

国内成本方面,国内煤炭受供给侧改革的影响持续上涨,陕西5500大卡坑口煤价从165涨至最高485元/吨,对应的甲醇成本1213涨至2013元/吨,成本的涨幅高达66%,因此目前西北产区的煤制甲醇利润仍在0-500区间内震荡,尽管甲醇价格持续大涨,但生产利润并未得到明显提升,而高成本的气头甲醇利润则更低,那么展望2017年的成本,

2017年的煤炭供给侧改革仍会持续,而政府又不希望看到更高的煤价,因此预计2017年坑口煤价仍大概率维持目前的水平,预计2017年煤制甲醇的成本基本上将在2000附近的震荡,算上400的运费,华东甲醇价格的产区成本支撑在2400附近。

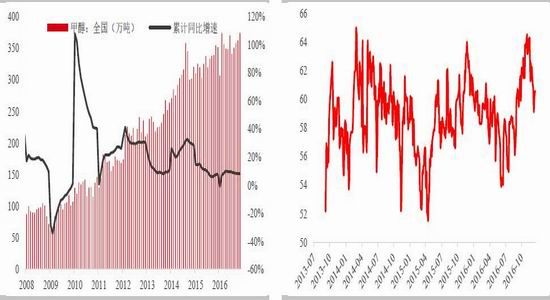

国内存量供应方面,由于2016年的上游利润并没有明显改善,因此整体的装置开机率仍在50%-70%区间内的震荡,如果剔除掉长期停车的400万吨(其中以气头甲醇为主),装置开机率还要提升5.5%,整体产能利用率还是要高于前几年的水平,这主要是受到近年来烯烃需求释放的影响,不过2017年并没有净增烯烃需求,且甲醇生产利润也没有明显好转,因此预计存量供应预计难有大幅增长,整体2017年的供应增长主要来自于新产能。

进口方面,因国内供需格局大转变,2016年甲醇进口增速大涨62%,最高的单月进口量达到92.6万吨,远远高于往年水平,虽然整体甲醇的对外依存度不到20%,但对于华东甲醇市场而言,供应绝大部分来自于进口,因此2017年仍要重点关注进口对甲醇盘面的影响。2017年外围新增产能并不多,计划的新产能有379万吨,且集中在下半年,投产地主要是美国和伊朗,最高峰要到2018年,集中在美国地区,因此整体认为2017年的进口量仍会维持高位,但不会有大幅增加的可能。

需求端来看,2016年传统需求持续萎缩,特别是二甲醚萎缩很厉害,目前的占比下降至31%,烯烃需求占比大幅提升至45%,另外还有甲醇燃料(含甲醇制汽油)占比16%,2017年烯烃需求继续回升,主要是富德常州40万吨、江苏盛虹120万吨在2016年底投放,虽然2017年还有青海盐湖、甘肃华庭和同煤广发合计140万吨MTO释放,但都配套了对应的甲醇装置,另外随着油价的反弹,甲醇燃料需求大概率稳步回升,由此可见,整体需求增长上来看,2017年烯烃需求并没有净增长,其他方面的增长缓慢,因此整体需求支撑将有减弱,另外还需要重点关注的是烯烃厂外采甲醇的利润情况,2017年两者的联动性将明显强于往年。

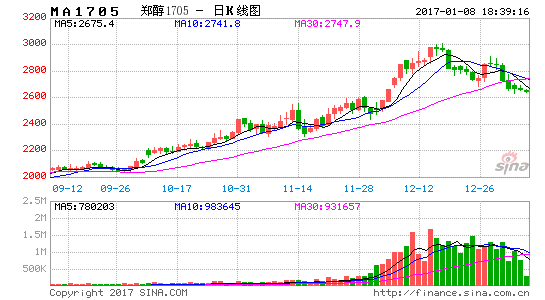

整体来看,尽管2016年底低库存的状况没有得到明显改善,短期的支撑仍在,不过3000元/吨的甲醇对应到PP价格高达10200元/吨,不论是甲醇还是PP都处于历史高位,当前的低库存基本面也很难持续支撑这样的高价,目前已经有4套烯烃装置出现了降负荷的情况,如果持续维持目前的状况,烯烃厂检修或降负荷的量将要逐步扩大,因此甲醇突破3000继续往上的空间有限,展望2017年,考虑到甲醇的新增产能仍继续释放,净投放也有200万吨,存量方面如果西北甲醇价格仍能维持高位,气头甲醇装置可能再次重启,且年底外盘检修较多,后市装置重启的量也较大,因此整体供应回升的空间较大,而需求方面,传统需求萎缩后,很难再大幅回升,且烯烃需求方面除了富德常州和江苏盛虹外,并无更多的外采需求,而这两套装置的需求已提前在2016年释放,因此边际支撑也是在回落的,整体供需面朝着持续宽松的过程发展,整体甲醇基本面压力将逐步释放,不过考虑到煤制甲醇成本仍有望维持高位,因此整体下行的空间可能会受到限制,2017年的甲醇运行区间要高于2016年,整体预计2017年甲醇主力合约价格运行区间为2200-3100元/吨。

策略方面:

1.单边上价格运行区间内滚动操作,时间点上,1季度两套烯烃装置陆续投产后,基本上就是利多完全出尽,预计将产生抛空时机,不过考虑到动力煤仍受到供给侧改革的支撑,且油价的重心也有望抬升,因此下方的空间主要考虑成本支撑,价格区间为2200-3100元/吨,主要关注的指标是成本、烯烃厂盈亏平衡点、装置开机率。

2.关注PP与甲醇间的套利,考虑到年底两者价差非常窄,且烯烃厂外采甲醇存在较大的亏损,抵触在逐步增强,因此价差也有扩大的需求,不过预计2017年价差难有趋势性变动,PP-3*MA价差波动区间为400-2000元/吨,主要关注的指标就是外采甲醇烯烃装置的动态、两个品种的供需矛盾主要指标。

风险:

1.动力煤和原油继续超预期上涨,全球宏观经济明显回升

2.国内外装置频频故障

全球甲醇供应或维持低速增长

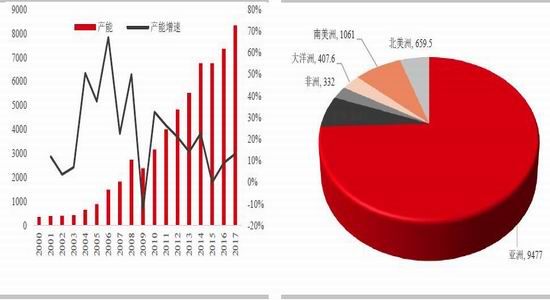

虽然2017年国内计划新增的甲醇产能有970万吨,产能增速高达13.2%,2017年国内甲醇产能预计为8338万吨,不过其中只有200-250万吨的净增量,其他的均配套了相应的甲醇装置,因此整体认为2017年的国内甲醇供应大概率维持低速增长。而外围来看,2017年的产能释放处于低谷期,2017年仅新增380万吨左右,且大的装置都在下半年和年底,整体外围产能释放的高峰期未见到来。如下表所示:

表1国内外甲醇新产能投放计划

资料来源:新闻整理 华泰期货研究所

综合以上数据,预计中国甲醇2017年产能增速如下:

图1:中国甲醇产能增速 图2:全球甲醇产能分布 单位:万吨

数据来源: 华泰期货研究所

亚洲,9477

另外从存量供应来看,由于2016年的上游利润并没有明显改善,因此整体的装置开机率仍在50%-70%区间内的震荡,如果剔除掉长期停车的400万吨(其中以气头甲醇为主),装置开机率还要提升5.5%,整体产能利用率还是要高于前几年的水平,这主要是受到近年来烯烃需求释放的影响,不过2017年并没有净增烯烃需求,且甲醇生产利润也没有明显好转,因此预计存量供应预计难有大幅增长,整体2017年的供应增长主要来自于新产能。

图3:甲醇产量增速 单位:万吨 图4:甲醇开机率 单位:%

数据来源:国家统计局 华泰期货研究所

国内成本和利润方面,国内煤炭受供给侧改革的影响持续上涨,陕西5500大卡坑口煤价从165涨至最高485元/吨,对应的甲醇成本1213涨至2013元/吨,成本的涨幅高达66%,因此目前西北产区的煤制甲醇利润仍在0-500区间内震荡,尽管甲醇价格持续大涨,但生产利润并未得到明显提升,而高成本的气头甲醇利润则更低,那么展望2017年的成本,2017年的煤炭供给侧改革仍会持续,而政府又不希望看到更高的煤价,因此预计2017年坑口煤价仍大概率维持目前的水平,预计2017年煤制甲醇的成本基本上将在2000附近的震荡,算上400的运费,华东甲醇价格的产区成本支撑在2400元/吨附近。如下图所示:

图5:煤制甲醇装置利润 图6:煤制甲醇成本走势 单位:元/吨

数据来源:wind 华泰期货研究所

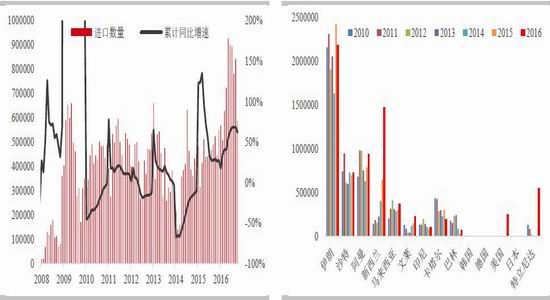

2017甲醇进口量仍维持高位

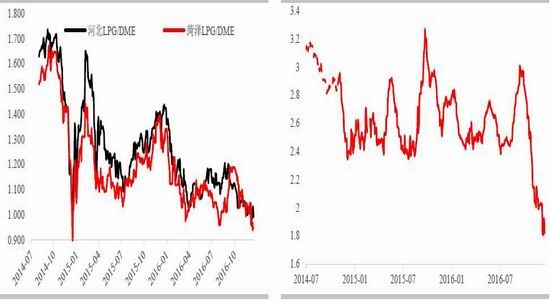

因国内供需格局大转变,2016年甲醇进口增速大涨62%,最高的单月进口量达到92.6万吨,远远高于往年水平,虽然整体甲醇的对外依存度不到20%,但对于华东甲醇市场而言,供应绝大部分来自于进口,因此2017年仍要重点关注进口对甲醇盘面的影响。2017年外围新增产能并不多,计划的新产能有379万吨,且集中在下半年,投产地主要是美国和伊朗,最高峰要到2018年,集中在美国地区,因此整体认为2017年的进口量仍会维持高位,但不会有大幅增加的可能。

首先看一下2016年的甲醇增长情况,今年甲醇进口在去年已经大增的情况下,再次大幅增长,且增长的来源主要是新西兰、美国和特立尼达,背后最主要的逻辑还是美国新产能投放,挤出了南美和新西兰的货源,且还有国内供需格局变化的配合以及中美高位价差的刺激,导致这部分货源都流入国内,如下图所示:

图7:甲醇进口增速 图8:甲醇进口来源国 单位:吨

数据来源:海关总署 华泰期货研究所

图9:甲醇对外依存度 图10:甲醇中美价差 单位:美元/吨

数据来源:wind 华泰期货研究所

图11:外盘甲醇价格对比

数据来源:wind 华泰期货研究所

其次我们展望一下2017年的进口量,2017年的外围新增产能主要来自于美国,因此从美国挤出的南美和新西兰货源将继续流入中国,而国内的供需来看,国内的产销套利窗口持续关闭,产区也基本上自产自销,最多也只是对华东有一定的调节作用,而华东地区考虑到烯烃需求的释放,进口缺口仍有一定扩大,因此也将刺激2017年进口量的回归。

最后就是盘面与进口价格的关系,考虑到进口是华东甲醇的最主要来源,那么内外价差就变得更加重要,一旦出现内外倒挂或者人民币持续贬值的情况,很可能会影响到进口量进而会给华东的供需面产生影响,增加了内外盘之间的联动性,历史的数据也是表现出来这这种联动性,如下图所示:

图12:外盘-盘面价差关系 图13:美湾甲醇与天然气相关度高 单位:美元/吨

数据来源:wind 华泰期货研究所

2017年甲醇需求增速或有放缓

2016年传统需求持续萎缩,特别是二甲醚萎缩很厉害,目前的占比下降至31%,烯烃需求占比大幅提升至45%,另外还有甲醇燃料(含甲醇制汽油)占比16%,2017年烯烃需求继续回升,主要是富德常州40万吨、江苏盛虹120万吨在2016年底投放,虽然2017年还有青海盐湖、甘肃华庭和同煤广发合计140万吨MTO释放,但都配套了对应的甲醇装置,另外随着油价的反弹,甲醇燃料需求大概率稳步回升,由此可见,整体需求增长上来看,2017年烯烃需求并没有净增长,其他方面的增长缓慢,因此整体需求支撑将有减弱,另外还需要重点关注的是烯烃厂外采甲醇的利润情况,2017年两者的联动性将明显强于往年。

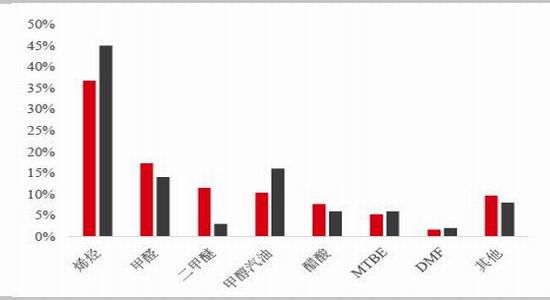

首先看一下整体的需求结构的变化,从2015到2016年的变化来看,MTO/P的需求占比从36%大幅增长到45%,且甲醇汽油和MTPG的需求占比也增长至16%,而传统需求方面,二甲醚的占比从11.5%大幅下降至3%,如下图所示:

图14:甲醇需求结构变化 单位:%

数据来源: 华泰期货研究所

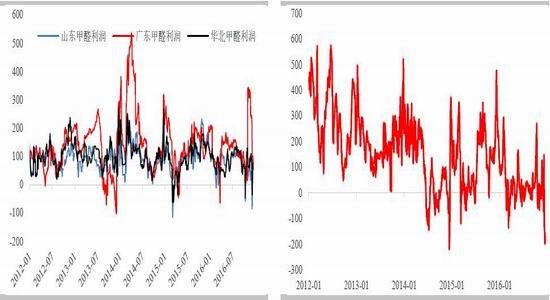

其次看一下传统需求,传统需求的总量没有太大的变化,影响需求变化的主要是下游的利润,特别是甲醛、二甲醚和MTBE,2016年二甲醚掺烧液化气的大幅下跌,且本身利润持续维持低位,导致了二甲醚供应的大量退出,而甲醛的利润维持较低水平,变动不大,而MTBE还是有稳定的需求在,不过近月来与汽油的比价大幅回落,但整体汽油的需求还是有增长的,因此预计2017年传统需求这块的增量很小,具体如下图所示:

图15:甲醛生产利润 单位:元/吨 图16:华北二甲醚生产利润 单位:元/吨

数据来源:wind 华泰期货研究所

图17:二甲醚与液化气比价 图18:华东MTBE与甲醇比价

数据来源:wind 华泰期货研究所

然后看一下烯烃需求,2016年我国新增208万吨煤制烯烃装置,而目前国内煤制烯烃装置1030万吨,配套甲醇只有1750万吨,按照2.6-2.7的需求比例,对应的甲醇需求有2680万吨,外采需求达到928万吨,相当于整体有效产能的13%,大幅改善了我国甲醇产能过剩的局面,如下表所示:

数据来源:新闻整理 华泰期货研究所

展望2017年,考虑到一季度有江苏盛虹60万吨MTO和富德常州40万吨MTP陆续释放,且这两套装置所需甲醇全部外采,对应的新增甲醇需求为276万吨,不过这两套装置的外采已经在2016年陆续展开,其正式投放对甲醇价格的影响有所减弱,另外,虽然2017年仍有几套烯烃装置要投放,但基本上都配套了相应的甲醇装置,因此2017年烯烃需求端对甲醇价格的支撑将不及2016年,主要参考甲醇产能释放表。

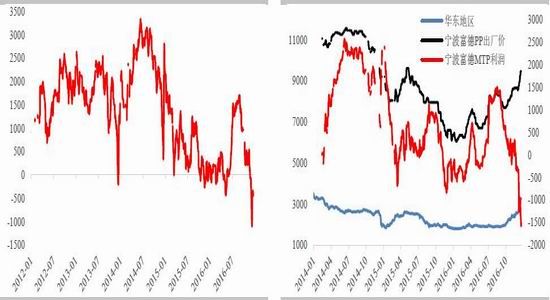

另外就是由于烯烃在甲醇的需求占比大幅抬升,主要是PP,而PP的原料来源多样化,因此甲醇对PP的影响通畅情况下并不明显,但PP对甲醇的影响力在逐步增强,包括价格和装置变化对甲醇的影响,如下图所示:

图19:山东外采甲醇利润 图20:华东烯烃外采甲醇利润 单位:元/吨

数据来源:wind 华泰期货研究所

图21:盘面外采价差

数据来源:wind 华泰期货研究所

2017年整体库存或有一定积累

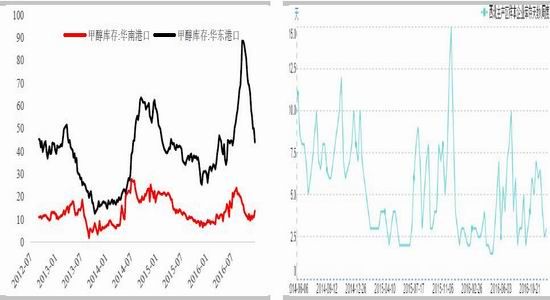

自10月份以来,由于国内外甲醇装置较为集中的检修,以及中美套利窗口的关闭和人民币的贬值趋势,再加上下游需求的持续回升,甲醇去库存持续进行,华东港口库存从88万吨的高位持续下降至44万吨的低位,华南港口库存也从24万吨同步回落至11万吨,这主要是阶段性供需矛盾导致的结果,如下图所示:

图22:甲醇港口库存 单位:万吨 图23:甲醇西北主产区库存天数 单位:天

数据来源:卓创资讯 华泰期货研究所

低库存给价格上涨打下了良好的基础,且一季度两套大烯烃装置装置的逐步投放并正常运行,这种货源紧张的格局近期仍有望持续,价格仍将得到支撑,那么这种低库存要得到改善就需要需求下降、装置重启和新产能释放的共同配合。

烯烃需求压制、供应持续回升,2017年高位宽幅震荡

综合以上分析来看,尽管2016年底低库存的状况没有得到明显改善,短期的支撑仍在,不过3000元/吨的甲醇对应到PP价格高达10200元/吨,不论是甲醇还是PP都处于历史高位,当前的低库存基本面也很难持续支撑这样的高价,已经有4套烯烃装置出现了降负荷的情况,如果持续维持目前的状况,烯烃厂检修或降负荷的量将要逐步扩大,因此甲醇突破3000继续往上的空间有限,展望2017年,考虑到甲醇的新增产能仍继续释放,净投放也有200万吨,存量方面如果西北甲醇价格仍能维持高位,气头甲醇装置可能再次重启,且年底外盘检修较多,后市装置重启的量也较大,因此整体供应回升的空间较大,而需求方面,传统需求萎缩后,很难再大幅回升,且烯烃需求方面除了富德常州和江苏盛虹外,并无更多的外采需求,而这两套装置的需求已提前在2016年释放,因此边际支撑也是在回落的,整体供需面朝着持续宽松的过程发展,整体甲醇基本面压力将逐步释放,不过考虑到煤制甲醇成本仍有望维持高位,因此整体下行的空间可能会受到限制,2017年的甲醇运行区间要高于2016年,整体预计2017年甲醇主力合约价格运行区间为2200-3100元/吨。

另外跨期来看,考虑到2017年并没有明显的新增需求释放,而产能释放持续,特别是2018年外围新增产能将明显增大,且目前的低库存又对近月形成支撑,因此远月贴水的格局可能持续;

最后是PP-3*MA,2016年该价差持续缩窄至历史相对低位,且目前PP面临着明显的亏损困境,因此短期价差继续缩窄的空间有限,而通过2017年的供需对比,甲醇和PP都将面临供应回升大于需求的状况,虽然年度范围内难以看到趋势性的推涨动能,但阶段性供需矛盾差异仍会存在一定机会,且目前这种大幅亏损的局面不可持续维持,需要被修复,因此操作上建议逢低做多PP-3*MA价差。

华泰期货 胡佳鹏

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。