2016年整个商品迎来爆发的一年,综合看2016年全球经济整体而言还是处于温和复苏的阶段,尽管有英国脱欧事件的影响和部分不稳定局势影响,但全球经济的稳定性仍不必怀疑,这也是大宗商品价格企稳上涨的主要原因。国内商品因流动性充足的宏观背景,在黑色系供给测改革强大主线引领下持续上涨,黑色系商品涨幅最大,而油脂作为农产品中基本面边际改善最大的品种,达到了我们在去年年报中提及的16年低点不断上移,配合原油和宏观企稳,上涨1000点以上的预期。

油脂研究员

从历史行情看,油脂也已经连续跌了好几年。2016年可以说是伴随着棕油的减产这一主线,基本面转好,底部探明后的一个触底反弹。从油脂的拉涨节奏和整个幅度来看,相比工业品其实不太顺畅,涨幅也不算很大,但这种上涨是根据基本面在不断修正,不断提高这个价格平台的过程,相对来说反而是有持续性的上涨。展望2017年,三大油脂库存消费比将继续出现下滑,虽然棕油减产的故事基本讲完,明年大概率上是复产周期,但减产带来的主产国和主要需求国的低库存格局目前暂难解决,同时食用消费和生柴消费稳步增加,明年整体油脂将迎来供需两旺格局。

预测:油脂的底部已经夯实,基本面的改善还在延续。若配合宏观上的利好,油脂明年的上涨空间仍将在1000点以上。具体策略方面,站在目前的时间点上,美豆未来一年的压力是有增无减的,而在一切正常,南美大豆出口装船都不出现幺蛾子的情况下,粕类很难找到比油脂强势的理由。所以我们认为上半年油粕比有望走强,阶段性做多油粕比应该可行。油脂间价差上,我们认为供需最为紧张的菜油明年将领涨油脂。棕油目前仍处减产周期,主产国1季度库存继续低位仍很确定,豆油可能会受美豆影响偏弱,豆棕价差一季度有望缩小,而如果棕油明年一季度后复产程度良好,则有可能成为三大油品中最弱的一个,择机做多远月菜棕油价差也比较可行。策略方面:明年主推油脂单边多头,时间点在1月中下旬,主推棕油5月,价格区间6500-7200元./吨,主要关注基本面指标:马来棕油产量,库存情况,印度油脂进口情况,国内库存恢复情况。远月合约9月,主推菜油多头,或菜棕价差扩大,主要关注基本面指标:7-9月棕榈油主产区复产情况,库存情况,国内菜油库存。风险:美豆走弱,原油重挫。需关注基本面指标:巴西、阿根廷产量。美豆明年种植面积,美豆单产。原油价格走势与生柴利润情况。

行情回顾

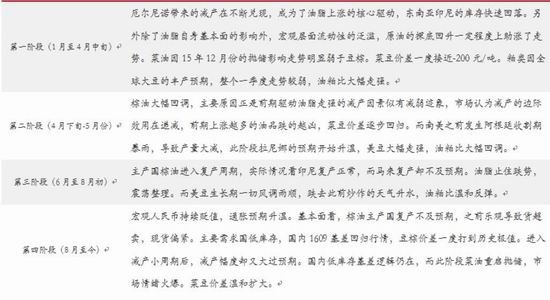

2016年整个商品迎来爆发的一年,综合看2016年全球经济整体而言还是处于温和复苏的阶段,尽管有英国脱欧事件的影响和部分不稳定局势影响,但全球经济的稳定性仍不必怀疑,这也是大宗商品价格企稳上涨的主要原因。国内商品因流动性充足的宏观背景,在黑色系供给测改革强大主线引领下持续上涨,黑色系商品涨幅最大,而油脂作为农产品中基本面边际改善最大的品种,达到了我们在去年年报中提及的16年低点不断上移,配合原油和宏观企稳,上涨1000点以上的预期。但具体上涨的节奏也并非一帆风顺,中间也经历了长时间的回调整理,那么我们将整个行情做个回顾,具体划分为4个阶段。

图表1:16年油脂行情4个阶段及影响原因

资料来源:华泰期货研究所

17年关注焦点

如表1所示,16年油脂整体稳定上涨,而贯穿全年行情的是主产国棕油的产量的变化节奏。阶段性的行情也有不少,宏观、天气等都能在某个阶段成为市场交易的重点。展望17年,我们认为除了需要把握油脂自身基本面的因素外,还有以下将是市场关注的焦点。

宏观经济,汇率和通胀问题首当其冲

美联储12月宣布将联邦基金利率目标区间上调25个基点,点阵图预示明年的加息次数3次,比市场预期的偏鹰。美元走强,人民币对美元汇率中长期依然承压。美国经济增速的加快,特朗普上台执行的扩张性财政政策,可能推升美元中长期继续上涨。在人民币汇率保持对一篮子货币相对稳定状态下,人民币对美元将仍存在中期贬值压力。贬值一定程度上对16年年底的国内商品期货市场形成了一定支撑,预计17年人民币若继续贬值仍将是对油脂的利好,国内油脂油料大部分依靠进口,人民币贬值将提高进口成本。

原油和铜等大宗商品的价格走高,将通胀预期不断推高。2017年,伴随着特朗普积极财政对通胀压力的提升,减税和加大基础建设投资的实施将会拉动大宗商品需求。而国内前期房地产价格过高对房租的传导逐步显现,劳动力成本上升,以及结构性改革推动服务业价格上涨等,预计2017年通胀仍会继续提高,CPI有望向2.5进军。

自2000年以来国内出现两轮比较明显的通胀周期,分别是2003-2008年以及2009-2011年。每一轮通胀周期,农产品的价格涨幅都会远高于CPI,最近几轮通胀周期,农产品价格涨幅都在20%以上,CPI最高涨幅只有8%左右。图5可以看出,农产品与CPI高度联动,是对冲通膨胀的优选工具。而在基本面转好时期,通胀利好让我们有理由对明年油脂涨幅更有所期待。

图表2:通胀期农产品涨幅 图表3:CPI与农产品指数

资料来源:华泰期货研究所Wind

油脂供需基本面

1 豆类原料端

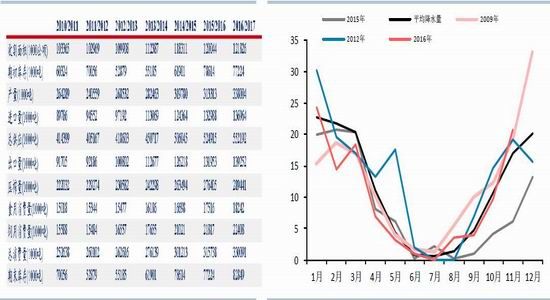

在整个2016年,美豆走势出现了较大的波折,期待中的拉尼娜并没有到来,生长期的风调雨顺叠加日益进步的种植技术,导致今年美豆单产不断刷新着人们的预期,最终每英亩52.5蒲式耳的创纪录水平似乎宣告了单产正步入新的时代。从全球大豆的库销比来看,2016/17年度库销比也明显高于去年,来到了历史高位。如果只看库销比,那么美豆价格似乎不该还维持在此高位。但由于南美上半年的减产,使得南美在年底前难以提供大豆的背景下,美豆出口不断超出预估,出口态势所暗含的支撑力量也不是只看库存或者库存消费比所能体现的,那么此背景环境潜在的限制了美豆的下跌空间,在930美分/蒲式耳处美豆支撑强劲。那么看新的一年的供需时,我们需要关注几个方面。首先,USDA基线预估是将2017年的美豆面积扩张至8550万英亩,较2016年的8370万增加180万英亩,目前市场主流的预期也有比这个面积更大的。主要理由还是着眼于过去一年中玉米和大豆的比价情况,单产47.9蒲式耳/英亩是USDA调和了历史趋势后给出的官方预估,在明年5月USDA的首份新年度平衡表中还将继续使用,较今年的52.5蒲式耳/英亩下滑较多,但由于面积的增幅可能极大,导致美豆明年的产量与需求仍能达到基本平衡,目前高库存也难以被消化。

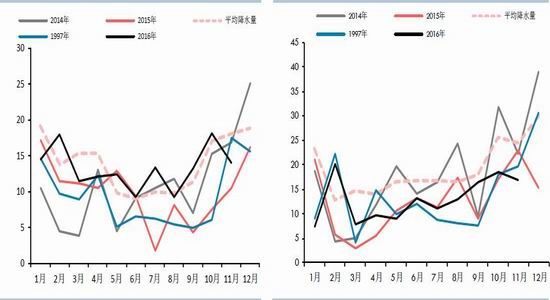

南美方面,今年播种的情况同样很好,巴西主产区马托格罗索州和戈亚斯州,充沛的雨量基本保证这一区域丰收在望。虽然在11月,帕拉纳州和南马托格罗斯州局部曾有干旱,可时间并未持续太久,并不妨碍收割时获得正常的产量水平。因此,今年巴西产量超过1亿吨也不是没有可能。那么目前比较不确定的因素是在阿根廷,毕竟阿根廷还将有1个多月才开始讨论收割的问题,一切还有变数。因此,南美总体是否获得如当前市场预期的产量形势还有待不断观察。但是随着时间的推移,天气如果一直维持正常,南美的产量形势也就会更加的确定。目前的天气形势看,说了大半年的拉尼娜很可能无疾而终,不少指标显示发生拉尼娜天气可能性正在降低,南方涛动指数SOI近期持续回落,目前在3附近,和代表拉尼娜发生的7还有距离。在10月中旬此指数一度达到10以上水平。尼诺3.4指数目前-0.4,在越过-0.5度的弱拉尼娜标准附近徘徊。各个气象机构近期也调整了拉尼娜发生的预期。12月6日的澳大利亚气象局认为未来几个月拉尼娜将不再来;而在12月8日,美国海洋与大气管理局(NOAA)下属的气候预测中心(CPC)的月度监测宣布,拉尼娜状态存在,而在2017年1-3月将转变成ENSO中性但是我们要注意到,从后期的展望来看,太平洋关键区水温在短暂的偏低之后,又有偏高的趋势。这意味着拉尼娜的趋势很可能快速终结,明年厄尔尼诺可能再次来袭。关于拉尼娜和天气方面情况我们将持续关注。

图表4:全球大豆17年平衡表 图表5:巴西马托格罗索州降水(产量占30%)单位:cm

资料来源:华泰期货研究所 USDA

图表6:美豆历年供需 图表7:阿根廷大豆历年供需

资料来源:华泰期货研究所 USDA

图表8:巴西大豆历年供需 图表9:G3大豆单产 单位:蒲式耳/英亩

资料来源:华泰期货研究所 USDA

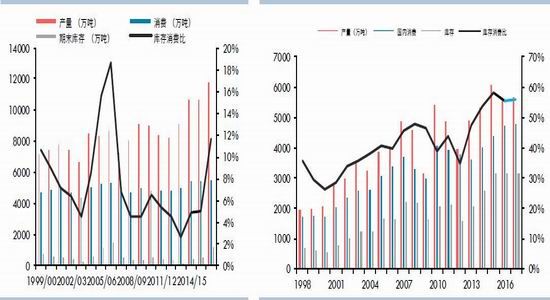

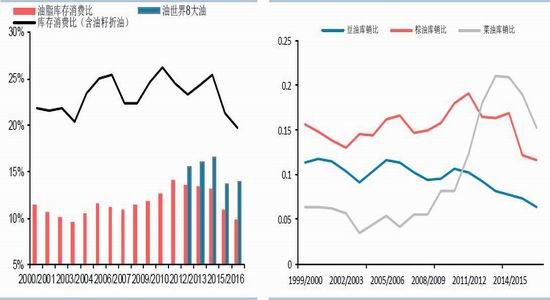

全球油脂供需:年度库销比继续下滑

从全球植物油的库存消费比来说,16/17年下滑幅度更大。分品种来看三大油脂15/16年均出现不同程度的下滑。从下图可见,豆棕菜油相比去年库销比下跌幅度较大。我们认为从大格局上全球油脂在17年供需延续偏紧格局。

图表10:全球油脂17年平衡表 图表11:三大油脂库销比

资料来源:华泰期货研究所 USDA

(1)全球油脂供应:边际变量的关键在棕油复产程度

在过去的2016年里,油脂市场的一个主旋律就是棕榈油的产量。从预期的减产兑现到预期增产再到复产不及预期到目前的再度步入小的减产周期,基本面供应端的故事都围绕这个主题。两年厄尔尼诺叠加的因素,造成的影响不逊1997年。年初的时候我们预计今年减产大概100万吨,目前减产数字接近300万吨。

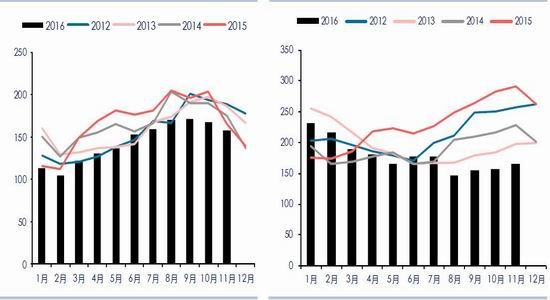

目前市场上对新季度棕油的复产是一致确定的,不确定的是增产的幅度,USDA是给出了大概印尼增产300万吨,而马来增产230万吨的水平。我们的预计要稍微乐观些,毕竟从目前的降水数据看,马来16年大部分时间的降水都是低于5年均值的,从降水对产量滞后9-10个月的影响看,马来在上半年的产量恢复情况该依然缓慢,对比14年的降水,明年产量应不及15年,增产230万吨不容易实现。印尼的情况相对较好,整个降水已经恢复到了正常水平。目前的树龄结构下,增产300万吨还是很有可能的。

图表12:印尼降水情况 单位:cm 图表13:马来降水情况 单位:cm

资料来源:华泰期货研究所 Bloomberg

复产的节奏和幅度其实还是相对不确定的,具体的实施的路径以及能不能实现都还是未知数,但目前确定的是主产国马来西亚的库存已经处于同期最低位置。且很有可能此低库存将继续持续。11月正式进入马来传统的减产周期,从马来西亚供需平衡表推算未来数据,如把12月、1月、2月的产量调到近几年的极大值,出口、需求调到极小值,极值情况下得出来的期末库存数据还是在170万吨水平。一旦供需上出现利多反应,则将继续维持减库存状态。那么从已知的数据看12月减产仍比较确定,出口主要体现在印度上,11月至今印度政府废除高面值纸币的流通,由于现金短缺导致需求受到遏制,印度买家正推迟船期,但因进口放缓,印度本国库存已降至较低位置,目前库存仅够一个月消费正常情况下,后期定当加速进口补足库存,所以正常状况下马来出口也不会比现在更差。

图表14:马来棕油产量 单位:万吨 图表15:马来棕油库存 单位:万吨

资料来源:华泰期货研究所 MPOB

(2)油脂需求:印度仍为最大增长点,生柴消费存变,预期稳定增长

前文我们认为油脂库销比继续下降的基本面坚挺格局是看好未来一年油脂的核心,那么在棕油供应回升几乎板上钉钉的情况下,需求端能作出怎样的回应呢,我们认为油脂的食用消费仍是保证需求的关键,在食用消费看印度、巴基斯坦和孟加拉南亚三国,其中,印度仍为17年油脂的最大增长点,中国需求稳步增长,而生柴消费中,主要受制于补贴和一些政策的推行,预期稳定增长。总体上油脂新年处于供需两旺的格局。

印度需求仍是17年油脂最大增长点

目前世界油脂消费第一大国仍然是中国,但增长速度已经放缓,世界油脂需求端增速主要集中在南亚三国,包括印度、孟加拉、巴基斯坦,这三个国家人口增速快,城市化水平低,人口年龄中值在20—30岁,因此人均和总体消费增长潜力巨大。

印度短期虽正经历政府废除高面值纸币流通的影响,需求受到遏制。但在2016年,印度国内对小包装油的需求增长明显。主要原因在于,印度原来的消费水平比较低,对高品质油脂的需求十分有限,随着印度经济的发展,对较高品质油脂的需求逐渐增加,而小包装油质量通常会更好一些,因此2016年的消费增长较高。长期来看,印度正在走中国此前十年的油粕消费飞速增长的老路,中国当时的消费腾飞一方面来自城镇化进程,目前印度城镇化进程属于全球偏低水平,低于各大发展中国家;另一方面来自GDP增长及人均消费量的上升,目前印度人均消费也低于中国及全球水平,年龄结构上,印度逐渐步入青壮年人口增多,而中国已经进入到老龄化了,印度人均消费未来还有很大的增长空间。

时间周期上看,由于大额纸币废除,油脂库存再度下滑,印度不得不在17年一季度加大进口,以维持刚需,因此,政策所导致的17年消费增速将超过16年。从毛豆油、毛棕榈油、精炼棕榈油的进口利润比较上看,精炼棕榈油进口利润最好,豆油还是进口亏损,也就对应了大额纸币废除之后,进口大幅锐减的反倒不是棕榈油,而是豆油,那么对于17年印度的进口重点依旧在棕榈油上。

图表16:印度GDP 图表 17:印度人口 年

资料来源:华泰期货研究所 Wind

图表18:印度总食用油进口 单位:吨 图表19:印度棕油进口 单位:吨

生柴需求存变预期稳定增长

从图11的库销比可以看出,豆油库销比明年创下了历史最低水平,生物柴油政策的推动起到关键。美豆压榨提高,而美豆油产量大幅提升的同时,美豆油库存却始终维持在低位,自2016年1月开始,美国用于制造生物柴油的豆油需求基本呈现逐月增加之势,同时较2014、2015年同期增加明显。之所以如此,是因为2015年12月底美国企业生产生物柴油的税收优惠政策再次得到延长,同时实行了1美元/加仑的生柴掺兑补贴,政策确定之后,美国每月生物柴油的产量开始明显回升从而带动豆油需求的提升。11月美国EPA宣布2017年生物柴油掺和标准从2016年的19亿加仑上调至20亿加仑,2018年上调至21亿加仑。将总再生燃油掺和量从2016年的181.1加仑,上调至2017年的192.8亿加仑,新增豆油需求约50万吨。后期在平衡表中有望继续得到修正,但目前稍有不确定的是,特朗普是石化燃料的忠实拥护者。新任命的掌管EPA的Pruitt也是一名气候变化怀疑论者,之前曾代表28州联盟起诉EPA,包括试图推翻该机构的清洁能源计划。所以目前在政策路线上还是存有疑问。

马来方面,已经喊了一年的B10仍没有开始执行,目前看有被取消可能,“B10计划”要求运输行业的生柴强制掺混比例提至10%,从柔佛开始分阶段实施。针对工业领域的“B7计划”同期在全国范围内执行。销售欧五标准柴油的加油站不受“B10”强制比例约束,但被要求零售“B7”比例的柴油。若B10能全面实施每年需消耗75万吨棕榈油,将增加棕榈油生柴需求约20万吨。

印尼2016年强制执行B20,棕油制生柴消费量乐观估计能达到360万吨。执行效果较好,主要是印到位,在2015年7月,印尼在增收对毛油50美金/吨,和精炼油30美金/吨的附加税之后,印尼成立了一个CPO基金,主要有两个作用:一是推动生物柴油补贴;二是发展棕榈油产业,包括提高种植园员工福利等各方面。据称CPO基金相对来说比较独立,是直接隶属于财政部,生柴政策执行起来压力比较小一些,预计明年棕油制生柴需求仍能稳步增长20-30万吨。

图表20:生柴产量 单位:百万加仑 图表21:豆油制生柴使用量 单位:百万磅

资料来源:华泰期货研究所 EIA

国内油脂供需

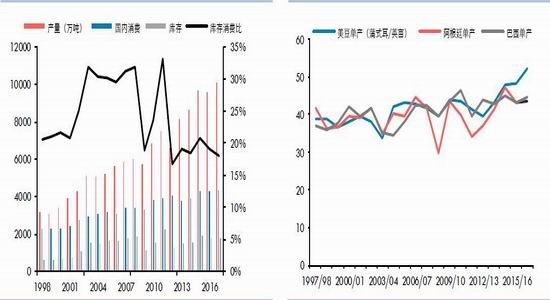

棕油方面,16年下半年国内长时间的维持在30万吨左右,起因是砷超标检查导致船期延后,入关时间延长至一个月以上。船期延迟导致到港锐减,而刚需依旧存在,低库存持续。随后进入季节性减产周期,主产国低库存叠加印度超买,11月印尼港口运输拥堵,原本预计能大量到港的11-12月船再度延误,30万吨的低库存再度维持至12月底。运输因素在17年能有所改善,但是棕榈油主产区产量的恢复在上半年还难以实现大幅增长,加之国内节假因素,中国17年上半年的库存恢复缓慢,而远期盘面进口亏损,对未来供应压力不大,16/17年度库存水平都要明显低于往年。

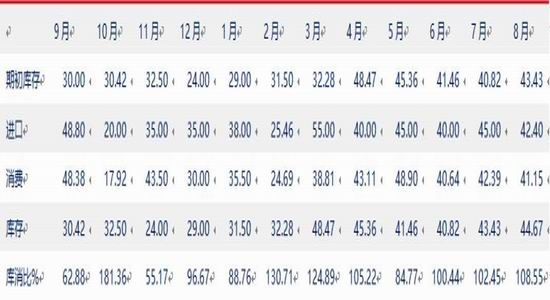

图表22:棕油平衡表

资料来源:华泰期货研究所

豆油终端需求在进入四季度后保持旺盛,国内豆油库存整体下滑,油脂消费季节性明显,四季度是豆油的传统季节性旺季,而今年由于严查超载超限令运力较为紧张,国内包装油因担心物流问题提前启动,现货基差卖的较好,但因国内压榨利润好,大豆到港多,所以豆油库存在全年部分时候都不是很紧张。随着节日来临,开机率下降,预计到明年一季度库存会快速下滑。

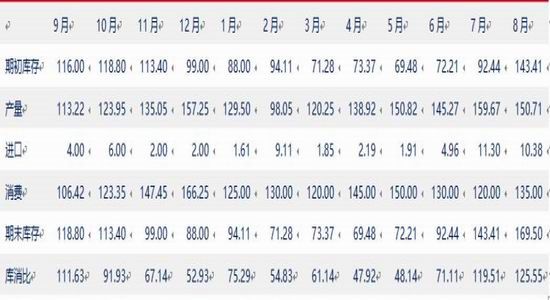

图表23:豆油平衡表

资料来源:华泰期货研究所

菜油方面,15年底国储菜油的抛储对菜油形成了很大压力,菜豆油价差一度被压的很低,今年10月后的抛储反而越抛越涨。每次都是全部成交,而且成交价格也是一路飙高。因为菜油现货库存紧张,拍卖价格相比现货价低,企业愿意拿货来作为小包装油或,货源也比较集中,所以抛储并没有形成集中的供应压力。根据我们的测算,经过这一轮抛储后,国储目前只有223万吨的库存水平。从国内外菜籽产量来看,国内外都在减产,明年三大油中,只有菜油是减产的,豆棕都是增产的。相比豆棕油,菜油压力减轻不少,应该是越到后面压力越小。

总结与预测

总结:从历史行情看,油脂已经连续跌了好几年。2016年可以说是伴随着棕油的减产这一主线,基本面转好,底部探明后的一个触底反弹。从油脂的拉涨节奏和整个幅度来看,相比工业品其实不太顺畅,涨幅也不大,但这种上涨是根据基本面在不断修正,不断提高这个价格平台的过程,相对来说反而是有持续性的上涨。展望2017年,三大油脂库存消费比将继续出现下滑,虽然棕油减产的故事基本讲完,明年大概率上是复产周期,但减产带来的主产国和主要需求国的低库存格局目前暂难解决,同时食用消费和生柴消费稳步增加,明年整体油脂将迎来供需两旺格局。

预测:油脂基本面最差的时候早就过去,油脂的底部已经夯实,基本面的改善还在延续。若配合宏观上的利好,油脂明年的上涨空间仍将在1000点以上。具体策略方面,站在目前的时间点上,美豆未来一年的压力是有增无减的,而在一切正常,南美大豆出口装船都不出现幺蛾子的情况下,粕类很难找到比油脂强势的理由。所以我们认为上半年油粕比有望走强,阶段性做多油粕比应该可行。油脂间价差上,我们认为供需最为紧张的菜油明年将领涨油脂。棕油目前仍处减产周期,主产国1季度库存继续低位仍很确定,豆油可能会受美豆影响偏弱,豆棕价差一季度有望缩小,而如果棕油明年一季度后复产程度良好,则有可能成为三大油品中最弱的一个,择机做多远月菜棕油价差也比较可行。

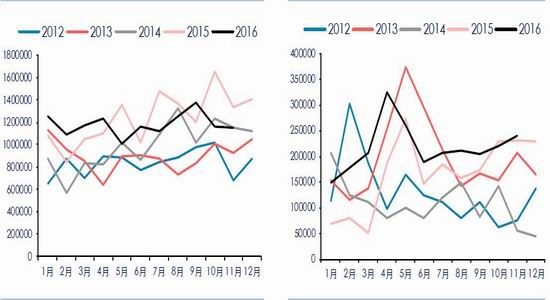

图表24:油粕比1月 图表25:油粕比5月

资料来源:华泰期货研究所

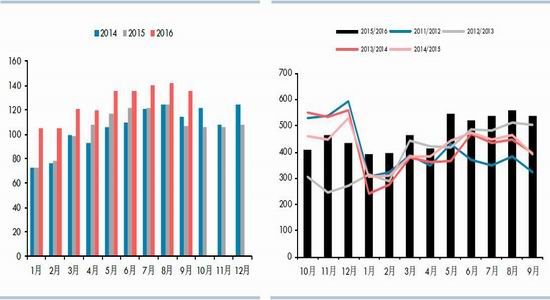

图表26:菜豆价差5月 单位:元/吨 图表27:豆棕价差5月 单位:元/吨

资料来源:华泰期货研究所

华泰期货 陈玮

新浪声明:新浪网登载此文出于传递更多信息之目的,并不意味着赞同其观点或证实其描述。文章内容仅供参考,不构成投资建议。投资者据此操作,风险自担。